|

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

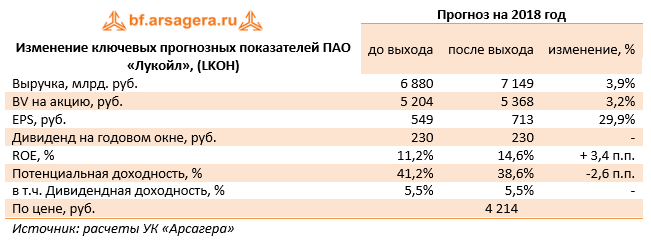

Совокупная выручка компании выросла на 13,9%, составив 1,6 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти уменьшилась на 1,9%, составив 21,4 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Рост продаж нефти на 0,2% до 18,4 млн тонн, в первую очередь, связан с ростом продаж на внутреннем рынке до 2,6 млн тонн (-19,8%) и на рынке стран СНГ до 0,69 млн тонн (+75,8%). Реализация нефти на международных рынках сократилась на 2,4% до 17 млн тонн. Средняя цена реализации на внешних рынках выросла на 22,2% - до 3 747 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19,8% - до 2 606 руб. за баррель. Доходы от продаж сырой нефти поднялись на 21,2% до 491,4 млрд руб. Производство нефтепродуктов выросло на 0,7%, составив 16,7 млн тонн. Доходы от их реализации выросли на 11,1%, составив 1,04 трлн руб. на фоне снижения объемов продаж на 3,7% - до 30,8 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 9,9% - до 26,04 тыс. руб. за тонну, экспортная цена увеличилась на 1,4%, составив 32,5 тыс. руб. за тонну. . Средняя розничная цена на нефтепродукты на внутреннем рынке выросла на 5,5% - до 42,2 тыс. руб. за тонну, экспортная цена увеличилась на 12,8%, составив 73,9 тыс. руб. за тонну. Операционные расходы выросли на 14,9%, составив 1,5 трлн руб. Налоги (кроме налога на прибыль) увеличились на 21,5% до 186,7 млрд руб. в результате роста отчислений по НДПИ в России (+22,8%), что связано с ростом цен на нефть и увеличением фиксированного показателя в формуле расчета налога. Акцизы и экспортные пошлины увеличились на 10,7%. Причиной роста акцизов в России стал рост ставок и объёмов продаж на внутреннем рынке, а за рубежом – ослабление рубля к евро и рост продаж подакцизной продукции. Расходы на покупку нефти и нефтепродуктов выросли на 20% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение транспортных расходов на 10,4% до 66,1 млрд руб. вызвано сокращением тарифов и объемов продаж нефти за рубежом. В России, несмотря на индексацию тарифов на транспортировку, расходы снизились по причине сокращения объёма экспорта из России и изменения направления поставок в России. В итоге операционная прибыль компании прибавила 3,9%, составив 132 млрд руб. Обратимся к блоку финансовых статей. Компания потратила 7,3 млрд руб. (-22,7%) на обслуживание своего долга, который сократился с 662 млрд руб. до 609 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,4 млрд руб. против 43,5 млрд руб. годом ранее. В итоге, чистая прибыль Лукойла выросла до 109 млрд руб. (+75%). После внесения фактических результатов мы повысили прогноз финансовых показателей компании, прежде всего, за счет уточнения будущих доходов от продажи нефти. Кроме того, в сторону повышения были пересмотрены прогнозы по дивидендам, что положительно сказалось на потенциальной доходности акций. По итогам внесения фактических данных мы скорректировали прогноз цен и объемов реализации нефти в сторону повышения, а также понизили объем операционных расходов на фоне снижения закупок нефтепродуктов, что привело к росту прогнозных финансовых показателей текущего года. Некоторое снижение прибыли в последующие годы связано с корректировкой цен на нефтепродукты и пересмотром прогнозной линейки цен на нефть. Отметим, что положительным фактором для будущей динамики курсовой стоимости должна стать реализация предложений менеджмента Лукойла по погашению основной части квазиказначейских акций, и запуску пятилетней программы обратного выкупа акций объемом до $3 млрд во втором полугодии 2018 г.

Акции компании обращаются с P/BV 2018 около 0,8 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.