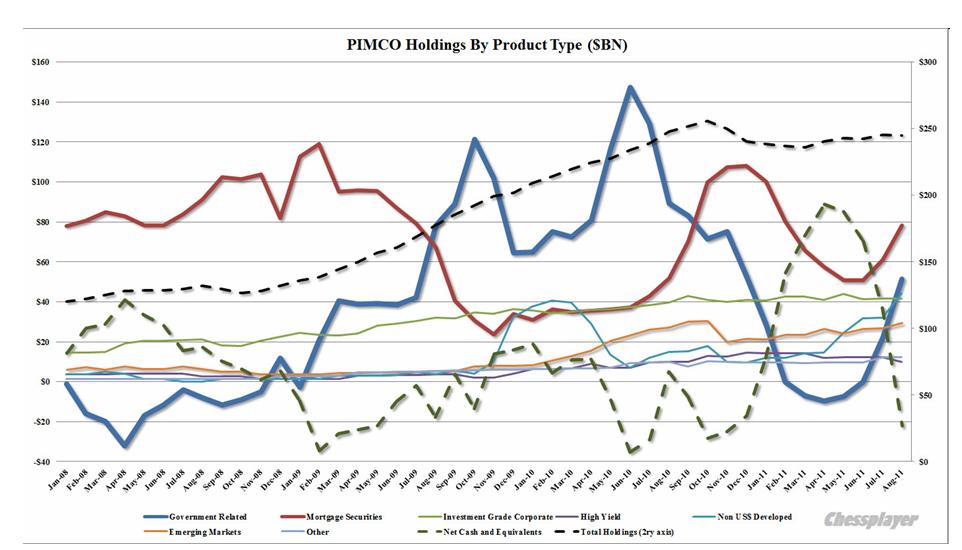

Ежемесячные отчеты фонда PIMCO заслуживают пристального изучения, поскольку изменение портфеля активов крупнейшего в мире фонда облигаций показывает нам взаимодействие рискованных активов и активов с фиксированной доходностью и помогает предсказать среднесрочный (долгосрочный) тренд.

Глава PIMCO Билл Гросс часто озвучивает утечки о возможных действиях монетарных властей США. Например, он первый заговорил об операции «Твист» еще в мае или июне. В последний месяц о ней говорят все, кому не лень.

Итак, какие изменения произошли с портфелем облигаций PIMCO за последние полгода?

Информацию и графики, как обычно, мы почерпнули из Zero Hedge, за что им наша благодарность.

Во-первых, Билл Гросс признал свою ошибку и перестал шортить казначейские бумаги США (в апреле шорт составлял 9,6 млрд. долларов). Надо сказать, что ему это стоило денег. Во- вторых, Билл Гросс стал их очень активно покупать. С июля по август он увеличил количество US Treasuries более чем в два раза: с 22,1 млрд. до 51,5 млрд. долларов.

На рисунке внизу показаны активы головного фонда Total Return Fund фонда PIMCO в разрезе типов ценных бумаг.

Как видно из графика в июне фонд пошел в направлении увеличения доли казначейских бумаг в своем портфеле. Притом стоит отметить, что это происходит на фоне рекордно низких доходностей.

Скептицизм Билла Гросса объяснялся слабостью доллара, катастрофическим состоянием американского бюджета и опасениями, что в этих условиях никто не будет покупать US Treasuries.

Ситуация изменилась после того, как с горем пополам завершили переговоры по увеличению лимита госдолга, разразилась новая фаза европейского долгового кризиса, и в активную фазу перешел банковский кризис.

В этой ситуации US Treasuries опять стали надежным пристанищем для сохранения капитала.

Денег много, и поэтому доходность уже опустилась ниже уровня кризисного 2008 года.

На втором рисунке показаны активы головного фондв PIMCO в разрезе сроков погашения.

Мы видим сильный рост среднего срока погашения бумаг в портфеле PIMCO. С 4,56 в июле он вырос до 6,27 в августе. Это максимальный уровень с октября 2010 г. (6,23), а возможно и исторический рекорд.

Билл Гросс также увеличил размер и дюрацию MBS и агентских бумаг.

Вывод: PIMCO осуществляет подготовку к операции «Твист» с последующей возможной широкомасштабной покупкой активов Федрезервом.

Можно не сомневаться, что многие другие инвесторы копируют в той или иной степени действия PIMCO.

Такое позиционирование PIMCO является серьезным рыночным сигналом на то, что текущий рост рискованных активов не окажется долгим.

Обеспечение американского бюджета дешевым фондированием является сейчас приоритетной задачей для американских монетарных властей. Более важной, чем рост рынка акций.

И в заключение глубочайшие по смыслу слова Акселя Мерка:

The language of the bond market is the only language policy makers understand.

Язык рынка облигаций – это единственный язык, который понимают монетарные власти.

Американский рынок не стал устраивать передышки, и устроил еще один день снижения, на этот раз очень сильного. Вчера случилось чуть ли не сильнейшее падение индекса S&P500 за год (-2,56%) и все это случилось после того, как, наконец, был разрешен кризис вокруг лимита госдолга. Даже не последовало естественного в такой ситуации отскока.

Хотя я не являюсь сторонником теорий заговора, возможно, я и ошибаюсь, но, на мой взгляд, основным драйвером для нынешнего падения является именно то совещание первичных дилеров, которое прошло в пятницу в ФРБ Нью-Йорка, и о котором я писал вчера. Думаю, что основным вопросом, который там обсуждался – это как обеспечить спрос на американские казначейские бумаги.

Не обсуждалось никаких планов с учетом непредвиденных обстоятельств

Никаких решений по поводу аукционов Казначейства на будущей неделе

Обсуждения фокусировались на «рыночных условиях»

Первичные дилеры и ФРБ НЬю-Йорка согласились с тем, что конгрессу следует действовать быстро и поднять потолок госдолга

Чтобы обеспечить спрос на US Treasuries, необходимо спровоцировать бегство инвесторов из рискованных активов.

А для этого необходимо создать стресс на рынках. Для первичных дилеров – это дело техники. Рецепты – просты, как три копейки. Нужно устроить обострение европейской долговой проблемы? Пожалуйста. Начинаем усиленно продавать облигации проблемных стран еврозоны, CDS бьют рекорды.

Говорящие головы по Блумбергу объясняют чайникам: «вопрос с госдолгом решен – теперь на первый план выходят долговые проблемы европейский стран». Но почему именно сейчас они выходят на первый план? Кто решил, что они должны выйти на первый план? Может быть кому-то надо, чтобы они сейчас вышли на первый план?

Почему именно сейчас вдруг потребовалось продавать облигации тех проблемных стран? На прошлой неделе они никого не волновало, а сейчас вдруг о них вспомнили. А почему о них не вспомнить на следующей неделе?

Поймите, что европейский долговой кризис, хотя, конечно, он реально существует, но для текущей ситуации на рынках это марионетка, а всякие эти облигации, CDS являются ниточками, за которые кукловоды (первичные дилеры) этих кукол дергают.

Есть еще несколько других таких марионеток. Вторая марионетка по значению сейчас – «состояние американской экономики». Эффект воздействия почти точно такой же. Ниточки – это цифирки, которые легко подправить куда надо. Манипуляции со статистикой – за гранью всяких приличий.

Эту марионетку уже тоже активно задействовали: наверно все будет очень серьезно.

Цель на сегодня: направить «флюгер» глобального риска (индекс S&P500) в направлении «юг» (уход от рисков).

Билл Гросс называет финансовыми репрессиями то, что происходит сейчас на рынках.

Финансовые репрессии – это когда инвесторов «вынуждают» вкладывать деньги в финансовые инструменты, которые обеспечивают слишком маленькую доходность. С учетом инфляции эти инвестиции имеют заведомо отрицательную доходность.

В условиях стресса приходится вкладывать деньги в US bonds. Это не очень выгодный в плане доходности, но (пока еще) очень надежный и (главное!) емкий инструмент.

Финансовые репрессии имеют вторую, далеко не побочную цель: обеспечить условия для запуска новой программы количественного смягчения. QE2 почти не оказала позитивного влияния на американскую экономику. Зато вызвала приступ инфляционной истерии по всему миру и Фед за это сильно осуждают. Все должно стать плохо, очень плохо, чтобы ФЕД получил право на начало нового количественного смягчения.

Похоже, что операция «подготовка к QE3» началась. До какого уровня должны упасть рынки, чтобы появился обоснованный повод начать QE3? 1220 пунктов по индексу S&P500 – этого безусловно мало.

Это, на мой взгляд, должно быть как минимум 1150 пунктов.

Bob Janjuah из Номуры считает, что это должно быть 1000 пунктов по индексу S&P500. Скорее всего, Боб окажется прав. Он очень тонко чувствующий рынок стратег.

Стало актуально еще раз перечитать очень содержательную статью

Похоже, что события начали развиваться по сценарию «жесткого приземления».

Из статьи Bob Janjuah

Главным здесь станет то, что QE3 будет отодвинут до конца 2011/начала 2012 года из-за чрезвычайно негативного воздействия, которое окажет проводимый Федом QE2 на инфляцию (глобальную) и значительных опасений по поводу доверия к проводимой Федом политике. Мы думаем, что и в этом случае QE3 вероятен, но считаем, состояние рынков рискованных активов и экономики США (особенно безработица) должны заметно ухудшится, прежде чем Фед сможет создать «вероятный» случай и собрать поддержку для проведения QE3. На наш взгляд в случае сценария жесткого приземления во втором полугодии дела должны стать намного хуже. Нам кажется, что очень большое количество долга и напечатанных денег было использовано для того, чтобы «купить» восстановление, которое не имеет реальной опоры ( в частности развивающиеся экономики – BIC- будут вынуждены замедлить свой рост из-за высокой инфляции внутри страны и тем самым остановят намертво глобальный суперцикл производства, который является единственным реальным источником сильного роста в США). И как только QE2 остановится и другие стимулирующие меры будут свернуты (возможности для бюджетной поддержки уже исчерпаны на наш взгляд), то сразу обнаружится, из чего сделано новое платье короля. И хотя в случае жесткого приземления в первоначальной фазе продолжения смягчения индекс S&P500 может достичь 1400/1440 пунктов, но к концу года он может быть ниже 1000 пунктов.

Появились публикации о различных нетривиальных индикаторах ( и это не случайно), которые указывают на то, что ВСЕ ВОЗМОЖНО БУДЕТ ОЧЕНЬ СЕРЬЕЗНО

Одним из таких индикаторов являются цены на акции аукционного дома Sotheby's – индикатор доступа к легким деньгам.

По мнению Шона Корригана, главного инвестиционного стратега Diapason Commodities Management, одним из наилучших индикаторов фондового рынка, а также общего состояния мировой экономики является динамика акций аукционного дома Sotheby's. Как следует из нижеприведенного графика, акции компании безошибочно «поймали» все три крупнейших коллапса за последние 20 с лишним лет.

«О том, что рынок прошел свой пик, можно уверенно судить, исходя из трех критериев:

1) индикатор RSI достиг зоны перекупленности (критерий удовлетворен); 2) месячное закрытие произошло ниже 12-месячной скользящей средней (критерий удовлетворен) и 3) MACD пересек сигнальную линию сверху вниз (критерий почти удовлетворен). Таким образом, акции Sotheby's вот-вот подадут сигнал о том, что текущий период дешевых денег и надувания спекулятивных пузырей в рискованных активах подошел к концу, и, в отсутствие новых монетарных стимулов, доллар резко подорожает, а остальные активы подешевеют», — говорит господин Корриган.

Кстати, этот факт отмечал еще Марк Фабер в начале года

Он писал: Однако, очень интересно, что пики в цене на акции Sotheby's очень часто совпадают с пиками рынка акций (2000 и 2007 года), а минимумы с минимумами рынка акций (2003 и 2009). Я ни хочу из этого делать вывод, что акции Sotheby's являются прекрасным рыночным индикатором, но пики этих акций действительно сигнализируют о повышенной спекулятивной активности рынка акций.

Голосование в греческом парламенте завершилось с результатом 155:145 в пользу вотума доверия. Скорее всего, они предопределят и результаты голосования по среднесрочной бюджетной стратегии (жестким мерам экономии), которое состоится примерно 28 июня.

Лучше всех охарактеризовал будущий план руководитель маленькой оппоциционной левой коалиции Алексис Ципрас: «Это не программа спасения экономики, это программа грабежа перед банкротством».

На этих новостях индекс S&P500 достиг 1297,6 пунктов и, возможно, на этом отскок и закончился. Если же отскок продолжится дальше – это более вероятно, то ближайшие сопротивления по S&P500 1310 и 1320 пунктов. Put/call вчера вырос, несмотря на позитивную новость, и равен 0,95 (+7,95%). Это вполне медвежий показатель, без признаков перепроданности.

Сегодня состоится заседание ФОМС, от которого ничего особенного не ждут. Рынки уже получили достаточно четкий мессидж: продолжения QE2 не будет, QE Lite останется. Но речь Бернанке все-равно будут слушать с большим вниманием. Обратит ли он внимание на последние данные, свидетельствующие о сильном замедлении в американской экономике? Подтвердит ли сохранение процентных ставок на чрезвычайно низком уровне в течение очень длительного времени ? Даст ли какие-нибудь сигналы на продолжение QE в ближайшей перспективе? Каким оно может быть?

Билл Гросс предлагает Феду оригинальный вариант количественного смягчения: обещать сохранять ставку на уровне 0-0,25% в течение 2-3 или даже больше лет, желательно с указанием этого срока в официальных документах. В этом случае появится спрос на 2-5 летние US Treasuries, что позволит американскому правительству получить дешевое фондирование и выиграть время, пока удастся утрясти бюджет. Низкие ставки доходности на 2-5 летние бумаги будут тянуть вниз доходности и более длительных сроков погашения. Назову этот план «виртуальным QE» (каждый термин: QE1, QE2, QE Lite имеет свой смысл) , чтобы каждый раз не повторять это описание (так будет называться и соответствующая тега на блоге).

В целом на рынке начинают вырисовываться какие-то уровни равновесия спроса и предложения и мы видим, что с середины февраля рынок практически торгуется в боковике. По индексу S&P500 – это примерно 1305 пунктов, По eurousd боковик наступил позже - в начале апреля; уровень равновесия соответствует примерно 1,438. По индексу доллара ось равновесия – 75. По US Treasuries тренд подошел к концу в начале июня и тоже начал формироваться диапазон: по 10-летним USD это 2,9 – 3,1%.

Публично Билл Гросс пытается отрицать, что PIMCO шортит US Treasuries; это у него такие реверансы в адрес Феда и Казначейства. Но отчеты твердят свое. Возможно, это то, что он называет стратегией «безопасных спрэдов». Не вдаваясь особенно в подробности, это означает, например, лонг по германским бондам ( или даже российским) и шорт по UST.

Сохранение процентных ставок на низком уровне он называет «финансовыми репрессиями».

Владельцы сбережений находятся в невыгодном положении по сравнению с должниками, и это может продлиться еще 5,10,15 лет.

По поводу вопроса: Будут ли инвесторы покупать акции вместо бондов? Да, думаю, что будут, - отвечает Билл Гросс. Учитывая, что рост экономик стран G7 2%, а развивающихся 5-6%, учитывая, что реальный рост дивидендов в отдельных странах примерно 1,7-2%, учитывая, что реальная ставка доходности по 7-летним UST равна -1%.

Билл Гросс думает, что доходность 10-летних UST не упадет ниже 3%. В конце июня заканчивается QE2, если Фед не будет покупать, то исчезнет покупатель облигаций на 1 трлн. долларов в год. Кто будет покупать?

На этих уровнях, при этих негативных процентных ставках давайте посмотрим на другие страны, давайте посмотрим на корпоративные бонды, как альтернативу UST.

По поводу позиций PIMCO в облигациях:

Мы не переоценивали трежеря. Мы определенно их недооценивали, но это не означает, что мы не владеем некоторым их количеством. Германские бонды и канадские совершают ралли. Мы просто думаем, что есть лучшие альтернативы. Это не означает, что мы не испытываем определенное смущение относительно их сроков погашения. У нас хороший год... так что вы за нас не волнуйтесь.

Что мы пытаемся сделать – это найти страны, которые в меньшей степени подвергаются «финансовым репрессиям». В США процентная ствка, которая находится на уровне 25 пунктов, на 300 пунктов ниже инфляции. Такие же условия и в Великобритании, и они являются финансово репрессивными, означая, что инвесторы зарабатыват значительно меньше по сравнению с инфляцией. Нам нужны страны с лучшими условиями.

Мы продолжаем видеть рост, не только в США, но и глобальный.

Великое замедление в плане стабильности и темпов роста закончилось. В течение последних 30 лет мы имели ситуацию, когда 10-летние UST торговались близко к номинальным темпам роста ВВП ( по-видимому Билл Гросс подразумевает мировой ВВП). Прямо сейчас мы имеем 3,06%, и это может быть на 1-2% ниже темпов роста, которые продолжают расти. В этом разница... Владельцы сбережений в невыгодном положении и это заставляет их искать альтернативы.

Ниже дан полный транскрипт его ответов на вопросы на английском языке.

Gross on the implication of U.S. low borrowing rates for savers:

“It means that savers are being disadvantaged and will be disadvantaged for perhaps five, ten to fifteen years relative to debtors."

"What policymakers are trying to do is rebalance this imbalance in terms of too much debt and too attractive rates on savings. What happens since 1946 to 1979 in the UK and the U.S., in order to rebalance balance sheets, was that the U.S. basically kept interest rates at 2.5% for much of that period of time and offered substantially lower real interest rates. That is what will be done here, and basically, it is called financial repression. We call it pocket picking. We simply suggest that investors look into other areas in order to achieve returns. “

On whether consumers should buy equities instead of bonds:

“I think so. Our recent secular forum suggests a bumpy territory...to the extent that G7 countries grow at 2% and to the extent that emerging and developing grow at 5 to 6% and those are our main level assumptions, then equities do make some sense. They do offer real returns in the form of a dividend yield than can grow approximately 1.7 to 2% or more in various countries. Compare that to real rates of interest in the United States on a 7-year on a -1%.”

On whether the Treasury 10-year yield will drop below 3%:

“I don’t think so. We have the end of QE2 at the end of June and that subtracts about $1 trillion of annual purchasing power the Fed will not be buying. I would be the first to admit that there is not enough data because QE1 and QE2 was such a short period of time to suggest what might happen afterwards. I simply think that yields would probably go higher as opposed to lower if only because we wonder who will buy Treasuries when the Fed does not buy Treasuries. At these levels, at these negative real interest rates, let's look to other countries, let's look to corporate bonds as opposed to Treasuries. “

On Pimco’s position in Treasuries:

“We're not overweight Treasuries. We're certainly underweight Treasuries, but that does not mean we don't own lots of other bonds. German bunds and Canadian bonds are rallying. We simply think those are better alternatives. It does not mean as well that we're not a little bit shy in terms of duration.We’re having a good year...so don't cry for Pimco.”

“What we are trying to do is find some countries that are less financially repressed...In the United States, the policy rate at 25 basis points is about 300 basis points less than inflation. That, along with the examples in the UK, are financially repressive, meaning that investors earn a substantial amount less than inflation. We want countries where we can do better than that.”

On whether he sees softening in consumption by the U.S. consumer:

“We continue to see low growth, not just in the U.S., but globally. On a domestic and global basis, I think it is clear we are not building houses for each other and there are not enough jobs to go around."

"It is not that demand is satiable -- it never is. It’s just that the financial system and the stability of existing systems to facilitate it aren’t in working order. Because of that, jobs will go to countries with the cheapest labor and policymakers will tend to make their country the labor market of choice via financial repression and currency depreciation.”

Gross on whether the Great Moderation is over:

“The Great Moderation in terms of steady and high real growth rates is over...What we experienced over the past 30 years in terms of real interest rates is a 10-year that basically traded close to nominal GDP. What we have right now is a 10-year at 3.06, which is trading perhaps 1% to 2% under nominal GDP going forward. Therein lies the difference. Savers are being disadvantaged and it pays them to look for alternatives.”

Стенли Друкенмиллер считается большим авторитетом в области валют и активов с фиксированной доходностью.

Вкратце главную идею этой статьи можно выразить одной фразой: Дефолт для Америки не так страшен, как неконтролируемый рост расходов.

Таким образом Стенли Друкенмиллер присоединился к Биллу Гроссу и Джиму Роджерсу. Последний, кстати, тоже является бывшим коллегой Джорджа Сороса и управляет сейчас только своими собственными средствами, которых у него, наверно, не один миллиард. У Стенли Друкенмиллера по оценкам их 3,5 миллиарда долларов.

В последнее время Друкенмиллер практически нигде не выступал, и вот: такие резкие заявления.

A financial crisis is surely going to happen as big or bigger than the one we had in 2008 if we continue to behave the way we're behaving," says Stanley Druckenmiller, the legendary investor and onetime fund manager for George Soros. Is this another warning from Wall Street that Congress must immediately raise the federal debt limit to prevent the end of civilization?

No—Mr. Druckenmiller has heard enough of such "clamor and hyperbole." The grave danger he sees is that politicians might give the government authority to borrow beyond the current limit of $14.3 trillion without any conditions to control spending.

One of the world's most successful money managers, the lanky, sandy-haired Mr. Druckenmiller is so concerned about the government's ability to pay for its future obligations that he's willing to accept a temporary delay in the interest payments he's owed on his U.S. Treasury bonds—if the result is a Washington deal to restrain runaway entitlement costs.

"I think technical default would be horrible," he says from the 24th floor of his midtown Manhattan office, "but I don't think it's going to be the end of the world. It's not going to be catastrophic. What's going to be catastrophic is if we don't solve the real problem," meaning Washington's spending addiction.

Финансовый кризис безусловно случится такой же сильный, как в 2008 году, или даже сильнее , если мы будем вести себя так, как мы себя сейчас ведем.

Друкенмиллер считает, что технический дефолт был бы отвратительным, но это не стало бы концом света. Вот если мы не решим нашу реальную проблему, то это в действительности станет катастрофой.

Mr. Druckenmiller says that markets know the difference between a default in which a country will not repay its debts and a technical default, in which investors may have to wait a short period for a particular interest payment. Under the second scenario, he doubts that investors such as the Chinese government would sell their Treasury debt and take losses on the way out—"because I'll guarantee you people like me will buy it immediately."

Это звучит как бы в поддержку заявления спикера палаты представителей John Boehner, которое прозвучало в понедельник:

Это правда, что позволить Америке объявить дефолт было бы безответственным. Но еще более безответственным было бы увеличить потолок долга без одновременного принятия драматических мер по уменьшению затрат и реформированию бюджетного процесса

Mr. Druckenmiller had already recognized that the government had embarked on a long-term march to financial ruin. So he publicly opposed the hysterical warnings from financial eminences, similar to those we hear today. He recalls that then-Secretary of the Treasury Robert Rubin warned that if the political stand-off forced the government to delay a debt payment, the Treasury bond market would be impaired for 20 years.

"Excuse me? Russia had a real default and two or three years later they had all-time low interest rates," says Mr. Druckenmiller. In the future, he says, "People aren't going to wonder whether 20 years ago we delayed an interest payment for six days. They're going to wonder whether we got our house in order."

Mr. Druckenmiller notes that from the time he started saying that markets would welcome a technical default in exchange for fundamental reform, in September 1995, "the bond market rallied throughout the period of the so-called train wreck . . . and, by the way, continued to rally. Interest rates went down the whole time, past the government-shutdown deadline, and really interest rates never went back up again until the Republicans caved and . . . supposedly the catastrophic problem was solved."

He adds, "I owned [Treasury] bonds and Rubin accused me and Soros of being short them, and that this was some sort of conspiracy. We made a fortune being long bonds during the whole fight. We were advocating a default and we were long bonds. That's kind of putting your money where your mouth is. By the way, I'm long them today."

Друкенмиллер озадачен тем, что очень многие финансовые комментаторы считает неповышение потолка госдолга более серьезной опасностью, чем то, что правительство аккумулирует слишком много долга.

Mr. Druckenmiller is puzzled that so many financial commentators see the possible failure to raise the debt ceiling as more serious than the possibility that the government will accumulate too much debt. "I'm just flabbergasted that we're getting all this commentary about catastrophic consequences, including from the chairman of the Federal Reserve, about this situation but none of these guys bothered to write letters or whatever about the real situation which is we're piling up trillions of dollars of debt."

Первым из поколения бэбибумеров исполнилось 65 в 2010 году, и численность пенсионеров скоро начнет быстро расти. И это еще одна причина, почему этот вопрос нельзя откладывать еще на 16 лет, как поступили в 1995 году.

One reason Mr. Druckenmiller says he spoke up in 1995 was his recognition that the first baby boomers would turn 65 in 2010, so taxpayers would soon have to start supporting a much larger population of retirees. "Well," he says today, "the last time I checked, it's 2011. We don't have another 16 years this time. We're there. I don't know whether the markets give us three years or four years or five years, but we're there. We're not going to be having this conversation in 16 years. We're either going to solve it or we're going to find ourselves being Greece somewhere down the road."

Автор статьи завершает ее словами:

Исходя из трэкрекорда Друкенмиллера, официальные лица Феда и Казначейства тоже не имеют выбора. Они возможно наконец должны попытаться объяснить, почему технический дефолт является кризисом, а безудержное расходование средств – нет.

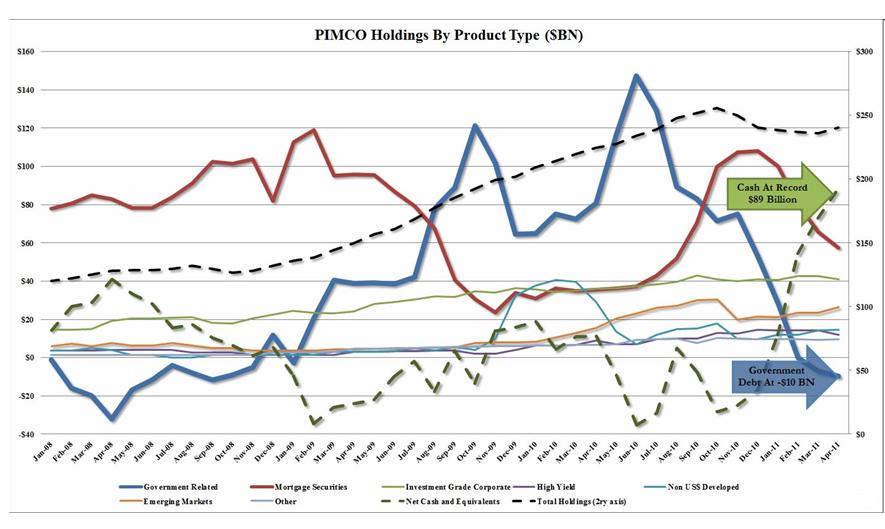

Нас интересуют позиции флагманского фонда Билла Гросса №700 – Total Return c активами 240,707 млрд. долларов.

Вопреки всем предположениям PIMCO продолжает действовать вразрез монетарной политике Феда и Казначейства: он увеличил короткую позицию по US Treasuries и теперь она составляет 4% шорта или порядка 10 млрд. долларов. Если же рассмотреть позицию PIMCO относительно взвешенных по сроку погашения показателей, то здесь она просто впечатляющая: 23% шорта.

Билл Гросс продолжал в апреле продавать все активы с фиксированной доходностью, произведенные в США. Единственные активы, где Билл Гросс увеличил свои вложения:

Non-US developed markets (развитые страны кроме США) и Emerging Markets (развивающиеся рынки) до 14.4 млрд. и 26.5 миллиарда долларов соответственно.

Но самым впечатляющим является то, что Билл Гросс увеличил эквивалент кэша ( это не только денежные средства, но и бумаги со сроком погашения до 1 года) до рекордных 89,1 млрд. долларов. 37% от все активов в кэше!

Что касается сроков погашения, то эффективный срок погашения сдвинулся к 3,42 года., а бумаги, имеющие срок погашения свыше 5 лет составляют всего 17%.

Это говорит об ожиданиях Билла Гросса в отношении высокой инфляции и перспектив доллара.

Market Value Exposure (based on percentage of net asset value) - распределение активов, основанное на рыночной стоимости

Dur in Yrs = Duration in Years - продолжительность в годах

Относящиеся к правительственным облигациям могут включать обычные и защищенные от инфляции бумаги, облигации федеральных агентств, свопы на процентную ставку, фьючерсы и опционы на казначейские бумаги, гарантированные FDIC и правительством корпоративные облигации.

На рисунке активы PIMCO в зависимости от типа финансового продукта

Как мы видим, у Билла Гросса из казначейских бумаг американского правительства длинная позиция только в защищенных от инфляции US Treasuries (Treasury Inflation Protected Securities (TIPS ))

Количество разных слухов и предположений относительно Греции бьет все рекорды.

Вчера, например, Рейтерс распространило сообщение агентства новостей Dow Jones о том, что Афины рассчитывают на получение нового пакета помощи в объеме порядка 60 млрд. долларов.

Правда состоит в том, что никто не знает, что там в действительности происходит, и что случится через день, через два, через неделю.

Обращает на себя внимание очень сильная дивергенция, которая возникла в последнее время между евро и оценкой рисков неплатежеспособности ( CDS Греции, да и других PIIGS). Если раньше они относительно хорошо коррелировали между собой, то теперь графики просто разошлись совершенно в разные стороны. На мой взгляд, это говорит о том, что выход Греции уже не рассматривается как риск для дальнейшего существования еврозоны. Загнанных лошадей пристреливают, не правда ли...

Вчера известный инвестор Джим Роджерс заявил, что он начинает шортить US Treasuries, притом, возможно, уже этим вечером. Таким образом он составит компанию Биллу Гроссу, который судя по отчету PIMCO , вышедшему в понедельник, серьезно увеличил свой шорт по US Treasuries (в ближайшее время постараюсь дать на блоге подробный обзор этого отчета). Облигации США сделали двойную вершину и вчера корректировались.

Между тем аукцион по 3-year бондам прошел успешно, с высоким спросом (главным образом от праймдилеров). Доходность по ним составила очень интересное число – 1,0000%. Скорее всего ралли в бондах продолжится еще какое-то время, хотя тянуть их дальше вверх первичным дилерам будет трудно, поскольку противников у них прибавляется.

Американский фондовый рынок после четырех дней подряд снижения отыграл уже почти ¾ падения и может пойти дальше вверх на обновление максимумов. На то, что это произойдет, я отвел бы 40/60 шансов. Бычьи настроения остаются сильны, несмотря на то, что Goldman Sachs в последнее время кошмарит фондовый рынок. В этом есть определенная логика, ибо потенциал роста у акций очень мал (максимум 5-6%), а вероятность, что этого не случится - очень велика. И я очень сомневаюсь, что американские акции будут расти в случае коллапса доллара. При этом стратегической задачей на данный момент является перетащить инвесторов из акций в облигации.

Рынок US Treasuries предпринял с десятых чисел апреля ралли и обновил по наиболее важным с точки зрения монетарной политики 10-year и 30-year полугодовые максимумы.

Происходит процесс перехода из рискованных активов в активы с фиксированной доходностью и на мой взгляд очень важно отслеживать протекание этого процесса, поскольку от него зависит среднесрочная тенденция и фондовых рынков и рынков commodities.

Сигналом для ралли в облигациях на мой взгляд стали громкие заявления «смотрящего» за рынком Goldman Sachs: даунгрейд прогнозов по ВВП, американских фондовых индексов и т.д.

В четверг, кстати, Голдман объявил о том, что восходящий тренд по евро по-видимому завершился: притом это было сделано еще до выступления Трише.

Так что еще вопрос – по какой причине евро обвалился относительно доллара тогда на 300 пунктов. Может роль заявлений Трише на прессконференции преувеличена.

Тогда же, в апреле, Билл Гросс из фонда PIMCO, крупнейшего фонда облигаций выступил с противоположными, медвежьими заявлениями и вступил таким образом в войну с праймдилерами и казначейством, которую пока проигрывает.

Казначейство в этой борьбе применяло меры и нерыночного характера. Так что здесь все по-серьезному. Именно сейчас важно предотвратить начавшийся исход из американских облигаций. Возможно, Казначейство вместе с Годманом начало свои действия именно после того, как узнало о том, что PIMCO шортит US Treаsuries.

НЬЮ-ЙОРК, 06.05 (Reuters) – Руководитель крупнейшего в мире инвест. фонда PIMCO Билл Гросс заявил, что единственной причиной, способной заставить его изменить свою «шорт»-позицию в отношении казначейских облигаций США и снова начать покупку этих бумаг, будут признаки новой рецессии в Америке.

Начиная с 11 апреля, когда Гросс объявил о «медвежьей» стратегии для правительственных долговых обязательств, в том числе и казначейских векселей, выражая таким образом свою обеспокоенность дефицитом бюджета и растущим гос. долгом, цены на гос. облигации росли. Однако, вчера они неожиданно упали после публикации на удивление оптимистического месячного отчета по труду. Позже поступила информация о возврате к росту, поскольку были опровергнуты сведения о намерениях Греции выйти из еврозоны – все это повысило спрос на гос. бонды.

Отвечая на вопрос Reuters, заставят ли пятничные события изменить свое отношение к казначейским бумагам США, Гросс сказал: «В настоящий момент доходность по гос. облигациям ниже среднего значения, особенно с учетом инфляции. Возможно, единственным достаточным поводом для дальнейшего роста будет ослабление экономического роста или даже новая волна рецессии, значительно снижающие инфляцию и инфляционные ожидания».

Показатель доходности 10-летних казначейских облигаций стабильно держался на отметке 3,15% в пятницу пополудни, тогда как 11 апреля его значение составляло 3,58%. По мнению Гросса, сейчас влияние отрицательной фактической учетной ставки по сырьевым ценам также, как и прочие драйверы инфляции, говорят в пользу роста доходности по «трежерис». «Вместе с тем, крушение надежд на определение «потолка гос. долга», и снижение дефицита бюджета ан фоне завершения QE2 в июне этого года – другие признаки медвежьего влияния», – считает Гросс.

Таким образом руководитель PIMCO напустил еще больше тумана относительно своих будущих действий.

Вопрос – как определить, началась ли новая рецессия или не началась –очень субъективный и зависит во многом от умения выполнять фокусы со статистическими данными. Некоторые, и их немало, считают, что рецессия в США вовсе и не заканчивалась ( к такому выводу действительно можно прийти, если взять "реальные" цифры по инфляции)

9-10 мая состоятся ежегодные переговоры между США и Китаем по экономическому и военному сотрудничеству. Тренд последнего месяца в американских облигациях должен радовать крупнейшего иностранного держателя американского госдолга.

Интересная заочная полемика возникла между Биллом Гроссом, возглавляющим крупнейший в мире фонд облигаций PIMCO, и группой крупнейших банков – так называемыми первичными дилерами.

While Gross, who runs Pacific Investment Management Co.’s $236 billion Total Return Fund, is betting against government debt, the 20 firms that trade with the Federal Reserve predict yields on the benchmark 10-year Treasury note will hold below 4 percent for a third straight year for the balance of 2011.

Билл Гросс даже пошел немного на попятную:

“I could join the dealers and say the 10-year’s not going to go to 4 percent, so what am I left with?” Gross said in a telephone interview April 20. “I’m left with an under-yielding, less-than-inflation security. I have better choices. As a firm we’re not going to put up with it.”

Да, я тоже так думаю, - таков был смысл ответа Билла Гросса в телефонном интервью. Но у меня есть лучшие возможности.

Статья описывает нам, каким высоким спросом пользуются американские казначейские облигации.

“What’s telling is the significant volume of buying when 10-year yields were above 3.50 percent and 30-year bond yields were around 4.65 percent,” said William O’Donnell, head U.S. government bond strategist at RBS Securities Inc. in Stamford, Connecticut, a primary dealer. “There’s still significant demand for long-end Treasury paper at those levels and I don’t think Bill Gross is going to make that demand disappear.”

Demand at Treasury auctions has risen to record levels this year, with investors submitting $3 in orders for every $1 of debt offered, data compiled by Bloomberg show. At this month’s auctions of three-, 10- and 30-year bonds, the so-called bid-to- cover ratio exceeded the average of the previous 10 sales.

Билл Гросс еще в феврале полностью избавился от US Treasuries, и даже, как стало известно по последнему отчету, шортит их, вызывая эти неудовольствие праймбанков и американских монетарных властей.

Gross eliminated Treasuries from his fund in February and then, in March, bet that the debt will lose value, according to the firm’s holdings statement released April 11. The Total Return Fund has averaged an 8.65 percent gain the past five years, beating 99 percent of its peers, Bloomberg data show.

While Pimco’s $1.24 trillion in assets under management commands the attention of investors, foreign central banks and sovereign wealth funds exert a bigger day-to-day pull on Treasury yields, said John Fath, who manages $2.5 billion at BTG Pactual in New York.

“Gross’s point is well-taken and ultimately I think he will be right,” said Fath, former head of Treasury trading at primary dealer UBS AG. Even so, “if these guys are willing to hold these securities at these levels, it’s going to be hard to see rates go up,” he said in reference to overseas investors.

Foreign holdings of Treasuries jumped $36.4 billion to $4.47 trillion in the first two months of the year, according to the Treasury. U.S. financial markets should be stable over the long term, even after S&P’s warning, Xia Bin, an adviser to the Chinese central bank, said last week.

Прогнозы по 10-year US Treasuries от первичных дилеров на этот год (30 июня, 31 декабря)

*T Primary Dealer Forecasts for 10-Year Yields

Firm June 30 Dec. 31 Bank of America 3.6 4 Barclays 3.5 3.75 BNP Paribas 3.7 4.25 Cantor Fitzgerald 3.63 3.88 Citigroup 3.4 3.6 Credit Suisse 3.5 3.75 Daiwa 3.7 4.1 Deutsche Bank 3.25 4 Goldman Sachs 3.5 3.75 HSBC 3.7 3.4 Jefferies 3.9 5 JPMorgan Chase 3.6 3.7 MF Global 3.7 3.9 Mizuho 3.5 4 Morgan Stanley 3.6 4 Nomura 3.25 3.6 RBC 3.5 4 RBS 3.25 3.6 Societe Generale 3.85 3.5 UBS 3.6 3.8 Average 3.56 3.87

Так выглядит график 10-year US Treasuries. Цена пытается пробиться через 61,8% Фибо.

Думаю, что эта статья вышла неслучайно. Инвесторов хотят уверить, что не надо продавать US Treasuries.

Билл Гросс и праймбанки оказались в разных лагерях, что довольно странно. До этого Билл Гросс всегда был хорошо информирован о намерениях Феда и действия его фонда всегда оказывались верными и своевременными.