Следующий график показывает, что я достаточно своевременно обратил внимание на USDJPY.

13 августа был ударный день, когда USDJPY шагнула вверх на 150 пунктов.

Затем она, правда, ушла в консолидацию, но это было обусловлено общим трендом в американском долларе. При этом USDJPY выглядит гораздо сильнее сходной с ней по динамике пары USDCHF.

На рисунке показаны для сравнения недельные графики USDJPY и USDCHF.

Возникает вопрос: что дальше ждет японскую йену?

Прогнозы большинства инвестиционных домов позитивны относительно японской йены и прогнозируют рост USDJPY к концу года в район 105-110.

В той же статье я писал:

Возникает вопрос: а нужен ли Шинзо Абэ дальнейший рост USDJPY? На мой взгляд, и диапазон 95-100 по USDJPY вполне удобен правительству Японии. Чтобы не было такой высокой волатильности на рынке облигаций и рынке акций, чтобы не формировался вновь пузырь.

Это мой долгосрочный прогноз – USDJPY, возможно, выскочит ненадолго за пределы 100, но останется до конца года в диапазоне 95-100.

Мой прогноз сильно не совпадает с прогнозами инвестиционных домов и поэтому я хочу обосновать его здесь.

Почему USDJPY останется в диапазоне 95-100?

Я написал в той статье о том, что этот диапазон удобен правительству Японии. Попробую привести доказательства в пользу своего утверждения.

Во-первых, правительству Японии совсем незачем в достижении своих инфляционных целей еще более ослаблять курс цены. Прогресс очевиден, а слишком низкий курс национальной валюты имеет и негативные последствия - удорожает импорт.

На рисунке показан торговый баланс Японии в мае-июле этого года.

В мае и июле рост импорта превышал рост экспорта. В июле зафиксирован близкий к рекордному дефицит торгового баланса – больше был только за февраль (-1,09 трлн. йен).

Дальнейшее удорожание импорта приведет к серьезному ухудшению положения населения. Надо ли это японскому правительству?

Во-вторых, совершенно прекратились вербальные интервенции японского правительства в отношении курса японской йены.

В-третьих, имеются очевидные достижения политики Абэ и ему незачем именно сейчас прикладывать дополнительные усилия для ослабления японской йены.

Как свидетельствует следующий график из презентации Куроды, подготовленной им для выступления в Jackson Hole, инфляционные ожидания участников рынка возобновили рост и соответствуют примерно 1,4%. В конце мая они примерно равнялись целевому уровню в 2%, и это как раз соответствовало курсу USDJPY=102-103.

BEI – это спрэд между доходностью обычных государственных облигаций и облигаций, защищенных от инфляции.

Японии удается сохранять доходность долгосрочных облигаций на чрезвычайно низком уровне при наивысшем среди всех основных стран темпах роста фондового рынка.

В-четвертых, я подозреваю, что японское правительство устраивал бы и меньший курс USDJPY. Один из сподвижников Абэ в начале года называл желательным курс USDJPY=90.

Текущий курс уже достаточно высок

Столь высокий курс USDJPY достигнут не в последнюю очередь совместными усилиями хеджфондов и «leveraged accounts» (ритейл).

Эти два типа участников до сих пор стоят в крупном шорте против японской йены.

Ритейл в крупном форексброкере Oanda по USDJPY имеет чистый лонг 25,68%.

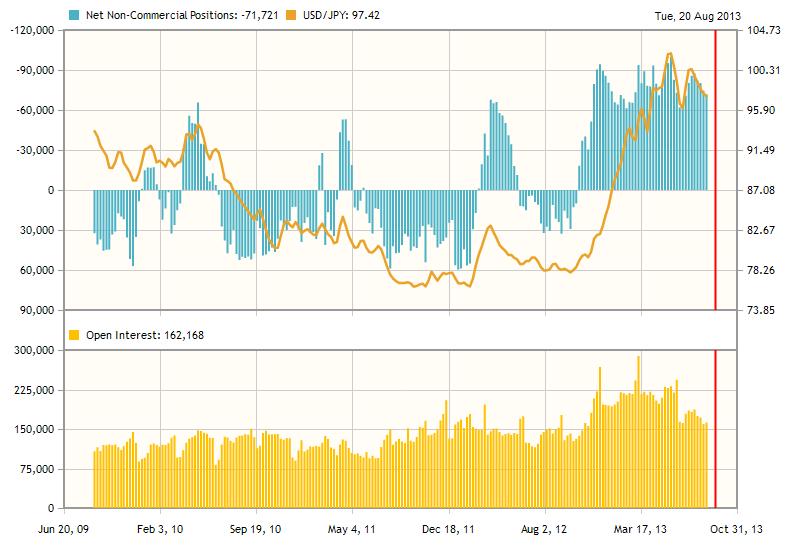

НА следующем рисунке показаны данные последнего отчета CFTC по позициям крупных трейдеров по японской йене.

Чистый шорт по йене в последние недели сокращается, но еще очень велик.

Такая сильная и длительная перепроданность йены двумя крупными группами участников рынка, вообще говоря, не способствует ее дальнейшему ослаблению, хотя все-таки для йены это не имеет определяющего значения.

Доминирующую роль для японской йены играют японские инвесторы.

Корреляция с RORO (покупка/продажа риска) и Nikkei

Еще одна причина, почему я очень сомневаюсь в способности USDJPY вырасти существенно выше 100 даже в случае сильного бычьего ралли в американском долларе – это взаимосвязь с Nikkei.

Японская йена имеет самую сильную корреляцию с рискованными активами среди всех валют. Корреляция с Nikkei, на которую я неоднократно обращал внимание, соблюдается вообще практически железно: если йена падает, то Nikkei растет. Большую часть времени ведущим в этом тандеме является USDJPY, но бывают периоды, когда и Nikkei берет лидерство на себя.

В этом плане проявляется сходство японской йены со швейцарским франком. И та и другая валюты являются валютами-убежищами.

В корреляции с рискованными активами я вижу самую большую проблему для роста USDJPY.

Если в сентябре Федрезрв начнет сокращать свои стимулирующие меры, то это затронет фондовые рынки развитых стран и не обойдет стороной и фондовый рынок Японии, который показал наивысший рост среди всех фондовых рынков.

Не стоит забывать и о том, что японская йена, как и американский доллар, имеет статус валюты-убежища.

Отчет об операциях с ценными бумагами Министерства финансов Японии

Есть еще один аргумент в пользу того, что рост USDJPY может и не зайти выше 100.

В прошлый четверг вышел очередной отчет Министерства финансов Японии об операциях с ценными бумагами в период с 11 по 17 августа: TransactionsinSecurities (Weekly).

Стоит обратить внимание на информацию во второй таблице, где приведены операции с японскими ценными бумагами нерезидентов.

В разделе «Инструменты денежного рынка» мы видим чистые покупки на 1,2 трлн. йен.

Если сопоставить эту информацию с графиком USDJPY, то мы увидим, что в этот период – 13 и13 августа USDJPY активно рос, но затем в последующие три дня половина роста была откорректирована. Именно в этот момент, полагаю нерезиденты активно покупали японскую йену.

По сути, это говорит, что на уровне 98-98,5 у нерезидентов существует достаточно сильный спрос на японскую йену. С чем это связано – не имеет принципиального значения, но показывает, что в период затишья на валютном рынке крупные инвесторы парковали свой капитал в японской йене, - а покупка инструментов денежного рынка есть не что иное, как парковка денег в определенной валюте.

Этот факт я тоже расцениваю как негатив для USDJPY и полагаю, что во время очень вероятного в ближайшем будущем ралли в американском долларе у USDJPY немного шансов вырасти выше 100.

На мой взгляд, на валютном рынке сейчас настает ключевой момент, когда мы можем в ближайшем будущем увидеть начало сильного движения.

Некоторые замечания по технической картине в EUROUSD, GBPUSD, USDJPY и индексе американского доллара.

На недельных графиках двух основных европейских валют EURO и GBP начинают проступать разворотные признаки.

На графике GBPUSD они более очевидны. Если к вечеру GBPUSD не восстановится в район хотя бы 1,565, то неделя закончится разворотной свечой.

На графике EUROUSD в момент написания статьи еще сохранялся мизерный прирост курса EUROUSD примерно порядка 10 пунктов, но достаточно снижения EUROUSD всего на 20-30 пунктов, чтобы картина тоже стала медвежьей.

Как мы видим из графика, EUROUSD не смог закрепиться выше 200-недельной средней скользящей (1,3384) и это усилит сигнал на продажу, если сегодня вечером EUROUSD будет ниже 1,33.

Волатильность в EUROUSD снизилась чрезвычайно

Недельный ATR(5), пятипериодный недельный торговый диапазон, - это мой измеритель волатильности, равен всего 162 пунктам. Это свидетельствует о том, что на рынке представлена малая часть участников ( по большому счету розница и поставщики ликвидности), и что, скорее всего, поведение курса не соответствует фундаментальным условиям рынка.

За последние четыре недели EUROUSD вырос с 1,3285 (открытие понедельника 29 июля) до 1,3451 (максимальное значение, достигнутое на этой неделе) – это составляет всего 166 пунктов.

Если сегодня или в начале следующей недели EUROUSD закроется ниже 1,3285, то весь рост последних четырех недель будет ликвидирован.

Теоретически при такой низкой ликвидности с рынком может произойти, что угодно, и я не исключал бы сюрприза и заключительного выноса EUROUSD в район 1,345-1,35.

Причина такой возможности в заинтересованности определенной группы участников в росте EURO – поставщиков ликвидности.

Чистый шорт розничных клиентов в Oanda остается выше 40% и недалеко от недавнего исторического максимума в 53,26%.

Низкая ликвидность и возможность валютными дилерами крупных банков согласовывать свои позиции – вот что, на мой взгляд, давало возможность вести войну против ритейла и являлось причиной роста EUROUSD до уровня 1,345, а вовсе не восстановление экономики еврозоны и не приток капитала, хотя определенный приток конечно имел место в последние пару месяцев.

Но такие игры в конце августа, когда летние каникулы завершаются, становятся опасными.

Поэтому думаю, что все-таки шансы на возвращение EUROUSD в район 1,345 невелики, поскольку у быков просто уже не остается времени на подобные вылазки. Ликвидность на рынок в ближайшие дни вернется, а минутки Федрезерва дали сигнал рынкам о вероятном начале сворачивания покупок активов Федрезервом в сентябре, что является позитивным фактором для американского доллара.

USDJPY приготовился к прыжку

Если посмотреть на дневной график USDJPY, то легко заметить, что c 22 мая пара корректируется после сильного ралли, в результате чего образовалась линия нисходящего тренда. Она проходит примерно в районе 99,2 и сегодня USDJPY уже вплотную к ней приближался. Учитывая текущий рыночный контекст, она будет в ближайшее время с большой вероятностью пробита. Это даст позитивный сигнал быкам, в результате чего USDJPY получит импульс от входящих в рынок и закрывающихся на стопах участников и может быстро дорасти до 100 и выше, дав тем самым сигнал к общем росту курса доллара.

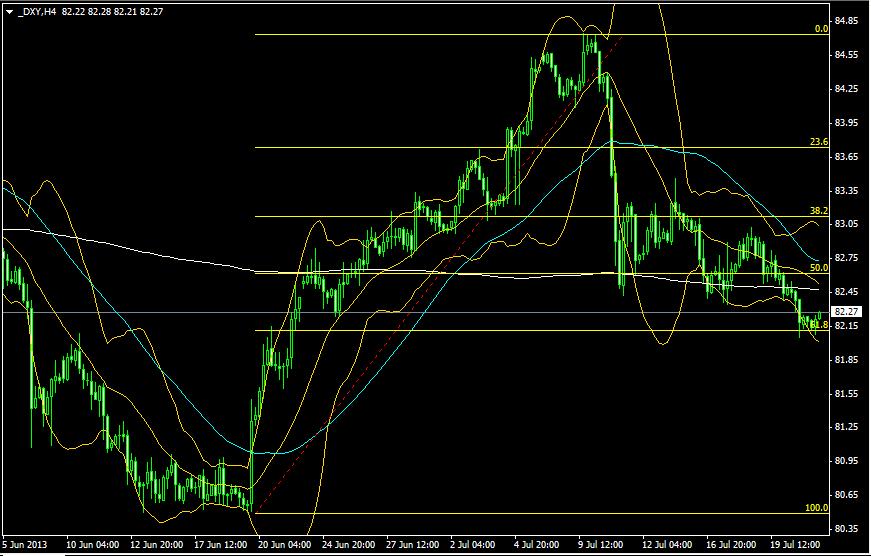

Индекс доллара тоже приготовился к прорыву

Недельный график индекса доллара тоже рисует разворотную формацию. Здесь волатильность (ATR(5)) тоже упала, но не так сильно, поскольку USDJPY и GBPUSD вносят определенный вклад.

Как мы видим, индекс доллара находится значительно выше 200-недельной скользящей средней, чем главный его компонент EURO. Это показывает, что EURO торгуется в последнее время выше других валют, входящих в индекс доллара (GBP, JPY, CAD).

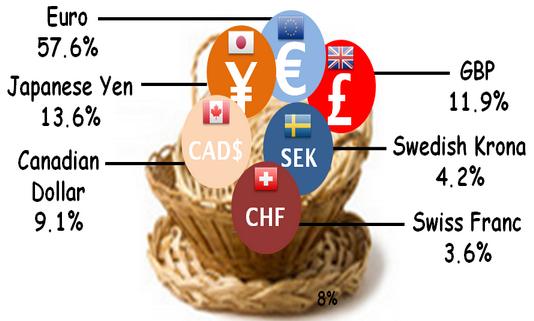

Напомню, что индекс доллара рассчитывается на основе курсов шести основных валют: евро, японской йены, британского фунта, канадского доллара, швейцарского франка и шведской кроны.

Корзина валют, входящих в индекс доллара выглядит следующим образом

Если посмотреть на дневной график индекса доллара, то станет понятно, что ключевым для него является уровень 81,85. Пробитие этого уровня будет означать для американского доллара возобновление восходящего тренда.

Полагаю, что это произойдет сегодня или в первые дни следующей недели.

«В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару».

Все крупные инвестиционные дома ставят против EURO. Разве, что кроме Goldman Sachs с их невнятными малоубедительными прогнозами EURO=1,38-1,40 в конце года, и Credit Agricole. Наиболее убедительно и понятно выражена точка зрения у Deutsche Bank, о чем я недавно писал в статье Почему в августе время восстанавливать лонги по американскому доллару.

Вот какая была диспозиция по EURO у крупных инвестиционных домов 4 июля (!!):

JP Morgan: Technical short from mid-June. The trade entered in two units from 1.3231 average. The trade has a revised target at 1.2480, and a revised stop at 1.3385.

Target – цель, stop- стоп. Macro short - позиционный (долгосрочный) шорт. Все понятно и не требует перевода. Вы можете проследовать по ссылкам и прочитать обоснования прогнозов.

Какая неведомая сила тянет EURO вверх?

Так почему же, несмотря на это, EUROUSD росло и продолжает попытки роста до сих пор? Какая неведомая сила тянет EUROUSD вверх?

Попробуем найти ответ на этот вопрос.

В этом нам помогут две подсказки.

Подсказка №1: покупатели активны по ночам

Посмотрим на поведение EUROUSD этой ночью. EUROUSD вырос в течение азиатской сессии более, чем на 50 пунктов. Никаких причин для этого роста не было. Если учесть при этом, что среднедневной пятипериодный диапазон EUROUSD в последнее время составляет 61 пункт, то это о чем-то говорит. Логично предположить, что спрос на EURO идет откуда-то оттуда – из азиатского региона.

Здесь возникает два вероятных варианта: Китай и Япония. Остальные слишком мелки для того, чтобы оказывать столь сильное влияние на рынок.

Попробуем определить, откуда идет спрос на EURO.

Следующая подсказка наводит нас на то, что спрос идет из Японии.

Подсказка №2: отчет Министерства Финансов Японии о покупках иностранных ценных бумаг.

Первая - «Покупки и продажи иностранных ценных бумаг резидентами». Вторая – «Покупка и продажа национальных (domestic) ценных бумаг нерезидентами».

В первой таблице сразу бросается в глаза цифра покупок иностранных облигаций резидентами в период с 4 по 10 августа – 16148х100 млн. йен. Это 16 млрд долларов, если считать по курсу USDJPY=100. Курс USDJPY в период с 4 по 10 августа был в диапазоне 96-99 и почти все время падал. Последние 7 недель покупки иностранных облигаций резидентами преобладают над продажами – имеет место чистая покупка облигаций. За последние 5 недель имел место чистый отток средств японских инвесторов в иностранные ценные бумаги в размере 3,83 трлн. йен.

Из второй таблицы видно, что интерес к японским акциям среди иностранных инветоров начал угасать ( три недели подряд чистых продаж), но даже при этом чистые продажи за 3 недели не превысили чистых покупок за каждую из двух предшествующих недель. Этим трем неделях предшествоало примерно 20 недель чистых покупок. Поэтому негативные выводы в отношении японского рынка акций делать еще рано.

По изменению доходности европейских и американских облигаций предположу, что значительная часть этих покупок пришлась на европейские долговые бумаги, и, наверно, прежде всего, периферийные.

Так выглядит доходность десятилетних итальянских долговых бумаг - наиболее капиталоемкого периферийного рынка госдолга.

Надо отметить, что с 6 по 9 августа американские облигации тоже дорожали в цене, - возможно, что среди основных покупателей US Treasuries были японские инвесторы.

Падение USDJPY в этот период, возможно, было связано с тем, что японские инвесторы хеджировали покупки иностранных ценных бумаг.

Остановлюсь на этом несколько подробнее. Насколько мне известно, у японских инвесторов существует практика: они хеджируют валютный риск, возникающий при покупке иностранных ценных бумаг, примерно в 80-90% случаев. С учетом возросшей этой весной волатильности, может уже и в 100% случаев.

Я не владею информацией о механизме валютного хеджирования, применяемом японскими инвесторами, и могу только строить предположения.

Скорее всего, деньги на покупку иностранных ценных бумаг они депонируют заранее, может быть за 3-5 дней, может быть за недели. В этом случае они продают йену, и покупают иностранную валюту. Проследить это точно, разумеется, невозможно, но можно предположить, что ралли в USDJPY и EUROJPY со второй половины июня именно с этим и были связаны. С начала июля они уже начали активно покупать иностранные облигации. В момент приобретения облигаций они покупают валютный хедж , продавая определенное количество соответствующей валюты против японской йены.Поэтому рекордные покупки иностранных облигаций на прошлой неделе совпали с сильной коррекцией в USDJPY.

Еще раз повторю, что я не владею информацией по этому вопросу и могу только строить предположения. Но скорее всего, это выглядит примерно так.

Выводы:

Данная информация еще более укрепляет мой медвежий взгляд на EURO.

Как только японские инвестиционные фонды исчерпают имеющиеся у них лимиты объемов на покупку европейских периферийных долговых бумаг, доходность тех сразу пойдет вверх, а курс EURO вниз.

Вижу большие шансы к 7-10 сентября увидеть EUROUSD в районе 1,28-1,30.

Есть серьезные причины в случае, если Федрезерв приступит к сворачиванию программ стимулирования в сентябре, что EURO ( а также GBP) испытают очень сильное снижение до конца года. Эта тема заслуживает особого внимания, но об этом будет в следующих статьях.

Но японских инвесторов возможное снижение EURO мало волнует, поскольку их валютный риск захеджирован. Снижение стоимости облигаций их тоже мало волнует, поскольку они собираются держать облигации до погашения.

Вышедшие сегодня данные по ВВП Японии за второй квартал оказались хуже ожиданий: рост составил 0,6% вместо ожидаемых 0,9%. Но виноват в этом был дефлятор. Инфляция за отчетный период оказалась -0,3% вместо -0,7%. Если бы инфляция была такой, как ожидалось, то как раз получили бы значение ВВП= 0,9%.

Реакцией на данные стало снижение Nikkei на 200 пунктов и USDJPY соответственно упал. USDJPY затем восстановился, так что завтра следует ожидать гэпа вверх и в Nikkei.

Быстрое восстановление – хороший сигнал для USDJPY.

USDJPY консолидируется. В июле я несколько раз писал, что ожидаю, что USDJPY останется в ближайшие месяцы в диапазоне 95-100.

Возникает вопрос: а нужен ли Шинзо Абэ дальнейший рост USDJPY? На мой взгляд, и диапазон 95-100 по USDJPY вполне удобен правительству Японии. Чтобы не было такой высокой волатильности на рынке облигаций и рынке акций, чтобы не формировался вновь пузырь.

«Пузырь» - имелся в виду на рынке акций. Рост USDJPY в значительной степени ограничивает Nikkei, с которым USDJPY тесно коррелирует. Nikkei очень сильно вырос в этом году, и, прежде чем продолжить рост, ему необходимо консолидироваться какое-то время. Соответственно, Nikkei не дает USDJPY возможности расти.

USDJPY, на мой взгляд, сейчас отыгрывает дно коррекции и скоро возобновит рост.

Последний еженедельный отчет, вышедший 8 августа, показывает, что последние пять недель резиденты (японские инвесторы) активно покупают облигации, притом в значительно больших объемах, чем они продают акции. Чистый (нетто) объем покупок японских инвесторов за эти пять недель составил 3,3 трлн. японских йен, в то время как нерезиденты имели нетто объем покупок всего 49,5 млрд. японских йен.

Это подтверждает высказанную мной во вчерашней статье, посвященной американскому доллару идею, что портфельные инвестиции в USD восстанавливаются.

В то же время, сейчас, похоже, доходность по американским долгосрочным казначейским бумагам стабилизировалась и не будет расти в ближайшие месяцы, хотя и серьезного падения доходности в случае коррекции на фондовом рынке я тоже не ожидаю. Скорее всего, доходность основного бенчмаркера рынка долгосрочных US Treasuries до конца года сохранится в диапазоне 2,3%-2,7%.

В этой ситуации я ожидаю, что возобновится переток из низкодоходных JGB (японских казначейских облигаций) в более высокодоходные американские облигации.

В настоящий момент спрэд между 10-летними JGB и US Treasuries составляет 182 пункта (доходность этих бумаг составляет 2,58% и 0,76% соответственно) и Банк Японии перегружает с балансов банков на собственный баланс ежемесячно облигаций на 40 млрд. долларов. Конца этой программе в обозримом будущем не видно и деньги японских инвесторов неизбежно потекут в зарубежные активы, основным из которых, безусловно, будут американские US Treasuries.

Не вызывает сомнений, что большая часть капитала идет в рынок US Treasuries.

Если посмотреть на операции нерезидентов, то мы увидим, что в последние две недели происходил отток капитала из JPY-активов.

Хочу отметить, что в последние две недели отток затронул и акции японских компаний: иностранные инвесторы больше продают, чем покупают японских акций. Не могу точно сказать сколько, но, по крайней мере, с конца апреля такого не было. Это первые две недели чистых продаж японских акций.

Вывод: движение капитала достаточно определенно указывает на скорое окончание коррекции и продолжение роста в USDJPY.

Позитивный взгляд на доллар на протяжении всего этого года базируется на двух факторах.

Первый – это переоценка позиции Феда. Рынок прежде оценивал движение ставки по фондам даже еще более «голубиным» образом, чем собственнные проекции ФОМС на начало года. В настоящий момент эти оценки скорректированы и ставка по фондам на июнь 2016 года оценивается в диапазоне 1,3-1,8% согласно правилу Тейлора.

Таким образом, одним из драйверов роста USD является дифференциал процентных ставок.

Во-вторых, денежные потоки. В то время, как портфельные инвестиции в USD остаются слабыми, крупным драйвером стал рост в краткосрочных денежных потоках, представляющих собой комбинацию кэша, хеджирования и спекулятивной активности.

«Спекулятивная активность» включает в себя и продажи EUROUSD розничными клиентами форексброкеров.

ЧРЕЗВЫЧАЙНО ВАЖНОЙ ИНФОРМАЦИЙ ЗДЕСЬ ЯВЛЯЕТСЯ ПРИЗНАНИЕ СЛАБЫХ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ В АМЕРИКАНСКИЙ ДОЛЛАР.

Краткое отступление в сторону японской йены

Для меня это в том числе является объяснением, почему USDJPY неспособен расти в последние месяцы. Бурный рост процентных ставок отпугнул инвесторов от рынка долгосрочных американских казначейских облигаций и это сильно ударило по притоку капитала из Японии.

В то же время, сейчас, похоже, доходность по американским долгосрочным казначейским бумагам стабилизировалась и не будет расти в ближайшие месяцы, хотя и серьезного падения доходности в случае коррекции на фондовом рынке я тоже не ожидаю. Скорее всего, доходность основного бенчмаркера рынка долгосрочных US Treasuries до конца года сохранится в диапазоне 2,3%-2,7%.

В этой ситуации я ожидаю, что возобновится переток из низкодоходных JGB (японских казначейских облигаций) в более высокодоходные американские облигации.

В настоящий момент спрэд между 10-летними JGB и US Treasuries составляет 182 пункта (доходность этих бумаг составляет 2,58% и 0,76% соответственно) и Банк Японии перегружает с балансов банков на собственный баланс ежемесячно облигаций на 40 млрд. долларов. Конца этой программе в обозримом будущем не видно и деньги японских инвесторов неизбежно потекут в зарубежные активы, основным из которых, безусловно, будут американские US Treasuries.

Возвращаюсь к макроанализу Deutsche Bank

Глядя в перпективы второго полугодия 2013 года Deutsche Bank рекомендует своим клиентам быть готовыми к восстановлению лонгов, когда переоценка позиции Феда и потоки капитала обеспечат горючее для дальнейшего роста американского доллара.

Deutsche Bank полагает, что инвесторы возобновят покупки как акций, так и облигаций

Что касается движения капитала, драйверы должны развернуть краткосрочный приток капитала в среднесрочные покупки облигаций и акций. Подобная картина уже находит отражение в данных взаимных фондов, которые показывают начало восстановления высокодоходных облигаций, в то время как вывод среств из развивающихся рынков продолжается.

Текущее ослабление доллара Deutsche Bank объясняет сезонностью.

Deutsche Bank пишет:

Несмотря на летнюю паузу мы все еще предпочитаем владеть американским долларом, состоящим их микса G10-валют (JPY, GBP, AUD) валют развивающихся стран (TRY, MYR, BRL – турецкая лира, малайзийский ринггит, бразильский реал).

Следующая фраза содержит объяснение ослабления USD в последние недели:

В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару.

Говоря другими словами, Deutsche Bank предостерегает инвесторов, имеющих короткие позиции по доллару, что по мере приближения лета к концу и возвращения из отпусков тех, кто реально двигает рынки, тренд укрепления доллара может возобновиться.

Об этом писал Deutsche Bank 31 июля 2013 года и именно сейчас это стало очень актуально.

Особенностью последнего времени на валютном рынке стал тот факт, что движущей силой рынка являлся дифференциал процентных ставок, а не движение капитала.

Основанный в большей степени на слухах и домыслах, чем на реальных фактах, рост доходности американских US Treasuries сделал американский доллар более привлекательным по отношению к другим валютах.

Возможно, что в этом состоит особенность летнего периода времени, когда отсутствует значительное перемещение капитала и дифференциал процентных ставок становится доминирующей силой.

Выборы в Японии и и перспективы японской йены

Мало кто прогнозировал, что сразу после выборов в Японии последует негативная реакция Nikkei и USDJPY.

Я полагал, что победа сторонников Абэ на выборах уже в цене и писал:

Все ждут ралли в USDJPY после выборов в верхнюю палату парламента Японии, которые состоятся в эти выходные. А я не жду. Точнее сказать, я жду очень короткого всплеска, который очень быстро иссякнет. Максимальный рост, который я отвожу USDJPY, - это 101,5-102. Затем должна последовать коррекция как минимум в район 97-98.

Подавляющее большинство крупных инвестиционных домов прогнозировало движение USDJPY к майскому максимуму 103,73.

В то же время последний недельный отчет министерства финансов Японии свидетельствует, что иностранные инвесторы на неделе перед выборами активно покупали все, что номинировано в японской йене.

Непрерывные чистые покупки акций мы наблюдаем уже очень давно – наверно с 18 апреля не было ни одной недели, когда продажи акций превысили покупки. Но на недел с 14 по 20 июля мы наблюдали также и активные покупки японских облигаций (при курсе USDJPY=100 на сумму 7,9 млрд. долларов), но и, что очень показательно, мы видим чистые покупки в инструментах денежного рынка, а общий приток нерезидентов в японские ценные бумаги согласно отчету составил больше 20 млрд. долларов.

Интекс Nikkei, который очень тесно коррелирует с USDJPY, скорректировалсяза неделю после выборов на 3,15%.

USDJPY уже дошел до 98 и на следующей неделе должен продолжить коррекцию. Но, полагаю, что этому может предшествовать возвращение USDJPY в район 99,0-99,5.

На это есть несколько причин, но важнейшие из них следующие.

Первая, американский фондовый рынок в последний день недели совершил отскок вверх, и индекс Nikkei может в понедельник повторить за ним. Соответственно это будет позитивно для USDJPY.

Во вторых, во вторник выйдут данные по промышленному производству, которые с большой вероятностью окажутся хорошими, и вызовут позитивную реакцию Nikkei и USDJPY.

В-третьих, во вторник выступает глава Банка Японии Курода и он тоже должен придать рынкам позитива.

Во второй половине недели позитив должен исчерпаться, но предсказать дальнейшее движение USDJPY, поскольку оно в значительной степени будет зависеть от общей динамики в рискованных активах (S&P500, Nikkei).

Таким образом, становится очевидным факт, что на июльском заседании ФОМС изменений в политике Феда не последует.

Это будет сильно сдерживать дальнейшее укрепление доллара. Исходя из этого, я ожидаю в ближайшие недели сохранения основных валютных курсов в текущих диапазонах.

Для EUROUSD это 1,28-1,32; для AUDUSD – это 0,90-0,93; для USDJPY – 98-101. Для GBPUSD с учетом голосования на последнем заседании BOC более благоприятный прогноз: GBPUSD = 1,51-1,55.

Как мы видим, EUROUSD и AUDUSD в начале этой недели уже фактически достигли своих целей – краев диапазонов. Для USDJPY еще пока действует позитивный эффект от прошедших выборов, а для GBPUSD, видимо, я определил диапазон не слишком точно.

Индекс доллара в настоящий момент консолидируется на важном техническом уровне – 61,8% коррекции от предыдущего движения от 80,5 к 84,75.

Очевидно, что причина этого ослабления доллара в отсутствии видимых драйверов связана с осознанием рынками, что на следующем заседании ФОМС никаких действий со стороны Феда не последует.

С другой стороны на рынке существует очень сильное мнение, что на сентябрьском заседании ФОМС Федрезерв начнет выход из QE – мнение совершенно обоснованное.

С этим связано ожидание дальнейшего роста ставок и продолжение среднесрочного и долгосрочного тренда укрепления доллара, и это создает естественную преграду для коррекции доллара.

Полагаю, что это означает, что на данном важном уровне по индексу доллара должны вступить в дело игроки более высокого таймфрейма.

В связи с этим ожидаю, что до конца недели мы увидим волатильную торговлю, которая будет сопровождаться постепенным укреплением доллара.

На текущем уровне процентных ставок не возникнет проблем с инвестированием в японские государственные облигации, - заявил глава Ассоциации по страхованию жизни Yoshio Sato в интервью Nikkei.

Выступая в качестве президента Sumitomo Life Insurance Co он также заявил, что компании не следует агрессивно инвестировать в иностранные облигации и брать на себя валютный риск.

Это сообщение говорит в пользу того, что мы едва ли увидим в ближайшее время ротацию японских инвесторов (не только страховых компаний) из японских облигаций в иностранные облигации.

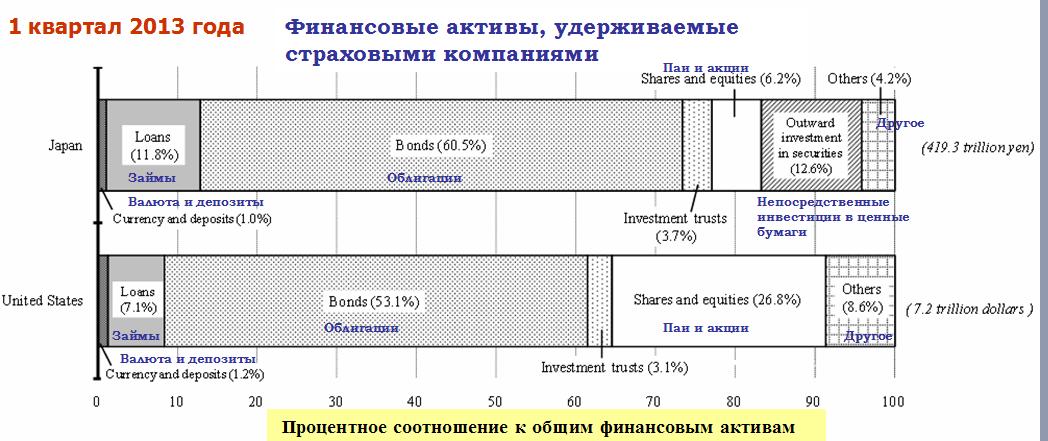

Японские страховые компании являются крупнейшими инвесторами японского рынка госдолга.

Объем активов, находящихся в распоряжении японских страховых компаний огромен, и сопоставим с объемом средств американских страховых компаний (см. на рисунке). Соотношение облигации/акции в их активах равно 9,75.

Эти сообщения являются несомненным позитивом для японской йены, и подтверждают мою точку зрения, что в ближайшие месяцы USDJPY останется в диапазоне 95-100.

Согласно данным xtf.com за первые 12 торговых дней июля инвесторы добавили 24.4 млрд. доллара в ETF-фонды, которые следуют за различными фондовыми индексами. Почти половина этих денег пошла в крупнейший по капитализации ETF-фонд SPDR, который следует за индексовм S&P500.

Средний ежедневный приток капитала в фонды акций в июле составлял порядка 2 млрд. долларов, что примерно в 4 раза превосходит средний приток капитала за первое полугодие 2013 года.

Рост индекса S&P500 с начала месяца составляет 6,7%, а с начала года – 19%.

Для меня возникли очевидные признаки приближения разворота на рынке американских акций.

Как правило, в завершении цикла происходит усиление импульса, когда последние участники рынка присоединяются к движению.

НА рисунке видно, сколь интенсивным был приток капитала в фонды акций развитых стран.

Диапазон фьючерса S&P500 за июль уже составляет 97 пунктов и превышает средний диапазон S&P500 порядка 80-90 пунктов (ATR(5)=87, ATR(14)=81).

С ноября 2011 года было всего два случая, когда месячный ATR превосходил текущий. Это было в мае 2013 года, когда ATR=110 (при росте фьючерса за месяц на 34 пункта) и в мае 2012 года, когда ATR=124 пунктам (при падении фьючерса на 89 пунктов).

Отсюда можно сделать вывод, что потенциал роста по S&P500 практически отсутствует и коррекция может начаться буквально в любой момент – буквально в понедельник.

Предположу, что возможен такой сценарий: заключительный скачок фьючерса S&P500 на 5-7 пунктов в азиатскую сессию, - в качестве повода выступят результаты выборов в Японии и скачок Nikkei на открытии японской сессии, - и последующий переход в коррекцию японского рынка, а вслед за ним и всех остальных рынков.

Репетицию коррекции на японском рынке, на которую мало кто обратил внимание, мы уже наблюдали во второй половине пятницы.

Динамика американского доллара при этом будет смешанной. Полагаю, что в некоторых парах мы увидим падение американского доллара (USDJPY), в большинстве консолидацию (EURO, AUD, GBP, CAD).

Разворот в USDJPY во время завтрашней торговой сессии подтвердит начало коррекции, поскольку JPY сейчас является основной валютой кэрритрейда, за счет которой стимулируется покупка риска.

Все ждут ралли в USDJPY после выборов в верхнюю палату парламента Японии, которые состоятся в эти выходные. А я не жду. Точнее сказать, я жду очень короткого всплеска, который очень быстро иссякнет. Максимальный рост, который я отвожу USDJPY, - это 101,5-102. Затем должна последовать коррекция как минимум в район 97-98.

Почему все ждут дальнейшего роста USDJPY?

Практически все крупные инвестиционные дома в лонге по USDJPY и ждут дальнейшего роста.

В основном, все их аргументы построены на сентименте. Что победа ЛДП еще больше развяжет руки Абэ в проведении структурных реформ и обеспечении долговременного роста экономики. – Можно подумать, что что-то сейчас мешает ему или ограничивает в действиях.

Напомню, что общий посыл сводится к тому, что после выборов 21 июля Либерально-демократическая партия нынешнего премьер-министра Шинзо Абе получит большинство в обеих палат Парламента, в результате чего правящая партия сможет проводить ту политику, которую захочет, не оглядываясь на какого-либо. Для участников Forex нынешняя политика Абе (Abenomics) известна, как политика, способствующая снижению курса йены.

С аргументами, высказанными Константином Бочкаревым в этой статье, посвященной японской йене, в целом можно согласиться. Так выглядит ситуация при поверхностном анализе.

Теперь хочу высказать несколько аргументов в пользу JPY.

Аргументы в пользу JPY

Во-первых: USDJPY помимо прочего была и остается прокси риска. Она очень сильно коррелирует с Nikkei и S&P500.

Nikkei с начала года демонстрирует рекордный рост среди всех активов, и потенциал дальнейшего роста ограничен. Это будет сдерживать и рост USDJPY.

Мало внимания обратили на сильную распродажу, которая случилась во второй половине японской торговой сессии в пятницу, когда без видимых причин Nikkei упал на 500 пунктов. Думаю, что это можно рассматривать как репетицию реакции рынка на выборы, которая последует в понедельник.

S&P500 обновил максимум, и здесь тоже очень вероятно начало коррекции в понедельник-вторник с негативным воздействием на Nikkei и USDJPY.

Доминирующей рыночной темой в ближайшие 10 дней станет предстоящее заседание ФОМС, и, как я показал в статье К предстоящему 31 июля заседанию ФОМС вероятность начала выхода из QE на этом заседании маловероятна. Это негатив в целом для доллара, и, в частности, для USDJPY.

Во-вторых, с точки зрения общей оценки диапазон 95-100 удобен для японских экспортеров.

В начале года один из сподвижников Абэ называл удобным даже еще более низкий диапазон USDJPY=90-95.

При этом, торговое сальдо продолжает ухудшаться – за счет возрастающей стоимости импорта.

В-третьих, дальнейшее ослабление йены будет оказывать негативное воздействие на покупательную способность японского потребителя.

Первые признаки такого влияния уже стали проявляться.

В-четвертых, полагаю, что сейчас настает разворот в американских US Treasuries. USDJPY тесно коррелирует со спрэдом между двухлетними японскими облигациями (JGB) и аналогичными американскими. Если спрэд начнет ссужаться, то это окажет негативное воздействие на USDJPY.

Резюме: в скором времени USDJPY вернется в диапазон 95-100.