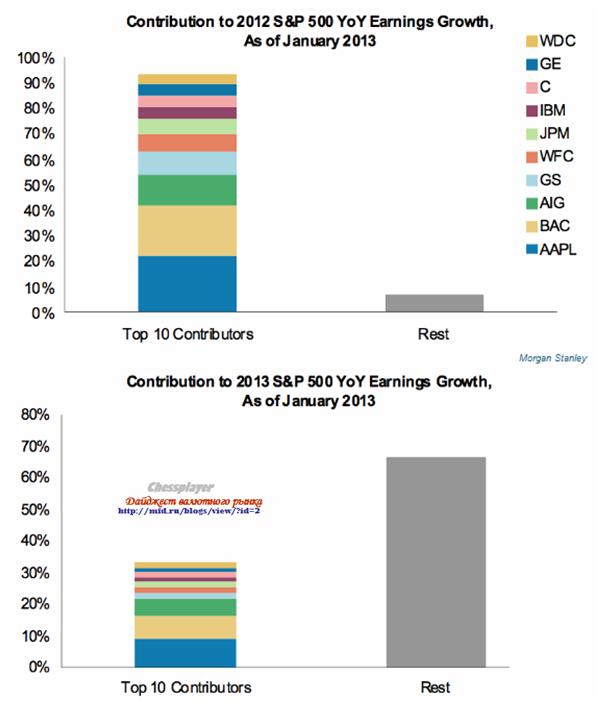

Cohen: Консенсу ожиданий роста прибылей порядка 12-13% в этом году и следующем. Финансовые результаты корпораций не связаны с результатами всей экономики в течение многих лет и эта ситуация продолжится

...

Gross: Подождите минуточку. Попробуйте проанализировать, почему прибыли были столь хорошими в последние годы. Корпоративные прибыли зависят от стоимости рабочей силы. Зарплаты, как % от ВВП, снизились с 59% до 54% за последние десять лет. Чтобы прибыли продолжили расти, этот тренд тоже должен продолжиться. От 30% до 35% роста прибыли в последние пять пришло как результат низких процентных ставок. Многие из вас, думаю, со мной согласятся, что это тоже подходит к концу. Корпорации должны продавать кому-то свою продукцию. Они не могут получать прибыль от постоянного сжатия зарплат и повышения кредитного плеча. В какой-то момент условия этой игры начинают изменяться. Прогноз в 12-13% в таких обстоятельствах не только чрезмерен, но и почти выглядит как фарс.

Аналитики крупнейших инвестиционных домов достаточно единодушны в предсказаниях, каким будет индекс S&P500 в конце 2013 года. Большинство из них (Bank of America, Bank of Montreal, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs, HSBC, KKR, JPMorgan Oppenheimer) указывают на диапазон между 1550 и 1615 пунктов, обещая в среднем рост основного американского фондового индекса порядка 10%. Только UBS (1425) и Morgan Stanley (1434) выделяются из общей толпы, и еще BTIG и Barclays дают более скромные оценки.

На фоне такого единодушия показатель страха - индекс волатильности, опустился в пятницу до минимума с 2007 года.

Показательно, что даже заядлые медведи в 2013 году оделись в бычью шкуру.

В ближайшей перспективе, если RISK OFF не утянет EUROUSD за собой вниз, полагаю, что очень вероятно продолжение ралли и появление EUROUSD в диапазоне 1,345-1,35.

Но, в отличие от подавляющего большинства аналитиков, я рассматриваю этот диапазон как предел роста и жду, что после этого начнется продолжительное снижение EUROUSD, и мы увидим эту пару где-нибудь в середине этого года в районе 1,25.

Собственно, материал, который вы сейчас читаете, и был одним из аргументов в пользу такой точки зрения.

P.S. Открою секрет: в последнее время появился все-таки один крупный европейский банк, который придерживается подобной точки зрения.

Особенность этой позиции в том, что являясь с одной стороны покупкой риска, она в долгосрочной перспективе относительно безопасна ввиду некоторых нюансов связанных с GBP, о которых я рассказываю в аудиофайле.

Потенциал движения – 0,83-0,84. Это половина падения с мая 2011 года. Правда реализован он может за продолжительное время.

....

Даже в случае продолжения ухода от риска пара в силу специфических факторов через какое-то время вырастет. ИМХО EURO в начале долгосрочного восходящего тренда.

Еврозона - основной торговый партнер Великобритании и высокий курс вредит британским компаниям. Рано или поздно BOE исправит ситуацию.

Главная причина высокого курса GBP – диверсификация валютных резервов Швейцарским Национальным банком ( подробности в аудиофайле).

Правильнее было назвать это стратегической идеей. Все-таки прогноз на 2-3 месяца никак нельзя отнести к тактическим идеям.

Тактическая идея – это максимум дней на 20.

В пятницу максимум по паре EUROGBP составил 0,8396. Цель выполнена.

К сожалению, я не оставался все это время в лонге, и даже в последнее время играл в обратную сторону.

Основное движение прошло уже в этом году: после заседания ЕЦБ пара EUROGBP прошла с 1,814 до 1,8396.

Причиной сильного роста EUROGBP, также как и EUROCHF, на мой взгляд, стала репатриация EURO в связи с предстоящими погашениями кредитов по LTRO-2.

3. В течение длительного времени наблюдался приток капитала в EURO-активы и теперь цены намного менее привлекательные.

Спрэды между облигациями европериферии и Германии минимальные за 19 месяцев, сильно выросли фондовые рынки.

GBP вблизи минимумов с момента запуска QE3

Для меня являются непонятными причины, по которым в новом году GBPUSD упал почти на 500 пунктов (1,6338-1,5854).

Притом, что это первый месяц действия программы QE4. Ежемесячно в рынок вливается 85 млрд. долларовой ликвидности.

К радости розницы брокерсконтор, кстати, которые все это время стояли примерно 65/35 в пользу USD.

Одна из причин: давление по линии EUROGBP

Но этого было бы мало для столь сильного падения GBPUSD.

Что-то зреет внутри Банка Англии

Вторая причина, предположу, предстоящее назначение Карни на пост главы Банка Англии (BOE).

Возможно, что уже что-то известно о его первых действиях. Но мне пока ничего неизвестно.

Мне, вообще говоря, трудно представить, что может оказаться сильнее ежемесячной накачки 85 млрд. долларов ликвидности со стороны ФРС.

Если вам, уважаемые читатели, что-то известно о планах BOE – прошу поделиться.

Выводы:

Предположу, что если в ближайшие недели случится уход от риска (RISK OFF), что очень вероятно как со стороны Америки (5-летние максимумы фондовых индексов), так и со стороны еврозоны, то он может негативно сказаться на паре GBPUSD.

И хотя текущие GBPUSD=1,584 представляются мне подходящими для покупок, тем не менее существует риск снижения еще на 200 пунктов.

В то же время, в случае ухода от риска EUROGBP как правило снижается.

Поведение EUROUSD и EUROCHF в пятницу свидетельствуют о том, что тема LTRO определенным образом отыграна рынками (хотя очень вероятно, что не полностью).

Поэтому диапазон EUROGBP=0,84-0,85 представляется мне вполне подходящим для стратегического (2-3 месяца) шорта с потенциалом 200-300 пунктов.

В пятницу произошел один небольшой эпизод, который подтверждает нам истинную причину нынешней силы EURO, о которой я писал несколько раз, в том числе здесь:

Ровно в 16.45 по Москве началось резкое ничем необъяснимое падение EUROUSD.

За 30 минут пара упала на 72 пункта (1,3367-1,3295).

Единственное, с чем может быть связано это падение, это выступление члена исполнительного совета ЕЦБ Benoît Cœuré относительно LTRO-выплат примерно в то время – 16.43.

Из торгового терминала:

2013.01.18 14:43:00 *ECB's Coeure: No Opinion On When Banks Should Repay LTRO

2013.01.18 14:43:00 *ECB's Coeure: Don't Expect LTRO Reimboursements To Have Big Impact On Money Markets

Француз сказал, что не ожидает, что LTRO окажет влияние на EONIA, одной из двух межбанковских ставок заимствования в еврозоне.

EONIA в последние дни росла так же, как и другая основная процентная ставка еврозоны – EURIBOR, что свидетельствовало об осложнении условий заимствования в EURO и соответственно способствовало росту EURO.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

До первого срока осталась неделя и это может привести к серьезным распродажам европейскими банками активов: акций, периферийных облигаций.

Для EURO это может привести к смешанной динамике: падение в европейскую сессию за счет корреляции с другими активами и рост в американскую сессию за счет рапатриации EURO.

Некоторые мои соображения по поводу предстоящего погашения LTRO

Во-первых, какое-то количество кредитов будет обязательно погашено досрочно.

Во-вторых, важнее для EURO не ужесточение ставок заимствования (EURIBOR), а то, что банки должны будут продать какие-то активы. Что-то мне подсказывает, что будут продавать в основном периферийный госдолг, спрэд которого с германским находится на 19-тимесячным минимумах, а также европейские акции, которые сильно выросли за последний год (росли сильнее, чем американские). Едва ли будут продавать US Treasuries.

Их скорее будут покупать.

Другими словами говоря, в Европе должна начаться фаза RISK OFF.

В третьих, мое мнение, если банки будут активно погашать кредиты, то это будет свидетельствовать о том, что Драги не будет сидеть сложа руки в ближайшие месяцы, как считают многие и может понизить процентную ставку.

Либо прибегнуть к другим ответным мерам на валютные войны, которые ведут крупнейшие эмиссионные центры мира: США и Япония. Например, снизить требования по залогам по кредитам: принимать в качестве залога займы.

ИМХО еврозона не может долго оставаться в стороне. Иначе у них в экономике все станет очень плохо.

EUROCHF зашел несколько дальше, чем я ожидал. Но сегодня, после максимального с мая 2011 года значения 1,2567, EUROCHF прошел сегодня вниз уже 150 пунктов.

Это достаточно много, чтобы говорить о начавшемся развороте.

Кстати, еще на прошлой неделе Национальному Банку Швейцарии приходилось покупать иностранную валюту и эмитировать франки. Притом по гораздо более высокому курсу франка.

В октябре снижение показателя пересмотрено до 1% в месячном выражении и на 3,3% в годовом. Ранее говорилось о падении на 1,4% и на 3,6% соответственно.

Результат оказался значительно хуже, чем ожидали эксперты. Экономисты, опрошенные Dow Jones Newswires, ожидали роста объемов промпроизводства на 0,2% по сравнению с октябрем и снижения на 3,2% в годовом выражении.

Слабость ключевых секторов усиливает ожидания того, что объемы экономики в IV квартале снизились третий квартал подряд. В ноябре по сравнению с октябрем был зафиксирован спад производства в Ирландии, Греции, Испании, Италии и Португалии. Германия сообщила о том, что рост показателя составил 0,1%, а во Франции он вырос на 0,5%.

Годовой спад тем временем связан со слабостью производства промежуточных и капитальных товаров, которое сильно снижается с 2009 г.

Как мы видим, падение производства капитального строительства и товаров длительного пользования очень сильное.

Кризис и меры бюджетной строгости дают себя знать.

Предположу, что без мер стимулирования экономики еврозоне не обойтись.

Пять сессий подряд американский фондовый индекс закрывался на уровне 1472 или 1473, рисуя полку, и вот, наконец, последовал пробой вверх и индекс обновил 5-летние максимумы.

VIX просто «приклеился» к полу, демонстрируя ненормально низкий уровень страха среди участников рынка.

Это может еще продолжиться какое-то время. Вполне возможно, что все-таки S&P500 дойдет до 1495-1500 пунктов. Уже очень близко осталось.