Здесь есть одна хитрость. Для рефинансирования госдолга будет использован «государственный фонд консолидации госдолга»(Government Debt Consolidation Fund (GDCF)) – фонд, из которого правительство могло финансировать свои нужды в экстренных случаях.

Теперь правительство планирует занимать деньги у Банка Японии.

Таким образом, общий объем заимствования получается меньше, чем в прошлом году, хотя объем выпуска JGB больше, чем в прошлом году (но несущественно).

Мне трудно оценить эти цифры и их влияние на JPY. Мне думается, что влияние скорее положительное для JPY, чем отрицательное.

Правительство не проявило намерения безудержно тратить деньги.

Настоящую реакцию на эти цифры, думаю, увидим ночью, во время азиатской сессии.

Я часто задаюсь вопросом: что может стать драйвером для разворота в паре USDJPY вниз?

Вот некоторые из возможных причин для разворота

.

Прекращение массовой конвертации японской йены клиентами японских банков в другие валюты. Этот фактор, о котором нигде никто не упоминал, является, на мой взгляд, решающим фактором роста USDJPY. В Японии существовала невероятно сильная концентрация депозитов в японской валюте. К сожалению, нет никаких способов как-то наблюдать за этим процессом, кроме как ежеквартально.

Разворот в EUROUSD. Судя по аукционам US Treasuries, они в последние пару месяцев мало интересуют нерезидентов. Единственным очень крупным сегментом привлекательных активов являлись EURO-активы. Но, как я писал, во второй половине этой недели ситуация здесь может измениться.

Плохие данные по экономике США. Они станут поводом для ожидания смягчения монетарной политики Федрезервом и приведут к ослаблению USDJPY.

Голубиный тон прессрелизов и комментариев официальных лиц Федрезерва. Воздействие то же, что и в предыдущем пункте.

Когда высказывания официальных лиц японского правительства о том, что USDJPY=100 – это нормально, перестанут оказывать влияние на рынок. Меня, честно говоря, удивляет, что высказывания японских чиновников до сих пор оказывают столь сильное влияние на USDJPY, при том, что нет никаких подтверждений, что эти слова будут подкреплены какими-то реальными действиями.

Большой приток капитала в JPY-активы ( я отслеживаю этот показатель по недельному отчету по иностранным операциям Министерства финансов Японии).

Мой прогноз по JPY остается прежним: USDJPY будет оставаться долгое время в коридоре 87-91.

Сегодня мало событий, имеющих для рынка существенное значение.

На мой взгляд, самое важное их них – это объявление размера MRO и 3-хмесячных LTRO, которое сегодня последует примерно в 14.00 по Москве.

По нему будут судить, насколько благополучно обстоит дело в европейской банковской системе.

Если сумма кредитов будет велика, то рынки это воспримут как негативный сигнал, и последует коррекция в EURO и как следствие RISK OFF.

Происходящее на этой неделе я достаточно подробно описал во вчерашнем обзоре.

Появились некоторые признаки, что описанный в статье сценарий стал осуществляться.

Коррекция европейских фондовых рынков и рост доходности итальянских и испанских бумаг при стабильном EUROUSD.

Поведение EUROCHF

Признаки разворота в EUROAUD

Коррекция в USDJPY, которая достаточно сильно сейчас коррелирует с EUROUSD, пока не может служить подтверждением. USDJPY последние две недели движется по одному сценарию: коррекция в понедельник-среду и затем бурный рост в четверг-пятницу с обновлением максимумов.

Предположу, что денежные потоки капитала из JPY в EURO двигают эту пару.

Если произойдет разворот в доходности периферийных облигациях, а, возможно, что разворот уже начался, то это драйвер роста USDJPY пропадет.

Сегодня еще возможно одно или несколько микроралли в EUROUSD, поскольку сегодня последний день для банков, когда им необходимо накапливать EURO-валюту для завтрашнего возврата LTRO.

Тем не менее не думаю, что за счет этого у EUROUSD большие шансы преодолеть сильный технический уровень сопротивления 1,348 и опционный барьер на 1,35.

Уже завтра EURO уже не будут так нужны, зато появится много свободных от залога периферийных долговых бумаг.

В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран.

По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро.

Изучение распределения клиентских позиций по ценовой шкале иногда неожиданно дает ответы на некоторые важные вопросы.

Возьмем, например, драгоценные металлы – золото и серебро.

Соотношение лонгов/шортов здесь в последнее время достаточно стабильно и равно примерно 80-83/17-20.

Явный перекос клиентов в сторону лонгов.

Однако, если посмотреть на распределение этих позиций по ценовой шкале, то мы увидим, что большая часть этих позиций сосредоточена в негативной и глубоко негативной зоне.

По сути, это долгосрочные инвесторы, что подтверждается малым количеством стопов.

Следовательно, это пассивные игроки, позиции которых давно захеджированы фирмой, и их позиции не отражают рыночного сентимента.

Реально столь сильного перекоса в сентименте не существует.

Подобная диспозиция, предположу, существует во многих брокерских компаниях и среди клиентов крупных банков.

Несомненно, она оказывает влияние на действия крупных банков – поставщиков ликвидности, которые, имея огромные ресурсы, не позволяют золоту расти.

Каковы настроения среди клиентов брокерских компаний на рынке Форекс в начале недели?

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Данные обновляются каждые 20 минут. Имеется абсолютно четкое и грамотное описание всего на русском языке.

Дается информация не только о количестве лонгов и шортов, но и процент позиций в определенной валютной паре по отношению к общему объему позиций.

Важным преимуществом информации от компании Oanda является то, что дается не только общее количество клиентских позиций в той или иной валютной паре, но и распределение их по ценовой шкале.

Также дается распределение по ценовой шкале ордеров на покупку и продажу ( тейкпрофиты и стоплоссы).

Информация от Oanda заслуживает доверия

Наблюдая длительное время за диспозицией клиентов в компании Oanda я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Почему «странности» в кавычках? Это очень важный момент. У форекскомпаний теоретически есть стимул манипулировать этой информацией в собственных интересах с целью выравнивания числа лонгов/шортов.

Поскольку в случае равенства позиций, им приходится меньше выводить на открытый рынок и, следовательно, они забирают себе весь спрэд целиком.

Сразу сделаю одно наблюдение по открытым заказам. Число ордеров на покупку в негативной зоне гораздо меньше числа ордеров на продажу в негативной зоне.

Это означает, что большая часть коротких позиций клиентов Oanda в отличие от длинных не имеют стопов.

Главным событием этой недели станет не заседание ФОМС в среду, и не данные по занятости в США в пятницу. Главным событием этой недели станет досрочное погашение первой серии трехлетних кредитов ЕЦБ в среду.

В пятницу стала известна сумма – 137 млрд. евро. Столько будет погашено в первую неделю.

Это огромная сумма и она составляет примерно 40% от всего объема погашения в первом полугодии по наиболее часто встречавшейся мне оценке крупных банков.

Таким образом, на этой неделе в еврозоне произойдет очень крупное движение капитала, возможно, что самое крупное в этом году.

Гасить кредиты будут в основном крупные и благополучные европейские банки, которые имеют возможность взять у ЕЦБ другие кредиты.

Какая-то часть этого LTRO будет заменена увеличением сумм еженедельных MRO. Поэтому интересно будет узнать объем заявок на недельные MRO, которые ЕЦБ публикует во вторник примерно в 14.00 по Москве.

Разница этих сумм будет представлять собой реальное сокращение ликвидности.

Следует отметить один очень важный момент: на первом 3-хлетнем LTRO предъявлялись гораздо более строгие требования по залогам, чем на втором, и залоги качественные.

В основном это суверенный долг: Германии, Франции, Италии, Испании.

Что может произойти на этой неделе?

Хотя большая часть избыточного капитала хранится на депозитах и текущем счете ЕЦБ, возможно, что для возврата кредитов банкам придется продавать активы.

В понедельник – среду может последовать продажа фондовых активов. Европейские индексы находятся на максимумах, притом DAX на многолетних. Момент для продаж, следовательно, подходящий.

Возможно, последует также продажа периферийного госдолга.

Известно, что итальянские и испанские банки значительную часть кредитов потратили на покупку собственного суверенного госдолга. С тех пор госдолг существенно вырос в цене, и, следовательно, тоже заманчиво продать его весь или часть и зафиксировать прибыль и привести в порядок баланс.

Даже если банкам придется продавать не так много периферийных облигаций, для роста их доходности есть еще одна причина.

Существенный рост фрифлоута по периферийным облигациям

В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран.

По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро.

Что-то мне подсказывает, что в четверг-пятницу может быть очень сильный рост доходности периферийного госдолга за счет такого расширения фрифлоута.

Уж больно заманчиво сразу зафиксировать приличный профит. Ведь покупались они значительно дешевле.

Еще одно последствие: рост залоговых требований

НА втором трехлетнем LTRO кредиты брали в основном испанские и итальянские банки, зачастую под сомнительные залоги.

Например, некоторые итальянские банки с благословения Драги выпускали векселя, сами у себя их покупали, и под их залог брали кредит у ЕЦБ.

При этом у них также много периферийных бумаг.

Если доходность периферийного госдолга начнет расти, то будут расти залоговые требования, и банкам придется что-то продавать, чтобы выполнить эти залоговые требования. Это еще более усилит давление на периферийный госдолг.

Резюме: На этой неделе может возникнуть серьезная коррекция рискованных активов (прежде всего европейских), которая будет развиваться как снежный ком.

В первой половине недели коррекция будет идти за счет непосредственных продаж, во второй половине активы будут толкать вниз продажи периферийных долговых бумаг.

Поскольку доходность европейских облигаций воздействует на EURO, то коррекция может затронуть и европейскую валюту.

НО падение EURO не должно быть сильным, т.к. EURO будет поддерживать репатриация EURO из активов других валют и возможный рост процентных ставок.

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.

Возврат кредитов LTRO будет иметь еще один, крайне невыгодный для EURO, периферийных облигаций и для других рискованных активов аспект.

Крупные инвесторы в течение почти целого года усиленно тарят европейские периферийные бумаги.

Доходность европейского периферийного госдолга находится на минимальном за последние два года уровне.

Начиная со следующей недели огромное количество европейских суверенных облигаций начнет высвобождаться из-под залога и этот процесс растянется во времени на многие недели.

Если европейские банки захотят сокращать балансы, то им придется для этого продавать активы. А основной их актив – периферийный госдолг.

На следующей неделе может произойти разворот по европейским периферийным облигациям.

Это будет оказывать негативное влияние на RORO и EURO.

Таким образом, со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Какой процесс окажется сильнее?

Ближайшая неделя многое покажет, а пока могу строить только предположения.

ИМХО, первая тенденция сможет доминировать над второй только максимум 1-2 недели.

Скорее всего, лишь одну неделю. Так как банки превентивно начнут продавать облигации периферийных стран еврозоны.

А затем вторая тенденция возьмет верх, и очень надолго!!!

EURO будет еще в какой-то степени поддерживать эмиссия 85 млрд. долларов ежемесячно со стороны Федрезерва, и возможные стимулирующие меры со стороны Банка Японии.

Но едва ли капитал устремится в еврозону в тот момент, когда все активы в еврозоне дороги ибудут падать в цене.

Скорее, избыточный капитал из Америки может устремиться в Японию, если вербальные интервенции новых правителей Японии ослабнут, либо рынки перестанут их воспронимать всерьез.

Я также ожидаю, что по японской йене мы увидим разворот в феврале...

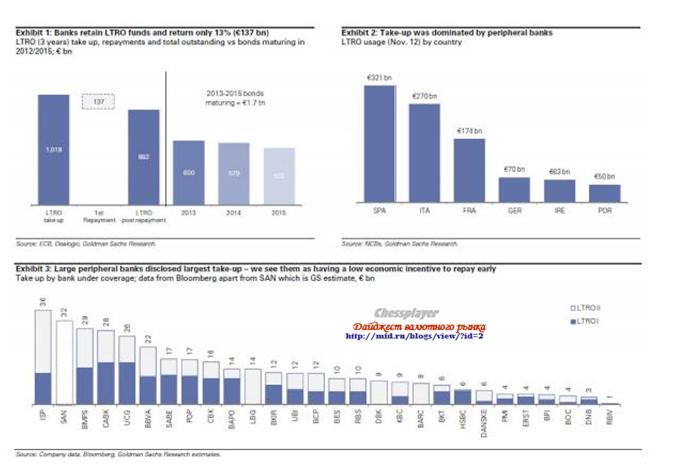

Инъекция ликвидности прошла в два этапа: по 0,5 трлн. евро каждый. Возврат, напротив, будет продолжительным. Банки смогут вернуть кредиты полностью или частично в течение всего срока вплоть до января 2015 года.

Goldman Sachs считает, что большинство периферийных банков (Италии и Испании) сохранят кредиты на продолжительный срок, в то время как банки более устойчивых в экономическом и финансовом плане Германии и Франции возвратят кредиты в ближайшее время.

Среди заемщиков преобладают в основном испанские и итальянские банки, на которых приходится соответственно 321 и 270 млрд. евро (рис 3). Вместе это составляет почти 60% всего объема LTRO-1 + LTRO-2.

НА рисунке 4 показана задолженность крупных периферийных банков.

Погашение кредитов LTRO окажет неоднозначное влияние на EURO. Об этом в следующем материале.

Перекупленными считаются акции, цена на которые превышает 50-дневную дневную среднюю скользящую более, чем на одно квадратное отклонение.

Рост рынка за счет бесконечной эмиссии не может продолжаться бесконечно. Тем более, что один из крупнейших эмиссионных центров – ЕЦБ, начал сокращать свой баланс.

Независимо от того, что будет происходить с рынками в ближайшем будущем, коррекция более чем назрела, и февраль в сезонном отношении слабый месяц - заявил в интервью Марк Фабер.