Недавно я рассмотрел в двух статьях структуру валютных резервов России.

Теперь я хочу рассмотреть структуру валютных резервов другой страны – «Зимбабве из Альп». Так Джим Грант называет Швейцарию, делая намек на огромную эмиссию и наращивание резервов в последние годы.

Швейцария – маленькая страна, которая была бы еле заметным пятнышком на карте Красноярского края. Но по размеру валютных резервов Швейцария с Россией в одной весовой категории.

В отличие от России Швейцария исчисляет свои валютные резервы не в иностранной валюте – долларах или евро, а в своей национальной – швейцарском франке.

Мне кажется, что это на самом деле более логично.

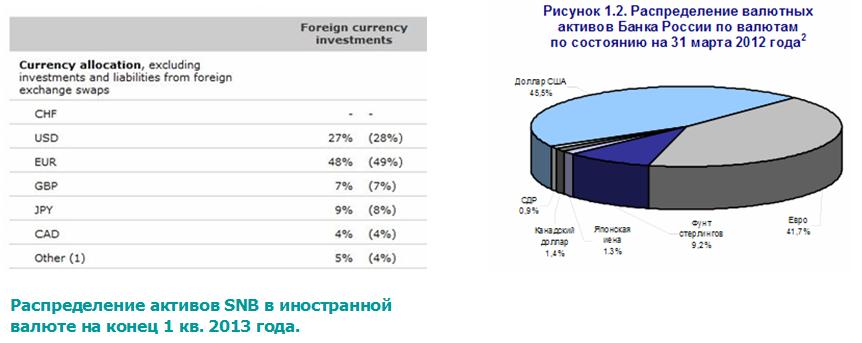

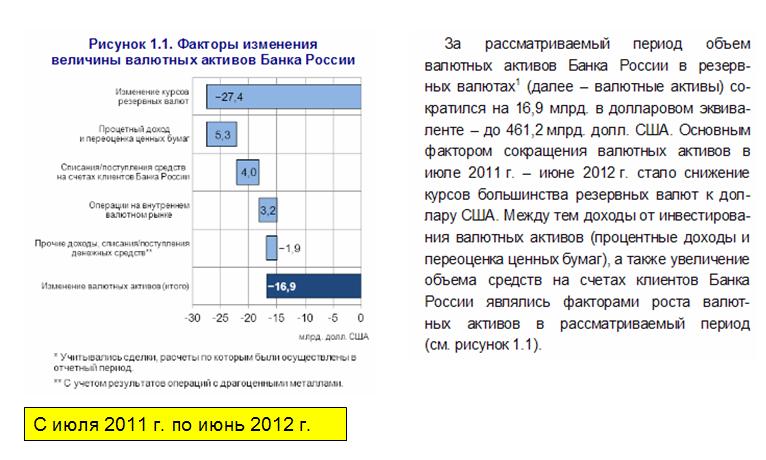

Размеры валютных резервов России и Швейцарии сопоставимы. Размеры валютных резервов России колеблятся вместе с курсом EUROUSD в диапазоне примерно 500-530 млрд. долларов. Во время сильных просадок EUROUSD их размер может падать в район 470 млрд. долларов.

Размеры валютных резервов SNB на конец года составляли 506 млрд. швейцарских франков. Если перевести их в доллары по курсу CHFUSD=1,08 ( соответствует примерно EUROUSD=1,30), то получаем 546 млрд. долларов. К концу первого квартала они увеличились до 519 млрд. швейцарских франков - это соответствует 560 млрд. долларов.

На следующем рисунке дано распределение резервов по валютам у SNB и Банка России.

По Банку России мы имеем данные только на 31 марта 2012 года – на год раньше, чем у SNB. НО, учитывая, что Банк России практически не меняет композицию своего валютного портфеля, данные за прошлый год вполне пригодны для сравнения.

Обращает сразу на себя внимание следующее:

В отличие от Банка России доля EURO у SNB выше чем доллара, притом существенно ( 48% против 27%). Но это связано в большей степени с особенностями внешней торговли и движения капитала, чем с желанием позиционироваться в пользу EURO.

У SNB значительно большая, чем у России, часть валютных резервов сосредоточена в японской йене: 9% против 1,3% у России годом раньше. Что тоже очень важно: SNB за прошедший квартал увеличил на 1% долю японской йены в своем портфеле. Думаю, что из этого можно сделать вывод, что при дальнейшем ослаблении японской йены SNB продолжит наращивать свой JPY-портфель.

Доля GBP у SNB и Банка России сопоставимая: 7% и 9,2% соответственно.

В портфеле SNB значительно большая доля высокодоходных, сырьевых и экзотических валют: CAD -5%, AUD,SEK, DKK,SGB, KRW – вместе 4%. У Банка России на все эти валюты приходится всего 1,2%.

Изменение валютных резервов SNB за 4 квартала 2012 года выглядит следующим образом:

Как мы видим, у Банка Швейцарии, так же как у Банка России, несмотря на большие отличия по структуре валютных резервов, сама структура остается достаточно стабильной.

В целом, мы видим, что Банк Швейцарии имеет долгосрочный негативный взгляд на американский доллар и старается диверсифицироваться из него в другие валюты.

Если опрос американских блогеров Ticker Sense в четверг показал, что после двух недель очень медвежьих настроений настроения среди американских блогеров опять сместились в сторону бычьих, то днем раньше, в среду, мы могли наблюдать обратную картину среди немецких инвесторов.

В отличие от американского рынка акций на немецком рынке акций с 15 марта по 20 апреля произошла полноценная коррекция, в результате которой DAX опускался до уровней декабря прошлого года.

Самое примечательное, что в течение всей коррекции настроения немецких инвесторов согласно опросу, проводимому немецкой биржей, оставались неизменно бычьими.

И только во время опроса, проведенного в прошлую среду, впервые за очень много недель, число быков сравнялось с числом медведей. Как отмечает в обзоре Джанни Хиршмюллер, это был самый крупный сдвиг от бычьих настроений к медвежьим за почти три года. Опрашиваемые – это опытные частные и институциональные инвесторы, реально торгующие.

Если они действовали согласно своему мнению, выраженному в опросах, то, следовательно, они продавали как раз в тот момент, когда коррекция завершилась и немецкие акции пошли вверх. В пятницу DAX выдал еще одну большую бычью свечу и обновил максимум этого года. Завершение коррекции оказалось быстрым и внезапным.

Возникает вопрос: как же интерпретировать этот сигнал?

Полагаю, что изменение DAX сентимента в негативную сторону должно заставить отнестись нас с настороженностью к тому росту, который мы там наблюдали в последние дни.

Опрос американских блогеров Ticker Sense в четверг показал, что после двух недель очень медвежьих настроений настроения среди американских блогеров опять сместились в сторону бычьих.

После вышедших в четверг первичных обращений, видимо блогеры решили, что nonfarm payrolls не преподнесут им неприятных сюрпризов. Страха майской коррекции у блогеров тоже пока нет.

Возможно, что они окажутся неправы так же, как оказались неправы участники опроса, проводимого немецкой биржей. Об этом расскажу в следующем материале.

Продолжение обзора деятельности Банка России по управлению валютными резервами

Большая часть валютных резервов Банка России размещена в государственных облигациях: 87,4%

Депозиты и остатки на счетах составляют 10,4% - 48 млрд. долларов

Обратим внимание на одно совпадение: разница между 212,5 и 163 млрд. долларов, - общей суммой USD-активов и суммой, вложенной в US Treasuries, составляет примерно 49 млрд.долларов.

Можно предположить, что это кэш, и, следовательно,,практически все депозиты и остатки на счетах хранятся в американской валюте.

Доходность вложений в различные валюты:

Это существенно хуже, чем кварталом раньше

Исходя из доходности в 0,56%, можно примерно предположить, какие US Treasuries пользовались вниманием Банка России.

Внизу кривая доходности US Treasuries в табличной форме за тот период

Из этой таблицы следует, что средний срок погашения по US Treasuries порядка 4 лет.

Очевидно, что в портфеле Банка России нет ипотечных бумаг, от покупки которых Банк России отказался после того фиаско, которое его постигло с этими бумагами в 2008 году.

Если посмотреть на то, как изменялись графики TLH ( ETF-фонд US Treasuries со сроками погашения свыше 10 лет) и TLT ( ETF-фонд US Treasuries со сроками погашения свыше 20 лет), то мы увидим, что Банку России следовало в период с июля 2011 по июнь 2012 года иметь в своем портфеле более длинные американские казначейские бумаги.

и TLT

Эти графики демонстрируют, что в тот период в среднем и длинном спектре американских казначейских бумаг наблюдался серьезный рост.

Таким образом, можно констатировать, что Банк России в тот период неправильно позиционировался относительно кривой доходности US Treasuries, из-за чего недополучил достаточно серьезную прибыль.

По EURO-активам доходность 2,26%. Подавляюшая часть EURO-валюта инвестирована в облигации Германии и Франции.

Географическое расположение валютных резервов следующее:

Обращает на себя внимание, что с точки зрения географического расположения на Францию приходится 27,9% валютных резервов России. Это означает, что не только значительная часть валютных резервов страны вложена во французские облигации, но и что во французских банках находится значительная часть (если не все!) депозитов и счетов ЦБ, номинированных в долларах США.

Из этого можно сделать вывод, что французские банки пользуются особым доверием чиновников Банка России, занимающихся размещением валютных резервов.

Если предположить, что все депозиты и счета размещены во французских банках, хотя часть их все же может быть размещена в банках Германии и Великобритании, то на французские долговые бумаги приходится 17,5% валютных резервов страны, или 80,67 млрд. долларов.

Остальная чать EURO-активов вложена в бунды – германские облигации.

На евровалюту приходится 41% валютных резервов – 0,41х461,2=189,09 млрд. долларов.

На долю России приходится примерно 4% французского госдолга, ровно столько же приходится на Россию и германского долга.

За рассматриваемый период EURO существенно подешевел относительно доллара, что нанесло урон размеру золотовалютных резервов страны.

Курс евро 30.06.2011 равнялся 1,4501, а 30.06.2012 равнялся 1,2665.

Падение EUROUSD составило 12,66%.

Если бы Банк России более гибко управлял соотношением между EUR-активами и USD-активами (которое до сих пор жестко регламентировано), то полагаю, что он мог бы получить дополнительную прибыль в размере 1-2% от валютных резервов.

Как я уже неоднократно писал, валютными рынками гораздо труднее манипулировать, чем фондовыми рынками или рынком золота. Потому что, здесь есть очень крупные независимые участники рынка, преследующие свои собственные интересы, с которыми трудно, а иногда невозможно «договориться».

Одним из таких крупных участников рынка, с которым невозможно «договориться», является родной нам Центральный Банк России.

Для тех, кто занимается долгосрочным прогнозированием основных валютных курсов, просто необходимо следить за действиями таких крупных участников рынка, как Центральный Банк России.

Для меня не совсем понятно, почему данные по занятости вызвали такую эйфорию на рынке. Да, они были лучше ожиданий, но вышедшие днем раньше первичные обращения уже дали намек на то, что данные по занятости будут позитивными.

Индекс S&P500 вышел за пределы верхней ленты Боллинджера, и это указывает на переход в консолидацию, либо коррекцию.

Put/call – коэффициент равен 0,9, и свидетельствует, что опционные трейдеры хеджируют текущий рост. VIX в нормальном состоянии.

Если попытаться более четко указать диапазон, в котором S&P500 сделает максимум, то ИМХО это, скорее всего, будет 1590-1610 пунктов по индексу S&P500.

Здесь очень многое будет зависеть от того, насколько сильно будет происходить передислокация из JPY-активов в USD-активы.

12 апреля я писал:

ИМХО индекс S&P500 вошел в зону заключительной консолидации.

Зона окончания цикла бывает, как правило, продолжительной: это должно быть не менее 6-7 сессий, а может быть и до 15-18 сессий.

Длительность консолидации, кстати, укажет нам на то,- какой продолжительности цикл завершается. Чем дольше продолжительность завершающей консолидации, тем большей продолжительности цикла завершение мы видим.

Хотя, разумеется, продолжится ли рост в будущем, зависит не от каких-то статистических закономерностей, о которых я здесь пишу, а от того, какие действия изберут три крупнейших мировых эмиссионных центра...

Таким образом, теперь вырисовывается как вероятный сценарий следующий:

В ближайшие день-два последует коррекция S&P500 в район 1570-1575 пунктов, и последующая консолидация в диапазоне 1570-1600 пунктов примерно в течение 4-6, а может быть и до 8 торговых сессий. В конце этой консолидации очень вероятен заключительный всплеск в район 1605-1610 пунктов по индексу S&P500, и затем разворот и, как я полагаю, начало медвежьего рынка.

После того, как я это написал, S&P500 скорректировался в район 1536 пунктов, и затем последовала очередная волна бычьего ралли. Индекс S&P500 оказался в районе 1620 пунктов.

Где мы находимся в долгосрочном плане?

Я все больше прихожу к выводу, что американский фондовый рынок начинает формирование пузыря. Для этого есть объективные причины: постоянная накачка экономики дешевыми деньгами и некоторые признаки восстановления экономики.

Постоянное вливание ликвидности со стороны Федрезерва неизбежно поднимает цены на активы.

Подчеркну, что с моей точки зрения формирование пузыря только в начале процесса.

Несмотря на четыре года роста, возможно, что рынок находится только где-то в середине очередного бычьего цикла.

Мне вполне вероятным кажется увидеть индекс S&P500 в 2015 году в районе 1800 пунктов, а в 2016 году в районе 2000 пунктов.

Сработает ли известное правило «Sell in May and go away»?

Последний рост продолжается уже 5,5 месяцев, и составил 20,5% (от 1343,35 до 1618,46). Это типичная продолжительность бычьего цикла и следовательно возникли предпосылки для коррекции.

Майская коррекция, как правило, начинается не с середины недели, а с понедельника или со вторника. Прошлая неделя наполовину может быть отнесена к апрелю, а наполовину к маю.

Начало этой недели приобретает особое значение. Пока с технической точки зрения ничто не предвещает коррекцию. Тренд выглядит сильным и кажется, что рост может продолжиться.

Но в мае активность всегда затухает, и участники рынка начинают разъезжаться. Это тоже будет способствовать фиксации прибыли.

Рынок должен сделать передышку и обозначить завершение хотя бы какого-то, пускай достаточно краткосрочного цикла..

Может ли не состояться майская коррекция? Учитывая причины роста, теоретически можно это себе представить, но все-таки шансы малы.

В нашей биржевой отрасли есть один специфический момент - проблема: большинство информационных материалов выходят на иностранном языке. Большинство имеющих значение для торговли официальных документов выходит на иностранном языке.

Все, что происходит у нас в стране, имеет мало значения даже для российского фондового рынка, Я не говорю уж про валютный рынок. Влияние России на валютный рынок меньше 1%.

Наши трейдеры разделены языковым барьером с остальным миром. Даже если кто-то хорошо читает по-английски, все-равно он не может прочитать такое же количество информации по-английски, сколько он может прочитать по-русски.

Нужны люди со знанием предмета, которые анализировали бы и обобщали поступающую информацию. Назовем их - контент-менеджеры.

Существует острая необходимость в большом количестве интерпретаторов, которые изучали бы информацию по нашей теме и каким-то образом доносили ее до наших участников рынка.

Нужны специализированные ресурсы, которые систематизировали бы переводы, аналитику и т.д. и выступали агрегаторами информации

Такие ресурсы частично уже представлены на рынке: например, это elitetrader.

Что меня удивляет, развитием нужных вещей занимаются добровольцы по своей инициативе, а не участники рынка.

Чем занимаются участники рынка?

Например, существует такое объединение:

МОФТ - международное объединение форекстрейдеров. Постоянный участник последних Forex - выставок.

Чем они занимаются?

Вы знаете, мне это кажется просто смешно: брокеры скооперировались, создали крупный портал и для чего? Для того, чтобы возвращать клиентам часть спрэда. Более серьезного занятия, более серьезного повода для сотрудничества у них нет.

Да, есть здесь немного аналитики, немного обучения, но этого всего чересчур мало для «самого большого сообщества трейдеров».

Начинаю здесь на блоге тему, о которой в ближайшее время буду писать много, поскольку рассчитываю что-то изменить в этой области.

Эта тема: аналитика и информационное обеспечение торговли.

Отсутствие качественной информационной среды для трейдера меня тоже касается, поскольку я торговал и планирую торговать на валютном рынке.

Отсутствие необходимой информации ухудшает качество анализа рынка и сказывается на наших результатах.

Думаю, что никто не будет спорить со мной: качественной аналитики у нас мало.

Поскольку трейдеры у нас не привыкли платить за качественный контент, то оплачивать его должны другие: а именно крупные участники рынка.

Крупные участники валютного рынка хорошо зарабатывают и могут себе это позволить.

Аналитика большой Тройки

Как я уже писал, аналитика форекскомпаний, по крайней мере, большой тройки, состоящей из Альпари, Форекс-клуба и Телетрейда, с моей точки зрения, мягко говоря не на должном уровне.

Аналитический департамент в крупной форекскомпании должен быть как в крупном банке, и даже лучше.

Ведь организация торговли – это главная и единственная задача форексброкера. В то время как у банков много разных задач.

Возглавлять их должны профи уровня Григория Бегларяна. Каждый трейдер, торгующий на валютном рынке, должен их знать.

А кто возглавляет аналитические отделы в компаниях Тройки?

В Альпари глава аналитического департамента – специалист по фондовому рынку, в Форекс клубе начальник аналитического отдела пишет второстепенные обзоры и... не буду ничего о нем говорить, в Телетрейде вообще неизвестно, кто там главный.

Если бы форекскомпании тратили хотя бы часть денег, выделенных на рекламу и всякий бессмысленный промоушн, - а это миллионы долларов, на улучшение аналитического обеспечения клиентов, то значительно улучшили бы свой аналитический сервис.

Я веду здесь речь прежде всего о долгосрочном фундаментальном анализе, который представляет собой разнообразные исследования рынка.

С моей точки зрения для многих представителей отрасли само занятие аналитикой выглядит просто отпиской.

Они, вроде как, обязаны представить это направление в спектре своих услуг, но им самим не совсем понятно зачем.

Они забыли про главное назначение аналитики:

Аналитический сервис должен помогать трейдеру в принятии решений.

Главное поставить правильную задачу. А задачей должен быть успех клиента благодаря качественному аналитическому обеспечению.

Попытка коммерциализации блога не удалась, и мне приходится это с сожалением констатировать.

В связи с этим, мои прежние планы развития потеряли смысл, и я приступил к перестройке своей работы.

Вы, наверно, это уже почувствовали по тому, что материалы стали выходить нерегулярно, и я стал меньше освещать текущую ситуацию.

Больше внимания теперь я уделяю написанию больших журнальных статей. Очень часто мои статьи на блоги просто представляли собой фрагменты материалов, которые я затем склеивал в крупные журнальные статьи и публиковал на Forex Magazine.

Теперь я делаю упор на долгосрочный фундаментальный анализ и различные исследования. Буду сотрудничать не только с Forex Magazine, но и с другими биржевыми журналами.

К сожалению, Forex Magazine авторам тоже не платит, и длительного стимула для сотрудничества с ними нет.

Выражаю благодарность единственному подписчику

Всего один человек стал моим подписчиком и я хочу поблагодарить его за это.

Считаю несправедливым, что ему пришлось потратить 500 рублей, и хочу ему их хоть как-то компенсировать.

Для чего прошу написать мне в личку, и сообщить домашний адрес, чтобы я мог ему выслать экземпляр моей книги с автографом.

Дальнейшие планы

Моей главной задачей остается создание качественной информационной среды для трейдера.

Отсутствие качественной информационной среды для трейдера и меня лично тоже касается, поскольку я торговал и планирую торговать на валютном рынке.

Одним из шагов по реализации этой задачи станет запуск в компании МФД журнала «Валютный рынок», в котором я стану главным редактором.

Этот журнал будет предназначен для профессионалов рынка.

Я постараюсь собрать сильную аналитическую команду на базе этого журнала, чтобы давать качественный анализ рынка. Если удастся, в дальнейшем параллельно с выпуском журнала осуществлять консалтинг по долгосрочному рыночному анализу.

В связи с этим я еще дальше буду отходить от анализа текущей ситуации к долгосрочным рыночным исследованиям.

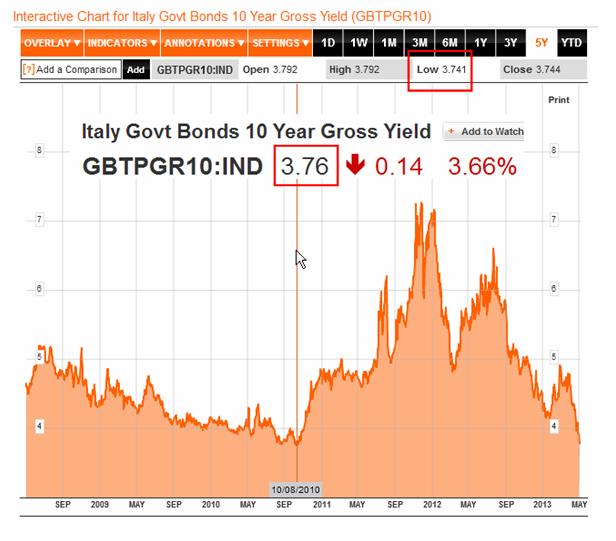

Доходность 10-летних итальянских облигаций опустилась вчера до 3,76% и находится вблизи исторического минимума: значение 3,74%, установленное 10 августа 2010 года.

Мне кажется вполне вероятным, что в ближайшие дни этот уровень будет пробит и доходность 10-летних итальянских бумаг уйдет в район 3,5-3,6%.

Впервые с начала европейского долгового кризиса мы видим, что доходность облигаций одной из стран PIIGS, притом самой крупной страны из этой группы стран, вернулась к докризисному уровню.

Что это означает? Что европейский долговой кризис закончился?

С точки зрения моей классификации доходность ниже 4% позволяет отнести этот актив к разряду безопасных активов.

Таким образом, мы наблюдаем процесс превращения итальянских государственных облигаций из рискованного актива в безопасный актив.

Безопасный, подчеркну, с точки зрения восприятия этого актива инвесторами.

Но есть серьезные соображения и против дальнейшего снижения доходности итальянских бумаг.

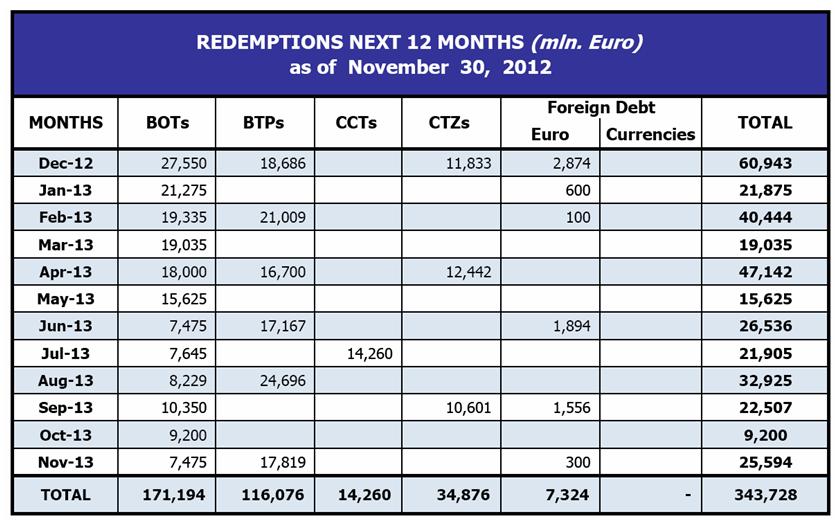

Возможно, что падение доходности итальянских бумаг было связано с тем, что в последние пять месяцев прошли очень крупные погашения и большая часть этих денег была реинвестирована в те же итальянские долговые бумаги.

Поэтому итальянские десятилетки могут ненадолго задержаться в зоне доходности ниже 4%.