На прошлой неделе был зафиксирован исторический приток денег в фонды акций: он составил 25,9 млрд. долларов.

Это более, чем убедительно показывает, сколь сильны были бычьи настроения после заседания ФОМС 18 сентября.

Из них 24 млрд. долларов пришлось на четыре ETF-фонда: SPY (копирует индекс S&P500), IWM (воспроизводит индекс Russell 2000 ), EEM (ETF развивающихся рынков), GDX ( инвестирует в акции американских золотодобывающих компаний)

На следующем рисунке для информации я привожу структуру этих четырех ETF-фондов

Структура притока денег в фонды акций показывает, что инвесторы по-прежнему недолюбливают рынки развивающихся стран.

Максимальный приток денег был зафиксирован в американские ETF (16,9 млрд. долларов).

Из фондов облигаций вывод денег продолжался восьмую неделю подряд (1,1 млрд. долларов).

Был зафиксирован максимальный приток капитала более чем за два года в Европу (3,1 млрд. долларов, продолжается 12-ю неделю подряд).

Был также зафиксирован максимальный за последние 8 недель приток капитала в высокодоходные фонды облигаций (HY bond funds) – это тоже покупка риска.

23-я неделя подряд вывода средств из фонда TIPS, инвестирующего в облигации защищенные от инфляции. Это, между прочим, негатив для золота... которое коррелирует с TIPS/TLT.

18-я неделя подряд вывода средств из MBS

17-я неделя подряд вывода средств из долга развивающихся стран, но самое маленькое погашение средств за 16 недель.

Столь большие длительности процессов вывода средств из этих фондов могут предполагать, что они близки к завершению.

Стоит учесть также, что сейчас завершается квартал и действует инерция процессов, продолжавшихся столь длительное время.

На следующей неделе аутсайдеры могут оказаться среди лидеров.

17,18, 23 недели – все это превышает квартал и я полагаю, что на следующей, а может быть и на этой неделе, мы увидим разворот тенденций в сторону притока в отношении обычных и защищенных от инфляции бондов, долга развивающихся стран и отток средств из фондов, инвестирующих в американские акции.

Американский фьючерс индекса S&P500 выполнил первую техническую цель коррекции - закрыл гэп прошлой недели и в настоящий момент мне неясно, куда он двинется дальше.

Вероятность дальнейшего снижения мне представляется выше, чем завершения коррекции, но очень вероятно, что мы увидим паузу в 2-3 дня.

Вчера выступили главы трех резервных банков ФРС США. Наиболее важным. безусловно, было выступление главы ключевого в системе ФРС Резервного Банка Нью-Йорка Уильяма Дадли.

Дадли полностью поддержал принятые 18 сентября решения, подчеркнув, что «очень мягкая политика» потребуется еще очень долгое время. Дадли и Локхарт затронули также демографическую проблему и уменьшение трудоспособного населения, аргументируя принятое ФРС 18 сентября решение.

Речь Дадли была негативна для американского доллара, но соответствующей реакции рынка мы не увидели.

Дадли также прокомментировал введение нового инструмента – аукциона обратного репо с фиксированной ставкой. Принципиальное отличие этого инструмента состоит в том, что он предназначен для большого круга участников рынка, а не только первичных дилеров.

Вчера началось тестирование этого инструмента. Отказ Федрезерва от сокращения программы стимулирования напрямую связано с внедрением нового инструмента – тот призван решить проблему кредитного обеспечения, возникшую как результат QE.

На этой неделе еще много выступлений представителей Федрезерва, но, на мой взгляд, они не способны задать рынку направленное движение и приведут лишь к волатильности.

Календарь событий до пятницы очень малонасыщенный и я не ожидаю сильных движений на рынке. В ближайшие дни на передний план может выйти тема «фискального обрыва».

Перспективы коалиционного правительства в Германии после ошеломительной победы Меркель пока неясны, и прояснятся тоже не раньше пятницы, когда пройдет малый съезд СДПГ, который обсудит условия коалиции с правящей партией.

Как я уже писал, обычной реакцией на выборы являлось последующее ослабление единой европейской валюты.

Для валютного рынка в целом, рефлексивная реакция на ФОМС прошла и теперь наступила «фаза ожиданий ответных мер». Ответные меры мы увидим в ближайшие две недели, когда будут проходить заседания основных центральных банков.

До этого момента валютный рынок будет консолидироваться.

Ночью вышел очень сильный PMI от HSBC. Значение оказалось 51,2 по сравнению с 50,1 в прошлом месяце.

Как отмечает Zero Hedge, PMI от HSBC показал максимальный с мая 2009 года двухмесячный рост.

Разница между PMI от HSBC и официальным PMI

Сравнение двух таблиц внизу дает нам интересную закономерность. Когда разница между PMI от HSBC и официальным PMI меняет знак, это означает смену вектора развития экономики Китая.

Большая вероятность, что официальный PMI, который выйдет на будущей неделе, также окажется лучше ожиданий. Китайский (неофициальный) QE, который начался несколько месяцев назад, дает свои плоды. Эффект от него может еще продлиться несколько месяцев.

Будем на этой неделе закрывать гэп?

Сразу стоит отметить, что очень сильные данные PMI Китая не вызвали покупку риска. Американский фьючерс вырос всего на несколько пунктов. Столь слабая реакция должна настораживать быков.

На графике самого S&P500 этого не видно, зато на графике фьючерса американского индекса на прошлой неделе мы имеем очень близкую к медвежьей свечу.

Стоит также обратить внимание на резкий скачок put/call-коэффициента вечером в пятницу, когда был день одновременной экспирации фьючерсов и опционов. Опционные трейдеры набирали шорт. Объем торгов был существенно больше обычного.

Таким образом, представляется совершенно неизбежным закрытие гэпа по индексу S&P500 примерно на уровне 1690 пунктов, но очень вероятно, что движение вниз зайдет гораздо дальше.

Предстоящая неделя должна выдаться медвежьей.

Выборы в Германии закончились убедительной победой партии нынешнего канцлера Германии Ангелы Меркель, набравшей 42% голосов. Однако этого недостаточно, чтобы сформировать правительство, и партии ХДС придется создавать коалицию и возможно не с теми, с кем Ангеле Меркель хотелось бы это делать.

Возникла неопределенность в политической ситуации в Германии и это будет оказывать негативное влияние на евро. Полагаю, что победа Меркель на выборах определенным образом уже учтена в курсе евро. Любые ожидания или спекуляции по поводу возможных действий ЕЦБ в ответ на отказ Федрезерва от начала свертывания программы QE будут действовать против единой европейской валюты.

Последний отчет COT обнаруживает достаточно важные изменения, которые произошли в диспозиции по валютам.

Данные по всем основным валютным парам сведены в следующую таблицу.

Бросается в глаза сильное сокращение шорта и открытого интереса в AUD и GBP.

Открытый интерес сократился в этих парах примерно на 1/3. В EURO и JPY сокращение открытого интереса тоже составляет значительную величину – порядка 1/5 и 1/6.

Повсеместно фьючерсные трейдеры столь активно продавали американский доллар, что можно вести речь о шортокрыле.

В новозеландском долларе самое крупное изменение позиции некоммерческих трейдеров: с 3,98% шорт до 35,75% лонг.

Хотя шорт по JPY сократился на 6272 контракта, но ОИ при этом сократился на 20054 контракта. Таким образом, чистый шорт некоммерческих трейдеров даже увеличился с 48,23% до 50,5%. Чрезвычайно медвежий настрой!

Был ли инсайд?

Участники рынка подают сведения о своих позициях во вторник, а CFTC публикует их в пятницу.

Столь сильное закрытие лонгов по доллару хеджфондами и другими участниками рынка накануне заседания ФОМС 18 сентября вызывает вопрос: не было ли у них инсайда о том, что Федрезерв не предпримет никаких действий? Zero Hedge отмечает еще один факт, который подтверждает, что кое-кто из участников рынка был в курсе: золото скакнуло в цене на 10 долларов примерно за 5 минут до объявления решения ФОМС.

Общий приток долларовой ликвидности со стороны Казначейства и Федрезерва США в период с 12 по 19 сентября составил порядка 146 млрд. долларов.

Разберем его по частям.

Приток денег по погашаемым векселям со стороны Казначейства США с 16 по 19 сентября составил 88 млрд. долларов.

На рисунке показан Calculated New Cash&Pay Down Amounts.

Нас интересует разница между погашениями и размещениями – чистый приток/отток капитала. Скобки означают, что погашения превышают размещения, и имеет место приток ликвидности на рынки.

Последние столь крупные притоки капитала на рынок в результате погашения векселей были во второй половине апреля и во второй половине июня.

До 30 сентября ничего не будет, а 30 сентября произойдет чистый отток капитала с рынка в размере 48 млрд. долларов.

Приток со стороны ФРС США в виде выплат по купленным около месяца назад MBS за это время составил 45,85 млрд. долларов. Приток по выплатам за US Treasuries примерно составил 12-13 млрд. долларов.

Теперь до начала октября притока со стороны MBS не будет также, как и со стороны операций с векселями, и останется лишь небольшой ручеек за US Treasuries в рамках POMO Федрезерва примерно в размере 10 млрд. долларов в неделю.

Прилив ликвидности закончился, и начинается отлив.

Отлив будет иметь несомненное позитивное влияние на американский доллар, и компенсировать негативный спекулятивный настрой по отношению к нему, возникший после заседания ФОМС. К этому добавятся ожидания ответных мер со стороны центральных банков. Возможно, что это приведет к консолидации S&P500 на текущих уровнях.

Выборы в Германии и EURO

Что является важнейшим событием ближайших дней? Несомненно, это выборы в Германии. Германия – это стержень европейского валютного блока и локомотив экономики еврозоны.

Как следует из одной статьи, которую мне пришлось недавно прочитать, после каждого из последних четырех существенных выборов в еврозоне (в т.ч. во Франции) следовала коррекция EUROUSD в среднем на 3%.

Может быть она и не была связана с результатом выборов. но все-таки нужно иметь в виду.

Малая вероятность сюрприза на выборах в Германии, на мой взгляд, поддерживала в определенной степени европейскую валюту.

Победа Меркель уже заложена в курс EUROUSD.

Очевидно, что неудача Меркель является крупным негативом для европейской валюты, поскольку сильно увеличивает политические риски для союза.

Но даже в случае победы Меркель возникают дополнительные риски, особенно финансового плана. В ближайшее время могут последовать какие-либо действия, от которых воздерживались, чтобы не навредить Ангеле Меркель; например, со стороны ЕЦБ.

Таким образом, я полагаю, что при любом исходе выборов мы будем иметь негативный эффект на европейскую валюту.

Пренебрегая предостережениями со стороны BIS, и обманув рыночные ожидания, которые он сам и создал, Комитет по открытым рынкам ФРС США оставил программу покупок активов без изменений.

Возникает вопрос: но что стоило им сократить программу на символические 5 млрд. долларов? Играют ли 5 млрд долларов какую-то принципиальную роль на фоне 85 млрд. долларов? Думаю, что не играют.

Таким образом, решение Федрезерва выглядит принципиальным.

Что-то за ним в действительности стоит, но мы можем только гадать – что именно.

Одна из версий, которую могу предложить: на этом настояла Джанет Йеллен и ей уступили. Но не как женщине, а как главному претенденту на пост главы Федрезерва.

Другая версия: Бернанке решил подождать, пока конгресс США не разберется с потолком госдолга, чтобы не наносить двойной удар по рынкам.

Возможно, что ближайшие минутки Федрезерва немного прояснят картину.

Интересно, что Goldman Sachs в лице главного экономиста Яна Хатциуса ожидает, что taper начнется в декабре и завершится примерно к 1 сентября 2014 года.

Goldman Sachs нужно слушаться, поскольку это смотрящий за рынками.

Если Goldman Sachs сказал, что taper начнется в декабре, то рынки будут учитывать это в своих прогнозах, и вопрос taper не снят с повестки дня.

Возможно, что с этим был связан вчерашний рост доходности долгосрочных US Treasuries.

Однако это не помогло акциям, и вчера индекс S&P500 практически не изменился (-0,18%).

Как видно из следующего рисунка, рыночные настроения при этом стали еще более бычьими.

И put/call-коэффициент и VIX вчера снизились, и находятся очень недалеко от экстремально бычьих.

Отсутствие Taper – это объективно очень сильный драйвер в пользу роста акций. Акции в последнее время не демонстрируют четкой взаимосвязи с валютным рынком, и могут расти как при падающем, так и при растущем долларе. Поэтому возможное укрепление доллара не должно иметь для них негативного эффекта.

Возможно, что какой-либо серьезной коррекции не будет, и рынок акций после 1-2 дней консолидации двинется вверх. Однако есть один серьезный негативный фактор против роста – такого притока ликвидности, как в последние 10 дней, уже не будет.

Ситуация для американского доллара мне представляется очень неоднозначной.

В краткосрочном плане (дни-неделя) неясной, в среднесрочном плане (месяц) негативной, в долгосрочном плане (2-4 месяца и больше) позитивной или даже, возможно, сильно позитивной. Здесь я акцентирую внимание на слове «сильно» поскольку это имеет значение для диапазона возможного снижения доллара в среднесрочном плане.

Для начала остановлюсь на технических деталях. Рассмотрим их для индекса доллара.

В настоящий момент значение индекса доллара составляет 80,15. Это минимальный уровень примерно с февраля этого года.

Достаточно близко находится круглое значение 80, которое станет первым препятствием в движении индекса доллара вниз.

Чуть ниже, на уровне 79,79 находится 200-недельная скользящая средняя.

На уровне 78,92 находится минимум этого года.

На уровне 78,60 находится минимум с 2012 года.

Я полагаю, что индекс доллара в ближайшие месяцы не опустится ниже 78,60.

Но долгосрочные драйверы укрепления американского доллара я рассмотрю позже.

Диапазон этой недели уже в 1,4 раза больше пятипериодного средненедельного диапазона и едва ли способен существенно расшириться.

К началу следующей недели импульс успеет существенно угаснуть, и появятся покупатели американского доллара.

Есть один очень важный негативный фактор среднесрочного плана для американского доллара, о котором я писал на блоге позавчера. Возможно, что решающий фактор. Сейчас погашения по векселям Казначейства США существенно превышают размещения, и это создает избыточную долларовую ликвидность.

Но, в ближайшую неделю этот фактор перестанет влиять и это будет позитивно для американского доллара.

Влияние QE3

Хочу отметить, что влияние безлимитного QE3 на американский доллар было неоднозначно. Казалось, вливание такого огромного количества долларовой ликвидности должно было вести к ослаблению американской валюты; особенно на фоне затухания европейского долгового кризиса.

Однако, если вначале мы видели ослабление доллара, то затем оно сменилось восходящим трендом, который длился большую часть этого года.

Если посмотреть на курс доллара по отношению к отдельным валютам, то в этом году был сильный негативный тренл в GBPUSD, в результате которого британский фунт упал относительно американского доллара почти на 15 фигур, а высокодоходные валюты до сих пор еще стоят гораздо ниже начала года относительно американского доллара.

В следующих статьях я остановлюсь подробнее на причинах укрепления американского доллара в этот период. Сейчас только назову главную, на мой взгляд из них: это выкуп американскими корпорациями собственных акций.

Опасаться нечего - QE будет бесконечным

Вчерашнее решение ФОМС зажигает свет новому этапу выкупа собственных акций американскими корпорациями.

В начале года я несколько раз писал о влиянии байбэка акций на курс американского доллара. В феврале был установлен исторический рекорд по выкупу американскими корпорациями собственных акций. На эту цель было направлено 117,8 млрд. долларов и все эти деньги были конвертированы с зарубежных счетов американских корпораций. Я думаю, что если бы не это, то курс EUROUSD был весной на 300-400 пунктов выше.

Думаю, что в новом финансовом году этот фактор проявит себя в полной мере, поскольку опасаться нечего: QE будет бесконечным.

Это к вопросу о взаимодействии валютного рынка и рынка акций. Фундаментальный анализ невозможен без комплексного анализа всех рынков, даже если вы торгуете лишь американскими акциями и не торгуете валютой.

Решение Федрезерва оставить программу покупок без изменений оказалось полной неожиданностью для рынков, о чем свидетельствует та сильная реакция рынков, которую мы увидели.

После объявления акции взмыли к новым историческим вершинам, золото показало максимальный дневной рост с 2009 года, и доллар показал многомесячные минимумы относительно многих валют. Судя по всему, речь о начале сворачивания программы QE в этом году уже не идет и нынешний глава Федрезерва оставил решение о taper на усмотрение тому, кто сменит его на посту. Возникает вопрос: а какая роль в столь неожиданном решении основного претендента на поста главы Феда Джанет Йеллен?

Во всяком случае, теперь наверно рынок будет оценивать, что taper не будет до весны будущего года.

Является ли это таким уж позитивом для рынка акций?

Мое мнение: в долгосрочном плане да, в краткосрочном нет.

В долгосрочном плане теперь просматривается цель по индексу S&P500 где-то в районе 1950 пунктов, которую мы можем увидеть в будущем году. 1950 пунктов – это +20% от минимума последней коррекции в 1627 пунктов.

В ближайшем будущем я ожидаю по нескольким причинам коррекции S&P500, или, по меньшей мере, консолидации.

Первая причина очевидна: перекупленность

Цена выскочила за пределы верхней ленты Боллинджера, а это по моим наблюдениям приводит к коррекции или к консолидации на текущих уровнях.

Вторая причина: перекос в ценах на активы

Долгосрочные американские казначейские облигации вчера тоже выросли: доходность 10-летних US Treasuries упала на 18 пунктов.

Разговоры о taper были главной причиной роста доходности долгосрочных казначейских облигаций.

Теперь тема сокращения покупок активов снята с повестки дня, и доходность 10-летних US Treasuries должна вернуться в район 1,8-2,2%.

С моей точки зрения, в настоящий момент покупка долгосрочных US Treasuries гораздо более актуальнее, чем покупка акций. Известно, что долгосрочные US Treasuries имеют обратную корреляцию с ценами на акции. Следовательно, в ближайшей перспективе это должно стать негативом для акций.

Если для рынков акций и облигаций вчерашнее решение ФОМС является несомненным позитивом, то с американским долларом все обстоит гораздо сложнее.

Я вижу для индекса доллара потенциал движения вниз всего в 1-2% и реализован он будет не сразу, а в течение месяца-полутора. Притом главной причиной для дальнейшего снижения USD является вовсе не решение ФОМС, а «фискальный обрыв».

Американские законодатели вернулись с летних каникул и приступили к обсуждению вопроса потолка госдолга.

Известно, что потолок госдолга наступает примерно в середине октября. Что ждет рынки в этот период?

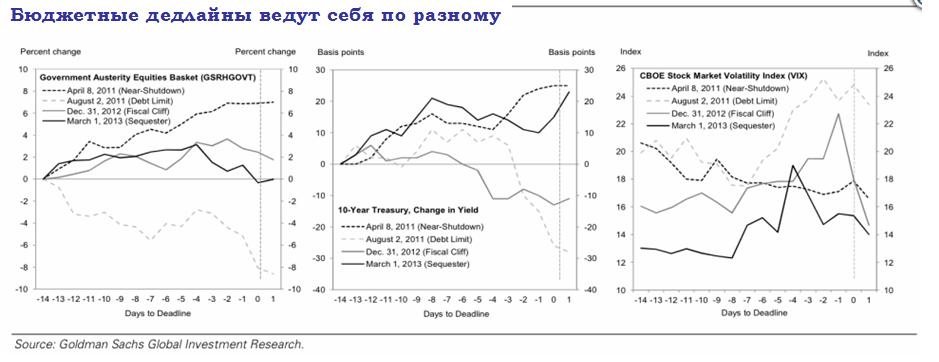

Ответ на этот вопрос дает исследование экономиста Goldman Sachs Alec Phillips.

На следующих графиках приведена реакция рынка на потолок госдолга.

На графиках присутствуют четыре дедлайна:

8 апреля 2011 года ( предшествовал shutdown)

2 августа 2011 года (лимит госдолга)

31 декабря 2012 года (бюджетный обрыв)

1 марта 2013 года (секвестр)

По оси абсцисс отложено число дней до крайнего срока (дедлайна).

Первый график: цены на корзину акций компаний, которые непосредственно затрагивают меры по экономии

Второй график: изменение доходности 10-летних US Treasuries

Третий график: индекс волатильности рынка акций

По характеру предстоящий дедлайн близок к событию августа 2011 года. Разногласия очень сильны, но отступать некуда – shutdown (сокращение расходов) наступает неизбежно, и перенести срок уже невозможно.

Как мы видим, события вокруг лимита госдолга 2 августа 2011 года по своему влиянию превосходили три других события.

Отметим следующие факты:

Рост волатильности на рынке практически во всех случаях начинался за 8 дней до дедлайна. Рост волатильности всегда означает падение рынка.

Доходность 10-летних US Treasuries по разному реагировала на дедлайн. В двух случаях из четырех она падала, в двух других она росла. Для меня нет сомнений в том, что в предстоящем дедлайне она будет падать. Для этого есть две причины:

1.текущие уровни доходности долгосрочных US Treasuries – максимальные с лета 2011 года.

2.инвесторам придется заменить объемы, которые были на размещениях объемами с рынка.

Снижение доходности US Tresuries является негативом для рынка акций.

Мы не знаем пока точно срок дедлайна. Приблизительно известно, что это будет где-то в середине октября.

Есть такой раздел на сайте Казначейства США: Calculated New Cash&Pay Down Amounts

Он показывает количество наличных денег приходящих и уходящих со счетов Казначейства США. Как мне приходилось писать, иногда движение капитала на этих счетах оказывает сильное влияние на долларовую ликвидность, и, следовательно, на курс доллара.

Я также как-то обращал внимание на сильную корреляцию прихода/расхода этой статьи с индексом S&P500.

Вчера я заглянул на страничку этого сайта и увидел там такую картину

Меня обеспокоили два нуля в графе «векселя», означающие, что в эти дни проведения аукционов по размещению векселей Казначейство не предлагает инвесторам ничего для покупки. Два нуля подряд встречаются впервые в этом году. В эти же дни происходят погашения на суммы порядка 30 млрд. долларов и возникает избыточная долларовая ликвидность, что, несомненно, создает негативную ситуацию для американского доллара.

Если бы индекс доллара сейчас был 83, а не 81,2, то думаю, что 1% падения ему в связи с этими обстоятельствами был бы гарантирован.

Но даже при 81,2 мы вполне можем увидеть сегодня в американскую сессию распродажи доллара.

Потолок госдолга и американский доллар

В середине октября в Америке наступает потолок госдолга. Возможно, что эти два нуля как-то связаны с потоком госдолга – Казначейство заранее уменьшает заимствования.

После наступления дедлайна аукционы по размещению векселей сильно сократятся, а может быть прекратятся совсем. Какую-либо информацию по этому поводу на сайте Казначейства я искал, но не нашел.

Погашения будут продолжаться, и количество американских долларов будет продолжать увеличиваться. И хотя большая часть этих денег будет вкладываться в краткосрочные и долгосрочные US Treasuries (долгосрочные сейчас на очень выгодных уровнях), но часть может пойти на конвертацию, создавая давление на американский доллар.

Зато после решения вопроса госдолга и возобновления в полном объеме аукционов по размещению госдолга в американском долларе может возникнуть сильное ралли.