27 февраля я проанализировал ситуацию, возникшую в японской йене после мощной фиксации прибыли американскими хеджфондами, произошедшей вслед за объявлением результатов выборов в Италии.

Тогда я писал:

Такие сильные движения, как правило, знаменуют собой разворот.

Когда очень крупные игроки ликвидируют или существенно сокращают свои позиции, это о чем-то говорит.

Тем не менее, я полагаю, что восходящий тренд в USDJPY еще может продолжиться в течение как минимум 2-3 недель и максимум по USDJPY еще впереди.

Скорее всего, максимум будет в районе 95: чуть выше или чуть ниже.

Тогда курс USDJPY торговался в районе 91-92.

Прошло 2,5 недели и сейчас мы имеем USDJPY равный 96.

В той статье я четко указал основные факторы, которые будут оказывать влияние на японскую йену.

Последние месяцы показали, что в отношении USDJPY рынки четко повинуются рыночным рефлексам. Не буду здесь разбираться в причинах, просто констатирую, как факт.

А рефлексы здесь задают заявления японских официальных лиц.

В течение ближайших 2-3 недель я вижу несколько событий, которые независимо от RORO должны оказать позитивное рефлексивное воздействие на USDJPY.

Назначение нового главы BOJ (Банка Японии). По сообщениям японских информационных агентств имя нового главы банка Японии должно быть озвучено в течение ближайших 48 часов.

Выступление претендента на пост главы BOJ в верхней и нижней палатах парламента и его утверждение эти палатами.

Отдельные заявления нового главы BOJ о его приверженности поставленным целям.

Слушания претендентов прошли, сегодня утром все три кандидатуры были одобрены в нижней палате парламента. Завтра кандидатуры Kuroda ,Iwata, Nakaso должны пройти одобрение в верхней палате парламента.

Ходят разговоры, что кандидатура Иваты вызывает возражения у Демократической партии Японии, и они будут голосовать против. Но, думаю, что кандидатура Иваты тоже пройдет.

Здесь возникает вопрос: что дальше?

Настает фаза реальных действий

Если бы существовал приз за наибольший успех вербальных интервенций, то он достался бы японским официальным лицам.

Ничего не сделано, а курс японской валюты упал на 20%, а фондовый индекс при этом вырос более, чем на 40%.

Так не может продолжаться до бесконечности.

Вербальные интервенции имеют все-таки ограниченный лимит воздействия. Рано или поздно кто-то воскликнет: «А король то голый!»

Полагаю, что сразу после назначения нового руководства BOJ (Банка Японии) еще может последовать заключительный всплеск в район 97-98. Но затем должна последовать коррекция как минимум в район 95. Возможно в район 92-93. Возможно в район 90.

Когда валютная пара, а в данном случае это USDJPY проходит за несколько месяцев 1800 пунктов, очень трудно предсказывать возможные уровни коррекции.

Фиксация прибыли хеджфондами после выборов в Италии 25 февраля показала, что USDJPY может легко за 2-3 дня пролететь вниз 500-600 пунктов.

У меня есть подозрения, что японские официальные власти проводят интервенции непосредственно на валютном рынке (не зря же китайцы так возмущаются), но свидетельств этого нет.

Это обстоятельство, на мой взгляд, поднимает вероятность, что USDJPY не опустится ниже 92-93.

Но, как вы понимаете, очень трудно строить предсказания, когда идет столь глобальный сдвиг на мировом валютном рынке.

Очень многое будет зависеть от RORO (RISK ON/RISK OFF) и от того, как меняется менталитет японского населения в отношении того, в какой валюте хранить депозиты.

Последний фактор покрыт для меня полным туманом, хотя возможно, что он является решающим. Возможно, что косвенно его можно отслеживать с помощью месячного отчета BOJ об объеме депозитов населения. Увеличение размера депозитов населения должно отражать не только приток денег на депозиты, но и изменение валютной составляющей.

Пока у меня не было желания проводить подобное исследование, и я просто жду одного квартального отчета, который выйдет через пару недель, в котором есть непосредственно эта цифра.

Статья в Alphaville несколько недель назад утверждала, что, как свидетельствовало достаточно много источников, продажи японской йены японскими инвесторами остаются относительно низкими.

Планка поднята очень высоко

Так или иначе, но планка поднята очень высоко. В курс USDJPY заложено покупок активов минимум на 40-50 трлн. йен.

Из факторов в пользу роста USDJPY и EUROJPY остались только возможные скрытые валютные интервенции японских официальных властей и конвертация депозитов населения из йены в другие валюты.

Против очень много факторов: чересчур высокая загруженность американских хеджфондов японской валютой, проблемы EURO, очень сильная перекупленность японского рынка акций, рост цен на энергоносители и коммунальные услуги, которые подорожали недавно на 15%, что в ближайший месяц-два несомненно потянет CPI вверх, неизбежное улучшение экономических показателей вследствии слабой йены – все эти факторы могут толкнуть USDJPY вниз.

Хочу отметить еще один момент. USD в последнее время за счет репатриации корпоративных прибылей американскими корпорациями фактически перестал быть «безопасной валютой». Сейчас USD относительно дорог против EURO, высокодоходных валют, не говорю уж о GBP.

В случае сильной распродажи риска наиболее привлекательным убежищем для капитала станет JPY-валюта.

Но, по моим расчетам, серьезная распродажа риска произойдет не раньше конца апреля. Об этом более подробно в другой статье.

Играет роль даже то, что, несмотря на очень сильный рост японского фондового рынка в последние четыре месяца, в долгосрочной перспективе цены на японские акции остаются более привлекательными, чем на американские и многие европейские акции.

Резюме:

Ожидаю в ближайшие дни роста волатильности в японской валюте. До конца марта очень вероятна коррекция USDJPY до 92-93, а EUROJPY до 120.

Если в ближайшие 2-3 месяца никаких активных действий со стороны BOJ не последует, то USDJPY может упасть в район 85.

Февраль установил исторический рекорд по выкупу собственных акций американскими компаниями. На эти цели в прошлом месяце они потратили 117,8 млрд.долларов.

Такие объемы вливания капитала в рынок акций безусловно компенсируют отток денег из ETF-фондов и взаимных фондов акций. Вопрос в том, как долго это продлится...

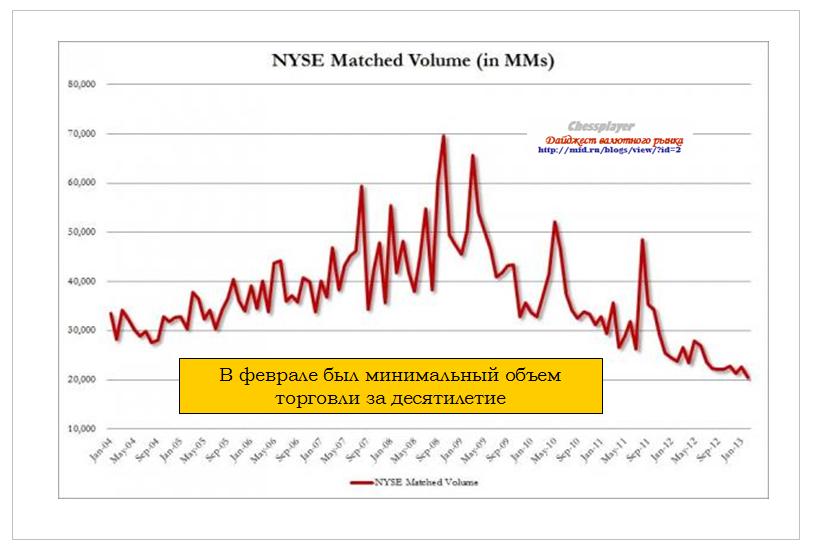

В то же время Zero Hedge сообщает о том, что объемы торгов на NYSE в феврале были минимальными объемами торговли за десятилетие.

Объединив эти две новости – рекордный buyback (выкуп акций) и минимальный месячный объем торговли, и учитывая характер движения индекса S&P500 – ровный безоткатный рост практически по прямой с уменьшением торгового диапазона и одной коррекцией в 3% с начала года (реакция на последнее заседание Комитета по открытым рынкам), я прихожу к выводу, что продавцы на американском рынке акций вымерли как мамонты.

Рынки акций потеряли страх

Индекс волатильности VIX считается «индикатором страха». Вчера его значение составило 11,56. Мне кажется, что это исторический рекорд.

Во всяком случае можно четко утверждать, что сейчас VIX минимальный за последние три года. Stockcharts.com позволяет нам без платной подписки посмотреть картину только за 3 последних года.

Когда рыночные настроения слишком позитивны – это плохой сигнал для рынка. Небольшого негатива может оказаться достаточно, чтобы спровоцировать фиксацию прибыли.

В конце недели есть событие, которое может стать поводом для коррекции на европейских и вслед за этим и на американском рынке акций. Это начало формирования итальянского правительства.

Разбираясь в причинах столь сильного падения британского фунта помимо фактора «горячих денег» я «откопал» еще один интересный фактор.

Влияние этого фактора не совсем понятно, но полагаю, что поскольку это сказывается на GBP-ликвидности, то, следовательно, имеет значение для курса GBPUSD.

График движения капитала на рынке Gilts (британские казначейские облигации).

Купонные выплаты по гилтам происходят ежеквартально.

В феврале-марте выпуск облигаций происходит, но поскольку точные цифры неизвестны, то стоят прочерки.

В марте предстоят очень большие выплаты: как погашения облигаций, так и купонные выплаты.

Последнее погашение облигаций было в июне, и именно в июне закончилась сильная и относительно скоротечная фаза снижения GBPUSD.

Конечно, основными причинами дальнейшего роста GBPUSD тогда была высокая инфляция и очевидное отсутствие для Банка Англии запустить новую программу покупок активов.

Но, думаю, что и график движения капитала на рынке Gilts тоже играет определенную роль в движении GBPUSD.

С учетом этого фактора полагаю, что слабость GBP может продолжиться еще до середины или даже до конца месяца.

Тем не менее, я остаюсь при мнении, что уровни 1,48-1,50 по GBPUSD являются вполне подходящими для покупки на среднесрочную и долгосрочную перспективу.

Так какие же риски учитывает текущая премия за риск в британском фунте?

Риск понижения рейтинга

В позапрошлую пятницу в конце американской сессии пришло решение, которого так долго ждали: понижение рейтинга Великобритании агентством Moody’s.

Понижение рейтинга Великобритании был одним из наиболее сильных рисков для GBP.

Этот негатив был отыгран в пятницу-понедельник, а затем GBPUSD консолидировался всю неделю в узком диапазоне 1,508-1,522. Массированных продаж, как мы видим, в ответ на решение рейтингового агентства не последовало.

Поведение британского фунта показало, что понижение рейтинга Великобритании рейтинговыми агентствами уже заложено полностью в котировки.

Есть еще другие агентства, но я не думаю, что понижение ими рейтинга сильно отзовется на британском фунте.

Вывод: риск понижения рейтинга полностью отыгран.

Действия монетарных властей

На следующей неделе состоится заседание Банка Англии.

На предыдущем заседании участники единогласно проголосовали за сохранение ставки, и 6 против 3 за сохранение программы покупок активов на прежнем уровне. Среди меньшинства, голосовавшего за увеличение программы покупок, был и глава Англии Мервин Кинг.

В Великобритании хроническая тяга инфляции к росту, которая годами связывает руки BOE в проведении стимулирующих мер.

У этой тяги есть объективные причины, о которых я расскажу в другой статье.

После последнего доклада Банка Англии об инфляции и выступления Мервина Кинга у рынок сложилось ощущение, что Банк Англии стал относиться гораздо более толерантно к инфляции. Что, собственно, стало причиной для движения GBPUSD вниз на 500 или 600 пунктов.

Но, мое мнение, что у всякой толерантности есть свои пределы.

У меня большая доля уверенности, что на следующем заседании не будут приняты какие-то серьезные решения.

Во-первых, по причине того, что члены Банка Англии очень далеки от консенсуса к принятию решительных мер.

Во-вторых, в консервативной Англии едва ли возможны решительные действия за несколько месяцев до смены главы Англии.

Полагаю, что максимум, что можно ожидать, это увеличение программы покупок на 25 млрд. британских фунтов.

Поэтому с точки зрения предстоящего заседания Банка Англии ситуация благоприятна для британского фунта. Какой бы не была динамика британского фунта в понедельник-среду, ожидаю, что после заседания Банка Англии GBPUSD будет на уровне 1,52-1,525. Может быть и выше.

Более того, полагаю, что ничего существенного не будет предпринято вплоть до прихода Карни в июле.

Вывод: с точки зрения возможных действий BOE курс GBPUSD неадекватно низок.

Состояние экономики

Данные экономики плохие. Но действительно ли они способны оказывать такое влияние на курс GBP, как нам пытаются представить? Данные были намного лучше, когда в конце декабря GBPUSD рос и достиг 1,6338?

Состояние экономики не может быть причиной столь сильного падения британского фунта.

Заключение:

Текущая премия за риск в GBPUSD свидетельствует, что ситуация в Великобритании кардинально и хронически хуже ситуации в США, еврозоне и даже Японии.

Полагаю, что это не так, и в ближайшее время произойдет более справедливое перераспределение премии.

Ничто не свидетельствует в пользу того, что Банк Англии предпримет в ближайшие месяцы действия, которые оправдывали столь низкий курс GBP относительно доллара и евро.

Мое мнение, что текущие уровни по GBPUSD являются близкими к минимальным уровням в краткосрочном и среднесрочном плане, а в случае, если действия Банка Англии во второй половине года не оправдают надежд, минимумами на горизонте 1-2 лет.

До настоящего времени рост USDJPY в значительной степени был предопределен действиями американских хеджфондов, активно покупавших USDJPY начиная с середины ноября.

Как стало недавно известно, один только Джордж Сорос заработал на этом 1 млрд. долларов. Если предположить, что ему удалось в среднем захватить половину от движения японской йены вверх в 20%, средний размер позиции американского миллиардера должен был бы составлять порядка 10 млрд. долларов.

Можно себе представить, насколько сильно засели хеджфонды в лонгах по USDJPY, и насколько велики их риски!

Их усилиями удалось сломать многолетний мегатренд укрепления японской йены.

USDJPY выросла за три месяца с 79 до 94,5.

Что ждет дальше японскую валюту?

Распродажа USDJPY в понедельник после первых сообщений о результатах выборов в Италии заставляет задуматься, насколько устойчиво ралли в USDJPY.

Несколько хеджфондов всего-лишь сократили свои позиции, а какова была реакция!

С фундаментальной точки зрения в ситуации однако пока ничего не изменилось.

Абэ и его сторонники, кажется, полны решимости добиться поставленной цели: годовой инфляции в 2%.

Они составляли всего 5,7 трлн. йен из общей суммы 1425 трлн. йен депозитов – 17,8 трлн. долларов по курсу 80. В конце квартала курс USD/JPY составлял 77-78.

Вы можете себе представить – всего 0,4%!!!!

...таким образом, конвертация всего одного процента депозитов в японской йене в американский доллар означает покупку 178 млрд. американских долларов.

К теме японских депозитов вчера обратился главный валютный стратег Deutsche Bank George Saravelos, который проявляет особый интерес к вопросу движения «горячих денег».

Подавляющая часть этого кэша размещена на депозитах в японских банках, и, соответственно, управляется этими банками.

При этом японские граждане, думаю, в состоянии конвертировать свои депозиты из йены в другую валюту, изменив тем самым валюту фондирования для японских банков, и заставив хеджировать возникаюшие при этом валютные риски.

Пока они этого не делают. Почему? - Думаю, что это вопрос японского менталитета.

Лояльность японских граждан национальной валюте и национальному рынку облигаций является проявлением своего рода патриотизма.

Статья в Alphaville утверждает, что как свидетельствует достаточно много источников, продажи японской йены японскими инвесторами остаются пока достаточно низкими.

Это вызывает к жизни вопрос:

Существует серьезный риск, что международные хеджфонды, которые вызвали снижение японской йены, придут к выводу, что «король голый».

Во всяком случае, пока японские инвесторы ( не только население, но и институционалы) не обращают особого внимания на мощную девальвацию японской валюты и хеджфонды уже начали волноваться, не произойдет ли внезапного и резкого разворота.

Почему? Они не верят, что меры, предпринимаемые Абэ, достигнут цели? Что это надолго?

На мой взгляд это очень ответственный момент и очень много будет зависеть от японского правительства.

С одной стороны японский менталитет, с другой экономическая необходимость. Выбор очень непростой...

Может долго ничего не происходить, а затем сойдет лавина.

Мое очень субъективное мнение: сход лавины очень вероятен в течение этого года, но момент, когда это произойдет, предугадать очень сложно ввиду отсутствия необходимой для этого информации.

И если в GBPUSD мы увидели за два месяца движение в 14 фигур, то какое движение может возникнуть при сходе лавины в USDJPY?

В результате «схода лавины» USDJPY может достичь уровня 110-115.

А при определенных условиях и уровня 125-130.

Что это за условие? - Когда произойдет перелом в мировоззрении японских инвесторов, как частных, так и институциональных.

На какую валюту оказали наибольшее воздействие результаты выборов в Италии?

Вы наверно думаете, что это EUROUSD?

Нет. Самое сильное воздействие возникновение новой политической ситуации в Италии оказало на японскую йену.

25 февраля, когда стали поступать первые сообщения из Италии, в течение 6 часов японская йена упала на 600 пунктов.

По некоторым сведениям, какой-то крупный хеджфонд, а хеджфонды сейчас очень сильно стоят против JPY, ликвидировал свои позиции.

Причиной ликвидации, я думаю, послужило опасение, что ситуация в Италии вызовет уход от риска по всему фронту, и, соответственно, продажу USDJPY.

Сейчас JPY торгуется в районе 91,7. Это почти на 300 пунктов ниже максимума в понедельник.

Настала ли коррекция в USDJPY?

Такие сильные движения, как правило, знаменуют собой разворот.

Когда очень крупные игроки ликвидируют или существенно сокращают свои позиции, это о чем-то говорит.

Тем не менее, я полагаю, что восходящий тренд в USDJPY еще может продолжиться в течение как минимум 2-3 недель и максимум по USDJPY еще впереди.

Скорее всего, максимум будет в районе 95: чуть выше или чуть ниже.

USDJPY послушна рефлексам

Последние месяцы показали, что в отношении USDJPY рынки четко повинуются рыночным рефлексам. Не буду здесь разбираться в причинах, просто констатирую, как факт.

А рефлексы здесь задают заявления японских официальных лиц.

В течение ближайших 2-3 недель я вижу несколько событий, которые независимо от RORO должны оказать позитивное рефлексивное воздействие на USDJPY.

Назначение нового главы BOJ (Банка Японии). По сообщениям японских информационных агентств имя нового главы банка Японии должно быть озвучено в течение ближайших 48 часов.

Выступление претендента на пост главы BOJ в верхней и нижней палатах парламента и его утверждение эти палатами.

Отдельные заявления нового главы BOJ о его приверженности поставленным целям.

О назначении нового главы BOJ и значении этого события для JPY я писал здесь:

Наиболее реальным кандидатом является Курода. Но, по большому счету, на мой взгляд для рыночных рефлексов не имеет особого значения, кто будет претендентом.

Факторы против роста USDJPY

1.Позитивные экономические данные в пользу JPY.

Пока экономические данные из Японии, несмотря на 20% девальвацию японской валюты, продолжают оставаться очень плохими.

Между девальвацией и реальным воздействием на экономику должно пройти минимум 3-4 месяца. На показателях также сильно сказывается территориальный конфликт с Китаем, уменьшая японский экспорт.

Тем не менее, я думаю, что в марте-апреле мы уже увидим первые позитивные изменения в торговом сальдо, промпроизводстве и т.д.

2.Развитие новой фазы европейского кризиса, связанной с политической нестабильностью или изменением курса в Италии, также позитивно для JPY.

Усиление этих факторов будет препятствовать росту USDJPY.

Наконец состоялось давно ожидаемое понижение рейтинга Великобритании.

Британский фунт открыл эту неделю обновлением минимума за последние 2,5 года.

С начала года британский фунт упал уже почти на 14 фигур. Он соревнуется с японской йеной за звание самой слабой валюты 2013 года.

Но если в отношении йены мы имеем явные и очень весомые причины для падения – решительный курс нового правительства, установка по достижению инфляции в 2%, сильные вербальные интервенции, реальные шаги по QE, то для британского фунта в принципе не видно столь же весомых драйверов.

Не слишком ли это сильное падение для британского фунта?

Поговорим о причинах падения GBP.

Они есть, и я вижу три основные причины.

Ожидания и страхи в связи с приходом нового главы Банка Англии. Помимо покупок активов, похоже, что от него ждут каких-то мер в области регулирования. Но я ничего об этом не знаю.

Плохие экономические данные. Но, с моей точки зрения, в еврозоне, если не брать Германию, данные еще хуже.

Покупки EURO-валюты по линии EUROGBP в связи с досрочным частичным погашением LTRO-1 и LTRO-2. В EUROCHF мы тоже видели ралли, но гораздо слабее. В EUROJPY само собой. Это реальная причина.

Все эти три причины вместе, тем не менее, не дают объяснения, почему за два неполных месяца фунт опустился с 1,64 почти до 1,50.

При этом никаких реальных действий не предпринималось и, скорее всего, не будет предпринято до лета.

Должны быть еще причины для столь сильного падения британского фунта.

Если посмотреть на недельный график GBP, то мы увидим, что здесь это обычное дело – движение за месяц-полтора на 10 фигур. Это характерная особенность британской валюты.

Какие причины кроются за сильными движениями британского фунта?

Это «темная» (непонятная и неизведанная) сторона баланса платежей, известная как категория “other investment and short-term flows” ( другие инвестиции и краткосрочные денежные потоки).

До 2008 года на эту позицию вообще мало кто обращал внимание, а теперь она становится одним их наиболее важных денежных потоков на валютном рынке.

Как она велика и какое значение имеет?

В валютном департаменте Deutsche Bank построили следующий график «горячих денег».

Как видно из графика, Швейцария занимает первое место по объему горячих денег – более 300% от ВВП. Великобритания на втором месте –порядка 120%.

На правом графике видно, что в первые годы кризиса 350 млрд фунтов этих горячих денег спасались бегством. Это привело к падению GBPUSD с 2 до 1,35 ( на 32,5%) в течение 6 месяцев. И лишь затем европейский долговой кризис привел к восстановлению стоимости британского фунта и возвращению капитала.

Завершает эту статью, написанную 11 января, Saravelos медвежьим прогнозом по британскому фунту.

Combined with the risk of a building policy premium to build into the Carney BoE leadership transition, the very poor quality of UK inflows is one of the main reasons behind our core bearish view for sterling this year: buy EUR/GBP and sell GBP/USD.

В последние дни я писал очень мало. На это были причины личного характера.

Наверно, и в ближайшие три дня я тоже едва-ли напишу более 1-2 статей.

Вчера умер мой отец.

Не дай вам бог попасть в больницу!

Врачи залечат любого. Дело в том, что они лечат не болезнь. Они лечат симптомы.

Мне кажется, что из врачей всего один из ста способен лечить болезнь, а остальные лечат только симптомы.

Это относится не только к нашим врачам. Я посмотрел с десяток серий про доктора Хауса, и понял, что так везде.

Вся беда в том, что их так учат.

Не знаю, специально это или нет. Но это очень благотворно влияет на процветание фармакоиндустрии.

Есть симтом – есть соответствующее лекарство. Которое может стоить 300, 500, 1000 рублей. Это очень выгодно.

Мне кажется, что они вообще не задумываются о том, какие последствия вызывают лекарства, которыми они лечат одни органы, для других органов.

Нужно иметь особый дар, чтобы видеть все в комплексе и уметь решать главную задачу – как вылечить или продлить жизнь больного, не создавая ему мучений.

Вчера скончался мой отец. Он попал в больницу с микроинсультом, а скончался спустя две с половиной недели от потери крови - желудочного кровотечения, вызванного активным применением сосудистых препаратов.

Мой отец, царствие ему небесное, дожил до очень преклонного возраста: 89 лет и два месяца.

Ему, я считаю, очень сильно повезло в жизни. Он воевал на фронтах Великой Отечественной войны с 1941 по 1945 год, включая Японию, был контужен в начале 1942 года, но, сумел прожить такую долгую жизнь, оставаясь в здравом уме.

На всю управу Бибирево г. Москвы, с численностью в 160000 человек, где он жил, оставалось всего четыре таких, как он ветерана Великой Отечественной войны.

Он не принимал никаких лекарств и не болел ни разу за последние 10 лет, когда вокруг все болели.

Бог хранил его при жизни, бог избавил его от мучений перед смертью.

Я желаю всем моим читателям сохранять здоровье как можно дольше, не попадать в больницу, и поменьше принимать всяких лекарств.

Крайне рекомендую вам посмотреть эти два видео, в которых врач Ксения Павловна Кравченко рассказывает о том, как сохранить здоровье без применения каких-либо лекарств.

ВЫ можете соглашаться или не соглашаться с этим. Но любому человеку необходимо знать альтернативные взгляды на лечение. Чтобы был выбор.

Официальная медицина очень не любит эту систему лечения. Поскольку она наносит удар по их главному бизнесу – производству лекарственных препаратов. Опять же, процветанию платной медицины способствует, когда больше больных.

Просмотрев первое видео, я узнал о том, как устроен наш организм, гораздо больше, чем из всех книг и статей, прочитанных прежде.

То, что рекомендует Ксения Павловна, в корне расходится с тем, что мы привыкли делать.

Например, хорошо помню, что всю жизнь во время гриппа или простудных заболеваний врачи рекомендовали нам пить больше жидкости.

Наоборот. Чтобы быстрее выздороветь, надо не пить, а гнать воду из организма.

Зачем? – Чтобы повысить содержание хлора в крови.

Хлор безо всяких антибиотиков убьет всех микробов и уничтожит все вирусы.

Здоровье зависит от правильности кровообращения.

А правильность кровообращения зависит от того, насколько правильно желудок выполняет свою функцию – секрецию соляной кислоты. Лишь 20% желудочного сока идет на переваривание пищи, а 80% непосредственно поступает в кровь.

Желудочный сок - соляная кислота и является поставщиком хлора в кровь.

Вторая часть:

Я буду продвигать и дальше эту крайне важную тему на блоге.

НА вчерашнем заседании ЕЦБ все произошло в точности, как я и предполагал.

Сегодняшнее, возможно сильное движение в EUROUSD зависит от нескольких сказанных им слов.

Если он не предпримет каких-то, хотя бы очень легких вербальных интервенций по поводу высокого курса EURO, то должен считаться с тем, что к марту курс уже может составлять 1,40, и он подвергнется критике со стороны многих официальных лиц еврозоны за бездействие.

Несколько нужных слов прозвучало, и эти слова обвалили EURO на 200 пунктов.

Всех интересует вопрос, является ли вчерашнее падение EUROUSD разворотом по EURO-валюте?

Если ответить коротко, то нет.

Есть несколько причин, по которым EURO в феврале сохранится выше 1,30 и даже с большой вероятностью выше 1,325 (если только не возникнет каких-то новых серьезных проблем).

Инвестиционное сообщество пока еще продолжает считать, что «кризис в еврозоне закончился».

Федрезерв занимает пока гораздо более «голубиную позицию» (QE3 и QE4).

Торговый баланс и баланс текущего счета в еврозоне значительно сильнее, чем в США.

Вторая серия досрочных выплат по LTRO обеспечит не такую сильную, как в январе, но все же поддержку EURO.

Не видно признаков, что у инвесторов появился интерес к US Treasuries.

2/3 инвестиционных домов сохраняют бычий настрой по EURO.

На мой взгляд, движение капитала по линии EUROGBP и EUROCHF практически прекратилось и даже развернулось в обратную сторону. Однако в феврале ИМХО еще будет периодически возобновляться приток в EURO из JPY, и сохраняется приток капитала из USD.

В то же время комментарий Драги ясно показал, что курс 1,40 определенно нежелателен для монетарных властей еврозоны, и здесь уже последуют реальные действия.

При последующем росте на уровнях 1,37-1,38 будет уже гораздо больше продавцов EURO, чем раньше.

Резюме: ожидаю, что в феврале EUROUSD сохранится в диапазоне 1,326-1,37.

Приходится констатировать, что многолетний мегатренд укрепления JPY завершился.

Я очень долго внутренне сопротивлялся, чтобы сделать этот вывод.

Несмотря на то, что 80-90% того, что мне приходилось мне читать, говорило против моих взглядов, я в течении долгого времени продолжал оставаться на медвежьих позициях в отношении USDJPY и серьезно за это поплатился.

Я не обращал внимания на то, что Barclays писал, что их крупные клиенты активно продают JPY.

Не обращал внимания на то, что пишут по этой теме вполне адекватные аналитики.

Не обращал внимание на очень смелые прогнозы по USDJPY: вначале 92, затем 95, а теперь и 100.

Собственная позиция иногда серьезно действует на рыночное видение.

Основные доводы для моего упрямства

Реальные действия монетарных властей отсутствовали и отсутствуют до сих пор.

Если исходить из соотношения балансов центральных банков, то не было никаких причин для такого роста USDJPY.

Я не сомневался и не сомневаюсь до сих пор в стабильности рынка госдолга Японии. По крайней мере, на горизонте ближайших 4-6 месяцев. На более дальнюю перспективу у меня такой уверенности нет. Следовательно, я ожидал, что в случае RISK OFF капитал может устремиться в рынок JGB.

Потребность в валюте для кэрритрейда отсутствовала и отсутствует, поскольку на рынке было столько избыточной ликвидности, что дальше некуда.

Я ожидал, что инфляция в Японии начнет расти, показатели экономики покажут признаки улучшения, и это сразу остудит быков по USDJPY. Мне на самом деле непонятно, каким образом столь сильное падение валюты и рост стоимости импорта не вызывает абсолютно никакой потребительской инфляции, хотя бы в плане роста стоимости коммунальных услуг и транспорта.

Естественно, было много соображений технического характера, которые неизбежно присутствовали при таком сильном и безостановочном росте USDJPY.

Я ожидал повторения 2012 года: взлет USDJPY окажется яркой вспышкой, которая затем погаснет.

Как много правильных соображений, но USDJPY и EUROJPY мощно и безостановочно росли...

Но основным доводом в пользу моего упрямства было то, что я считал, что EURO-валюта и USD-валюта скомпрометированы в неменьшей степени, и это не может надолго и так сильно вызвать отвращение к третьей основной мировой валюте – японской йене.

Неужели кто-то думает, что американский долг будет когда-то выплачен?

Я считал, что необходимость диверсификации рано или поздно вернет инвесторов в рынок JGB.

Может так и произойдет...

Но все-таки скорее, как мне это теперь представляется – это было моим заблуждением.

Если нет веры

Инвесторы кардинально поменяли свой взгляд на японскую валюту. Если раньше они ей доверяли, то теперь нет. Она вызывает у них страх и отвращение.

Суть, почему это произошло, кроется в следующем комментарии Kyle Bass, которое тот дал по телевидению:

Вот несколько отрывков:

Есть японские финансовые институты, которые владеют JGB, а владеют они ими, получая мизерные ставки доходности, из-за того, что верят в то, что дефляция укоренилась; когда правительство начинает тагетировать инфляцию в 2%, скачок в будущих ожиданиях может вызвать детонацию рынка госдолга.

...

японский долг примерно в 24 раза превышает доходы центрального правительства, и когда вы вплываете в такую зону неплатежеспособности, что бы вы не делали, ничто не может вам помочь.

...

назначать дату завершения 70-летнего долгового суперцикла наивно, тем не менее, он ожидает, что «бомба» взорвется в промежутке от 18 месяцев до 2 лет.

...

Все компоненты для того, чтобы эта бомба внезапно рванула – подготовлены.

Часы начнут отсчет в тот момент, когда в умах участников рынка произойдет сдвиг в понимании ситуации в том смысле, что .... продолжаться так дальше не может.

Предостережение Kyle Bass очень серьезно. По сути, он прогнозирует, что в ближайшие 2 года произойдет дефолт Японии.

Мне очень трудно представить, какие последствия это может иметь для мировой финансовой системы.

Инвесторы потеряли доверие к японской валюте. Это, на мой взгляд, главная причина ее столь сильного и безостановочного падения.

Абэ, хотя, возможно, этого и не сознает, ведет страну к дефолту. Произойдет это или нет?

Едва ли «группа 30» ему это позволит. Но какой ценой?

Гиперинфляция – разновидность дефолта

На самом деле я совершенно не думаю, что Япония объявит, как Россия, в 1998 году о дефолте.

Дефолт может протекать по-другому: через гиперинфляцию.

Японское правительство, действуя столь экстремистки, как оно сейчас действует, легко может вогнать страну в гиперинфляцию. И тогда исполнится пророчество Kyle Bass.

Лучше держаться от японской йены в стороне

Восходящий тренд в USDJPY продолжится.

Но я ни в коем случае не призываю вас вставать в лонг по USDJPY. Японская валюта так сильно перепродана, что в любой момент возможна коррекция USDJPY на 3-5 фигур вниз.

Но в то же время я бы не рекомендовал вам и шортить USDJPY. С таким же успехом пара еще может пройти и 3-5 фигур вверх.

Об этом свидетельствует одно важное наблюдение, которое я сделал на прошлой неделе. Напишу о нем в другой статье.

Если вы не любитель американских горок, то лучше держаться от японской йены в стороне.