Открываю новую тему на блоге, которой я буду теперь уделять особое внимание.

Эта тема называется «инвестиции в валюту».

Да, в валюту тоже можно инвестировать. Валюта может принести доход неменьший, чем вложения в акции или облигации. Кроме того, очевидно, что это самый ликвидный из всех активов.

Главное, это правильно выбрать валюту, стратегию и тактику вложений.

Для этого необходимо иметь качественный анализ валютного рынка.

Сколько японских векселей держал головной фонд PIMCO год назад?

Как-то очень давно, - примерно год назад, просматривая квартальный отчет от 29 февраля 2012 года Total Return Fund, - головного фонда облигаций PIMCO, я обратил пристальное внимание на одну строку, на одну позицию в структуре активов крупнейшего в мире фонда облигаций (тогда активы составляли 251,8 млрд. долларов).

Я бы никогда не обратил внимания на эту строчку среди 10000 инвестиционных позиций Total Return Fund, если бы целенаправленно ее не искал с помощью команды CTRL-F.

Эта позиция называется Japan Treasury Bills (японские казначейские векселя).

То, что я там увидел, меня очень заинтересовало. На эту строчку приходилось 20,45 млрд. долларов, или 8,37% активов фонда.

По случайности, следующей позицией в отчете идут US Treasury Bills. Их доля составляла 0,036%.

Если поделить первую цифру на вторую, то получим 232,7. Доля японских казначейских векселей в портфеле PIMCO превосходила долю американских казначейских векселей в 232,7 раза.

Японские векселя приносили микроскопическую доходность: 0,024% в год (в этой таблице есть все).

Если посмотреть на общую структуру тогдашнего портфеля активов в 251,8 млрд. долларов, то мы увидим, что в тот момент Total Return Fund имел достаточно крупные кредиты: позиция «Money market and Net Cash equivalents» составляла -31%.

Очевидно, что кредиты привлекались на американском денежном рынке, - в долларах США. Стоимость этих заимствований была не менее 0,25%. При этом они вкладывались в японские долговые бумаги с доходностью в 0,024%.

Что это за диверсификация такая? Зачем им активы с такой микроскопической доходностью, да еше покупаемые на заемные средства?

Такая доходность свидетельствует о том, что инвесторами этот актив воспринимается как наличные деньги. 0,024% - это тот же кэш.

Это и есть «инвестиции в валюту».

В тот момент Total Return Fund значительные средства инвестировал в японскую валюту. Что могло тогда являться более сильным свидетельством в пользу долгосрочной тенденции в USDJPY,чем столь крупная позиция такого суперпрофессионального инвестора, как фонд PIMCO?

Если попытаться более четко указать диапазон, в котором S&P500 сделает максимум, то ИМХО это, скорее всего, будет 1590-1610 пунктов по индексу S&P500.

Здесь очень многое будет зависеть от того, насколько сильно будет происходить передислокация из JPY-активов в USD-активы.

Передислокация институциональных инвесторов из JGB застопорилась, о чем свидетельствуют как данные Банка Японии о покупках/продажах ценных бумаг иностранцами, так и результаты прошедшего вчера аукциона по размещению 30-летних US Treasuries. Аукцион прошел без ажиотажа со стороны зарубежных инвесторов.

Передислокация японских розничных инвесторов по некоторым источникам продолжает нарастать, но без поддержки институционалов она не вытянет USDJPY дальше вверх, и розничные инвесторы не являются покупателями американских акций.

USDJPY остановился перед уровнем в 100, и хотя он его скоро пробьет, выросший на 50% за последние полгода NIKKEI, с которым у USDJPY очень сильная обратная корреляция, будет тормозить его рост. Это также будет оказывать негативное воздействие на американский фьючерс.

S&P500 между тем вчера вошел в зону (1590-1610), которую я охарактеризовал в последнем среднесрочном прогнозе , как зону окончания цикла.

Вчерашний максимум составил 1597,35 пунктов. S&P500 растет четыре сессии подряд, а за два последних дня рост составил более 2%.

При этом гораздо более важно, что значение индекса вышло за пределы верхней ленты Боллинджера, равного 1585 пунктам. За этим в 90% случаев следует коррекция как минимум в течение 4-6 торговых сессий.

Put/call-коэффициент растет две сессии подряд одновременно с ростом S&P500, - опционные трейдеры продают последнюю фазу роста.

ИМХО индекс S&P500 вошел в зону заключительной консолидации.

Зона окончания цикла бывает, как правило, продолжительной: это должно быть не менее 6-7 сессий, а может быть и до 15-18 сессий.

Длительность консолидации, кстати, укажет нам на то,- какой продолжительности цикл завершается. Чем дольше продолжительность завершающей консолидации, тем большей продолжительности цикла завершение мы видим.

Хотя, разумеется, продолжится ли рост в будущем, зависит не от каких-то статистических закономерностей, о которых я здесь пишу, а от того, какие действия изберут три крупнейших мировых эмиссионных центра...

Таким образом, теперь вырисовывается как вероятный сценарий следующий:

В ближайшие день-два последует коррекция S&P500 в район 1570-1575 пунктов, и последующая консолидация в диапазоне 1570-1600 пунктов примерно в течение 4-6, а может быть и до 8 торговых сессий. В конце этой консолидации очень вероятен заключительный всплеск в район 1605-1610 пунктов по индексу S&P500, и затем разворот и, как я полагаю, начало медвежьего рынка.

У меня мало сомнений, что в апреле индекс S&P500 достигнет 1580-1590 пунктов как минимум...

Но с учетом исторически значимого для S&P500 цикла роста в 20%

...окончание цикла может быть определено как примерно в диапазоне 1584-1640 пунктов по индексу S&P500.

Далее я писал:

В рамках моего основного сценария полагаю, что «последнему рывку» будет предшествовать краткосрочная коррекция в начале месяца, - на этой неделе. Примерным уровнем коррекции является 1515-1525 пунктов по индексу S&P500.

Техническим поводом для коррекции является двойная вершина по индексу S&P500.

Информационным поводом могут стать какие-нибудь новые известия на тему обострившегося в последнее время европейского долгового кризиса.

Информационным поводом стали плохие данные по занятости, которые были последовательно отыграны трижды: данные от ADP, обращения за пособиями, и, наконец, nonfarm payrolls.

Можно констатировать, что прогнозируемая мной коррекция состоялась.

Она оказалась слабее, чем я ожидал. Минимум по S&P500 составил всего 1539,5. Причиной, что коррекция оказалась существенно слабее, на мой взгляд, является решение Банка Японии, которое вызвало повальное бегство из JPY-активов, и часть из них была в пятницу припаркована в американские акции. Инвесторы в этот момент уже посчитали, что цены на US Treasuries относительно велики (в четверг-пятницу мы наблюдали невероятно бурный рост долгосрочных американских казначейских бумаг).

USDJPY уже почти достигло 100, Nikkei перекуплен. Поэтому в этих активах может скоро настать коррекция, и этот фактор будет не поддерживать, а сдерживать дальнейший рост.

Если попытаться более четко указать диапазон, в котором S&P500 сделает максимум, то ИМХО это, скорее всего, будет 1590-1610 пунктов по индексу S&P500.

Здесь очень многое будет зависеть от того, насколько сильно будет происходить передислокация из JPY-активов в USD-активы. О том, что японские инвесторы уже начали поиск более высокой доходности, свидетельствуют комментарии крупных инвестиционных домов.

После установления в апреле нового максимума начнется более глубокая коррекция, а может быть рынок перейдет в состояние, которое можно характеризовать как медвежий рынок.

После данных по занятости, вышедших на прошлой неделе, разговоры о близком сворачивании программы QE должны приутихнуть, но это, на мой взгляд, не не должно воспрепятствовать началу коррекции.

Мне представляется забавным, что даже видные голуби из «команды Бернанке», - Уильям Дадли и Джанет Йеллен, на прошлой неделе заговорили о шансах на скорое прекращение количественного смягчения, и тут такая вот метаморфоза.

В той статье я также указывал на то, что отчеты американских корпораций станут поводом для последней фазы роста.

Вчера начались отчеты американских корпораций; первой как всегда отчиталась корпорация Alcoa, и реакция рынка на ее отчет подтверждает этот тезис.

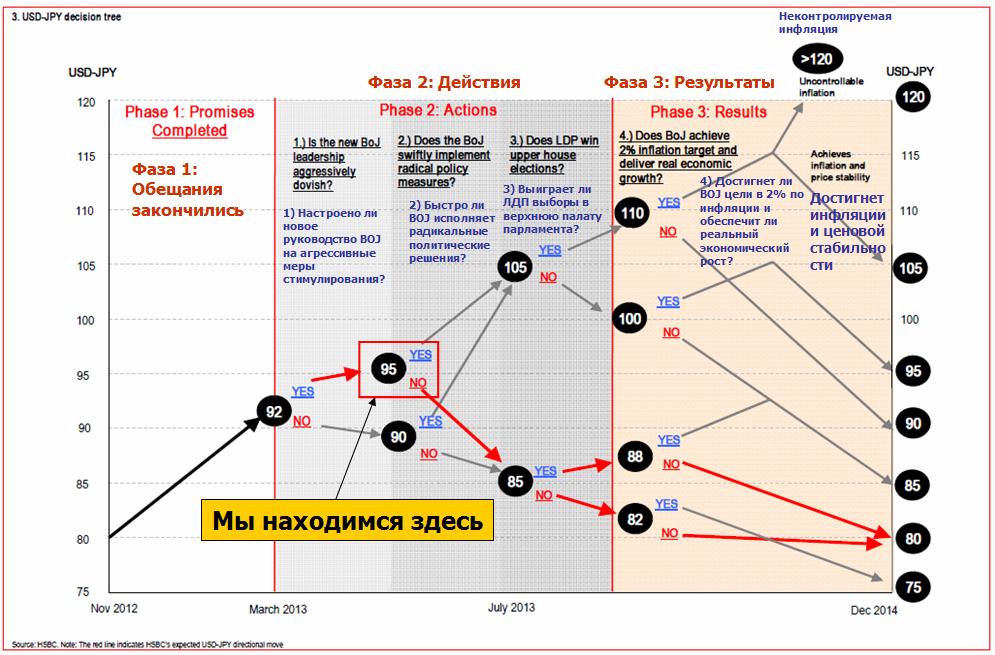

В нем была представлена хорошая наглядная схема событий вокруг японской йены от банка HSBC, и зависимость от них курса японской йены.

Согласно HSBC ситуация находилась во второй фазе: фазе действий.

«Это фаза тестирования серьезности намерений японского руководства.

Рынки хотят видеть радикального управляющего Банком Японии и ждут, что он предпримет радикальные действия. Обещания дальнейших действий на этом этапе уже заложены в цены».

«Мы полагаем, что на этом этапе ралли USDJPY может споткнуться", - писали аналитики из HSBC.

И они ошиблись.

Радикальные действия последовали.

В четверг состоялось первое заседание Центрального Банка Японии (BOJ) под новым руководством, состоящим из верных сторонников нынешнего премьер-министра Японии Абэ.

Центральный Банк Японии представил программу радикального «количественного и качественного смягчения».

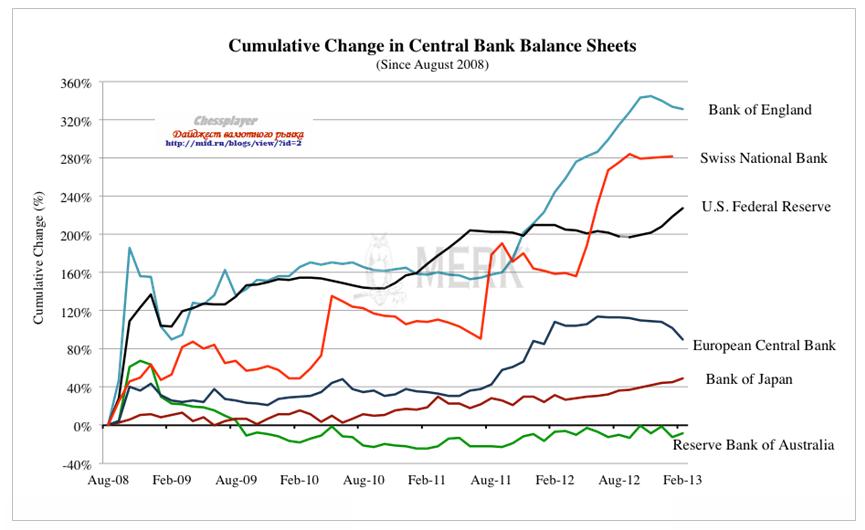

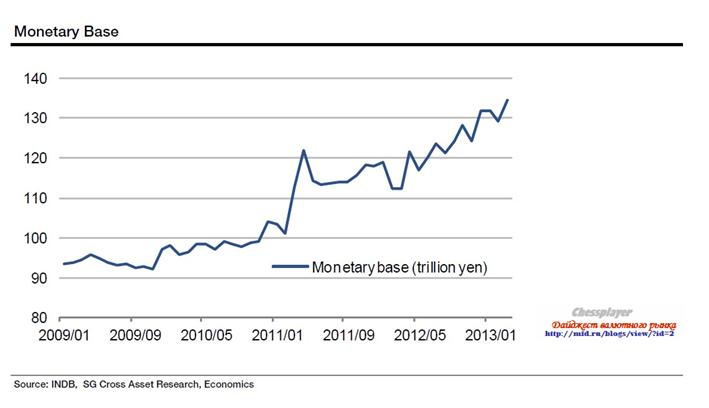

Монетарный «разгул» Банка Японии

В то время, как Банк Японии (BOJ) покупал в последние полтора года ежемесячно активов примерно на 3 трлн. йен, на фоне других центральных банков активы BOJ росли относительно умеренно.

На рисунке внизу показано количество денег, «напечатанных» крупнейшими центральными банками в последние годы (распространенный термин, обозначающий QE, хотя при этом количество банкнот в обращении не увеличивается).

Все изменилось утром в четверг. Программа Центрального Банка Японии превзошла все мыслимые ожидания, и не имеет себе равных по радикальности. Это настоящий монетарный «разгул».

Программа BOJ состоит из следующих мер:

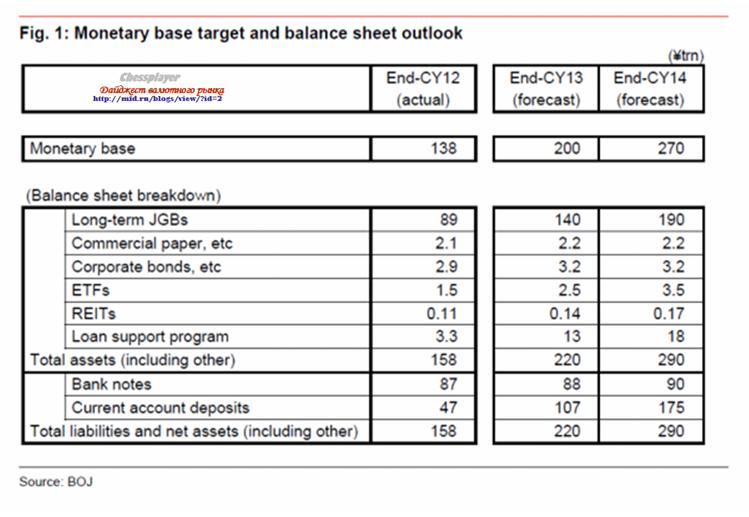

Введение контроля денежной базы. Денежная база будет увеличиваться со скоростью примерно 60-70 трлн. йен. Денежная база, которая на конец 2012 года составляла порядка 138 трлн. йен, до конца 2013 года будет увеличена до 200 трлн. йен, а до конца 2014 года до 270 трлн. йен.

Увеличение покупок японских государственных облигаций (JGB). Банк Японии будет увеличивать количество бумаг, находящихся на балансе центрального банка, со скоростью примерно 50 трлн. йен.

Расширение спектра покупаемых бумаг вплоть до бумаг со сроком погашения 40 лет. Средний срок погашения JGB возрастет с 3 лет до 8 лет.

Увеличение покупок рискованных активов: принято решение о дополнительных покупках ценных бумаг фондов акций (ETF) на 1 трлн. йен в 2013 году, и на 1 трлн. йен в 2014 году, а также ценных бумаг фондов , инвестирующих в недвижимость (REIT) на 300 млрд. йен в 2013 и 2014 годах соответственно.

Приостановлено действие правила банкнот, которое ограничивало количество ценных бумаг, которое Банк Японии мог держать на балансе до значения равного количеству банкнот в обращении.

Принятые решения Банка Японии объединены в следующей таблице.

Баланс Банка Японии будет выглядеть следующим образом.

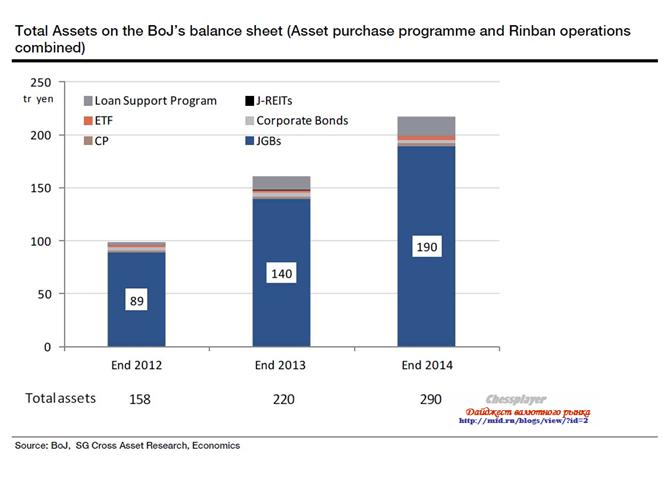

Банк Японии объединил две действующие программы покупок активов, что сделало его действия более прозрачными. Объем покупаемых JGB почти удвоился: с текущих 4 трлн. йен в месяц увеличился до 7 трлн. йен в месяц.

Ожидаемое изменение денежной базы выглядит следующим образом.

Банк подтвердил свою твердую решимость сохранять подобные темпы покупок активов до того, пока не будет достигнута цель в 2% инфляции в год.

Решение было почти единогласным. Только один член правления Банка Японии выступил против принятых мер, - Kiuchi.

С момента объявления Банком Японии новой программы прошло всего два дня, а японская йена подешевела более, чем на 5%. Последний раз мы видели столь сильное движение JPY в ноябре 2011 года, когда Банк Японии проводил валютные интервенции.

В связи с этим возникает вопрос: не является ли это заключительным аккордом ралли USDJPY?

Приведу вкратце основные аргументы в пользу завершения ралли в USDJPY; их много, они достаточно серьезны, и возникли в основном за счет очень сильного движения USDJPY в последние два дня.

Аргументы в пользу завершения ралли в USDJPY

Главный из аргументов следующий:

Все, кто хотел войти в шорт по японской йене, должны были успеть это сделать за последние два дня.

Судя по мощи движения, таких инвесторов было много, и это могло привести к тому, что ряды покупателей иссякли.

Второй важный аргумент связан с корреляцией японской йены и японского фондового индекса. Корреляция очень сильная, что показывает следующий рисунок.

Просто визуальное сравнение двух графиков внизу показывает, что корреляция между индексом японской йены (XJY) и индексом NIKKEY (NIKK) близка к -1.

Мы видим, что с середины ноября рост NIKKEY составил почти 50%. Это может вызвать желание у крупных инвесторов осуществить балансировку активов, или же просто зафиксировать прибыль. Соответственно, это может остудить пыл быков по USDJPY.

На графике самого NIKKEY в пятницу возникла свеча, которая носит название «надгробие» (на могиле быков). Это негатив как для NIKKEY, так и для USDJPY.

Есть и другие соображения в пользу того, что на этом движение вверх в USDJPY может прекратиться, либо мы увидим сильную коррекцию.

Дальнейшее ослабление японской йены неизбежно

Однако при этом на рынке существует столь сильный консенсус в пользу дальнейшего ослабления японской йены, что приходится согласиться с тем, что это ослабление неизбежно.

«Во-первых, мы пока еще не видели, чтобы японские инвесторы агрессивно покупали иностранные активы. Такая ситуация может измениться, - сверхнизкие доходности JGB могут побудить институциональных инвесторов добавить в свои портфели более высокодоходные активы. Йена может продолжить ослабление, если инвесторы станут увеличивать в своих портфелях долю облигаций и акций в иностранной валюте.

Во-вторых, сверхмягкая монетарная политика в Японии контрастирует с гораздо менее мягкой позицией других центральных банков. Это может вызвать продолжение кэрритрейда с использованием японской валюты.

В-третьих, шорт японской йены является в настоящий момент одним из немногих, обладающих высокой силой, трейдов на валютном рынке. Это может побудить многих инвесторов запрыгнуть в уходящий вагон.

Сорос: Банк Японии играет в опасную игру

Решение Банка Японии проводить крайне агрессивную монетарную политику может вызвать лавинообразный отток капитала из Японии, - считает легендарный инвестор Джордж Сорос.

В интервью телеканалу он сказал, что Банк Японии играет с огнем, и что монетарные власти не смогут остановить отток капитала и ослабление валюты. Будучи уверенными в тенденции на ослабление иены, японские инвесторы попросту будут конвертировать свою валюту в другую и вкладывать деньги за пределами Японии. Сорос назвал этот процесс "лавиной", а меры Банка Японии он считает "слишком смелым действием".

Судя по высказываниям знаменитого инвестора, программы Банка Японии таких масштабов он не ожидал.

Джордж Сорос пишет:

"То, что делает Банк Японии, на самом деле очень опасно, потому как это происходит после 25 лет накопления дефицита бюджета и отсутствия роста экономики. Если иена продолжит падать, как это сейчас и происходит, люди в Японии поймут, что этот процесс будет продолжаться, они будут вкладывать свои деньги за рубежом, падение может стать лавинообразным".

Кетти Лин считает, что Банк Японии устранил всякие причины для покупок йены на ближайшие два года

«Когда речь идет заходит о паре USDJPY, важно понимать, что тренд в этой валютной паре может продолжаться очень долго и зайти гораздо дальше, чем мы можем себе представить. Между 2007 и 2011 годом пара упала почти на 40%. За это время были конечно периоды восстановления, но они были короткими и неглубокими. До этого, между 2005 и 2007 годом пара выросла на 20%, и похожее движение было отмечено между 2002 и 2005 годом. За прошлый год пара USDJPY выросла на 28%, заставив многих инвесторов задуматься над тем, как сильно она еще может вырасти. Принимая во внимание, что Банк Японии только начал количественное смягчение, имеется очень большой потенциал для движения вверх. Если за 10 лет средним значением является 100, то это тот минимум, до которого USDJPY вырастет, хотя и 110 вполне возможно, но 104,5/105 кажется нам наиболее реалистичной краткосрочной целью».

Кетти Лин считает, что Банк Японии устранил всякие причины для покупок йены в ближайшие два года, и вытесняет японских инвесторов на глобальные рынки:

«Что Банк Японии сделал, это, в общем и целом, официально устранил всякие причины покупать йену в ближайшие два года. Их заявление о решительных мерах по количественному смягчению означает, что они будут делать все, что в их силах, чтобы сместить доходности облигаций вниз, что приведет к агрессивному выходу японских инвесторов из японских облигаций. Они обратят в поисках более высокой доходности свои взоры на зарубежные рынки, и будут делать это на нехиджируемой основе, в то время как действия Банка Японии будут вести к дальнейшему ослаблению японской йены. Другими словами, центральный банк вытеснит японских инвесторов на глобальные рынки».

Это самая смелая программа монетарной политики в недавней истории.

« Их «количественное и качественное смягчение» - самая смелая программа монетарной политики в недавней истории, и как мы видим по сегодняшней реакции на отчет по занятости в США, она начинает затмевать по своему значению приливы и отливы американской экономики. В долгосрочном плане Nikkei тоже выиграет от действий Банка Японии. USDJPY имеет сильную позитивную корреляцию с индексом, так что дальнейший рост на рынке японских акций будет подпитывать ралли в USDJPY».

Предстоит масштабная передислокация активов

Мы все привыкли к тому, что события в Америке являются доминирующим фактором для цен на все активы. Несколько месяцев назад на блоге я предположил, что в 2013 году ситуация может измениться, и действия монетарных властей Японии станут основным драйвером цен на рыночные активы. Признаки, что это начинает происходить, - налицо.

Решение Банка Японии вызовет масштабную передислокацию активов и будет играть доминирующую роль в движении капитала и установлении обменных рыночных курсов валют.

Понижение доходности японских облигаций повлекло за собой резкое снижение доходности долгосрочных американских казначейских бумаг (US Treasuries).

Масштаб воздействия отражает график TLT(крупнейшего ETF-фонда облигаций – фонда, инвестирующего в долгосрочные облигации со сроком погашения от 20 лет и выше), - бенчмаркера рынка US Treasuries.

Обращает внимание на себя огромный гэп и очень большой объем покупок облигаций, прошедших в пятницу (часть этого движения сыграл отчет по занятости, но не более одной трети). Доходность американских 10-летних казначейских бумаг впервые в этом году снизилась ниже 1,7%.

Сами японские облигации в четверг и пятницу двигались в разных направлениях. В четверг сразу после объявления радикальной программы QE был установлен исторический минимум доходности по долгосрочным облигациям, затем в пятницу последовало резкое движение в противоположную сторону, - доходность стала расти.

НА рисунке показаны 10-летние японские облигации.

Это может свидетельствовать о том, что японских инвесторов не устраивает такая низкая доходность японских облигаций, и они стали перемещать капитал в другие активы. Это негатив для японской йены.

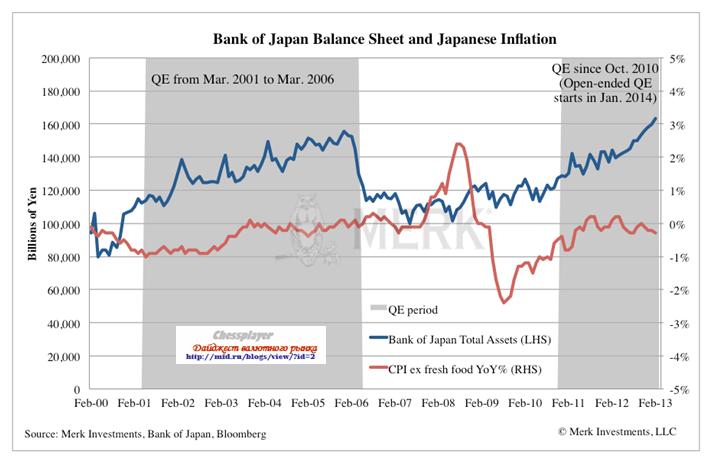

Добьется ли Банк Японии своей цели?

Банк Японии не в первый раз пытается за счет покупок JGB повысить уровень инфляции.

На рисунке внизу показаны два графика: баланс банка Японии и японский CPI ( за исключением свежих продуктов питания) во время двух последних периодов количественного смягчения.

В 2001-2006 год он предпринял длительный цикл покупок активов, за время которого почти удвоил размер собственных активов ( с 80 трлн. йен почти до 160 трлн. йен). В результате ему удалось всего лишь поднять уровень инфляции с -1% до 0%.

Выводы

Японская йена перепродана настолько сильно, что очень вероятна коррекция USDJPY, притом существенная ( в 200-300 пунктов).

При этом дальнейшее ослабление йены неизбежно.

В ближайшие дни и недели возникнет высокая волатильность в JPY-активах, которая будет связана с масштабной передислокацией инвеcторов в другие активы.

От этой передислокации пойдут сильные волны в US Treasuries, фондовых активах, EURO и USD-активах, высокодоходных валютах ( в частности, AUDUSD имеет заметную в последнее время обратную корреляцию с USDJPY ) и других активах.

От колебаний в USDJPY пойдут волны в RORO (покупка и продажа рискованных активов).

Курсы USDJPY и EUROJPY становятся доминирующими факторами для цен многие рыночные активы.

Вам решать, на какой стороне выступить в сделках. А может быть лучше пока оставаться в стороне.

Сегодня-завтра проходит первое после смены руководства заседание Банка Японии. От этого заседания много ждут.

А какие действия конкретно в повестке дня?

Ответ на этот вопрос нам дает следующий график.

На нем перечислены 11 возможных действий BOJ и даны вероятности этих событий по результатам опроса, проведенного среди клиентов Nomura 15 февраля и 27 марта.

Список из 11 возможных мер Банка Японии.

Не имеющая объявленной даты завершения программа покупок активов, начатая уже в этом году.

Дополнительные покупки рискованных активов

Покупки долгосрочных (7-10 лет) японских облигаций (JGB)

Отмена «правила банкнот». Так называемое «правило банкнот» запрещает банку Японии брать на баланс больше долгосрочных JGB, чем находится в обращении.

Покупки долгосрочных (5 лет) JGB

Сокращение процентной ставки по избыточным резервам (IEOR) до 5 пунктов

Покупки долгосрочных (свыше 10 лет) JGB

Отмена IEOR

Покупки иностранных облигаций

Введение целевой отметки по занятости

Введение целевой отметки по курсу JPY

Мое мнение относительно осуществимости и влияния на курс USDJPY этих мер

Основная ставка на п.1. Только он оправдывает столь высокий курс USDJPY. Если этого не случится, то падение как минимум на 100-150 пунктов USDJPY обеспечено. В то же время, если п.1 будет принят, то это еще не гарантирует ралли в USDJPY и в NIKKEY, поскольку пункт уже в цене. Важны будут детали п.1, а именно конфигурация пунктов 2,3, 5, 7, 9. Какие-то меры здесь очень реальны, но какие, - предвидеть очень сложно.

Очень вероятно принятие пункта 4, практически невероятно принятие п.6 и 8-11. О том, что не планируется осуществлять пункт 9, Абэ заявлял неоднократно.

Вероятность самого важного пункта 1 после вчерашних заявлений Абэ кажется завышенной. Я оцениваю его вероятность в 40-50%.

В целом, принятие пунктов 1-5 и п.7 обеспечит продолжение ралли в USDJPY.

Даже в случае принятия пункта 1, но слабой конфигурации из пунктов 2,3, 5, 7, 9 USDJPY ждет коррекция.

Мое мнение: шансы на негативный исход для USDJPY заседания BOJ выше, чем на позитивный

Во всей Европе сегодня, как бы у нас бы сказали, «отходняк» после празднования католической пасхи в воскресенье. Закрыты рынки Германии, Италии, Великобритании, Швейцарии. Этот день называется Easter Monday.

В Америке, однако, полноценный торговый день и выйдет важная статистика – индекс деловой активности в производственном секторе PMI.

Американскому рынку предстоит отыгрывать не только сегодняшние экономические данные, но и данные за пятницу. В пятницу рынок Америки был закрыт в связи с Good Friday; лично для меня непонятно, почему американцы день основных страданий Христа называют «хорошей пятницей».

Таким образом, закрытие индекса S&P500 на историческом максимуме в четверг стало закрытием месяца и закрытием первого квартала этого года.

Фактически мы имеем состоявшуюся двойную вершину американского фондового рынка.

Цикл роста с ноября прошлого года составляет 16,9% (1343,25-1570,28 пунктов).

Обычный бычий цикл на американском рынке акций составляет примерно 20%. Таким образом, американский рынок еще немного не дошел до конца цикла.

Если добавить по 2% с каждой стороны, то окончание цикла может быть определено как примерно в диапазоне 1584-1640 пунктов по индексу S&P500.

У меня мало сомнений, что в апреле индекс S&P500 достигнет 1580-1590 пунктов как минимум...

Для этого есть хороший повод: квартальная отчетность американских компаний за первый квартал 2013 года, которая начнет выходить в десятых числах этого месяца.

На мой взгляд, байбэк, а не хорошие данные американской экономики тянут фондовые индексы вверх в последние два месяца.

Вкратце мой основной сценарий следующий:

Скорее всего, они израсходуют в первые 3-4 месяца года большую часть лимитов на байбэк. Следовательно, до конца года такой поддержки у рынков акций уже не будет.

Думаю, что их главная цель: обеспечить хороший EPS (прибыль на акцию) в предверии отчетности за первый квартал 2013 года.

Другая цель – инсайдерские продажи принадлежащих им акций. Загнать цену повыше и купить у себя подороже.

Если это верно, то бычий рынок акций, скорее всего, продлится до середины-конца апреля. К тому моменту основные американские корпорации отчитаются. Дальнейшие покупки акций станут бессмысленными.

В рамках моего основного сценария полагаю, что «последнему рывку» будет предшествовать краткосрочная коррекция в начале месяца, - на этой неделе. Примерным уровнем коррекции является 1515-1525 пунктов по индексу S&P500.

Техническим поводом для коррекции является двойная вершина по индексу S&P500.

Информационным поводом могут стать какие-нибудь новые известия на тему обострившегося в последнее время европейского долгового кризиса.

Индекс S&P500 вырос вчера всего на 0,41%, но этого хватило для того, чтобы закрыться на историческом максимуме. Спустя почти 6 лет индекс S&P500 восстановил все потери.

Сегодня и в понедельник основные европейские рынки, - Германии и Великобритании, а также ряд других рынков, - закрыты в связи с празднованием католической пасхи. Поэтому активность будет пониженная. Я не жду резких движений на рынке, хотя поводы могут найтись (Италия).

В прицеле Германия

Позитивный сюрприз в розничных продажах Германии обеспечил вчера рост рынков акций в европейскую сессию и возвращение EUROUSD выше 1,28.

В то же время незамеченными рынками остались данные по занятости в Германии. А они оказались худшими за последние 5 месяцев.

В целом, данные по Германии в марте показали серьезное ухудшение экономической ситуации.

Таким образом, в Германии тоже начинается замедление экономики.

Это более серьезный негативный момент для EURO, чем Кипр.

Тревожным обстоятельством также является тот факт, что ухудшение экономических показателей происходит при относительно низком курсе EURO, что должно быть благоприятно для экономики еврозоны.

Сегодня дедлайн в Италии

В Италии политическая неразбериха продолжается. Сегодня крайний срок, отведенный на формирование правительства. Президент Италии соберет у себя лидеров трех крупнейших фракций в парламенте и попытается найти решение, которое устроит всех.

Берсани вчера заявил, что широкое коалиционное правительство создать не удается. Если в результате опять возникнет техническое правительство, подобное Монти, то это будет воспринято как позитив для EURO и рынков акций. В этом случае у EURO есть шансы достигнуть 1,29. Срыв переговоров окажется негативом для EURO и вызовет снижение в район 1,27.

Ограничения по движению капитала на Кипре

Кипр стал первой страной в еврозоне, которая установила меры по ограничению движения капитала. Ограничено не только снятие денег с депозитных счетов, но и практически все операции клиентов кипрских банков.

Это решение не стоит недооценивать, поскольку оно может напугать инвесторов в ряде других стран. Например, в Люксембурге.

Нарушена целостность валютного союза. Фактически это означает, что EURO кипрского происхождения отличается от EURO любой другой страны еврозоны. Сделан первый шаг к выходу из еврозоны.

Главный вопрос – как долго это продлится? Первоначально установлен срок в 7 дней, но с большой вероятностью он будет пролонгирован.

В последнее время поговаривают, что следующей жертвой европейского долгового и банковского кризиса может стать Словения.

Выводы:

В общем и целом, я прихожу к выводу, что нас ждет в ближайшее время продолжение снижения EUROUSD как минимум в район 1,27, но существует вероятность, что и в район 1,25-1,26.

Первый квартал для рынка акций США оказался одним из наиболее удачных за последние 30 лет.

Полагаю, что после обновления исторических максимумов индекс S&P500 становится очень уязвим для коррекции.

Разница в показателях роста различных активов (S&P500 и 10-year note) с начала года велика, и это может стать поводом для ребалансировки активов крупными фондами в начале следующего месяца.

Это будет дополнительным драйвером для снижения EUROUSD.

Одним из важных факторов укрепления американского доллара в последние месяцы была репатриация прибыли американскими корпорациями и выкуп на эти деньги собственных акций (Equity buyback).

11 марта этого года я писал:

В феврале был установлен исторический рекорд по выкупу американскими корпорациями собственных акций.

В феврале на выкуп акций было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

117,8 млрд. долларов – это огромная сумма, большая часть которой была конвертирована в американский доллар из других валют.

Можно себе представить, где бы был курс EUROUSD, если бы не buyback. Возможно, что пунктов на 300-400 выше.

Возможно, что это одна из причин сильного падения GBPUSD в первые месяцы года; много денег корпораций было припарковано в GBP-активах.

Косвенным признаком, что за ростом S&P500 стоял какой-то необычный покупатель, является необычный характер роста, видный на 4-хчасовом графике.

Очень низковолатильный, монотонный рост, практически без откатов. Buyback-покупатель не очень стремится к том, чтобы оптимизировать цену покупки. Он просто покупает и покупает. Он «осваивает» деньги. Поэтому иногда складывалось впечатление, что на рынке нет продавца.

Некоторые мои мысли по этому поводу.

Скорее всего, они израсходуют в первые 3-4 месяца года большую часть лимитов на байбэк. Следовательно, до конца года такой поддержки у рынков акций уже не будет.

Думаю, что их главная цель: обеспечить хороший EPS (прибыль на акцию) в предверии отчетности за первый квартал 2013 года.

Другая цель – инсайдерские продажи принадлежащих им акций. Загнать цену повыше и купить у себя подороже.

Если это верно, то бычий рынок акций, скорее всего, продлится до середины-конца апреля. К тому моменту основные американские корпорации отчитаются. Дальнейшие покупки акций станут бессмысленными.

В это время дискретная (непостоянная) позитивная связь между USD и S&P500 должна исчезнуть. Возникнет обычный в последнее время RORO (RISK ON/RISK OFF), - плохая статистика – доллар падает, акции ведут себя, как этого хочет маркетмейкер.

К тому времени произойдет разворот в худшую сторону показателей американской экономики. Доллар начнет слабеть.

Непонятно, как будут вести себя US Treasuries. По идее ослабление доллара негативно для них. С другой стороны коррекция на фондовом рынке будет стимулировать покупку US Treasuries.

Укрепление доллара без поддержки байбэка при постоянном вливании 85 млрд. долларов ликвидности в месяц станет едва ли возможным. Может быть, доллар еще останется сильным относительно некоторых валют, например, японской йены, но относительно большинства из них доллар перестанет укрепляться.

Исходя из этого, скорее всего, EUROUSD не уйдет в первой половине года ниже 1,25-1,26, даже если ситуация в Италии сильно ухудшится.

Основной сценарий по рынку акций

Сценарий очень похож на прошлогодний.

В начале апреля будет небольшая коррекция, но затем рынок акций восстановится и продолжит рост до конца месяца.

У меня неоднозначное отношение к европейской валюте. Говоря по-другому, я оцениваю сейчас шансы на движение ее вниз или вверх как примерно равные. Я говорю о среднесрочном горизонте.

Ситуация вокруг Кипра и Италии нестабильная. Я ожидаю, что в ближайшие дни-недели усилятся распродажи итальянского, а затем и всего остального периферийного госдолга. Это негатив для EURO.

С другой стороны есть ЕЦБ, который оказывает зримую и незримую поддержку рынку периферийного госдолга. Мое мнение, что Драги, как итальянец, и как представитель итальянского финансового истэблишмента, не забывает о своем долге обеспечивать стабильность рынка госдолга.

Из всех событий самый сильный негативный эффект на EURO имели итоги аукциона по размещению 5-летних облигаций, на котором коэффициент покрытия заявок был минимальный с 2002 года. Доходность периферийного европейского госдолга растет.

Италия – это наиболее уязвимая с точки зрения периферийного госдолга страна; гораздо более чем Испания, где сам суверенный долг относительно невелик, зато очень велик долг внутренних субъектов страны, как территориальных, так и представителей банковского сектора.

Игры с девальвацией

Низкий курс валюты - это прекрасно до определенного момента; пока это не затрагивает стабильность рынка госдолга.

Как только это начинает затрагивать рынок госдолга, игры с девальвацией прекращаются, и дается команда «реверс».

Хорошей иллюстрацией этого факта является весна-лето 2011 года, когда Казначейству пришлось непосредственно административным образом воздействовать на некоторых мощных представителей рынка (PIMCO), чтобы пресечь игру против US Treasuries. Материал, описывающий этот эпизод, вы найдете на моем блоге.

Поэтому я полагаю, что при курсе EUROUSD=1,28 не следует ждать никаких мер со стороны ЕЦБ, которые бы навредили EURO.

С фундаментальной точки зрения EUROUSD должна стоить дороже.

Не забываем, что валютная пара EUROUSD состоит из двух частей: EURO и USD.

Есть много факторов, которые способствуют ослаблению знаменателя.

Это и ожидания цикла повышения ставок. И ежемесячные покупки активов на сумму 85 млрд. долларов.

НЕ забываем также о том, что одним из важных факторов укрепления американского доллара была репатриация прибыли американскими корпорациями и выкуп на эти деньги собственных акций (Equity buyback).

Интересное совпадение: я два раза писал на эту тему, и оба раза в марте.

11 марта этого года я писал:

В феврале был установлен исторический рекорд по выкупу американскими корпорациями собственных акций.

В феврале на выкуп акций было направлено 117,8 млрд. долларов, что на 103% больше, чем годом раньше.

117,8 млрд. долларов – это огромная сумма, большая часть которой была конвертирована в американский доллар из других валют.

Можно себе представить, где бы был курс EUROUSD, если бы не buyback. Возможно, что пунктов на 300-400 выше.

На теме выкупа и его последствиях я остановлюсь более подробно в следующей статье.

На блоге грядут изменения, о которых я предупреждал в конце прошлого года.

С понедельника или со вторника вводится подписка на блог.

Плата будет очень умеренной: 500 руб/месяц.

При этом у всех читателей сохранится возможность бесплатного чтения свежих материалов.

Схема будет примерно такой:

В течение 24 часов статьи можно будет читать свободно, по истечении этого времени статьи можно будет просматривать только при условии подписки.

Воспользоваться ссылками на старые статьи, которых у меня достаточно много, смогут только подписчики.

Блог станет вторым в Рунете платным блогом финансовой аналитики – после Григория Бегларяна. Но если у Бегларяна подписка стоит 150 франков – это 4400 рублей, то у меня всего 500 руб/месяц, - что в 8,8 раз дешевле.

По поводу платных статей

В течение одного месяца платных статей не будет. Затем, чтобы создать подписчикам более выгодные условия, примерно одна из 10-15 статей будет доступна только подписчикам блога. Это будут самые интересные и лучшие статьи.

Другие сервисы

На блоге, в дальнейшем, также появятся различные вспомогательные материалы, доступные исключительно для подписчиков: навигатор по блогу (подробные разъяснения, где и какую информацию можно найти на блоге, пользуясь тегами), различные списки индикаторов, драйверов, сигналов, корреляционных зависимостей, которые я использую для анализа рынка, списки полезных ссылок и другие материалы.

Аналитика является для меня основной задачей в этом году

Хотя я торгую в настоящий момент, и торговля идет успешно, но торговля, как я писал, является для меня второстепенным занятием. Торгую я исключительно для того, чтобы лучше чувствовать рынок.

Я не ставлю цели заработать денег торговлей и не планирую в течение минимум года привлекать деньги для управления (если вообще когда-нибудь буду это делать).

Как я писал, качество аналитики очень сильно страдает от того, что я торгую в это время.

Во всяком случае, Я желал бы отделить аналитику от торговли.

Пускай торгую другие, а я буду заниматься аналитикой.

Блог – главная цель моей работы в этом году

Для меня сейчас важнейшей задачей является задача создать лучший в СНГ блог для торгующих на валютном рынке трейдеров ( или вообще просто для торгующих трейдеров).

Я не рассчитываю, что будет много подписчиков. Даже если 100 читателей из 700 подпишутся, то я буду считать, что это высокая оценка моего труда.

Этот блог рассчитан на достаточно подготовленных читателей. Для них важно получить актуальную информацию, они найдут, как ее использовать.

Консалтинг

Я готов оказывать консалтинговые услуги по ДОЛГОСРОЧНОМУ ПРОГНОЗИРОВАНИЮ ДВИЖЕНИЯ ВАЛЮТНЫХ КУРСОВ.

Сотрудничество может представлять интерес для тех, кто имеет в управлении портфель валют. Иногда такая задача стоит даже в силу производственной необходимости. Буду помогать правильно парковать валютные активы на таймфрейме недели-месяцы.

Естественно, что я буду давать развернутые прогнозы не только на основе своего личного мнения, но и мнения людей, к которым следует прислушаться. С конкретным указанием, кто и что думает по поводу той или иной валюты. Это будет некий консенсус-прогноз.

Формат сотрудничества обсуждается. Пишите, пожалуйста, в личку.