В самых смелых ожиданиях я не мог предположить, что AUDUSD к 25 марта дорастет почти до 1,05.

AUDUSD входит в зону шорта

Точно так же сейчас я могу сказать, что в самых смелых ожиданиях я не мог предположить, что спустя два месяца австралийский доллар будет торговаться почти на 1000 пунктов ниже.

Причины для падения австралийца были, и я писал о них в той статье:

Я не понимаю, почему у рынка такая короткая память!

За последние полгода глава Банка Австралии (RBA) Гленн Стивенс несколько раз давал понять, что курс выше 1,06 не является комфортным для Банка Австралии. 1,05 - это уже так близко...

Точно так же, как при AUDUSD=1,01 маловероятно понижение ставки RBA, хотя многие аналитики при этом твердят про понижение ставки, точно так же при AUDUSD выше 1,05 понижение ставки становится гораздо более вероятным.

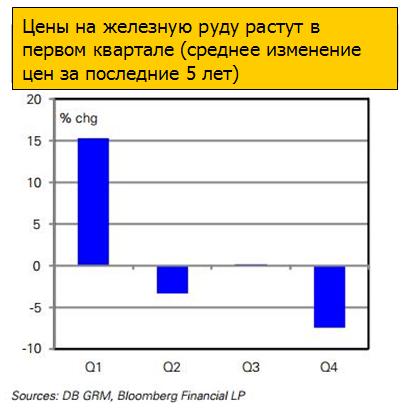

К этому еще следует добавить, что сезонность цен на железную руду такова, что в первом квартале цены максимальны. Таким образом, этот благоприятный для AUDUSD фактор тоже прекратит скоро свое действие.

Надо отметить, что к тому времени цены на железную руду уже начали активно, а в мае и Банк Австралии понизил процентную ставку.

Календарные зависимости цен на железную руду

Австралия занимает второе место в мире по экспорту железной руды – это основной фактор валютной выручки. Соответственно, чем выше цены на железную руду, тем выше объем валютной выручки. Это оказывает поддержку курсу австралийскому доллару.

График, характеризующий календарную зависимость цен на железную руду, представлен на следующем рисунке.

На рисунке мы видим среднее квартальное изменение цен на железную руду за последние пять лет. Как следует из рисунка, в среднем в первом квартале цены на железную руду подпрыгивают на 15%, вслед за этим следует негативная динамика во втором, третьем и четвертом кварталах.

Поведение цен на железную руду во второй половине прошлого года было очень непохожим на предыдущие годы.

С начала сентября по середину февраля вопреки всем календарным зависимостям цены на железную руду выросли более чем на 80%: с 86 долларов до 160 долларов за тонну. Было это связано с масштабными программами стимулирования, предпринятыми в Китае во второй половине года, благодаря которым Китаю удалось достичь некоторого восстановления экономики. В ближайшее время я планирую написать серию статей на тему кредитного сжатия, которое началось с начала этого года.

Со второй половины февраля цены на железную руду стали падать и упали уже на 25%.

Тогда 25 марта я глядел на падение цен на железную руду и недоумевал: почему это никак не отражается на курсе австралийского доллара.

Теперь я понимаю, что крупные игроки, без которых сильное движение не могло начаться, выжидали. Возможно, они ждали прояснения позиции Резервного Банка Австралии, возможно, они ждали более четких намеков на сворачивание программ QE, а может быть они ждали, когда у розничных клиентов форексконтор скопится побольше лонгов.

Кстати, именно 9 мая ускорилось падение австралийского доллара.

Forexlive писал также 7 мая, что бывший шеф Друкенмиллера Джордж Сорос перед заседанием Резервного Банка Австралии тоже делал ставку на падение австралийского доллара.

На фотографии изображены Друкенмиллер со своим бывшим шефом Джорджом Сорососом на конференции Ira Sohn примерно 7 мая. Они оба довольны – ставки на падение австралийца принесли им прибыль.

Вчерашняя статья оказала влияние на AUD

В последнее время AUD имеет достаточно сильную корреляцию с JPY, - когда USDJPY растет, то AUDUSD падает. Вчера мы увидели заметное нарушение этой зависимости. И USDJPY и AUDUSD выдали достаточно крупные черные свечи.

Мы наблюдаем влияние вчерашней статьи на курсе AUD.

Мне представляется странным, что Рейтерс акцентирует внимание на словах, сказанных больше двух недель назад? – за это время AUDUSD упал более, чем на 600 пунктов.

Не говорит ли это о близком завершении спекулятивной атаки на австралийский доллар?

Когда в начале года один из аналитиков сказал, что до конца года мы увидим индекс S&P500 на уровне 1800 пунктов, а через 3 года на уровне 2400 пунктов, то его заявление казалось нелепым и смешным.

Однако теперь уровень в 1800 до конца года вовсе не кажется таким уж фантастическим. Это всего лишь +8% от текущего уровня, в то время как с начала года индекс S&P500 прошел уже 17,1%.

Уровень в 2400 – это всего лишь +44% от текущего уровня. За 2-3 года это тоже не кажется совсем уж нереальным, если учесть, что, например, Nikkei с начала года прошел уже 45%.

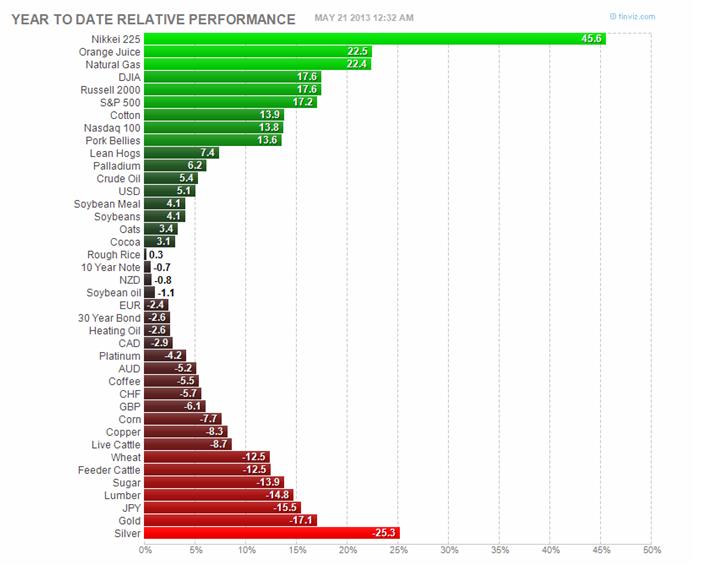

Так выглядит динамика активов с начала года

Среди лидеров мы видим Nikkei, американские фондовые индексы (S&P500, Dow Jones, Nasdaq100) и американский доллар.

Среди аутсайдеров мы видим золото, серебро, японскую йену, ряд других защитных валют – CHF и GBP.

Странно видеть во время столь мощной фазы покупки риска (RISK ON) среди аутсайдеров высокодоходные и сырьевые валюты – например, AUD, CAD, NZD. Здесь сказывается движение японского капитала. Укрепление USDJPY например оказывает очевидное негативное воздействие на австралийский доллар.

EURO тоже показывает отрицательную доходность с начала года: -2,4%. Доходность европейских облигаций, включая периферийные, сжата до предела, и в этой ситуации движение капитала из JPY в USD доминирует над движением капитала из JPY в EURO, что оказывает негативное воздействие на EUROUSD.

Goldman Sachs делает тонкое наблюдение:

Хорошие новости стали позитивными для акций, плохие новости тоже стали позитивными для акций.

Goldman Sachs подтверждает свой бычий настрой в отношении рынка акций и отмечает, что хотя цены на акции в большей степени реагируют на «голубиные сюрпризы» со стороны Феда, чем на «ястребиные сюрпризы», результат таков, что цены на акции в типичном случае идут вверх, независимо от того является ли сюрприз от Феда негативным или позитивным.

Goldman напоминает также об известной закономерности:

Specifically, we find that a 25bp surprise [or QE implied equivalent] is usually associated with a 1% change in equity prices on the same day.

В частности, мы находим, что снижение процентных ставок на 25 пунктов (или подразумеваемый QE –эквивалент) обычно связан с ростом цен на акции на 1% в тот же день.

Снижение процентной ставки на 25 пунктов обычно приравнивается к покупке активов на сумму 40 млрд. долларов. Сейчас Федрезерв покупает активов на 85 млрд. долларов в месяц – следовательно американские фондовые индексы должны при этом расти примерно на 2% в месяц.

Что мы и наблюдаем в последние месяцы.

Таким образом, исходя из этой закономерности, и если Федрезерв не сократит свои покупки, то значение индекса S&P500 в 1800 пунктов может быть достигнуто уже через 4 месяца – в сентябре/октябре, а значение в 2400 пунктов по индексу S&P500 может быть достигнуто через 19-20 месяцев – чуть более, чем через полтора года.

Американские блогеры, среди которых сайт Ticker Sense еженедельно проводит опрос по четвергам, и публикует в следующий понедельник, тоже, кажется, поняли, что против Федрезерва бороться бесполезно.

Число быков здесь вдвое превышает число медведей.

Коррекция в ближайшее время вполне вероятна.

К самому факту обнародования своих бычьих взглядов Голдманом следует отнестись с настороженностью. Goldman Sachs постоянно играет против своих клиентов, и его выступление может являться предвестником смены состояния RORO (RISK ON/RISK OFF).

Начало краткосрочной коррекции возможно в любой момент и поводом может стать любое событие.

Циклы покупки/продажи риска (RORO) хорошо идентифицируются по поведению валютных пар EUROCHF и USDCHF.

Та консолидация, которую мы видим в этих валютных парах, свидетельствует, что инвесторы не ждут в ближайшее время продолжения ралли.

Эта музыка будет вечной, - как пела группа «Наутилус Пампилиус», но музыкантам тоже иногда надо отдохнуть.

Для меня не совсем понятно, почему данные по занятости вызвали такую эйфорию на рынке. Да, они были лучше ожиданий, но вышедшие днем раньше первичные обращения уже дали намек на то, что данные по занятости будут позитивными.

Индекс S&P500 вышел за пределы верхней ленты Боллинджера, и это указывает на переход в консолидацию, либо коррекцию.

Put/call – коэффициент равен 0,9, и свидетельствует, что опционные трейдеры хеджируют текущий рост. VIX в нормальном состоянии.

Если попытаться более четко указать диапазон, в котором S&P500 сделает максимум, то ИМХО это, скорее всего, будет 1590-1610 пунктов по индексу S&P500.

Здесь очень многое будет зависеть от того, насколько сильно будет происходить передислокация из JPY-активов в USD-активы.

12 апреля я писал:

ИМХО индекс S&P500 вошел в зону заключительной консолидации.

Зона окончания цикла бывает, как правило, продолжительной: это должно быть не менее 6-7 сессий, а может быть и до 15-18 сессий.

Длительность консолидации, кстати, укажет нам на то,- какой продолжительности цикл завершается. Чем дольше продолжительность завершающей консолидации, тем большей продолжительности цикла завершение мы видим.

Хотя, разумеется, продолжится ли рост в будущем, зависит не от каких-то статистических закономерностей, о которых я здесь пишу, а от того, какие действия изберут три крупнейших мировых эмиссионных центра...

Таким образом, теперь вырисовывается как вероятный сценарий следующий:

В ближайшие день-два последует коррекция S&P500 в район 1570-1575 пунктов, и последующая консолидация в диапазоне 1570-1600 пунктов примерно в течение 4-6, а может быть и до 8 торговых сессий. В конце этой консолидации очень вероятен заключительный всплеск в район 1605-1610 пунктов по индексу S&P500, и затем разворот и, как я полагаю, начало медвежьего рынка.

После того, как я это написал, S&P500 скорректировался в район 1536 пунктов, и затем последовала очередная волна бычьего ралли. Индекс S&P500 оказался в районе 1620 пунктов.

Где мы находимся в долгосрочном плане?

Я все больше прихожу к выводу, что американский фондовый рынок начинает формирование пузыря. Для этого есть объективные причины: постоянная накачка экономики дешевыми деньгами и некоторые признаки восстановления экономики.

Постоянное вливание ликвидности со стороны Федрезерва неизбежно поднимает цены на активы.

Подчеркну, что с моей точки зрения формирование пузыря только в начале процесса.

Несмотря на четыре года роста, возможно, что рынок находится только где-то в середине очередного бычьего цикла.

Мне вполне вероятным кажется увидеть индекс S&P500 в 2015 году в районе 1800 пунктов, а в 2016 году в районе 2000 пунктов.

Сработает ли известное правило «Sell in May and go away»?

Последний рост продолжается уже 5,5 месяцев, и составил 20,5% (от 1343,35 до 1618,46). Это типичная продолжительность бычьего цикла и следовательно возникли предпосылки для коррекции.

Майская коррекция, как правило, начинается не с середины недели, а с понедельника или со вторника. Прошлая неделя наполовину может быть отнесена к апрелю, а наполовину к маю.

Начало этой недели приобретает особое значение. Пока с технической точки зрения ничто не предвещает коррекцию. Тренд выглядит сильным и кажется, что рост может продолжиться.

Но в мае активность всегда затухает, и участники рынка начинают разъезжаться. Это тоже будет способствовать фиксации прибыли.

Рынок должен сделать передышку и обозначить завершение хотя бы какого-то, пускай достаточно краткосрочного цикла..

Может ли не состояться майская коррекция? Учитывая причины роста, теоретически можно это себе представить, но все-таки шансы малы.

Если говорить о возможных действиях Федрезерва, то необходимо принимать во внимание, какую позицию относительно экономики занимает Федрезерв: активную (ведущую) или реагирующую (запаздывающую). Анализ действий Феда и его заявлений показывает, что как на коротком, так и на длинном участке кривой доходности, действия Федрезерва являются запаздывающими относительно экономического цикла.

Образно говоря, он стоит «позади кривой».

Является странным, что инвесторы ждут от Федрезерва опережающих действий, в то время как он в силу своего мандата не способен на них.

Дуальный мандат Федрезерва состоит из двух частей: поддержание ценовой стабильности (требуемых инфляционных ожиданий) и обеспечение занятости.

Оба эти фактора являются классическими запаздывающими индикаторами.

Поэтому ожидать, что Федрезерв предпримет какие-либо действия до того, как эти запаздывающие индикаторы покажут смену ситуации, не приходится.

На рисунке показана историческая зависимость между целевой ставкой по федеральным фондам и доходностью 3-хмесячных векселей за почти 25-летний период. На графике хорошо видно, что ставка по 3-хмесячным векселям практически всегда опережала ставку по федеральным фондам и сигнализировала о предстоящем смягчении или ужесточении монетарной политики.

Следующий рисунок показывает взаимодействие между ставкой по 3-хмесячным векселям и ставкой Федрезерва по фондам с января 2008 года по текущий момент.

Как мы видим, доходность по векселям пока не дает никаких сигналов на то, что ставка по фондам будет увеличена в обозримом будущем.

Полагаю, что о повышении процентных ставок можно будет говорить только после того, как доходность 3-хмесячных векселей перешагнет через уровень 0,25%.

Несколько кратких замечаний о взаимодействии активов в глобальном финансовом мире.

Финансовые рынки состоят из нескольких крупных сегментов.

Краткая классификация основных сегментов финансового рынка

...

Это чисто моя классификация.

Она не совпадает с научной классификацией.

Эта классификация имеет практическое значение: она предназначена для валютных трейдеров.

Цель ее - лучше понимать взаимодействие активов и движение ОЧЕНЬ крупного НЕСПЕКУЛЯТИВНОГО капитала.

Такого, например, как капитал суверенных фондов.

...

Итак, я выделяю три основных рыночных сегмента:

1. валютный рынок,

2. рынок безопасных активов (это, прежде всего, госдолг крупных западных стран – США, Японии, Великобритании, Германии, Швейцарии и еще примерно десятка стран) и еще ряд активов. Характерной особенностью безопасных активов является то, что с точки зрения ликвидности они воспринимаются рынком почти как кэш. Это инструмент для безопасной парковки капитала. События, имеющие значение для позиционирования того или иного актива в качестве безопасного, играют определяющую роль в долгосрочном движении валют.

3. рынок рискованных активов. К рискованным активам относятся не только акции и cоmmodities, но ряд активов с фиксированной доходностью. Это корпоративные облигации различного инвестиционного качества, государственные облигации с высокой процентной доходностью, - т.е. облигации, которые не могут восприниматься как безопасный актив. Например, облигации европейских периферийных стран – Испании, Италии, Греции, Португалии

Критерием, который определяет - к какому классу активов отнести облигации, является, в общем случае, на мой взгляд уровень доходности в 4%.

Если меньше 4%, то значит этот актив воспринимается рынком как безопасный. Если больше 4% - то, соответственно, в доходность актива заложен существенный риск.

Есть исключения из этого правила. Например, австралийские долгосрочные государственные облигации имеют доходность выше 4%, но это связано уже с тем, что в Австралии высокая процентная ставка. А так это тоже высококлассный безопасный актив, гораздо лучше по качеству US Treasuries.

Американские ипотечные бумаги (MBS), хотя они имеют доходность выше 4%, тоже можно отнести к безопасным активам, – значительная их часть сейчас выкупается Федрезервом.

Они стоят дорого, и в этом их проблема, но так это тот же кэш.

Взаимодействие между безопасными активами и рискованными активами определяется фактором RORO ( RISK ON/RISK OFF). Это чередующиеся состояния «покупки» и «продажи» риска.

Возникает вопрос: какой из этих рыночных сегментов первичен, какой вторичен, какой идет по важности на третьем месте?

Года два назад я считал первичным рынок западного госдолга, вторичным – валютный рынок, на третьем месте – фондовый рынок. Стабильность рынка госдолга была приоритетом для монетарных властей.

Поэтому, например, наблюдался следующий феномен, описанный в статье:

НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ!

За последний год все сильно изменилось.

Ставки снижены до предела, программы количественного смягчения сделали свое дело.

Краткосрочный и частично среднесрочный госдолг таких стран как США, Япония, Германия, Великобритания, Канада фактически превратился в наличные деньги.

Вновь эмитируемый долгосрочный долг выкупается монетарными ведомствами: ФРС на 80%, Банком Японии на 120%. Поэтому описанный в той статье феномен, наблюдавшийся примерно в 8 месяцах из 12 в 2011 году, прекратился.

Рынки госдолга этих стран – крупнейшие в мире, фактически модерируются центральными банками.

Процентные ставки задавлены до предела. В такой ситуации решающее значение приобретает изменение курса валюты фондирования.

Вывод:

Валютный рынок приобретает в современных рыночных условиях решающее значение.

Это означает, что валютный рынок первичен по отношению к рынкам госдолга и к фондовым рынкам.

Изменилась главная рыночная парадигма!!!

Подавляющая часть инвестиций является в сущности инвестициями в валюту!

В современном финансовом мире, когда мировые центральные банки накачали рынки ликвидностью, доходность большой части финансовых инструментов столь мизерна, что фактически перестает восприниматься на фоне колебаний валюты, в которой эти инструменты номинируются.

Пример: японская йена и основной японский фондовый индекс Nikkei

Корреляция между ними столь сильна, что они двигаются почти синхронно в разных направлениях.

Драйвером при этом является курс японской валюты.

Российский фондовый рынок также сильно зависит от восприятия перспектив российской валюты. Если инвесторы ожидают ослабления курса рубля, то соответственно они стремятся репатриировать свой капитал из страны.

Далее я делаю следующий вывод:

В последующие месяцы влияние валютных курсов будет только усиливаться!

Ни Федрезерв ни особенно Банк Японии не могут позволить расти доходности государственных облигаций. В этой ситуации разница между безопасными и рискованными активами будет постепенно стираться...

Медвежий рынок наступил, но он может оказаться самым коротким медвежьим рынком в истории торговли биржевыми товарами.

Взаимодействие золота с рынком акций

В целом, режим RORO (RISK ON/RISK OFF) в последнее время не так сильно проявляется, как раньше, и золото живет отдельной и своей собственной жизнью.

В последнее время мы даже все чаще видим, что золото торгуется с индексом S&P500 в в противоположных направлениях, т.е. имеет место обратная корреляция.

В отношении фондовых рынков у меня был следующий сценарий:

Полагаю, что в ближайшие дни это восстановление продолжится и скорее всего мы увидим в ближайшие 2-3 сессии обновление максимума прошлой недели по индексу S&P500.

Сезон корпоративных отчетов в самом разгаре и этот отчет, как я полагаю, должен принести хорошие результаты.

При этом, конечно, нужно быть очень осторожными с лонгами, поскольку, как показал понедельник, инвесторы уже стали очень нервными, и реагируют продажами на любой подозрительный шорох.

Все больше признаков, что коррекция в фондовых активах уже началась.

Вероятность осуществления приведенного выше сценария теперь я вижу как примерно 50/50.

Главное, что не просматривается в ближайшем будущем повода для ралли в S&P500. А повод в текущей ситуации необходим.

Краткосрочные и долгосрочные перспективы золота

Мой основной прогноз по золоту на ближайшее время изложен здесь.

Прогноз по золоту на основе корреляции с TIP

GLD постоянно опережал по доходности TIP: вплоть до прошлой пятницы.

Сейчас GLD уступает TIP по доходности за трехлетний период.

Это противоестественно, поскольку золото является гораздо более доступным и популярным объектом инвестирования, чем TIP.

Полагаю, что эта аномалия будет исправлена в ближайшие 3-5 торговых сессий, а может быть и быстрее.

Чтобы встать вровень по доходности с TIP, золото должно вырасти на 1,2676/1,1938.

Это 6,1%. Если перевести в цену на золото, то это будет 1461 доллар.

Это минимальная цель по золоту. В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов.

В то же время, с учетом перспектив доллара и сектора commodities, думаю, что пока рано говорить о том, что 16 апреля были установлены минимумы по золоту на длительный период.

Мне неоднократно приходилось писать о том, что цена на золото манипулируется со стороны Федрезерва и афиллированных с ним первичных дилеров.

«Манипулируются» - наверно это звучит неполиткорректно по отношению к главному финансовому ведомству планеты. Поэтому я буду впредь употреблять другое слово: «модерируется».

Однако, естественно, существуют и объективные причины для падения золота.

И одна из главных причин – это инфляционные ожидания.

TIP и GLD

Существует ли корреляция между TIP и GLD?

TIP – это ETF-фонд, инвестирующий в защищенные от инфляции казначейские облигации США.

GLD – ETF-фонд, инвестирующий в золото, - второй по величине ETF-фонд в мире, размер активов которого несколько месяцев назад составлял 70 млрд. долларов.

Да, корреляция существует, поскольку золото является антиинфляционным хеджем.

Хотя может быть на графике эта корреляция не столь заметно выражена.

Надо отметить, что TIP включает в себя две равные по важности компоненты: первая – это инфляционные ожидания, вторая – общая доходность долгосрочных US Treasuries,- отражает восприятие долгосрочных казначейских бумаг США как объекта инвестирования. Поэтому естественно между TIP и золотом не может быть сильного совпадения.

Тем не менее, корреляция присутствует.

Мы видим длительное снижение TIP с десятых чисел декабря. Золото тоже в этот момент перешло в длительный нисходящий тренд.

TIP затем делал скачки, и GLD на них реагировал.

С начала прошлой недели мы увидели сильное падение TIP. Вслед за этим последовала распродажа в золоте.

Рискну утверждать, что эти два события в определенной степени связаны.

Прогноз по золоту на основе корреляции с TIP

На трехлетнем горизонте графики TIP и GLD выглядят следующим образом.

GLD постоянно опережал по доходности TIP: вплоть до прошлой пятницы.

Сейчас GLD уступает TIP по доходности за трехлетний период.

Это противоестественно, поскольку золото является гораздо более доступным и популярным объектом инвестирования, чем TIP.

Полагаю, что эта аномалия будет исправлена в ближайшие 3-5 торговых сессий, а может быть и быстрее.

Чтобы встать вровень по доходности с TIP, золото должно вырасти на 1,2676/1,1938.

Это 6,1%. Если перевести в цену на золото, то это будет 1461 доллар.

Это минимальная цель по золоту. В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов.

S&P500 между тем вчера вошел в зону (1590-1610), которую я охарактеризовал в последнем среднесрочном прогнозе , как зону окончания цикла.

Вчерашний максимум составил 1597,35 пунктов. S&P500 растет четыре сессии подряд, а за два последних дня рост составил более 2%.

При этом гораздо более важно, что значение индекса вышло за пределы верхней ленты Боллинджера, равного 1585 пунктам. За этим в 90% случаев следует коррекция как минимум в течение 4-6 торговых сессий.

Зона окончания цикла бывает, как правило, продолжительной: это должно быть не менее 6-7 сессий, а может быть и до 15-18 сессий.

Длительность консолидации, кстати, укажет нам на то,- какой продолжительности цикл завершается. Чем дольше продолжительность завершающей консолидации, тем большей продолжительности цикла завершение мы видим.

Хотя, разумеется, продолжится ли рост в будущем, зависит не от каких-то статистических закономерностей, о которых я здесь пишу, а от того, какие действия изберут три крупнейших мировых эмиссионных центра...

Как вероятный краткосрочный сценарий я обрисовал следующий:

В ближайшие день-два последует коррекция S&P500 в район 1570-1575 пунктов, и последующая консолидация в диапазоне 1570-1600 пунктов примерно в течение 4-6, а может быть и до 8 торговых сессий. В конце этой консолидации очень вероятен заключительный всплеск в район 1605-1610 пунктов по индексу S&P500, и затем разворот и, как я полагаю, начало медвежьего рынка.

Падение оказалось несколько сильнее, чем я рассчитывал (до 1552 пунктов).

На это были две причины: одна субъективная, другая объективная.

Субъективная причина - эмоциональная реакция на террористический акт в Бостоне.

Объективная причина – распродажа фондовых активов фондами с целью защиты лонгов в золоте.

Блицкриг в золоте закончился полным разгромов лонгистов, о чем свидетельствует падение золота в понедельник на 10%( самое крупное дневное падение золота за 30 лет).

Едва ли мы увидим в ближайшие дни повторение атак на золото. Миссия, на мой взгляд, выполнена.

Хотя вчерашняя статистика по инфляции в некоторой степени подтвердила объективный характер падения золота (золото – это хедж от инфляции), но снижение CPI, безусловно, уже заложено в цену на золото.

Теперь золото восстанавливается, и я вижу цель восстановления примерно в районе 1450-1470 (почему- объясню в другой статье). Не исключено при этом, что мы видели в понедельник минимум золота на ближайшие несколько лет.

Реакция на теракт падением – давняя привычка рынков, хотя объективно по своему масштабу, скажем, теракт в Бостоне не может иметь абсолютно никакого значения для рынков. Объективное значение для рынков могут иметь значение теракты масштаба 11 сентября.

Поэтому мы вчера увидели восстановление фондовых индексов. Полагаю, что в ближайшие дни это восстановление продолжится и скорее всего мы увидим в ближайшие 2-3 сессии обновление максимума прошлой недели по индексу S&P500.

Сезон корпоративных отчетов в самом разгаре и этот отчет, как я полагаю, должен принести хорошие результаты.

При этом, конечно, нужно быть очень осторожными с лонгами, поскольку, как показал понедельник, инвесторы уже стали очень нервными, и реагируют продажами на любой подозрительный шорох.

Вчерашний рост USDJPY на 200 пунктов показал, что количество инвесторов, перепарковывающих свой капитал из JPY-активов в USD-активы пока еще велико.

Возникает вопрос: не станет ли это катализатором дальнейшего роста S&P500?

Я полагаю, что не станет, но об этом пойдет речь в другом материале.

А пока индекс S&P500 будет консолидироваться в диапазоне 1570-1600 пунктов.

Ввиду важности событий, происшедших с золотом в пятницу, я решил воспроизвести здесь полный текст статьи, которую я опубликовал 11 марта в журнале Forex Magazine.

Что ждет цены на золото?

В статье, опубликованной в № 465 журнала Forexmagazine, я упомянул одну из причин, по которой золото не растет.

Речь идет о позициях розничных клиентов у форексброкеров.

Соотношение лонгов/шортов повсеместно здесь в последнее время достаточно стабильно, и равно примерно 80-83/17-20.

Наблюдается явный перекос позиций клиентов в сторону длинных позиций.

Подобная диспозиция существует во многих брокерских компаниях, а также среди клиентов крупных банков.

Она очень негативна с точки зрения перспектив золота.

Несомненно, что она оказывает влияние на действия крупных банков – поставщиков ликвидности, которые находятся на короткой стороне сделок, накопили значительную прибыль и, естественно, не желают ее отдавать.

Они будут стараться всеми силами не позволить золоту расти.

Для этого у них есть в распоряжении достаточные ресурсы. Для этого они могут придумать различные фундаментальные «обоснования». Мне приходилось читать некоторые из них.

Для этого есть и объективные причины: интересы могущественных сил, о которых пойдет речь ниже.

Глядя на распределение клиентских позиций по ценовой шкале (некоторые форексброкеры дают и такую информацию), мы видим, что большая часть позиций сосредоточена в негативной и глубоко негативной зоне.

Вот как, например, выглядит соотношение длинных/коротких позиций и открытых ордеров (стоплоссов и тейкпрофитов)у форексброкера Oanda.

Как следует из левой гистограммы большая часть открытых длинных позиций не имеет стопов. Следовательно, трейдеры готовы принимать потери при дальнейшем движении цены вниз.

Диспозиция по золоту на фьючерсном рынке.

Информацию о диспозиции различных активов на фьючерсном рынке дает нам отчет Комиссии по торговле товарными фьючерсами – CFTC ( Commodity Futures Trading Commission), называемый «Отчет по сделкам трейдеров» (Commitments of Traders – COT), публикуемый в Интернете на сайтеwww.cftc.gov

CFTC – это официальный правительственный орган, отчетность является обязательной для участников рынка. Если те не отчитаются, или отчитаются недостоверно, то столкнутся с крупными штрафами или отправятся в тюрьму.

Отчет COT – это официальный документ, который является объективным свидетельством действий, предпринимаемых самыми крупными и информированными участниками рынка.

Уровни отчетности составлены таким образом, что большинство позиций (порядка 70-90%), открытых участниками фьючерсного рынка, попадают в эту статистику.

Задача отчета – защита участников рынка и широкой публики от жульничества, манипуляций и злоупотреблений, связанных с торговлей фьючерсами и опционами.

Как вы увидите дальше из статьи, это совершенно не защищает рынок золота от масштабных манипуляций, осуществляемых крупными участниками рынка.

Диспозиция по золоту на фьючерсном рынке следующая:

С точки зрения отчета COT никак нельзя сказать, что по золоту мы имеем сигнал «ПРОДАЖА».

Позиции крупных трейдеров и мелких спекулянтов близки к нижней границе диапазона почти за год.

С точки зрения отчета COT кажется, что лонг по золоту вполне уместен. Однако, я не рекомендовал бы вам торопиться с открытием длинной позиции по золоту. Уровни могут оказаться ниже, и существенно.

Несколько замечаний по технической картине в золоте

В настоящий момент цена на золото составляет 1578 долларов и оно торгуется всего на 3,67% выше ключевого по важности уровня в 1522 доллара - минимума 2011 года.

Коррекция от последнего локального максимума, установленного 17 января, составила уже 1554,85/1696=8,33%.

Если посмотреть на дневной график золота, то в среднесрочном плане золото находится с 23 сентября прошлого года в нисходящем тренде.

В долгосрочном плане, если посмотреть на недельный график по золоту, то мы увидим, что с сентября 2011 года золото фактически торгуется в боковике.

Сейчас золото движется к нижней границе диапазона торговли последних двух лет.

20 февраля 50-дневная скользящая средняя пересекла 200-дневную скользящую среднюю (рисунок внизу). В тот день это событие ознаменовалось падением золота почти на 3%.

Это очень сильный негативный технический сигнал для золота.

В апреле 2012 года после такого «смертельного пересечения» золото упало на 9,1% в течение месяца, а в 2008 году на 18%....

Это одна из причин, почему в марте-апреле мне представляется почти неизбежным заход вниз с тестированием минимумов 2011-2012 года и возможным тестированием/пробитием круглого значения в 1500 пунктов.

Вполне отчетливо просматривается и цель для такой коррекции ниже 1500 долларов – 1480 долларов. Это сильный уровень поддержки и минимальное значение цены на золото с июня 2011 года.

Полагаю, что пробить уровень в 1500 долларов представляется очень заманчивым для маркетмейкеров, стоящих на медвежьей стороне. Очень много стопов там располагается.

Закрытие ниже уровня 2011 года имеет очень важное значение: с технической точки зрения это означает завершение 10-летнего тренда роста золота.

Сравнение цен на золото и индекс S&P500

На рисунке внизу показано соотношение золото/индекс S&P500 за тот же период. Как мы видим, золото по отношению к индексу S&P500 с максимума 2010 года упало почти на 40% и находится на минимуме практически с 2010 года.

На мой взгляд, уже возникло довольно сильное отклонение от базовых (фундаментальных) соотношений между активами.

Отмечу сразу, что никаких фундаментальных причин для такого падения золота нет. Индекс S&P500 вырос за это время на тридцать с лишним процентов, центральные банки за это время создали еще 4 трлн. долларов дополнительной ликвидности.

Объективно, золото должно стоить дороже, чем в 2011 году.

Тем не менее, на мой взгляд, существуют очень большие шансы на то, что цена на золото будет в ближайшее время тестировать минимум 2011 года, и даже есть определенные шансы на то, что эти уровни будут пробиты.

Почему я полагаю, что это возможно?

Главная причина состоит в том, что золото, торгуемое на фьючерсных биржах, - это «бумажный» актив, и по нему не осуществляется реальных поставок. Следовательно, решающим фактором является фактор - у кого более «глубокие карманы».

Как говорят в таких случаях игроки в покер, у «кого больше размер стека».

Игру против золота ведут чрезвычайно могущественные силы и их «карманы» практически безграничны, а прикрытие им обеспечивают различные регулирующие, в том числе и государственные структуры.

Золото – чрезвычайно манипулируемый актив

Золото всегда являлось чрезвычайно манипулируемым активом. Так же как и нефть.

Хорошо известно, кто ведет игру против золота. Эта группа банков, которых называют первичными дилерами.

Если более конкретно, основным игроком по золоту является банк JP Morgan. Такой вывод я сделал из изучения большого числа статей на тему манипуляций с золотом.

О том, что цены на золото активно манипулируются, дает представление следующая статья Zero Hedge, описывающая совсем недавние события.

В этой статье описывается одна очень странная закономерность, наблюдаемая в этом году.

С начала года, практически каждый понедельник в 8.20 по Нью-Йорку на NYMEX регулярно следовала продажа большого объема золота, которая в среднем «роняла» цену на золото минимум на 7-10 долларов.

Автор статьи подмечает некоторые особенности этих сделок.

Первая особенность: сделки совершаются в период так называемого «Open outcry». Это особый период в начале торгового дня , когда выставляются предварительные котировки. Таким правом наделены лишь избранные участники рынка, являющиеся маркетмейкерами.

Вторая особенность: объем сделок на предторговле очень велик и соответствует активным часам торговли. Это очень необычно для фьючерсных рынков.

Характер торговли серебром очень похож на торговлю золотом.

«Трудно признать, что такой характер торговли свидетельствует о свободном и эффективном рынке», - замечает автор статьи.

«Скорее такое поведения цены следует ожидать в том случае, если чьи-то могущественные интересы желают оказать давление на цену на золото: нанести сильный удар сразу в начале торговой недели, чтобы воспрепятствовать возникновению импульса к росту и чтобы заставить капитал дважды подумать, перед тем как входить на рынок золота».

Кто заинтересован в манипулировании ценами на золото?

Как утверждал Джесси Ливермор, рыночные манипуляции возможны только на коротком временном отрезке.

Почему же тогда золото не растет уже в течение двух лет, хотя имеются очевидные предпосылки к его росту?

Либо Джесси Ливермор неправ, либо действительно, существуют объективные причины для падения цен на золото.

Сразу отмечу, что с моей точки зрения при постоянном увеличении ликвидности благодаря стимулирующим программам центральных банков цены на золото должны расти также, как и цены на акции, или даже более активно, поскольку золото исторически является средством сохранения богатства.

То активное обесценивание фиатвалют, которое идет в последние два года, должно было вызвать взрывной рост цен на золото.

Если бы не интервенции центральных банков, возможно, что цены на золото уже составляли бы 3000 долларов.

Джесси Ливермор прав, просто эта поговорка не учитывает, что манипуляции могут происходить на уровне госструктур, либо квазигосструктур.

Такой квазигосструктурой является Федрезерв США и Фед, на мой субъективный взгляд, является главным манипулятором на рынке золота, действуя через подвластные ему структуры – первичных дилеров.

Почему ФРС США препятствуют росту цен на золото

На одной из прессконференций, проходивших после заседания ФОМС, Бернанке спросили: «Золото – это деньги?». Нет, - ответил тот, не задумываясь.

Получается интересный парадокс: хотя золото – это не деньги, тысячи тонн золота хранятся в хранилище ФРБ Нью-Йорка.

У ФРС имеется несколько причин для того, чтобы препятствовать росту цен на золото.

Во-первых: Федрезерв не заинтересован, чтобы в умах инвесторов золото являлось альтернативной валютой и инструментом для сохранения богатства.

Во-вторых, рост цен на драгоценные металлы может стимулировать рост цен на другие commodities. Это вызовет инфляцию, и поставит под сомнение меры по стимулированию экономики.

В-третьих: выдавливая инвесторов из золота, Федрезерв принуждает их вкладывать деньги в акции. Акции – это священная корова для американских монетарных властей. Они никогда не будут стоить слишком дорого. Для Феда цены на акции являются показателем здоровья американской экономики.

В понимании ФРС США золото – это актив, цена на который оказывает влияние на денежную систему и через нее на экономику.

Следовательно, это тоже объект проводимой им монетарной политики.

CME - квазирегулятор рынка драгоценных металлов

Чикагская товарная биржа в плане драгоценных металлов выступает в качестве квазирегулятора рынка и активно помогает Федрезерву и первичным дилерам по установлению «правильных» цен на золото.

Напомню, что именно серия повышений маржинальных требований оборвала казавшееся бесконечным ралли наступившего «кризиса фиатвалют» в золоте/серебре весной-летом 2011 года.

Тогда был невиданный прежде случай.

В течение 8 дней маржинальные требования поднимались 5 раз.

Помните, каким безумным было ралли в серебре в 2011 году. Или эпохальное падение 1 мая, когда после повышения маржинальных требований CME, серебро в течение нескольких секунд упало почти на 15%.

Очень многие инвесторы в золоте и серебре были тогда сильно наказаны за чрезмерные плечи.

Таким образом, CME является очень эффективным инструментом проведения ценовой политики монетарных властей США в области драгоценных металлов.

Сейчас маржинальные требования стали почти вдвое меньше, чем пиковые значения 2011 года.

Что в результате мы имеем?

Понижением маржинальных требований инвесторов, как бы приглашают: «делайте ставки, господа».

Покупайте золото. «Ведь оно всегда в цене».

При этом мы наблюдаем совершенно другую реакцию на понижение маржинальных требований. Именно 7 февраля золото закончило свою консолидацию и стало падать.

Получается, что понижение залоговых требований инициировало начало игры на понижение.

Заключение

В понимании ФРС США золото – это актив, цена на который оказывает влияние на денежную систему и через нее на экономику.

Следовательно, это тоже объект проводимой им монетарной политики.

С помощью первичных дилеров Федрезерв способен безгранично влиять на цены на золото.

С точки зрения законов биржевой игры, также как и с технической точки зрения, я тоже вижу большие шансы на то, что в ближайшие недели золото продолжит падение.

Мне также представляется, что имеются достаточно большие шансы на пробитие круглого уровня в 1500 долларов за унцию с последующим массовым срабатыванием стопов и снижением золота до уровней 1460-1480 долларов за унцию.

Но не исключено, что планы «плеймейкеров» по выдавливанию инвесторов из золота идут гораздо дальше.