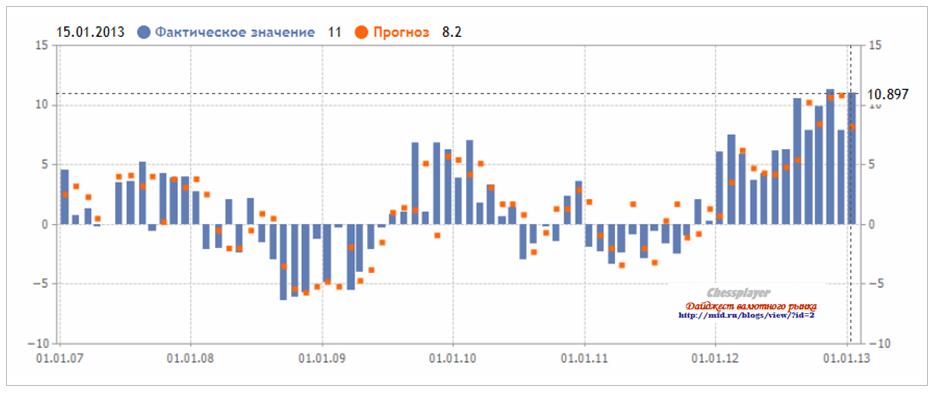

В октябре снижение показателя пересмотрено до 1% в месячном выражении и на 3,3% в годовом. Ранее говорилось о падении на 1,4% и на 3,6% соответственно.

Результат оказался значительно хуже, чем ожидали эксперты. Экономисты, опрошенные Dow Jones Newswires, ожидали роста объемов промпроизводства на 0,2% по сравнению с октябрем и снижения на 3,2% в годовом выражении.

Слабость ключевых секторов усиливает ожидания того, что объемы экономики в IV квартале снизились третий квартал подряд. В ноябре по сравнению с октябрем был зафиксирован спад производства в Ирландии, Греции, Испании, Италии и Португалии. Германия сообщила о том, что рост показателя составил 0,1%, а во Франции он вырос на 0,5%.

Годовой спад тем временем связан со слабостью производства промежуточных и капитальных товаров, которое сильно снижается с 2009 г.

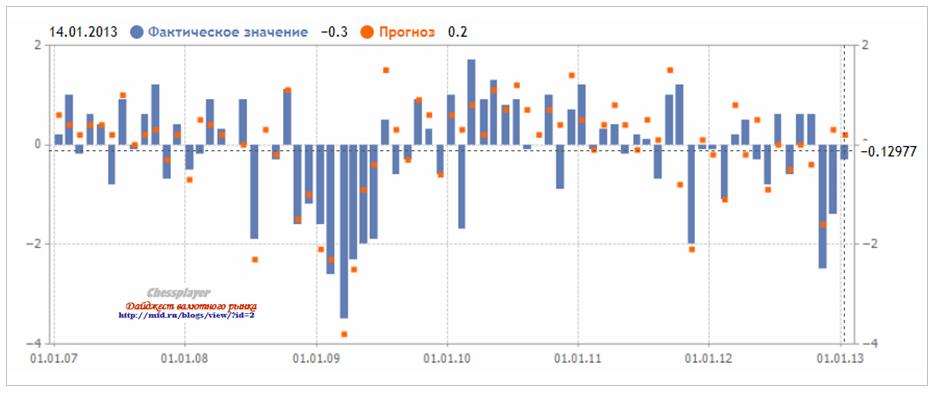

Как мы видим, падение производства капитального строительства и товаров длительного пользования очень сильное.

Кризис и меры бюджетной строгости дают себя знать.

Предположу, что без мер стимулирования экономики еврозоне не обойтись.

Сегодня я уже привел достаточно аргументов в пользу роста EURO в ближайшие недели.

Но есть аргументы и против роста EURO.

За прошедшую неделю существенно ухудшился рыночный сентимент германских инвесторов.

DAX sentiment

Как показывает столбчатая диаграмма, настроения немецких инвесторов ухудшаются постепенно уже 5 недель подряд, но впервые они так близко к нейтральным: БЫКИ/МЕДВЕДИ/НЕЙТРАЛЬНО=40/30/30.

Это фактор, который будет оказывать негативное влияние на EURO.

Вчера член Совета ЕЦБ Новотны сказал важную вещь: многие банки из-за стигмы (репутации) собираются досрочно погашать кредиты от LTRO-2.

Это серьезный позитив для EURO.

Мы можем увидеть в конце января и конце февраля (чисел с 25) распродажи USD-активов с конвертацией выручки в EURO и звершающий в этом году рост EUROUSD.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

После этого в марте может последовать понижение ставки ЕЦБ и другие меры по стимулированию экономики.

На мой взгляд, причина, почему ЕЦБ не снизил ставку в январе, и, скорее всего не будет делать этого в феврале, состоит в том, что Драги не желает понижением ставки вынуждать банки к досрочному возврату кредитов по LTRO.

Косвенным подтверждением такого сценария является то, что у многих инвестиционных домов прогноз курса EUROUSD на конец второго квартала ниже прогноза на конец 1-го квартала ( в частности, насколько я помню, у Goldman Sachs).

В ближайшей перспективе, если RISK OFF не утянет EUROUSD за собой вниз, полагаю, что очень вероятно продолжение ралли и появление EUROUSD в диапазоне 1,345-1,35.

Но, в отличие от подавляющего большинства аналитиков, я рассматриваю этот диапазон как предел роста и жду, что после этого начнется продолжительное снижение EUROUSD, и мы увидим эту пару где-нибудь в середине этого года в районе 1,25.

Почему я так считаю? Некоторые мои соображения.

Начнем с монетарной политики

Будет ли снижена процентная ставка?

Во время прессконференции Драги заявил, что вопрос понижения процентной ставки не обсуждался на заседании ЕЦБ и это стало для EUROUSD поводом для роста более чем в 300 пунктов.

Я не думаю, что здесь Драги врал. Этот вопрос действительно не обсуждался на заседании.

Он не обсуждался по той простой причине, что была предварительная договоренность не обсуждать этот вопрос.

Помня, какую негативную реакцию для рынков слова о том, что обсуждалось понижение ставки, вызвало в декабре, полагаю, что управляющие ЕЦБ заранее обсудили этот вопрос и он не был включен в повестку дня. У них бывает в течение месяца еще как минимум 1-2 встречи и у них там есть возможность обсудить этот вопрос.

Подавляющее число аналитиков теперь в один голос пишут, что понижения ставки не будет до конца года.

Но ведь месяц назад в ЕЦБ обсуждали этот вопрос! А за этот месяц Федрезерв развязал валютную войну, объявив бессрочную программу покупки активов QE4.

Останется ли в стороне ЕЦБ в этой войне в тот момент, когда европейская экономика стоит на грани рецессии?

Полагаю, что совершенно безответственным является утверждать, что ЕЦБ в такой ситуации ничего не предпримет до конца года.

Это означает пустить козе под хвост весь тот позитивный эффект, который получила экономика еврозоны от низкого курса EURO.

Мой прогноз: ставка будет понижена в марте!

Полагаю, что ставка будет понижена не позднее апреля месяца. Скорее всего в марте.

Почему я так считаю?

Прежде, чем ответить на этот вопрос, я попробую ответить на вопрос:

Почему ставка не была понижена в январе и скорее всего не будет понижена в феврале?

Когда Драги расписывал, как все хорошо в экономике еврозоны, он, как-бы мягко сказать, несколько приукрашивал действительность.

Прогресс, безусловно, есть, но все далеко не так радужно.

На мой взгляд, причина, почему ЕЦБ не снизил ставку в январе, и, скорее всего не будет делать этого в феврале, состоит в том, что Драги не желает понижением ставки вынуждать банки к досрочному возврату кредитов по LTRO.

31 января – срок возврата кредитов по LTRO1-1 (вторая часть LTRO-1).

30 января и 27 февраля – первые сроки досрочного возврата кредитов по LTRO-2.

Более подробно об этом в следующей статье.

Запомните эту дату – 27 февраля!!!

Примерно в это время может произойти смена тренда в EUROUSD и переключение рынков в режим RISK OFF.

EUROUSD вчера корректировался несмотря на очень сильные результаты испанского аукциона. Полагаю, что немалую роль в этой коррекции играло давление по линии кросскурса EUROJPY.

Об этом свидетельствует хотя бы то, что EUROCHF при этом росло.

На текущее снижение курса EUR/USD мы смотрим как на техническую коррекцию, поводом к которой могла стать перекупленность европейской валюты в моменте и в том числе фиксация прибыли после достижения значимого уровня сопротивления 1.3380, который, как и резистанс 1.3480, мы считаем «потолком» для евро в январе.

Согласен полностью с Константином.

С точки зрения фундаментального анализа мы выделяем следующие факторы, повлекшие коррекцию:

· Очередная порция разочаровывающих макроэкономических данных из Европы – а) статистика хуже ожиданий по промпроизводству в Италии и еврозоне за ноябрь; б) слабые предварительные данные по ВВП Германии за 4кв 2012 г. (-0.5% к/к) и весь 2012 г. (0.7% к/к при прогнозе 0.8%). Фактор рецессии в EZ на протяжение всего 2013 г. будет ограничивать рост пары EUR/USD, а в случае ухудшения ситуации в Италии или Испании способствовать удешевлению евро.

· Нагнетание страхов накануне февральских переговоров по повышению потолка госдолга США. В данном случае речь идет о том, что сразу несколько высокопоставленных чиновников США (Б.Обама, Т.Гайтнер и Б.Бернанке) подчеркнули значимость данной проблемы в начале недели, напугав рынки и инвесторов своей активностью. Здесь мы имеем дело с обычным ухудшением аппетита к риску, что традиционно оказывает поддержку доллару США.

· Риторика европейских чиновников. Глава Еврогруппа Жан-Клод Юнкер заявил в середине недели о том, что рост курса EUR/USD на 8.4% за последние 6 месяцев представляет собой новую угрозу для европейской экономики. Собственно еще один фактор, который будет сдерживать рост пары EUR/USD в январея (и, возможно, в феврале) выше 1.3380-1.3480. Интересно, конечно, будет узнать, что думает М.Драги о текущем курсе евро и его влиянии на экономику (следующее заседание ЕЦБ 7 февраля), а также о «валютных войнах» в целом.

Как мы видим, европейские чиновники тоже ведут вербальные валютные войны.

Очень плохие данные по ВВП Германии компенсировали хороший торговый баланс еврозоны.

Можно также согласиться с влиянием ухудшения аппетита к риску.

А вот по поводу потолка госдолга неоднозначно. Многие авторитетные аналитики считают, что на этот раз этот вопрос окажет негативное влияние на доллар США.

В пользу EURO Константин Бочкарев перечисляет следующие факторы.

Если говорить о факторах в поддержку евро или аргументах в пользу того, что мы еще раз можем протестировать в январе сопротивление 1.3380, либо достичь рубежа 1.3480, то они тоже есть.

В данном случае можно выделить новостной фон по Испании в минувший вторник, который фактически стал еще одним доказательством того, что долговой кризис продолжает отступать в еврозоне:

· Испания накануне довольно-таки удачно разместила 12-ти и 18-ти месячные долговые обязательства. Объем размещения превысил плановые 5.5 млрд евро и составил 5.75 млрд евро. Вместе с этим ценные бумаги были размещены под доходность ниже, чем во время предыдущего аукциона в декабре.

· В Fitch позитивно оценивают текущую ситуацию в Испании, полагая, что в этом году страна не будет обращаться за помощью к ЕЦБ, то есть программа выкупа облигаций OMT не будет активирована.

Отчасти в поддержку паре EUR/USD может быть и то, что в рамках прошедшего накануне выступления главы ФРС Бена Бернанке и близко не прозвучало намека на возможное сворачивание QE3 в 2013 году. В этой связи мы считаем, что заседание ФРС 29-30 января пройдет в нейтральном ключе и не окажет доллару США той поддержки, которую оказали «минутки», опубликованные в начале января.

К этому следует добавить единодушный настрой инвестиционных домов в пользу EURO.

Полагаю, что рекомендации по покупке европейского периферийного долга являются главным драйвером роста EUROCHF.

Константин Бочкарев делает следующие выводы:

Мы в текущей ситуации исходим из того, что в моменте факторы в пользу роста и снижения курса EUR/USD сбалансированы. Поэтому в поле зрения мы держим график индекса доллара США, полагая, что говорить о новой фазе роста курса EUR/USD можно будет не ранее успешного снижения индекса ниже поддержки 79.50, что будет сигналом к завершению бокового тренда на рынке Forex, который мы можем наблюдать с осени прошлого года

Я бы не стал ориентироваться на технический анализ индекс доллара. Ложные пробои стали слишком частым явлением.

В оценке будущего движения EURO я бы ориентировался бы на комплекс факторов: доходность US Treasuries, доходность европейского периферийного госдолга, RORO, экономические данные в еврозоне и США, движение японской йены и т.д.

Самые важные для валютного рынка новости поступают из Японии.

После заявления японского министра экономики о том, что очень низкая йена оказывает негативное влияние на уровень жизни японцев вследствие дорогого импорта, USD/JPY обвалилась сразу более, чем на 100 пунктов.

Таким образом, рынкам как бы дан сигнал, что пока ослабления йены достаточно: давайте посмотрим, что будет.

Другие инвестиционные дома придерживаются примерно такого же мнения.

НА фоне заявлений Абэ о покупке американских казначейских бумаг, это выглядит вполне логичным.

EURO

Странное единодушие в отношение EURO проявляют инвестиционные дома.

Они как будто сговорились и все в один голос пророчат рост EURO/USD.

При этом EURO/USD не смог продвинуться за последние сутки выше 1,34. Учитывая, что это произошло во время вливания 40 млрд. долларов новой ликвидности (погашение MBS-облигаций), то это должно насторожить лонгистов по EURO.

Возможно, что 1,345 мы и не увидим в ближайшее время и EURO скоро вернется в коридор 1,28-1,32.

Японцы способны купить очень много американских трежерей.

Согласно этой статье в 2011 году за 2 месяца они купили на 136 млрд. долларов.

Если они будут покупать в таких объемах, то это может оказать очень сильное понижательное давление на пару EURO/USD.

Это реально в силу нескольких причин.

им необходимо ослаблять JPY

у них есть явная необходимость в покупке долгосрочных американских казначейских бумаг, поскольку им необходимо уменьшить их доходность и тем самым уменьшить стоимость обслуживания собственного долга (связаны тесно спрэдами).

только в США можно купить такое огромное количество активов. Объем торгуемого рынка госдолга порядка 12 трлн. долларов. Вложения в любые другие рынки госдолга очень быстро приведет к созданию пузыря и следовательно сделает вложения опасными. Поэтому USD – главный канал ослабления JPY.

США – стратегический союзник Японии в противостоянии с Китаем.

Это окажет влияние и на RISK.

Необходимо внимательно следить за развитием этой идеи.

Несмотря на очень плохие данные по промышленному производству в еврозоне и падение американского фондового рынка в начале торговой сессии, EURO/USD держится очень устойчиво.

Практически все инвестиционные дома смотрят положительно на EURO. Называются цели в диапазоне 1,35-1,37.

Доходность периферийных облигаций на двухгодичных минимумах, но все равно высока по сравнению с трежерями и JGB.

Очень сильным позитивным фактором для EURO является выплата сегодня первичным дилерам 40 млрд долларов за ипотечные облигации.

Розничные клиенты практически во всех форекскомпаниях занимают медвежьи позиции по EURO/USD и GBP/USD.

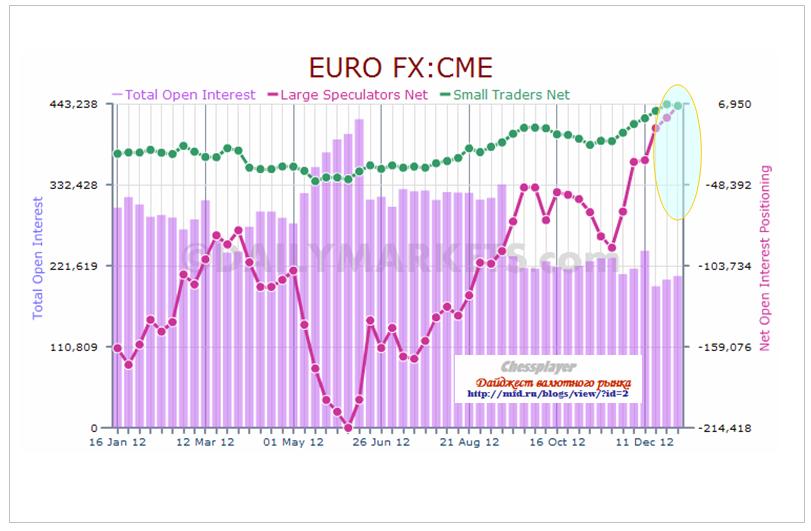

Хотя нетто-позиции крупных трейдеров и мелких спекулянтов максимальны за последние полтора года, ситуация в EURO и USD с точки зрения отчета COT абсолютно нейтральны.

EURO

%Large Speculators/ Total Open Interest = 5126/443228=Чистый Лонг=1,15% - ничтожный относительный сдвиг в сторону чистого лонга.

Полный открытый интерес примерно на 20-30% ниже средних значений. Это тоже свидетельство неопределенности ожиданий.

Моя оценка ситуации в EURO

Еще пару месяцев назад я предположил, что EURO/USD долгое время проведет в диапазоне 1,28-1.32. Примерно такую картину мы наблюдаем.

В районе 1,33 давление продавцов очень сильно и даже самый позитивный новостной фон не способен толкнуть EURO/USD выше.

До четверга EURO/USD может еще попытаться продвинуться в район 1,285-1,29. Скорее всего, заседание ЕЦБ на этой неделе не внесет изменений в политику денежных властей еврозоны. После этого EURO/USD воспрянет и может попробовать подняться в район 1,32.

Если же ЕЦБ понизит ставку либо комментарии Драги будут очень голубиными, то EURO/USD пойдет вниз.

Позитивом для EURO будет крупное вливание ликвидности от ФРС в понедельник 14 января ( оплата MBS на сумму 40,65 млрд. долларов).

Реакция валют на это событие не должна быть столь сильной, как в предыдущие годы. Этому будут препятствовать масштабные стимулирующие программы центральных банков.

Но реакция, несомненно, будет.

USD будет укрепляться, но не очень активно.

EURO

В последние пару недель EURO был сильнее остальных валют из-за эффекта репатриации. Несколько доказательств наличия этого эффекта приводит Zero Hedge.

На мой взгляд, эффект репатриации составляет сейчас 50-100 пунктов паре EURO/USD.

Думаю, что в ближайшие дни EURO будет под более сильным давлением, чем другие валюты.

Отчетливые признаки такого давления в пятницу мы видели в паре EURO/GBP.

На мой взгляд также первые признаки разворота мы увидели в паре EURO/AUD.

Хотя это нетипично, но, возможно, пара EURO/AUD будет падать во время предстоящего RISK OFF. Но это обусловлено предшествующим эффектом репатриации.

Неминуемое падение DAX (возможно сильное) тоже будет драйвером снижения EURO.

JPY

В пятницу мы увидели сильный разворотный сигнал вниз в паре USD/JPY.

RISK OFF негативен для USD/JPY. Но падение было связано не только с RISK OFF.

Дело не только в перекупленности USD/JPY, что имеется конечно.

На мой взгляд, USD/JPY достигла некоторого предела, на котором вступают в действие более фундаментальные, более капиталоемкие игроки.

Вероятность коррекции до 85 я оцениваю в 90%.

Дальнейшее движение пары вниз под вопросом, поскольку рынки пока еще под сильным впечатлением словесных интервенций Абэ.

Но если будет очень сильный RISK OFF, то USD/JPY может упасть сильнее – в район 82-83.

В целом, я ожидаю при нейтральном RORO ( а мы не знаем на самом деле, как отразится «фискальный обрыв» на RORO) по USD/JPY в ближайшие недели сформируется диапазон 85-87.

У Абэ ИМХО ничего не получится, но рынкам еще потребуется время, чтобы это понять.

Возможно, что немало времени.

Высокодоходные валюты

Считаю, что снижение AUD и других высокодоходных валют будет умеренным ввиду воздействия QE3 и QE4.

Кризис с ценами на commodities, важными для AUD, миновал, спрос в Китае на железную руду сохраняется высокий + дифференциал процентных ставок - все это будет поддерживать AUD.

Золото и серебро

Полагаю, что коррекция в драгоценных металлах была вызвана закрытием крупного хеджфонда, а не какими-то фундаментальными причинами. Такие версии мне приходилось встречать.

«Фискальный обрыв» может оказаться позитивным для золота и серебра.

Японская йена на мой взгляд сейчас является движущей силой EURO.

Японские инвесторы бегут из японских облигаций. Это почти незаметно, поскольку почти не отражается на доходности JGB – по причине того, что Банк Японии ведет валютные интервенции.

Что они покупают?

ИМХО, в основном они покупают EURO. Поэтому EURO растет относительно USD.

А именно японские инвесторы активно покупают европейские облигации, особенно Греции после повышения рейтинга.

USD покупать после того, как стало известно о том, что ФЕД будет ежемесячно вливать 85 млрд. долларов ликвидности как-то не очень хочется.

Доходность периферийных облигаций существенно снизилась, но все-равно остается высокой. Тем они и привлекательны.

Обратите внимание, насколько снизилась доходность облигаций Греции, Италии, Португалии и Испании с начала года.

Заметим, что тогда EURO/USD был 1,27, а сейчас 1,325.

Почувствуйте, как говорится, разницу.

Премия за риск в периферийных европейских облигациях и в EURO соответственно сейчас минимальна.

Так для сравнения выглядит доходность 10-летних US Treasuries; она на уровне начала года.

Вывод: на основании стоимости активов я не вижу у EURO потенциала вырасти выше 1,33-1,34.

С точки зрения теханализа разворот может произойти и раньше.