В течение ближайшего часа должны выйти сведения от ЕЦБ, какими были запросы от европейских банков на трехмесячные LTRO.

Ожидаю, что заявка не будет отличаться от обычной, т.к. банки не обязаны гасить кредиты именно на этой неделе.

Если заявка окажется нормальной или меньше обычной, то последует, как вчера, во время объявления MRO всплеск в EUROUSD, который быстро был загашен продавцами европейской валюты.

Но, в отличие, от вчерашнего дня, рост EUROUSD затем не возобновится. Это может стать среднесрочным разворотом по EUROUSD и началом коррекции (консолидации).

Поскольку сегодня в отношении европейской валюты должен вступить в действие фактор №2.

... со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Думаю, что даже голубиный тон сегодняшнего заявления ФОМС не способен в ближайшие дни стимулировать дальнейший рост EUROUSD.

Вместе с EUROUSD может настать коррекция и в USDJPY. ИМХО рост в них связан между собой.

Сегодня мало событий, имеющих для рынка существенное значение.

На мой взгляд, самое важное их них – это объявление размера MRO и 3-хмесячных LTRO, которое сегодня последует примерно в 14.00 по Москве.

По нему будут судить, насколько благополучно обстоит дело в европейской банковской системе.

Если сумма кредитов будет велика, то рынки это воспримут как негативный сигнал, и последует коррекция в EURO и как следствие RISK OFF.

Происходящее на этой неделе я достаточно подробно описал во вчерашнем обзоре.

Появились некоторые признаки, что описанный в статье сценарий стал осуществляться.

Коррекция европейских фондовых рынков и рост доходности итальянских и испанских бумаг при стабильном EUROUSD.

Поведение EUROCHF

Признаки разворота в EUROAUD

Коррекция в USDJPY, которая достаточно сильно сейчас коррелирует с EUROUSD, пока не может служить подтверждением. USDJPY последние две недели движется по одному сценарию: коррекция в понедельник-среду и затем бурный рост в четверг-пятницу с обновлением максимумов.

Предположу, что денежные потоки капитала из JPY в EURO двигают эту пару.

Если произойдет разворот в доходности периферийных облигациях, а, возможно, что разворот уже начался, то это драйвер роста USDJPY пропадет.

Сегодня еще возможно одно или несколько микроралли в EUROUSD, поскольку сегодня последний день для банков, когда им необходимо накапливать EURO-валюту для завтрашнего возврата LTRO.

Тем не менее не думаю, что за счет этого у EUROUSD большие шансы преодолеть сильный технический уровень сопротивления 1,348 и опционный барьер на 1,35.

Уже завтра EURO уже не будут так нужны, зато появится много свободных от залога периферийных долговых бумаг.

В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран.

По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро.

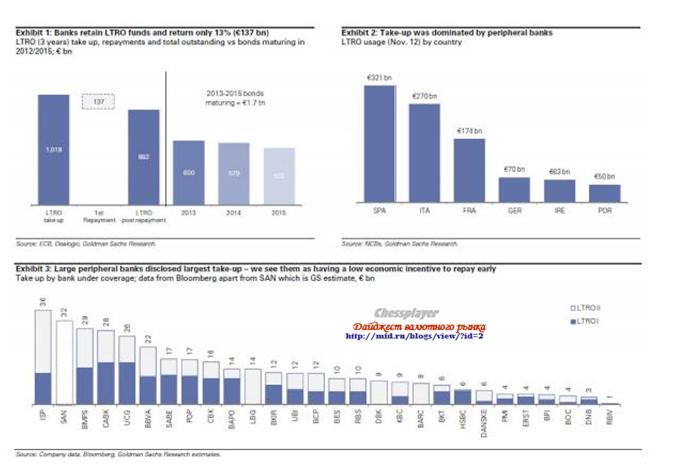

Главным событием этой недели станет не заседание ФОМС в среду, и не данные по занятости в США в пятницу. Главным событием этой недели станет досрочное погашение первой серии трехлетних кредитов ЕЦБ в среду.

В пятницу стала известна сумма – 137 млрд. евро. Столько будет погашено в первую неделю.

Это огромная сумма и она составляет примерно 40% от всего объема погашения в первом полугодии по наиболее часто встречавшейся мне оценке крупных банков.

Таким образом, на этой неделе в еврозоне произойдет очень крупное движение капитала, возможно, что самое крупное в этом году.

Гасить кредиты будут в основном крупные и благополучные европейские банки, которые имеют возможность взять у ЕЦБ другие кредиты.

Какая-то часть этого LTRO будет заменена увеличением сумм еженедельных MRO. Поэтому интересно будет узнать объем заявок на недельные MRO, которые ЕЦБ публикует во вторник примерно в 14.00 по Москве.

Разница этих сумм будет представлять собой реальное сокращение ликвидности.

Следует отметить один очень важный момент: на первом 3-хлетнем LTRO предъявлялись гораздо более строгие требования по залогам, чем на втором, и залоги качественные.

В основном это суверенный долг: Германии, Франции, Италии, Испании.

Что может произойти на этой неделе?

Хотя большая часть избыточного капитала хранится на депозитах и текущем счете ЕЦБ, возможно, что для возврата кредитов банкам придется продавать активы.

В понедельник – среду может последовать продажа фондовых активов. Европейские индексы находятся на максимумах, притом DAX на многолетних. Момент для продаж, следовательно, подходящий.

Возможно, последует также продажа периферийного госдолга.

Известно, что итальянские и испанские банки значительную часть кредитов потратили на покупку собственного суверенного госдолга. С тех пор госдолг существенно вырос в цене, и, следовательно, тоже заманчиво продать его весь или часть и зафиксировать прибыль и привести в порядок баланс.

Даже если банкам придется продавать не так много периферийных облигаций, для роста их доходности есть еще одна причина.

Существенный рост фрифлоута по периферийным облигациям

В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран.

По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро.

Что-то мне подсказывает, что в четверг-пятницу может быть очень сильный рост доходности периферийного госдолга за счет такого расширения фрифлоута.

Уж больно заманчиво сразу зафиксировать приличный профит. Ведь покупались они значительно дешевле.

Еще одно последствие: рост залоговых требований

НА втором трехлетнем LTRO кредиты брали в основном испанские и итальянские банки, зачастую под сомнительные залоги.

Например, некоторые итальянские банки с благословения Драги выпускали векселя, сами у себя их покупали, и под их залог брали кредит у ЕЦБ.

При этом у них также много периферийных бумаг.

Если доходность периферийного госдолга начнет расти, то будут расти залоговые требования, и банкам придется что-то продавать, чтобы выполнить эти залоговые требования. Это еще более усилит давление на периферийный госдолг.

Резюме: На этой неделе может возникнуть серьезная коррекция рискованных активов (прежде всего европейских), которая будет развиваться как снежный ком.

В первой половине недели коррекция будет идти за счет непосредственных продаж, во второй половине активы будут толкать вниз продажи периферийных долговых бумаг.

Поскольку доходность европейских облигаций воздействует на EURO, то коррекция может затронуть и европейскую валюту.

НО падение EURO не должно быть сильным, т.к. EURO будет поддерживать репатриация EURO из активов других валют и возможный рост процентных ставок.

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.

Возврат кредитов LTRO будет иметь еще один, крайне невыгодный для EURO, периферийных облигаций и для других рискованных активов аспект.

Крупные инвесторы в течение почти целого года усиленно тарят европейские периферийные бумаги.

Доходность европейского периферийного госдолга находится на минимальном за последние два года уровне.

Начиная со следующей недели огромное количество европейских суверенных облигаций начнет высвобождаться из-под залога и этот процесс растянется во времени на многие недели.

Если европейские банки захотят сокращать балансы, то им придется для этого продавать активы. А основной их актив – периферийный госдолг.

На следующей неделе может произойти разворот по европейским периферийным облигациям.

Это будет оказывать негативное влияние на RORO и EURO.

Таким образом, со следующей недели на EURO начнут действовать две разнонаправленные тенденции.

сокращение баланса ЕЦБ и рост процентных ставок кредитования (EURIBOR и EURONIA) будет вести к росту EURO

Продажи высвобожденных из под залога облигаций будут вести к росту их доходности и ослаблению EURO

Какой процесс окажется сильнее?

Ближайшая неделя многое покажет, а пока могу строить только предположения.

ИМХО, первая тенденция сможет доминировать над второй только максимум 1-2 недели.

Скорее всего, лишь одну неделю. Так как банки превентивно начнут продавать облигации периферийных стран еврозоны.

А затем вторая тенденция возьмет верх, и очень надолго!!!

EURO будет еще в какой-то степени поддерживать эмиссия 85 млрд. долларов ежемесячно со стороны Федрезерва, и возможные стимулирующие меры со стороны Банка Японии.

Но едва ли капитал устремится в еврозону в тот момент, когда все активы в еврозоне дороги ибудут падать в цене.

Скорее, избыточный капитал из Америки может устремиться в Японию, если вербальные интервенции новых правителей Японии ослабнут, либо рынки перестанут их воспронимать всерьез.

Я также ожидаю, что по японской йене мы увидим разворот в феврале...

Инъекция ликвидности прошла в два этапа: по 0,5 трлн. евро каждый. Возврат, напротив, будет продолжительным. Банки смогут вернуть кредиты полностью или частично в течение всего срока вплоть до января 2015 года.

Goldman Sachs считает, что большинство периферийных банков (Италии и Испании) сохранят кредиты на продолжительный срок, в то время как банки более устойчивых в экономическом и финансовом плане Германии и Франции возвратят кредиты в ближайшее время.

Среди заемщиков преобладают в основном испанские и итальянские банки, на которых приходится соответственно 321 и 270 млрд. евро (рис 3). Вместе это составляет почти 60% всего объема LTRO-1 + LTRO-2.

НА рисунке 4 показана задолженность крупных периферийных банков.

Погашение кредитов LTRO окажет неоднозначное влияние на EURO. Об этом в следующем материале.

Начиная с сегодняшнего дня, регулярно по пятницам ЕЦБ будет объявлять объем ожидаемых возвратов по LTRO.

Это событие будет оказывать влияние на курс EURO и вместе с ним на рискованные активы.

Как рынок будет реагировать на эти цифры?

Что рынок предпочтет: чтобы эти выплаты были больше или меньше относительно ожидаемого консенсуса?

Слишком большой объем возврата будет вести к росту процентных ставок на денежном рынке. Слишком маленький объем возврата будет свидетельствовать о сохраняющихся проблемах в банковской системе.

В последнее время все больше пишут о погашении кредитов LTRO. В каких объемах, как это повлияет на EURO.

Если кто хочет подробно ознакомиться с этой темой, могу порекомендовать следующую статью:

Для меня не совсем понятно влияние этого фактора на курс EURO.

С одной стороны, банки вынуждены репатриировать капитал и покупать EURO-валюту. Это позитив для евро.

С другой стороны, банкам придется продавать активы: акции, европейские периферийные облигации. Это будет воспринято рынком как уход от риска, и вызовет продажи EURO.

Эти два процесса будут протекать вместе, и вызывать хаотические движения и рост волатильности.

Вот сегодня, чем объяснить падение EUROUSD более чем на 100 пунктов в начале европейской торговой сессии?

Никакого вразумительного объяснения я не знаю. Businessinsider выдвигает версию, что это якобы вызвано слухами об уходе Вайдмана с поста президента Бундесбанка. Но не может же из-за такого слуха EURO падать на 100 пунктов. Это ненормально.

Это значит, что с EURO что-то не в порядке.

Мы видим явственные сильные продажи в EUROGBP и EUROCHF и признаки разворота в этих валютных парах. Это тоже негативный сигнал для EURO.

После выхода индекса ZEW, который оказался неожиданно очень позитивным, EUROUSD прошел вверх ровно 100 пунктов, но сейчас опять оказался вблизи минимумов дня.

Некоторые инвестиционные дома указывают на уровень 1,3266 как ключевой. Если EURO его пройдет вниз, то можно говорить о развороте.

В ближайшей перспективе, если RISK OFF не утянет EUROUSD за собой вниз, полагаю, что очень вероятно продолжение ралли и появление EUROUSD в диапазоне 1,345-1,35.

Но, в отличие от подавляющего большинства аналитиков, я рассматриваю этот диапазон как предел роста и жду, что после этого начнется продолжительное снижение EUROUSD, и мы увидим эту пару где-нибудь в середине этого года в районе 1,25.

Собственно, материал, который вы сейчас читаете, и был одним из аргументов в пользу такой точки зрения.

P.S. Открою секрет: в последнее время появился все-таки один крупный европейский банк, который придерживается подобной точки зрения.

Особенность этой позиции в том, что являясь с одной стороны покупкой риска, она в долгосрочной перспективе относительно безопасна ввиду некоторых нюансов связанных с GBP, о которых я рассказываю в аудиофайле.

Потенциал движения – 0,83-0,84. Это половина падения с мая 2011 года. Правда реализован он может за продолжительное время.

....

Даже в случае продолжения ухода от риска пара в силу специфических факторов через какое-то время вырастет. ИМХО EURO в начале долгосрочного восходящего тренда.

Еврозона - основной торговый партнер Великобритании и высокий курс вредит британским компаниям. Рано или поздно BOE исправит ситуацию.

Главная причина высокого курса GBP – диверсификация валютных резервов Швейцарским Национальным банком ( подробности в аудиофайле).

Правильнее было назвать это стратегической идеей. Все-таки прогноз на 2-3 месяца никак нельзя отнести к тактическим идеям.

Тактическая идея – это максимум дней на 20.

В пятницу максимум по паре EUROGBP составил 0,8396. Цель выполнена.

К сожалению, я не оставался все это время в лонге, и даже в последнее время играл в обратную сторону.

Основное движение прошло уже в этом году: после заседания ЕЦБ пара EUROGBP прошла с 1,814 до 1,8396.

Причиной сильного роста EUROGBP, также как и EUROCHF, на мой взгляд, стала репатриация EURO в связи с предстоящими погашениями кредитов по LTRO-2.

3. В течение длительного времени наблюдался приток капитала в EURO-активы и теперь цены намного менее привлекательные.

Спрэды между облигациями европериферии и Германии минимальные за 19 месяцев, сильно выросли фондовые рынки.

GBP вблизи минимумов с момента запуска QE3

Для меня являются непонятными причины, по которым в новом году GBPUSD упал почти на 500 пунктов (1,6338-1,5854).

Притом, что это первый месяц действия программы QE4. Ежемесячно в рынок вливается 85 млрд. долларовой ликвидности.

К радости розницы брокерсконтор, кстати, которые все это время стояли примерно 65/35 в пользу USD.

Одна из причин: давление по линии EUROGBP

Но этого было бы мало для столь сильного падения GBPUSD.

Что-то зреет внутри Банка Англии

Вторая причина, предположу, предстоящее назначение Карни на пост главы Банка Англии (BOE).

Возможно, что уже что-то известно о его первых действиях. Но мне пока ничего неизвестно.

Мне, вообще говоря, трудно представить, что может оказаться сильнее ежемесячной накачки 85 млрд. долларов ликвидности со стороны ФРС.

Если вам, уважаемые читатели, что-то известно о планах BOE – прошу поделиться.

Выводы:

Предположу, что если в ближайшие недели случится уход от риска (RISK OFF), что очень вероятно как со стороны Америки (5-летние максимумы фондовых индексов), так и со стороны еврозоны, то он может негативно сказаться на паре GBPUSD.

И хотя текущие GBPUSD=1,584 представляются мне подходящими для покупок, тем не менее существует риск снижения еще на 200 пунктов.

В то же время, в случае ухода от риска EUROGBP как правило снижается.

Поведение EUROUSD и EUROCHF в пятницу свидетельствуют о том, что тема LTRO определенным образом отыграна рынками (хотя очень вероятно, что не полностью).

Поэтому диапазон EUROGBP=0,84-0,85 представляется мне вполне подходящим для стратегического (2-3 месяца) шорта с потенциалом 200-300 пунктов.

В пятницу произошел один небольшой эпизод, который подтверждает нам истинную причину нынешней силы EURO, о которой я писал несколько раз, в том числе здесь:

Ровно в 16.45 по Москве началось резкое ничем необъяснимое падение EUROUSD.

За 30 минут пара упала на 72 пункта (1,3367-1,3295).

Единственное, с чем может быть связано это падение, это выступление члена исполнительного совета ЕЦБ Benoît Cœuré относительно LTRO-выплат примерно в то время – 16.43.

Из торгового терминала:

2013.01.18 14:43:00 *ECB's Coeure: No Opinion On When Banks Should Repay LTRO

2013.01.18 14:43:00 *ECB's Coeure: Don't Expect LTRO Reimboursements To Have Big Impact On Money Markets

Француз сказал, что не ожидает, что LTRO окажет влияние на EONIA, одной из двух межбанковских ставок заимствования в еврозоне.

EONIA в последние дни росла так же, как и другая основная процентная ставка еврозоны – EURIBOR, что свидетельствовало об осложнении условий заимствования в EURO и соответственно способствовало росту EURO.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

До первого срока осталась неделя и это может привести к серьезным распродажам европейскими банками активов: акций, периферийных облигаций.

Для EURO это может привести к смешанной динамике: падение в европейскую сессию за счет корреляции с другими активами и рост в американскую сессию за счет рапатриации EURO.

Некоторые мои соображения по поводу предстоящего погашения LTRO

Во-первых, какое-то количество кредитов будет обязательно погашено досрочно.

Во-вторых, важнее для EURO не ужесточение ставок заимствования (EURIBOR), а то, что банки должны будут продать какие-то активы. Что-то мне подсказывает, что будут продавать в основном периферийный госдолг, спрэд которого с германским находится на 19-тимесячным минимумах, а также европейские акции, которые сильно выросли за последний год (росли сильнее, чем американские). Едва ли будут продавать US Treasuries.

Их скорее будут покупать.

Другими словами говоря, в Европе должна начаться фаза RISK OFF.

В третьих, мое мнение, если банки будут активно погашать кредиты, то это будет свидетельствовать о том, что Драги не будет сидеть сложа руки в ближайшие месяцы, как считают многие и может понизить процентную ставку.

Либо прибегнуть к другим ответным мерам на валютные войны, которые ведут крупнейшие эмиссионные центры мира: США и Япония. Например, снизить требования по залогам по кредитам: принимать в качестве залога займы.

ИМХО еврозона не может долго оставаться в стороне. Иначе у них в экономике все станет очень плохо.