Нуриэль Рубини заявил в интервью CNBC, что вероятность QE3 до конца года станет гораздо выше, если слабость экономики сохранится и рынки акций скорректируются более, чем на 10%.

There is a chance the U.S. Federal Reserve could unleash another round of quantitative easing by the end of the year, according to renowned economist Nouriel Roubini.

In an interview with CNBC on Saturday, the head of Roubini Global Economics said the probability of QE3 will become “significantly higher” if U.S. economic weakness persists and the stock markets correct 10 percent or more.

“Especially because we cannot do another round of fiscal stimulus, the pressure is going to be on the only policy that is available, [that] is another round of quantitative easing,” he said.

Рубини обеспокоен бесчисленными проблемами, стоящими перед американской экономикой.

Roubini, who correctly predicted the financial crisis that began in 2008, is especially concerned about the myriad problems the U.S. economy currently faces.

“You have the problems of rising oil prices, of [a] weak labor market, of housing double dipping, the fiscal problem in the state and local government, the facts of the federal deficit problem,” he said. “All these things imply that economic weakness could persist in the second half of the year.”

Все эти факторы подразумевают, что экономическая слабость сохранится во втором полугодии.

Roubini believes the current slowdown in global growth is not “just a soft patch,” and the biggest risk to the financial markets comes from the troubled euro zone economies.

“They're still in risk and they've not been resolved and [will] eventually require debt restructuring.”

With regards to Greece, he says it’s not a matter of if there's going to be restructuring, but rather “whether it's going to occur sooner or later, and whether it's going to be orderly or disorderly.”

Наибольший риск для финансовых рынков исходит из проблемных экономик еврозоны. Эти проблемы потребуют реструктуризации долга.

Относительно Греции Рубини по-философски заметил:

Не имеет особого значения, будет реструктуризация или нет. Скорее значение имеет, случится ли она скоро или поздно, и будет ли проведена «аккуратно» или «неаккуратно».

Развивающиеся рынки и Китай

Emerging Markets & China

Even as QE2 winds down at the end of the month, Roubini is not expecting an outflow of capital away from emerging markets, as many investors have feared.

“First of all, the fed is not going to raise interest rates for a long time; two, they're not going to reduce base money,” he said. “And if they're not going to increase it further, and therefore the fundamentals of relative growth differentials, or relative interest differentials and still a wall of liquidity chasing assets are going to imply that money could flow and continue to flow into emerging markets.”

If, however, money does flow out of emerging markets at the end of QE2, it would be because of risk aversion in the event the global growth scare worsens and drives investors back towards the safety of the U.S. dollar and Treasurys, Roubini said.

On China’s battle against inflation, Roubini said two factors will determine whether inflation has turned the corner, or will continue to scale higher.

“One is whether the increase in oil, energy and commodity prices is going to continue,” he said. “Two, it depends on how much China is able to slow down their economy through monitoring their credit and other types of controls and they've done somehow but they've not done enough.”

China will release the closely-watched May inflation data on Tuesday, which is expected to show inflation rate exceeding 5 percent for the month.

Рубини не ожидает оттока капитала из развивающихся рынков. Только в случае внезапного возникновения отвращения к рискам увследствии паники.

Сейчас, когда Германия и ЕЦБ находятся на полярных позициях, никто в Европе не знает, как будет выглядеть план помощи Греции. По сообщению Financial Times, сегодня должна состояться чрезвычайная и секретная встреча министров финансов еврозоны ( даже место встречи пока неизвестно), на котором будет обсуждаться выход из тупика, в котором оказался этот вопрос.

FRANKFURT (MNI) - The finance ministers of Europe will hold an emergency conclave Tuesday to try and resolve disagreements over a new rescue package for Greece whose cost is estimated at around E85 billion through 2014, the Financial Times reported late Monday.

Without naming sources, the paper reported that senior officials had told it that the bailout is threatened by the divergent views of the German government and the European Central Bank with respect to the role of private investors.

The Eurogroup of Eurozone finance ministers would meet in the afternoon, the paper said without specifying where this would take place, followed by an evening gathering of the Ecofin, which includes all 27 national finance ministers of the European Union.

"We need to clarify some basic choices," the paper quoted a source as saying. "We may well have to work on the basis of several options, but we'll narrow down the options in any case so that we have a more meaningful way to move forward."

Цель – как-то сблизить позиции германского правительства и ЕЦБ

The crux of the disagreement is the ECB's opposition to Germany's desire to induce current holders of Greek debt to accept a swap of old bonds for new bonds with a later maturity date. ECB officials believe this would be tantamount to a default.

Wary of possible market turbulence under such a scenario, the ECB, backed by France, would prefer a debt rollover under which bondholders would voluntarily buy new bonds with a later maturity date as existing holdings come due over the next three years.

The solution to the impasse will determine the source of the E85 billion of additional funds still expected to be needed by Greece through 2014 on top of E30 billion it hopes to net from privatization of state assets and E57 billion in disbursements from the current bailout package.

The FT reported that Germany think E30 billion could come from its proposed debt swap scheme, leaving E55 billion to be financed by loans from Greece's EU partners and the IMF.

The paper further quoted the unnamed official as remarking that "it is not in anybody's interest to let this confrontation between Germany and the ECB continue until the European Council" on June 23, which is the final deadline for a decision.

"I think it's more likely to be rollover," said the source, according to the FT. "There's even quite a clear majority between the member states towards that option. The ECB has hardened its position, so now the question is can the Germans somehow show some flexibility."

Германия предлагает заставить нынешних держателей греческих бондов совершить обмен старых бондов на новые с более поздним сроком погашения, но официальные лица из ЕЦБ утверждают, что это будет эквивалентно дефолту. ЕЦБ, поддерживаемый Францией, предлагают сделать такой обмен добровольным.

Большинство стран-членов ЕС поддерживает пролонгацию ( позицию Германии), но ЕЦБ непреклонен (слишком много денег ему должна Греция и другие страны PIIGS). Участники переговоров не хотят оставлять этот вопрос до заседания Европейского Совета, которое состоится 23 июня; это крайний срок для решения вопроса о Греции.

Мое мнение: сегодня-завтра возможны резкие движения рынков, если на переговорах будет достигнуто какое-то соглашение.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU

В пятницу уже после нашего закрытия S&P еще немного пообновлял дно, а потом еще немного в понедельник. К утру вторника правда успел восстановиться обратно, нефть тоже изменилась незначительно, поэтому гэпов у нас на открытии быть не должно. Восстановительное движение Штатов может задать позитив на день, и наша предрасположенность к росту тут наверняка поможет покупателям, однако ближе к закрытию опять могут прийти медведи и все испортить. В 16:30 в США выходит много статистики по индексам цен и розничным продажам.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Американский фьюч сегодня утром плюсует и российский фондовый рынок может сегодня открыться с небольшим гэпом вверх: порядка 0,5%. Дальше я ожидаю трендовый день вниз. В преддверии завтрашних кульминационных событий вокруг Греции скорее всего рынки будут корректироваться. Нефть тоже последние два дня корректировалась.

Маловероятно, что в течение дня сегодня будут какие-то позитивные новости с секретной встречи министров финансов еврозоны, о которой сообщила FT. Скорее новости будут негативные....

ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU

Прошлую неделю амеры закрыли в минусе, причем в зависимости от того, кто какой контракт смотрит, показали разные лои, на броковской "склейке" показали 1267 и закрылись под 1270, вчера в наш выходной понедельник показали 1265, выполнив цели технического снижения на крупных таймфреймах ( о которых мы писали 07 июня), сегодня утром 1280, и может быть покажут возврат к 1295-98. Дальше можно начинать нормальную коррекцию, как самостоятельную игру на понижение, с целью 1150 по фсипу примерно, поэтому самое важное будет завтра - пройдут ли амеры 1300, пока 1306 не пройдут, в подъем можно не верить, попрощаются с уровнем 1300 и отвалятся на -15-20%.

Нефть осталась на высоком уровне 118 по бренту, обычно во время войнушек в ней сидит 20 долларов сверхспекулятивных, которые чуть что она может потерять сразу. Так что можно ожидать 95 в течение полутора-двух месяцев.

Итак, среднесрочно нам стоит готовится к погружению, с целью 1370-1420 примерно по мамбе, это примерно -15-20%. Однако чтобы раздать по хаям большой объем, надо привести индексы как можно выше, что и делают наши последнее время, в пятницу мы коснулись 1699 и отвалились, закрылись в минусе (сбероб -1.86%, ГП -1.28%), сегодня нужен хороший спурт под возможный амерский подъем, 1720-1740 по мамбе показываем и начинаем Большую Раздачу, стараясь как можно больше продать лонгов и как можно выше. Это делается по сговору как укашников, так и брокеров, в этой раздаче будут участвовать чиновники и многие другие "осведомленные" люди, так я предполагаю. А пифы с деньгами от граждан, пенсионные фонды с госденьгами, инвесторы будут у них покупать по среднесрочным хаям - все как обычно, главные долгосрочные терпилы должны начать покупать при пробое 1700 вверх. Так что ждем шорт от 1730-1740.

Этот сценарий для меня наиболее вероятен, выше 1740 я пока что мамбу не вижу никак, мне кажется что лить уже можно сейчас, но слишком многие тогда возьмут удачные шорт и продадут вовремя, а это неправильно, текущие шорты надо вынести, а людей без лонгов заставить купить снова у среднесрочных хаев - вот так будет по-нашему. Поэтому основная позиция интрадейщика на сегодня - кэш.

ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU

В понедельник фондовые индексы США завершили торги в нейтральной зоне. Никаких ярких идей, новостей и событий, способных сдвинуть рынок с текущих уровней не было. В целом американский рынок акций продолжает вялое летнее снижение вблизи нижней границы нисходящего тренда, начатого в начале мая. Думаю, что подешевевшие за последние недели биржевые активы (капитализация рынка акций упала почти на $1 трлн. с максимума года) прекратят падение в ближайшее время, а инвесторы перестанут ждать дальнейшего замедления экономического развития США. Сегодня утром фьючерсы на индекс S&P растут на 0,7%.

Вчера вечером агентство Standard & Poor's опять решило понизить рейтинг Греции до уровня ССС - самая низкая отметка в мире. На позициях единой европейской валюты эта новость почти не сказалась и валютная пара EUR/USDконсолидируется с попытками коррекции вверх возле уровня 1,44. Цены на нефть марки Brentпосле волатильной торговой сессии в понедельник удерживают позиции на средних уровнях конца предыдущей недели ($119,3/барр). Сегодня утром вышел блок важной статистики из Китая за май: индекс потребительских цен вырос на 0,1% м/м, при ожидании роста на 0,2% м/м; промышленное производство выросло на 13,3% г/г, при прогнозе роста на 13,2%; розничные продажи поднялись на +16,9% г/г. Азиатские инвесторы позитивно оценили эту статистику: MSCIAsia+0,97%.

С учетом того, что в понедельник мировые фондовые, валютные и сырьевые рынки торговались в большей части нейтрально, открывая торги во вторник, мы будем ориентироваться на текущий внешний фон, который благоприятствует росту. Спрос сохранится в бумагах Газпрома и Роснефти. Индекс ММВБ сняв в пятницу локальную перекупленность, сегодня готов развить тенденцию прошлой недели, то есть с коррекциями продолжать рост. 15 июня истекает срок действия ключевых июньских фьючерсов и опционов на индекс РТС, а значит, возрастет борьба между крупными игроками рынка за достигнутые отметки. Открытие торгов в секторе российских АДР в Лондоне предопределит расстановку сил на день, а ближе к вечеру рынок будет ждать важной статистики из США.

В 16-30 в Штатах выходит индекс цен производителей за май. В это же время появится статистика по розничным продажам за май (прогнозируется снижение продаж на 0,3%). Слабые данные могут подорвать текущие позиции доллара. В 18-00 ждем публикации данных по производственным запасам за апрель.

Индекс S&P500 вчера успел побывать на 1266 пунктах, но закрылся вблизи нуля. Сегодня утром азиатские фондовые рынки растут, и американский фьюч прибавляет порядка 0,7%.

Поводом для роста послужила китайская статистика: хотя CPI и оказался выше на 0,1% (5,5%), но PPI вырос всего на 0,3% от года к году, что ниже, чем в апреле (0,5%), да и другие данные позитивны.

Но этот рост может продлиться всего до открытия европейской сессии. Основные события в ближайшие два дня будут разворачиваться вокруг Греции.

В Греции завтра ожидается очень жаркий день: состоится голосование по меморандуму о помощи, и готовятся новые акции греческого населения; в т.ч. блокада парламента. По сообщению Covering Delta сейчас готовится возможная эвакуация членов парламента по подземному туннелю из здания парламента в порт Пирей. Население уже устало от мер «жесткости» и не приемлет новых.

Сейчас, когда Германия и ЕЦБ находятся на полярных позициях, никто в Европе не знает, как будет выглядеть план помощи Греции. По сообщению Financial Times сегодня состоится чрезвычайное и тайное совещание министров финансов еврозоны, на котором будет обсуждаться выход из тупика, в котором оказался этот вопрос.

Германия предлагает заставить нынешних держателей греческих бондов совершить обмен старых бондов на новые с более поздним сроком погашения, но официальные лица из ЕЦБ утверждают, что это будет эквивалентно дефолту. ЕЦБ, поддерживаемый Францией, предлагают сделать такой обмен добровольным.

Большинство стран-членов ЕС поддерживает пролонгацию, но ЕЦБ непреклонен. В то же время участники переговоров не хотят оставлять этот вопрос до заседания Европейского Совета, которое состоится 23 июня; это крайний срок для решения вопроса о Греции.

Возобновились и пройдут всю неделю переговоры по бюджету США с участием вице-президента Байдена.

Но сегодня сообщения на греческую тему будут двигать рынок и здесь мне видится больше вероятность негатива.

7 июня Бен Бернанке выступил с речью «Перспективы экономики США» в Атланте. ВЫступление дает хорошее представление того, как ФРС оценивает состояние экономики и какие могут быть дальнейшие шаги.

Дальше Бен Бернанке отвечает на критические замечания в адрес Феда.

Against this backdrop of extremely robust growth in demand, the supply of many commodities has lagged behind. For example, world oil production has increased less than 1 percent per year since 2004, compared with nearly 2 percent per year in the prior decade. In part, the slower increase in the supply of oil reflected disappointing rates of production in countries that are not part of the Organization of the Petroleum Exporting Countries (OPEC). However, OPEC has not shown much willingness to ramp up production, either. Most recently, OPEC production fell 1.3 million barrels per day from January to April of this year, reflecting the disruption to Libyan supplies and the lack of any significant offset from other OPEC producers. Indeed, OPEC's production of oil today remains about 3 million barrels per day below the peak level of mid-2008. With the demand for oil rising rapidly and the supply of crude stagnant, increases in oil prices are hardly a puzzle.

Production shortfalls have plagued many other commodities as well. Agricultural output has been hard hit by a spate of bad weather around the globe. For example, last summer's drought in Russia severely reduced that country's wheat crop. In the United States, high temperatures significantly impaired the U.S. corn crop last fall, and dry conditions are currently hurting the wheat crop in Kansas. Over the past year, droughts have also afflicted Argentina, China, and France. Fortunately, the lag between planting and harvesting for many crops is relatively short; thus, if more-typical weather patterns resume, supplies of agricultural commodities should rebound, thereby reducing the pressure on prices.

Not all commodity prices have increased, illustrating the point that supply and demand conditions can vary across markets. For example, prices for both lumber and natural gas are currently near their levels of the early 2000s. The demand for lumber has been curtailed by weakness in the U.S. construction sector, while the supply of natural gas in the United States has been increased by significant innovations in extraction techniques.5 Among agricultural commodities, rice prices have remained relatively subdued, reflecting favorable growing conditions.

In all, these cases reinforce the view that the fundamentals of global supply and demand have been playing a central role in recent swings in commodity prices. That said, there is usually significant uncertainty about current and prospective supply and demand. Accordingly, commodity prices, like the prices of financial assets, can be volatile as market participants react to incoming news. Recently, commodity prices seem to have been particularly responsive to news bearing on the prospects for global economic growth as well as geopolitical developments.

As the rapid growth of emerging market economies seems likely to continue, should we therefore expect continued rapid increases in the prices of globally-traded commodities? While it is certainly possible that we will see further increases, there are good reasons to believe that commodity prices will not continue to rise at the rapid rates we have seen recently. In the short run, unexpected shortfalls in the supplies of key commodities result in sharp price increases, as usage patterns and available supplies are difficult to change quickly. Over longer periods, however, high levels of commodity prices curtail demand as households and firms adjust their spending and production patterns. Indeed, as I noted earlier, we have already seen significant reductions in commodity use in the advanced economies. Likewise, over time, high prices should elicit meaningful increases in supply, both as temporary factors, such as adverse weather, abate and as investments in productive capacity come to fruition. Finally, because expectations of higher prices lead financial market participants to bid up the spot prices of commodities, predictable future developments bearing on the demands for and supplies of commodities tend already to be reflected in current prices. For these reasons, although unexpected developments could certainly lead to continued volatility in global commodity prices, it is reasonable to expect the effects of commodity prices on overall inflation to be relatively moderate in the medium term.

While supply and demand fundamentals surely account for most of the recent movements in commodity prices, some observers have attributed a significant portion of the run-up in prices to Federal Reserve policies, over and above the effects of those policies on U.S. economic growth. For example, some have argued that accommodative U.S. monetary policy has driven down the foreign exchange value of the dollar, thereby boosting the dollar price of commodities. Indeed, since February 2009, the trade-weighted dollar has fallen by about 15 percent. However, since February 2009, oil prices have risen 160 percent and nonfuel commodity prices are up by about 80 percent, implying that the dollar's decline can explain, at most, only a small part of the rise in oil and other commodity prices; indeed, commodity prices have risen dramatically when measured in terms of any of the world's major currencies, not just the dollar. But even this calculation overstates the role of monetary policy, as many factors other than monetary policy affect the value of the dollar. For example, the decline in the dollar since February 2009 that I just noted followed a comparable increase in the dollar, which largely reflected flight-to-safety flows triggered by the financial crisis in the latter half of 2008; the dollar's decline since then in substantial part reflects the reversal of those flows as the crisis eased. Slow growth in the United States and a persistent trade deficit are additional, more fundamental sources of recent declines in the dollar's value; in particular, as the United States is a major oil importer, any geopolitical or other shock that increases the global price of oil will worsen our trade balance and economic outlook, which tends to depress the dollar. In this case, the direction of causality runs from commodity prices to the dollar rather than the other way around. The best way for the Federal Reserve to support the fundamental value of the dollar in the medium term is to pursue our dual mandate of maximum employment and price stability, and we will certainly do that.

Another argument that has been made is that low interest rates have pushed up commodity prices by reducing the cost of holding inventories, thus boosting commodity demand, or by encouraging speculators to push commodity futures prices above their fundamental levels. In either case, if such forces were driving commodity prices materially and persistently higher, we should see corresponding increases in commodity inventories, as higher prices curtailed consumption and boosted production relative to their fundamental levels. In fact, inventories of most commodities have not shown sizable increases over the past year as prices rose; indeed, increases in prices have often been associated with lower rather than higher levels of inventories, likely reflecting strong demand or weak supply that tends to put pressure on available stocks.

Finally, some have suggested that very low interest rates in the United States and other advanced economies have created risks of economic overheating in emerging market economies and have thus indirectly put upward pressures on commodity prices. In fact, most of the recent rapid economic growth in emerging market economies appears to reflect a bounceback from the previous recession and continuing increases in productive capacity, as their technologies and capital stocks catch up with those in advanced economies, rather than being primarily the result of monetary conditions in those countries. More fundamentally, however, whatever the source of the recent growth in the emerging markets, the authorities in those economies clearly have a range of fiscal, monetary, exchange rate, and other tools that can be used to address any overheating that may occur. As in all countries, the primary objective of monetary policy in the United States should be to promote economic growth and price stability at home, which in turn supports a stable global economic and financial environment.

И наконец про монетарную политику.

Monetary Policy

Let me conclude with a few words about the current stance of monetary policy. As I have discussed today, the economic recovery in the United States appears to be proceeding at a moderate pace and--notwithstanding unevenness in the rate of progress and some recent signs of reduced momentum--the labor market has been gradually improving. At the same time, the jobs situation remains far from normal, with unemployment remaining elevated. Inflation has risen lately but should moderate, assuming that commodity prices stabilize and that, as I expect, longer-term inflation expectations remain stable.

Against this backdrop, the Federal Open Market Committee (FOMC) has maintained a highly accommodative monetary policy, keeping its target for the federal funds rate close to zero and further easing monetary conditions through large-scale asset purchases. The FOMC has indicated that it will complete its purchases of $600 billion of Treasury securities by the end of this month while maintaining its existing policy of reinvesting principal payments from its securities holdings. The Committee also continues to anticipate that economic conditions are likely to warrant exceptionally low levels for the federal funds rate for an extended period.

ФОМС указал, что он завершит покупку казначейских бумаг на 600 млрд. долларов к концу месяца, в то время как сохранит существующую политику реинвестирования денег, полученных от погашения. Ставка федеральных фондов остнется на низком уровне еще долгое время.

The U.S. economy is recovering from both the worst financial crisis and the most severe housing bust since the Great Depression, and it faces additional headwinds ranging from the effects of the Japanese disaster to global pressures in commodity markets. In this context, monetary policy cannot be a panacea. Still, the Federal Reserve's actions in recent years have doubtless helped stabilize the financial system, ease credit and financial conditions, guard against deflation, and promote economic recovery.All of this has been accomplished, I should note, at no net cost to the federal budget or to the U.S. taxpayer.

Действия Федрезерва в последние годы несомненно помогли стабилизировать финансовую систему, облегчить кредитование и финансовые условия, защитить экономику от инфляции и стимулировать экономическое восстановление. Все это уже достигнуто безо всяких затрат со стороны федерального бюджете или налогоплательщика.

Сам себя не похвалишь - никто тебя не похвалит!

Although it is moving in the right direction, the economy is still producing at levels well below its potential; consequently, accommodative monetary policies are still needed. Until we see a sustained period of stronger job creation, we cannot consider the recovery to be truly established. At the same time, the longer-run health of the economy requires that the Federal Reserve be vigilant in preserving its hard-won credibility for maintaining price stability. As I have explained, most FOMC participants currently see the recent increase in inflation as transitory and expect inflation to remain subdued in the medium term. Should that forecast prove wrong, however, and particularly if signs were to emerge that inflation was becoming more broadly based or that longer-term inflation expectations were becoming less well anchored, the Committee would respond as necessary. Under all circumstances, our policy actions will be guided by the objectives of supporting the recovery in output and employment while helping ensure that inflation, over time, is at levels consistent with the Federal Reserve's mandate.

Хотя движение идет в правильном направлении, экономика все еще работает на уровнях заметно ниже ее потенциала.

Необходимость в мягкой монетарной политике сохраняется.

Дэвид Розенберг делает следующие выводы из выступления Бернанке

The Fed seems to have cut its second-half forecast of near-4% real growth to something closer to 2.5-3.0% ... growth is now seen to pick up just "somewhat" in the second half of the year from what looks like a sub-2% trend in the first half. Not exactly a ringing endorsement for pro-growth cyclically sensitive investments.

The broad focus seems squarely on the labour market — what seems to be Bernanke's greatest worry is lack of traction. The words "jobs", "labour", "employment" and "unemployment" collectively showed up no fewer than 23 times. The comments on how aggregate hours worked are still more below the cycle high than was the case at the depths of the 1982 should be resonating on even the most ardent growth bulls and inflation-phobes.

On fiscal policy, his comment suggests that he is concerned that the zealots will tighten the budgetary screws too hard over the near term — hence his emphasis on the need for "long-term" solutions.

The Fed expects commodity prices to stabilize and as such for inflation to decline going forward. Interesting to see the analysis that ALL of the build-up of inflation so far has been due to gas prices, which seem to have peaked.

Another QE round cannot be dismissed after reading this sombre assessment of the macro backdrop; at the least, the funds rate stays on hold and that should provide an anchor for yields out the steep Treasury curve.

7 июня Бен Бернанке выступил с речью «Перспективы экономики США» в Атланте. Эта речь ожидалась с большим вниманием и фактически она ответила на главный вопрос: «Завершится ли QE2 в июне? Ответ – завершится. Останется QE Lite: реинвестирование денег от погашения MBS.

В этой речи Бернанке также ответил на несколько наиболее распространенных обвинений, которые в последнее время звучали в его адрес.

ВЫступление дает хорошее представление того, как ФРС оценивает состояние экономики и какие могут быть дальнейшие шаги. Не имея возможности полностью перевести эту статью, я постарался выделить из нее самые важные тезисы, некоторые из которых перевел.

I would like to thank the organizers for inviting me to participate once again in the International Monetary Conference. I will begin with a brief update on the outlook for the U.S. economy, then discuss recent developments in global commodity markets that are significantly affecting both the U.S. and world economies, and conclude with some thoughts on the prospects for monetary policy.

The Outlook for Growth

U.S. economic growth so far this year looks to have been somewhat slower than expected. Aggregate output increased at only 1.8 percent at an annual rate in the first quarter, and supply chain disruptions associated with the earthquake and tsunami in Japan are hampering economic activity this quarter. A number of indicators also suggest some loss of momentum in the labor market in recent weeks. We are, of course, monitoring these developments. That said, with the effects of the Japanese disaster on manufacturing output likely to dissipate in coming months, and with some moderation in gasoline prices in prospect, growth seems likely to pick up somewhat in the second half of the year. Overall, the economic recovery appears to be continuing at a moderate pace, albeit at a rate that is both uneven across sectors and frustratingly slow from the perspective of millions of unemployed and underemployed workers.

Можно сказать, что влияние землятрясения в Японии на промышленное производство рассеется в ближайшие месяцы, и при некотором уменьшении цен на бензин в перспективе рост во второй половине года должен оказаться несколько выше, чем в первой.

As is often the case, the ability and willingness of households to spend will be an important determinant of the pace at which the economy expands in coming quarters. A range of positive and negative forces is currently influencing both household finances and attitudes. On the positive side, household incomes have been boosted by the net improvement in job market conditions since earlier this year as well as from the reduction in payroll taxes that the Congress passed in December. Increases in household wealth--largely reflecting gains in equity values--and lower debt burdens have also increased consumers' willingness to spend. On the negative side, households are facing some significant headwinds, including increases in food and energy prices, declining home values, continued tightness in some credit markets, and still-high unemployment, all of which have taken a toll on consumer confidence.

Рост благосостояния домашних хозяйств –главным образом благодаря росту акций – и уменьшение долговой нагрузки увеличили готовность потребителей тратить деньги.

Вот он - третий мандат Федрезерва!

Developments in the labor market will be of particular importance in setting the course for household spending. As you know, the jobs situation remains far from normal. For example, aggregate hours of production workers--a comprehensive measure of labor input that reflects the extent of part-time employment and opportunities for overtime as well as the number of people employed--fell, remarkably, by nearly 10 percent from the beginning of the recent recession through October 2009. Although hours of work have increased during the expansion, this measure still remains about 6-1/2 percent below its pre-recession level. For comparison, the maximum decline in aggregate hours worked in the deep 1981-82 recession was less than 6 percent. Other indicators, such as total payroll employment, the ratio of employment to population, and the unemployment rate, paint a similar picture. Particularly concerning is the very high level of long-term unemployment--nearly half of the unemployed have been jobless for more than six months. People without work for long periods can find it increasingly difficult to obtain a job comparable to their previous one, as their skills tend to deteriorate over time and as employers are often reluctant to hire the long-term unemployed.

Although the jobs market remains quite weak and progress has been uneven, overall we have seen signs of gradual improvement. For example, private-sector payrolls increased at an average rate of about 180,000 per month over the first five months of this year, compared with less than 140,000 during the last four months of 2010 and less than 80,000 per month in the four months prior to that. As I noted, however, recent indicators suggest some loss of momentum, with last Friday's jobs market report showing an increase in private payrolls of just 83,000 in May. I expect hiring to pick up from last month's pace as growth strengthens in the second half of the year, but, again, the recent data highlight the need to continue monitoring the jobs situation carefully.

Ситуация с занятостью остается далека от нормальной. Хотя рынок труда остается достаточно слабым и прогресс распределяется неровно, в целом Бернанке видит признаки постепенного улучшения.

Бернанке ожидает, что занятость улучшится во второй половине года, но собирается продолжать постоянно мониторить ситуацию с инфляцией.

The business sector generally presents a more upbeat picture. Capital spending on equipment and software has continued to expand, reflecting an improving sales outlook and the need to replace aging capital. Many U.S. firms, notably in manufacturing but also in services, have benefited from the strong growth of demand in foreign markets. Going forward, investment and hiring in the private sector should be facilitated by the ongoing improvement in credit conditions. Larger businesses remain able to finance themselves at historically low interest rates, and corporate balance sheets are strong. Smaller businesses still face difficulties in obtaining credit, but surveys of both banks and borrowers indicate that conditions are slowly improving for those firms as well.

In contrast, virtually all segments of the construction industry remain troubled. In the residential sector, low home prices and mortgage rates imply that housing is quite affordable by historical standards; yet, with underwriting standards for home mortgages having tightened considerably, many potential homebuyers are unable to qualify for loans. Uncertainties about job prospects and the future course of house prices have also deterred potential buyers. Given these constraints on the demand for housing, and with a large inventory of vacant and foreclosed properties overhanging the market, construction of new single-family homes has remained at very low levels, and house prices have continued to fall. The housing sector typically plays an important role in economic recoveries; the depressed state of housing in the United States is a big reason that the current recovery is less vigorous than we would like.

Бизнес-сектор в целом дает картину улучшения. Но сохраняются проблемы во всех сегментах строительства.

Сектор недвижимости играет важную роль в экономических восстановлениях: депрессивное состояние сектора недвижимости – вот та большая причина, почему текущее восстановление пока еще менее решительно, чем нам хотелось бы, - говорит Бернанке.

Developments in the public sector also help determine the pace of recovery. Here, too, the picture is one of relative weakness. Fiscally constrained state and local governments continue to cut spending and employment. Moreover, the impetus provided to the growth of final demand by federal fiscal policies continues to wane.

The prospect of increasing fiscal drag on the recovery highlights one of the many difficult tradeoffs faced by fiscal policymakers: If the nation is to have a healthy economic future, policymakers urgently need to put the federal government's finances on a sustainable trajectory. But, on the other hand, a sharp fiscal consolidation focused on the very near term could be self-defeating if it were to undercut the still-fragile recovery. The solution to this dilemma, I believe, lies in recognizing that our nation's fiscal problems are inherently long-term in nature. Consequently, the appropriate response is to move quickly to enact a credible, long-term plan for fiscal consolidation. By taking decisions today that lead to fiscal consolidation over a longer horizon, policymakers can avoid a sudden fiscal contraction that could put the recovery at risk. At the same time, establishing a credible plan for reducing future deficits now would not only enhance economic performance in the long run, but could also yield near-term benefits by leading to lower long-term interest rates and increased consumer and business confidence.

Бернанке призывает политиков быстрее решить вопрос с федеральным бюджетом. При этом он считает, что решение этой проблемы - в признании того факта, что национальные бюджетные проблемы носят долгосрочный характер. Короче говоря, давайте скорей долгосрочный план, неважно – выполним он или невыполним.

The Outlook for Inflation

Let me turn to the outlook for inflation. As you all know, over the past year, prices for many commodities have risen sharply, resulting in significantly higher consumer prices for gasoline and other energy products and, to a somewhat lesser extent, for food. Overall inflation measures reflect these price increases: For example, over the six months through April, the price index for personal consumption expenditures has risen at an annual rate of about 3-1/2 percent, compared with an average of less than 1 percent over the preceding two years.

Although the recent increase in inflation is a concern, the appropriate diagnosis and policy response depend on whether the rise in inflation is likely to persist. So far at least, there is not much evidence that inflation is becoming broad-based or ingrained in our economy; indeed, increases in the price of a single product--gasoline--account for the bulk of the recent increase in consumer price inflation.1 Of course, gasoline prices are exceptionally important for both family finances and the broader economy; but the fact that gasoline price increases alone account for so much of the overall increase in inflation suggests that developments in the global market for crude oil and related products, as well as in other commodities markets, are the principal factors behind the recent movements in inflation, rather than factors specific to the U.S. economy. An important implication is that if the prices of energy and other commodities stabilize in ranges near current levels, as futures markets and many forecasters predict, the upward impetus to overall price inflation will wane and the recent increase in inflation will prove transitory. Indeed, the declines in many commodity prices seen over the past few weeks may be an indication that such moderation is occurring. I will discuss commodity prices further momentarily.

Пока нет свидетельств, что инфляция становится повсеместной и внедряется в экономику. Рост цен на бензин дает львиную долю роста потребительской инфляции. Важное значение имеет то, что цены на нефть и другие commodities должны стабилизироваться на текущих уровнях. Недавний рост инфляции окажется проходящим.

Далее Бернанке объясняет, почему он так считает.

Besides the prospect of more-stable commodity prices, two other factors suggest that inflation is likely to return to more subdued levels in the medium term. First, the still-substantial slack in U.S. labor and product markets should continue to have a moderating effect on inflationary pressures. Notably, because of the weak demand for labor, wage increases have not kept pace with productivity gains. Thus the level of unit labor costs in the business sector is lower than it was before the recession. Given the large share of labor costs in the production costs of most firms (typically, a share far larger than that of raw materials costs), subdued unit labor costs should remain a restraining influence on inflation. To be clear, I am not arguing that healthy increases in real wages are inconsistent with low inflation; the two are perfectly consistent so long as productivity growth is reasonably strong.

The second additional factor restraining inflation is the stability of longer-term inflation expectations. Despite the recent pickup in overall inflation, measures of households' longer-term inflation expectations from the Michigan survey, the 10-year inflation projections of professional economists, the 5-year-forward measure of inflation compensation derived from yields on inflation-protected securities, and other measures of longer-term inflation expectations have all remained reasonably stable.2 As long as longer-term inflation expectations are stable, increases in global commodity prices are unlikely to be built into domestic wage- and price-setting processes, and they should therefore have only transitory effects on the rate of inflation. That said, the stability of inflation expectations is ensured only as long as the commitment of the central bank to low and stable inflation remains credible. Thus, the Federal Reserve will continue to closely monitor the evolution of inflation and inflation expectations and will take whatever actions are necessary to keep inflation well controlled.

Два фактора предполагают, что инфляция снизится в среднесрочной перспективе. Первый: слабость рынка труда и производственного рынка будет смягчать инфляционное давление. Второй: стабильность долгосрочных ожиданий инфляции, которая обеспечивается обязательствами центрального банка и верой населения в то, что тот справится.

Commodity Prices

As I noted earlier, the rise in commodity prices has directly increased the rate of inflation while also adversely affecting consumer confidence and consumer spending. Let's look at these price increases in closer detail.

The basic facts are familiar. Oil prices have risen significantly, with the spot price of West Texas Intermediate crude oil near $100 per barrel as of the end of last week, up nearly 40 percent from a year ago. Proportionally, prices of corn and wheat have risen even more, roughly doubling over the past year. And prices of industrial metals have increased notably as well, with aluminum and copper prices up about one-third over the past 12 months. When the price of any product moves sharply, the economist's first instinct is to look for changes in the supply of or demand for that product. And indeed, the recent increase in commodity prices appears largely to be the result of the same factors that drove commodity prices higher throughout much of the past decade: strong gains in global demand that have not been met with commensurate increases in supply.

From 2002 to 2008, a period of sustained increases in commodity prices, world economic activity registered its fastest pace of expansion in decades, rising at an average rate of about 4-1/2 percent per year. This impressive performance was led by the emerging and developing economies, where real activity expanded at a remarkable 7 percent per annum. The emerging market economies have likewise led the way in the recovery from the global financial crisis: From 2008 to 2010, real gross domestic product (GDP) rose cumulatively by about 10 percent in the emerging market economies even as GDP was essentially unchanged, on net, in the advanced economies.3

Naturally, increased economic activity in emerging market economies has increased global demand for raw materials. Moreover, the heavy emphasis on industrial development in many emerging market economies has led their growth to be particularly intensive in the use of commodities, even as the consumption of commodities in advanced economies has stabilized or declined. For example, world oil consumption rose by 14 percent from 2000 to 2010; underlying this overall trend, however, was a 40 percent increase in oil use in emerging market economies and an outright decline of 4-1/2 percent in the advanced economies. In particular, U.S. oil consumption was about 2-1/2 percent lower in 2010 than in 2000, with net imports of oil down nearly 10 percent, even though U.S. real GDP rose by nearly 20 percent over that period.

This dramatic shift in the sources of demand for commodities is not unique to oil. If anything, the pattern is even more striking for industrial metals, where double-digit percentage rates of decline in consumption by the advanced economies over the past decade have been overwhelmed by triple-digit percentage increases in consumption by the emerging market economies.4 Likewise, improving diets in the emerging market economies have significantly increased their demand for agricultural commodities. Importantly, in noting these facts, I intend no criticism of emerging markets; growth in those economies has conferred substantial economic benefits both within those countries and globally, and in any case, the consumption of raw materials relative to population in emerging-market countries remains substantially lower than in the United States and other advanced economies. Nevertheless, it is undeniable that the tremendous growth in emerging market economies has considerably increased global demand for commodities in recent years.

Бернанке объясняет нам, откуда берется высокая инфляция. Во всем виноваты развивающиеся экономики. Они слишком быстро развиваются, отказались от диеты и стали хорошо кушать, а также потреблять слишком много нефти.

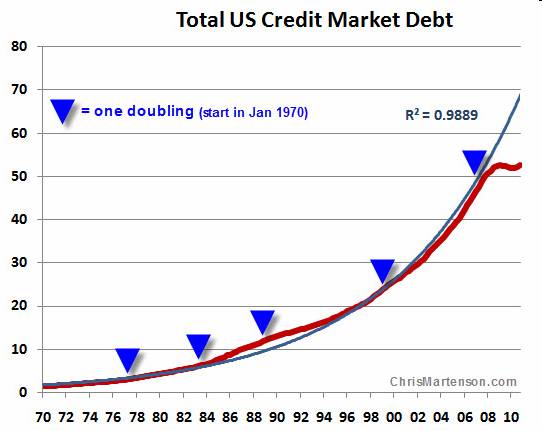

В статье Один график, который объясняет все! описывается один интересный феномен: а именно то, что последние тридцать лет рост общего кредита в США принял абсолютно близкий к экспоненциальному характер. Это было источником бума во многих областях, роста благосостояния населения. Американцы стали очень хорошо жить.

График начинается в 1970 году. Мы видим, что долг удваивался пять раз за четыре декады (синие треугольнички).

Синяя линия представляет собой экспонециальную кривую. Это выглядит неожиданным, но экспоненциальная кривая идеальна подстроилась под этот график. Это означает, что долг рос почти идеальным экспоненциальным образом все 1970-ые, 1980-ые, 1990-ые, 2000 годы.

Представленные здесь цифры являются очень консервативными. Большинство экономистов оценивают долг Америки выше 52 трлн. долларов: 68 трлн. долларов, 75 трлн. долларов и даже выше 100 трлн. долларов. Большая часть долга находится за пределами баланса и поэтому непрозрачна. Америка хорошо пошиковала за последние десятилетия.

В другой статье Две глобальные стратегии описывается, почему это происходило. США, как экономика на 70% состоящая из потребления, требовала дешевого финансирования, чтобы сохранить ее ненасытное потребление. Азии, страны которой стремились стать ведущими промышленными странами, требовалось потребление, чтобы абсорбировать ее растущий экспорт. Таким образом, образовался взаимовыгодный симбиоз двух стратегий.

Подобно тому, как деревья не могут расти до небес, общий кредитный долг тоже не может расти до бесконечности.

Все кончается на этом свете, даже экспоненциальный рост.

Экспоненциальный рост в своей завершающей стадии ведет к чрезмерному насыщению деньгами, беспрецедентным уровням неэффективного инвестирования и парадоксально – к недоиспользованию производственных мощностей.

Другими словами говоря, экспоненциальный рост ведет к возникновению очень опасных дисбалансов, способных вызвать финансовое бедствие, первую фазу которого мы видели в 2008 году.

Что-то должно обязательно случиться, что создаст момент нестабильности, переход в критическую фазу и затем смену состояния финансовой системы. И внезапно то, что раньше работало, перестанет работать.

Насыщение долгом – это не чисто американский феномен, хотя возможно на Америку приходится до 40% от общемирового кредитного долга. Благодаря аналогичным работающим механизмам насыщение долгом стало глобальным явлением.

Gordon T Long дает нам интересную арифметику насыщения долгом.

Если сложить все мировые балансы, то получится приблизительно 200 трлн. долларов. 75% от всех финансовых активов составляют долговые активы – их стоимость примерно 150 трлн. долларов.

Исторический процент в течение длительного периода, выплачиваемый по долгу, примерно 6% годовых. Дивидендный платеж, установленный Федеральной резервной системой США акционерам в 1913 году, тоже по удивительной случайности оказался на уровне 6%.

Таким образом, сегодня мы имеем примерно 9 трлн. долларов ежегодных платежей по долгу, которые должны быть добыты из созидающих добавочную стоимость секторов экономики.

Сегодня экономика США имеет ВВП порядка 15 трлн. долларов, и это составляет 25% мировой экономики. Поэтому глобальная экономика составляет примерно 60 трлн. долларов (официально 62 трлн. долларов)

Таким образом общество должно увеличивать производство на 15% ежегодно ( получено делением 9 трлн. на 60 трлн.), чтобы абсорбировать текущие глобальные ростовщические выплаты.

Думаю, что правильнее все-таки считать, что какая-то часть платежей по долгам должна входить в общемировой ВВП. Мне неизвестно, какая часть от общемирового ВВП идет на эти цели. Допустим это будет 3%, соответственно 1,8 трлн. долларов. Вместо 9 трлн. получается 7,2 трлн. долларов. Требуется ежегодно увеличивать производство на 12%. Очевидно, что это не имеет принципиального значения для рассуждений Gordon T Long.

В последние несколько лет взрывного увеличения долга, пишет далее Gordon T Long, мы прошли ту критическую точку, когда глобальная экономика была способна расти и увеличивать производительность в достаточно высоком темпе, не будучи буквально съедаемой существующим долговым бременем.

К сожалению, все на самом деле обстоит еще хуже.

Одна из проблем в использовании ВВП состоит в том, что этот инструмент измерения роста включает в себя правительственные расходы. А они, как известно, не создают полезного продукта. В случае США правительственные расходы составляют примерно 25% от ВВП страны. Внутри этих 3,7 трлн. долларов находятся 450 млрд. долларов процентных платежей, которые составляют 13% от федеральных затрат США.

Это означает, что к 15% должно еще быть добавлено 3%, и получается примерно 18%.

Таким образом, чтобы продолжать развиваться в текущем режиме, мировой экономике требуются темпы роста 18%. Таких темпов роста нет даже у мирового лидера - Китая.

Глядя на график eurousd я думаю: неужели рынок настолько глуп, чтобы повторно наступать на одни и те же грабли ?

Почему участники рынка к первому четвергу месяца упорно гонят европейскую валюту вверх несмотря на множество негативных факторов, связанных с европейской валютой?

Надо сказать, что картинки двух последних месяцев очень схожи. С 20 чисел месяца евро растет, непосредственно перед заседанием ЕЦБ 4-5 сессий консолидируется на достигнутых уровнях.

Рынок, действительно, еще раз наступил на те же грабли. Что интересно, лингвистическое заклинание «strong vigilance» прозвучало. Но оно не помогло европейской валюте.

Почему-то никто из аналитиков, пишущих в этой рубрике, не упоминал о письме Шойбле. А ведь это официальная позиция Германии, которая требует перепрофилирования греческого долга. И рынок во время выступления Трише упал из-за того, что тот заявил, что против реструктуризации, т.е. против позиции Германии.

Думаю, что пока не появятся какие-то новые реальные идеи, как разрулить греческую проблему, евро продолжит медленно снижаться; вплоть до 20 числа...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (9 ИЮНЯ 2011 ГОДА)

FOREX: В ФОКУСЕ – ЗАСЕДАНИЕ ЕЦБ!

Дьявол кроется в деталях. Жан-Клод Трише в рамках прошедшего в четверг очередного заседания ЕЦБ произнес заветное словосочетание «strong vigilance», однако вместе с тем дал понять, что не намерен пока пересматривать в сторону понижения прогноз по инфляции на 2012 год, которая, как ожидается, составит порядка 1.7% по ИПЦ. Показательно, что после этого пара EUR/USD резко снизилась с 1.4620 до 1.4525. Разочарование в данном случае кроется в том, что нежелание ЕЦБ повышать прогноз по инфляции на следующий год означает, что Центробанк еврозоны, скорее всего, еще один-два раза повысит ставку в текущем году на 0.25%, а затем возьмет паузу, воздержавшись от дальнейшего ужесточения денежной политики. При этом надо понимать, что повышение ставок в текущем году ЕЦБ уже всецело учтено на валютном рынке.

Если оставить лирику, то можно просто взглянуть на динамику доходности 2-х летних немецких гособлигаций, которая ощутимо снизилась после пресс-конференции ЕЦБ, сигнализируя нам всем о том, что покупки EUR/USD под растущий дифференциал процентных ставок между Европой и США сейчас уже не так актуальны.

Вообще, тот факт, что рынок отказывается реагировать на формулировку «strong vigilance» покупками пары EUR/USD, сам по себе ставит под сомнение продолжение восходящего тренда по единой европейской валюте. Вполне возможно, что снижение курса EUR/USD в среду и четверг — это всего лишь фиксация прибыли к росту в предыдущие несколько недель и, что к саммиту ЕС 20 июня мы увидим более высокие ценовые уровни по данной валютной паре, однако при всем при этом «играть» в EUR/USD мы сейчас не хотим.

Добавим, что некоторую поддержку доллару на Forex в четверг также могла оказать статистика по торговому балансу (Trade Balance) из США, дефицит которого неожиданного сократился в апреле до 43.7$ млрд или минимальных значений с декабря 2010 года. По-прежнему, кстати, чувствуется на рынке присутствие тех, кто считает, что само по себе завершение 30 июня QE2 в США может оказать поддержку американской валюте в рамках 2кв2011 года. В принципе здесь же можно развивать идею на тему того, что осознание участниками рынка Forex в ближайшие месяцы того, что ФРС не пойдет на QE3, также может поддержать доллар.

Greece

Ситуация с Грецией постепенно проясняется, однако резкий рост доходности 10-летних греческих облигаций на 0.518% до 16.65% в четверг заставляет с некоторой осторожностью смотреть на евро. Общая идея при этом сводится сейчас к тому, что Афинам в рамках нового 3-х летнего пакета мер будет предоставлено 45 млрд евро. Понижательный риск для евро заключается в том, что новости о возможном предоставлении Греции очередного пакета мер помощи уже отыграны на Forex, но при этом не совсем понятно, как будет проходить «ролловер» или обмен греческих облигаций и какие риски несет в себе данное событие.

Если все резюмировать, то мы не исключаем, что пара EUR/USD на ожиданиях дальнейшего решения проблем Греции может восстановиться вплоть до 1.4860, однако при всем при этом не горим желанием делать сейчас какие-либо ставки.

Сегодняшнее дополнение от Евгения Белоусова

После опубликованной рано утром слабой статистики по торговому балансу в Китае склонность инвесторов к риску резко ослабла. Так, Китай отрапортовал данные по торговому балансу за май в размере $13.05 млрд, что гораздо меньше прогнозируемого объема в $19.8 млрд. Что касается деталей, рост импорта увеличился с 21.8% г/г до 28.4% г/г, а рост экспорта резко замедлился с 29.9% г/г до 19.4% г/г. Применительно к рынкам, на фоне появления признаков замедления темпов восстановления одной из крупнейших экономик мира, инвесторы начали уходить от риска (фьючерс на индекс S&P500 теряет 7 пунктов, FTSE -0.17%, DAX -0.28%, CAC -0.66%), отдавая предпочтение «качеству» – йене, франку, Treasuries. Подпортило настроения трейдеров, ставящих на рост фондовых рынков, также решение ЦБ Кореи повысить процентные ставки с 3% до 3.25%, что стало третьим повышением за этот год.

Тем не менее, дальнейшее снижение на фондовых рынках может быть ограничено на фоне вчерашнего выступления Трише, в контексте которого глава ЕЦБ просигнализировал, что процентные ставки в этом году активно повышаться не будут, так как инфляционные ожидания несколько поумерились.

Что касается валютного рынка, то перспектива снижения инфляционного давления в еврозоне предполагает ухудшение позиций для евро. Ранее многие ожидали, что ЕЦБ будет систематично поднимать ставки раз в 2-3 месяца, но после вчерашнего выступления стало понятно, что после вероятного повышения ставки в следующем месяце, ЕЦБ возьмет выжидательную позицию. Именно разочарование относительно темпа повышения процентных ставок и легло в основу мощного «слива» в паре EUR/USD. В добавок к этому, негативным моментом является еще и то, что по-прежнему нерешенным остается вопрос, каким образом частные инвесторы/кредиторы разделят судьбу греческого долга. В моменте, именно этот фактор может способствовать дальнейшим продажам единой европейской валюты, учитывая то, что доходность греческих бумаг вновь приближается к критическому уровню в 17% (сейчас 16.76%; в конце прошлой недели – ниже 16%). Что касается дальнейших перспектив в паре EUR/USD, то не исключено увидеть консолидации в районе 1.44-1.46 вплоть до 20 июня, когда состоится саммит ЕС, на котором будет обсуждаться греческий вопрос.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 10 ИЮНЯ (14.25)

Мы закрываем шорт в EURNZD, сохраняем остальные позиции, потягиваем стоп в EURCHF к точке входа.

Как мы и предполагали, "чрезвычайная бдительность" не смогла оказать евро никакой поддержки. Ровно на этих словах евро попытался вырасти, и буквально через несколько секунд оказался под волной мощнейших продаж. Это вполне нормальное развитие событий в тех случаях, когда ожидаемое повышение ставки уже включено в котировки валюты. Опытные биржевые спекулянты описывают подобные события поговоркой "Buy the rumour, sell the fact", что по-русски означает "Покупай на слухах, продавай на фактах". Эта идея, правда, родилась на рынке акций. На валютном рынке вместо слухов нужно играть на ожиданиях. После выступления Трише мы закрыли наш спекулятивный шорт в EURNZD, который великолепно справился со своей задачей.

Сегодня азиатские валюты в целом - и наш любимый киви в частности - могут оказаться под некоторым давлением на фоне относительной слабой статистики из КНР. Ее главная слабость заключается в отсутствии мощного положительно сюрприза. В целом цифры отличаются от консенсус-прогноза несущественно, и вряд ли смогут навредить желанию рисковать. Однако покупать высокодоходные валюты, скорее всего, не станут до тех пор, пока не поступит полная разбивка данных по внешней торговле Китая. Как обычно, публикуется она на выходных, чтобы испортить спекулянтам жизнь. Аналитики AForex предполагают, что целиком и полностью слабость импорта и экспорта КНР будет объясняться катастрофой в Японии. Поэтому мы не видим особенного смысла изменять позиционирование в преддверии выходных. С наступающим праздником!

Скоростные автоматические торговые системы, эти рыночные пираньи, скальпирующие микронеэффективности рынка доминируют сейчас на рынке.

8 июня можно было увидеть очень любопытные движения во фьючерсе на натуральный газ, торгуемом на NYMEX. Кому это интересно, могут посмотреть много графиков, поясняющих эти движения на сайте компании NANEX, которая занимается исследованиями манипуляций с помощью алгоритмических систем.

Спустя два дня на 4-часовом графике. Обратите внимание, кстати, что низ шипа - цифры NYMEX существенно отличаются от цифр форексброкера; цена дошла до 4,52, а не 4,58. Это типичная манипуляция форексброкера.

Можно спорить по поводу того, что здесь происходило

Yet aesthetic observations aside, this latest algo appears to be nothing more than a limit order-busting market manipulation device, whose sole purpose is to destabilize and generate volatility for the creator of the algo.

Zero Hedge считает, что здесь работало устройство для манипуляций рынком, которое пожирало лимитордера, и истинная цель которого было дестабилизировать рынок и создать волатильность для создателя алготорговли.

На мой взгляд здесь работала система «ложный пробой», целью которой помимо тривиальной заработать денег была разведка. Она была мощно заправлена капиталом и буквально издевалась над рынком.

Система хотела выяснить: (1) параметры других аналогичных систем, присутствующих на рынке (2) вообще их количество (3) пассивное присутствие других игроков в инструменте - плотность размещения лимитордеров и других ордеров в этом диапазоне. Диапазон кстати очень приличный: 9%. (4) реакция в коррелирующих инструментах и т.д.

Обычно такая разведка производится перед серьезным движением рынка.

Случайно или нет, но ей удалось достаточно серьезно прогнать цену. Естественно, что они не стали пытаться пробиться через уровень 4,5. Здесь могло стоять очень много заявок на покупку, да и живые трейдеры могли спохватиться. Самая большая волна заняла всего 9 секунд.

В интервале 4,52-4,73 были такие же объемы, как и в синусоиде, и это говорит о том, что человек скорее всего не подключался к торговле. От начала и до конца работал только робот.

А вот что пишет NANEX

Depth of book is 10 levels of bid prices and 10 levels of ask prices. The bid levels start with the best (highest) bid, and drop in price 10 levels. Ask levels start with the best (lowest) ask, and increase in price 10 levels. The different in price between levels is not always the same. It depends on traders submitting bids and offers. In other words, depth of book shows the 10 best bid prices, and 10 best ask prices.

In a normal market, prices move lower when the number of contracts at the top level bid are executed. The next highest bid level then becomes the top level, and the 3rd level becomes the second and so forth. A new level is then added below the previous lowest level. On our our depth charts display, you would see this behavior as a change in color of the top level bid from the red end of the spectrum towards the violet end.

On June 8, 2011, starting at 19:39 Eastern Time, trade prices began oscillating almost harmonically along with the depth of book. However, prices rose as bid were executed, and prices declined when offers were executed -- the exact opposite of a market based on supply and demand. Notice that when the prices go up, the color on the ask side remains mostly unchanged, but the color on the bid side goes from red to violet. When prices go down, the color on the bid side remains mostly unchanged, but the color on the ask side goes from red to violet. This is highly unusual.

Upon closer inspection, we find that price oscillates from low to high when trades are executing against the highest bid price level. After reaching a peak, prices then move down as trades execute against the highest ask price level. This is completely opposite of normal market behavior.

The amplitude (difference between the highest price and lowest price) of each oscillation slowly increases, until a final violent downward swing on high volume. There also appears to be 3 groups of these oscillations or perhaps two intervals separating these oscillations. It's almost as if someone is executing a new algorithm that has it's buying/selling signals crossed. Most disturbing to us is the high volume violent sell off that affects not only the natural gas market, but all the other trading instruments affected by it.

NANEX здесь подмечает интересную особенность. При росте цены сделки исполнялись по биду, а при падении по аску. Это противоположно тому, как рынок должен себя вести.

Резюме: не занимайтесь скальпированием, господа.

Алготрейдер, этот настраиваемый «однорукий бандит», вас все-равно обыграет.

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений. Читая мой прогноз российского рынка следует учитывать, что он является продолжением вью рынка.

ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU

В четверг Штаты все-таки раскачались на восстановительное движение, и оно получилось самым успешным с начала падения. Внешний позитив хорошо двинул и наш рынок, индекс ММВБ закрылся +1.65%. Однако запал быков в Штатах быстро кончился, все утро S&P падает обратно, и похоже без повторного испытания на прочность поддержки 1276 не обойдется. От нашего закрытия впрочем Штаты упали не сильно, а нефть так и вовсе выросла, поэтому открытие у нас выйдет более-менее нейтральным. Теперь ждем пока Штаты определятся с поддержкой и найдут точку разворота для второй попытки восстановления. В процессе этого поиска может попилить. В понедельник, напоминаю, Россия отдыхает, поэтому если S&P успеют выйти на движение за понедельник, вторник можем открыть с существенными гэпами. Выход статистики в США: 16:30 Индекс цен на импорт, 22:00 Баланс федерального бюджета.

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

1700 пунктов по индексу ММВБ вчера были почти достигнуты и наступил, возможно, переломный момент. Хотя мы уже отвыкли от этого за последние дни, но сегодня я ожидаю гэпа вниз с продолжением и закрытием в минус. Для этого вижу две причины. Первая: ситуация с Грецией опять неясная и будет давить на рынок. Вторая причина: Китай. Примерно неделю назад китайский Shanghai Composite выдал серьезный технический сигнал вниз и сегодня похоже он дал подтверждение на дальнейшее движение.

Когда идет выход из программы QE2, наш рынок не может остаться в стороне. Сегодня на закрытии мы можем увидеть и серьезный минус – порядка 1,5-2% (фикс предыдущего роста перед длинными выходными).

ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU

У фсипа получился вчера отскок, невысокий, до 1294, что слабенько, поэтому утром наблюдаем его на 1283, на 5 пунктов ниже уровней, при которых мы закрывались (1288). Выкупиться амерам сегодня выше 1300 было бы удачей для быков, закрыли бы неделю в плюсе, однако больше вероятность того, что закроют неделю в минусе.

Наши вчера до 12 часов попробовали достать 1280, почти получилось, ГП ткнул 210, РН проколола 249, но остальные акции не поддержали рост, в итоге все ухнуло вниз, ГП к 206, РН к 245. Тем не менее на растущем фсипе рынок стал снова подниматься, а под наше закрытие пошел в рост всем спектром, РН прошла 252, ГП 212, а сбер 99 (пройдя +3% вертикально), в итоге мамба почти достала 1697, а закрылась 1292. Несмотря на припавший фсип, наши хотят открыться сегодня нейтрально, и возможно попробуют рублик прибавить в ГП и РН утром, но это все можно шортить, потому что после этого обязан быть откат на -3 рубля, к 210 по ГП и к 249 по РН, откуда возможно пойдет новая попытка к росту, но в итоге по дню ГП и РН не должны показать заметного плюса, я бы ожидал увидеть их в минусе на закрытии, итак за неделю они слишком сильно выросли, есть перекупленность.

Учтем также, что в понедельник у нас выходной, а весь мир торгует, и нет особого смыла закрывать мамбу выше 1700 именно сегодня, инициаторы подъема с 1600 к 1700 против внешнего фона должны фикситься об тех инвесторов, кто ждал пробоя 1280 для входа в рынок и теперь полезут как зомби на человеческий запах))). Пробой 1700 по мамбе ни фига не подготовлен, как и 1290, так что надо садиться на 1675-80 сверху, а это -1% минуса. Так что шортим сегодня в первой половине сессии, кстати мамба может и не -1%, а -2% потерять, если фикс во второй половине дня продолжится.

ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU

В четверг американские фондовые индексы все же сумели завершить торговую сессию ростом впервые за 7 последних дней. Это был небольшой отскок вверх на низких объемах (торговый оборот вчера составил 6,31 млрд. акций, что на 20% ниже среднегодового уровня), с сохранением перевеса «медвежьих» настроений на биржах. Ряд аналитиков ждет, что в июне индекс S&P-500 опустится к своему мартовскому минимуму – 1250 п., где сейчас проходит 200-дневная скользящая средняя. Из вышедшей вчера статистики можно выделить очередные слабые данные с рынка труда: рост числа первичных обращений за пособием по безработице на 1 тыс. до 427 тыс. Дефицит торгового баланса США сократился в апреле с $46,8 до $43,7 млрд. из-за прироста экспорта на 1,3% до $175,6 млрд. В итоге вчера на NYSE в лидерах роста были акции банков и нефтяников.

На своей вчерашней пресс-конференции глава ЕЦБ Ж.-К. Трише четко дал понять, что его ведомство готово в следующем месяце повысить процентную ставку. Поэтому внятного объяснения существенному ослаблению позиций евро против доллара (EUR/USD 1,4495), кроме как фиксация длинных позиций по евро, пока мы не видим.

Цены на нефть продолжают лететь вверх благодаря ОПЕК. Якобы участники нефтяного картеля не смогли договориться в части оценки перспектив роста мировой экономики, а значит и объемов потребления нефти. Поэтому в пятницу утром мы видим котировки нефти марки Brent возле уровня $120/барр.

Торги на азиатских биржах сегодня проходят в основном в красной зоне: MSCI Asia -1,3%. Банк Кореи сегодня принял решение ужесточить денежно-кредитную политику и поднял процентную ставку с 3% до 3,25%. Китайская статистика по внешней торговле за май показывает тенденцию на сокращение экспорта: +19,4% г/г против +29,9% в апреле и росту импорта: +28,4% г/г против +21,8% в апреле.

Открытие торгов на российских биржах в пятницу мы увидим в нейтральной зоне. Вчера индексу ММВБ удалось закрепиться выше уровня 1675 п., однако рубеж обороны «медведей» на уровне 1695 п. рынок сходу взять не смог. Всю неделю наши биржевые индикаторы разгонялись вверх бумагами Газпрома и Роснефти. Вчера к ним присоединились акции Сбербанка. То есть пока мы видим лишь спекулятивный спрос в тяжеловесных «индексных» акциях, и такой рост не выглядит прочным. Во втором эшелоне бумаг можно ждать увеличения спроса на акции производителей минеральных удобрений по факту снижения прогноза по объемам производства зерна от Министерства сельского хозяйства США.

Сегодня в 16-30 ждем данных из США по ценам на экспорт и импорт за май. В 22-00 Минфин США опубликует отчет об исполнении федерального бюджета за май.