В начале года я написал статью: США в 2011 году: есть ли выход из этой экономической ситуации? В ней шла речь о том, что ситуация в экономике Америки приняла характер замкнутого круга. Это, образно говоря, когда приходится делать то, чего делать нельзя, поскольку если делать то, что можно делать, то очень скоро окажется, что этого делать тоже нельзя.

Эта статья является логическим продолжением той статьи и на мой взгляд дает очень хорошее объяснение происходящего в Америке, но, увы, не дает нам ответа на вопрос о том, что будет дальше.

На мой взгляд существует два варианта дальнейшего развития событий на горизонте 2-3 лет.

(1) Реформа мировой финансовой системы, включающая девальвацию доллара и и лишение его роли резервной валюты с перерасчетом Америкой своих доходов и расходов. При этом возможна какая-то вариация дефолта США.

(2) Второй вариант – это гиперинфляция. Гиперинфляция, кстати, тоже является разновидностью дефолта - это дефолт в скрытой форме. Гиперинфляция обесценивает не только сбережения, но и долги.

Когда вы дочитаете статью до конца, вы поймете, почему я так думаю.

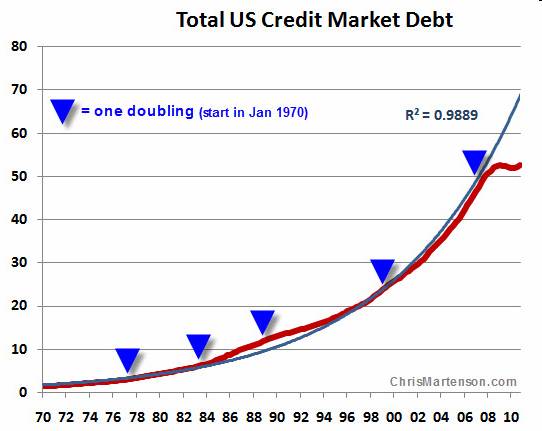

Есть один график, который достаточно исчерпывающе описывает все, что происходило с Америкой в последние 30 лет. Это график общего кредитного рыночного долга США.

Крис Мортенсен в своей статье «Почему рост мертв» обращает внимание на один феномен: а именно, что последние тридцать лет рост общего кредита в США принял абсолютно близкий к экспоненциальному характер. Это было источником бума во многих областях, роста благосостояния населения. Это источник нынешних проблем.

Рассуждения Криса, касающиеся этого графика, приведены далее с минимальными сокращениями и имеют важное фундаментальное значение для понимания происходящего на рынках.

Общий кредитный рыночный долг ("Total Credit Market Debt") охватывает все – долг финансового сектора, правительственный долг (федеральный, штаты, местные правительства), долг домашних хозяйств, корпоративный долг и представлен на графике жирной красной линией (данные Федрезерва).

График начинается в 1970 году. Зададим теперь вопрос: Сколько времени проходит, прежде чем долг удваивается, и затем снова удваивается? Мы видим, что долг удваивался пять раз за четыре декады (синие треугольнички).

Затем мы попробуем подогнать под график экспоненциальную кривую(синяя линия). Это выглядит неожиданным, но экспоненциальная кривая идеальна подстроилась под этот график. Это означает, что долг рос почти идеальным экспоненциальным образом все 1970-ые, 1980-ые, 1990-ые, 2000 годы.

Для того, чтобы экспоненциальная кривая сохранилась, необходимо, чтобы за текущую декаду долг кредитного рынка снова удвоился с 52 трлн. до 104 трлн. долларов.

Наконец заметим, что наиболее серьезное расхождение между идеализированной экспоненциальной кривой и данными случилось в 2008 году – и до сих пор кривая даже и удаленно не начала возвращаться к своей прежней траектории.

Это объясняет все!

Это объясняет, почему 2 трлн. долларов не смогли вызвать ощутимого результата нигде, кроме нескольких областей (банкинг, корпоративные прибыли). Это объясняет, почему дела не идут хорошо и почему многие люди испытывают полное отвращение относительно состояния дел в экономике. Это объясняет, почему существует такой огромный разрыв между государственными пенсиями и обещаниями, которые щедро раздавались в последнее в последние четыре десятилетия, и не могут быть выполнены в текущих бюджетных условиях.

Вся наша денежная система и если брать более широко – наше ощущение прав и потребностей и ожидания будущего роста были сформированы в ответ и исключительно во взаимосвязи с экспоненциальным кредитным ростом. Вот почему Бернанке может напечатать еще несколько триллионов и не достичь реально никакого результата. Это потому, что кредитная машина роста ждет, требует и так или иначе зависит от кредитного удвоения в течение ближайшего десятилетия.

Если взять за ориентир, что система должна сохранить экспоненциальный рост, необходимо в ближайшие 5-7 лет удвоить общий кредитный долг, что требует примерно создания 5 трлн. долларов (!) нового кредита ежегодно. Почти три года прошли без заметного увеличения общего кредитного рыночного долга, что создало отставание примерно на 15 трлн. долларов

Что будет в том случае, если кредит не сможет расти экспоненциально? У нас уже есть ответ, потому что это реальность последних трех лет. Долги не могут обслуживаться, первыми под удар попадают наиболее закредитованные участники (Леман, Греция, недвижимость Лас-Вегаса), а затем костяшки начинают падать одна за другой по направлению к центру. Деньги накапливаются, но «тяги» нет никакой. То, что начинается, как временная программа обеспечения ликвидностью, становится постоянной программой печатания денег, от которой система начинает зависеть только для того, чтобы функционировать.

Прекращение печатания денег может быть лишь временным. Длительная и огромная турбулентность станет результатом последующего ответа властей.

Таковы рассуждения Криса Мортенсена по поводу общего кредитного долга США.

Благодаря этому США с его огромным населением в 300 миллионов человек занимает 10-ое место в мире по размеру ВВП, приходящемуся на душу населения. Впереди лишь очень небольшие по численности населения страны, играющие роль финансовых центров, либо крупные производители нефти.

Европейский Союз (условно) в этом списке - №41, мир - №99, Россия - №71, а Китай №126.

График общего кредитного долга имеет много сходства с графиком госдолга США.

Причины понятны; не буду на них останавливаться.

Хочу акцентировать внимание еще на некоторые моменты, на которые не обращает внимание Крис Мортенсен.

Первый вопрос: За счет чего стал возможен экспоненциальный рост долга?

Прежде всего, за счет того, что в начале 70-ых годов доллар окончательно вытеснил британский фунт и за ним утвердилась роль мировой резервной валюты.

Именно статусом доллара как мировой резервной валюты США обязаны своему благополучию и процветанию и возможности длительное время жить в долг. За последние двадцать лет он увеличился в пять раз! Представляете себе: они в пять раз увеличили свои долги и никто с них за это не спрашивает.

За счет чего происходило ускорение роста кредитного долга с середины 90-ых годов?

За счет бума в Азии, за счет бурного роста Китая и главное: за счет согласия развивающихся стран конвертироватьть свои накопленные богатства в американский доллар и предоставляя Америке возможность ими распоряжаться. Эти деньги создали то богатство и тот высокий уровень жизни, которое мы сейчас наблюдаем в Америке.

Вот так выглядит график изменения валютных резервов Китая. Похоже на график общего кредитного долга США, не правда ли?

График общего кредитного долга США отражает то, каким образом эта страна паразитировала за счет более успешных экономик. Т.е. при более эффективной организации производства, меньших издержек другие страны поддерживали в США высокий уровень жизни, кредитуя Америку во всех сферах, как частных, так и государственных.

Американская экономика в 2008 году слетела с колеи экспоненциального долгового роста. Кажется, что этот этап экономического развития закончился. Возможно, так оно и есть.

Тем не менее, попытки вернуться на кривую экспоненциального роста долга, насколько безрассудными они бы не выглядели, будут - все экономические процессы склонны к своему логическому завершению.

Простая арифметика показывает, что Америке для того, чтобы вернуться на траекторию экспоненциального роста необходимо создавать 5 трлн. долларов нового кредита + компенсировать отставание в 15 трлн. долларов – это еще 2,5-3 трлн. долларов ежегодно. Это если исходить из предположения, что удвоение произойдет через 5-7 лет.

Вариант дефолта Америки в ближайшие несколько лет отбрасываем ввиду его абсурдности. Не так уж велик у них пока госдолг относительно ВВП: всего чуть больше 100%. Есть примеры и похуже, и среди высокоразвитых стран – та же Япония, например, имеет долг почти 200 % от ВВП.

Так что необходимо Америке сделать, чтобы удвоить общий кредитный долг Америке ?

Вы, наверно, уже догадались. ГИПЕРИНФЛЯЦИЯ.

Гиперинфляция – понятие относительное. Америка – не Зимбабве, для нее инфляция в 40-50% в год по сути является гиперинфляцией, во всяком случае по последствиям.

По мнению некоторых авторитетов (Джон Вильямс, Марк Фабер) уже сейчас реальная инфляция в Америке где-то в районе 7-10%, а если не учитывать продолжающий деградировать в плане цен сектор недвижимости, то наверно она уже в районе 10-12%.

Мало кто верит в те лукавые цифры, которые дает национальное бюро статистики: 1,6% в годовом выражении – это несерьезно.

Так что процесс уже запущен...

Комментарии отключены.