Глядя на график eurousd я думаю: неужели рынок настолько глуп, чтобы повторно наступать на одни и те же грабли ?

Почему участники рынка к первому четвергу месяца упорно гонят европейскую валюту вверх несмотря на множество негативных факторов, связанных с европейской валютой?

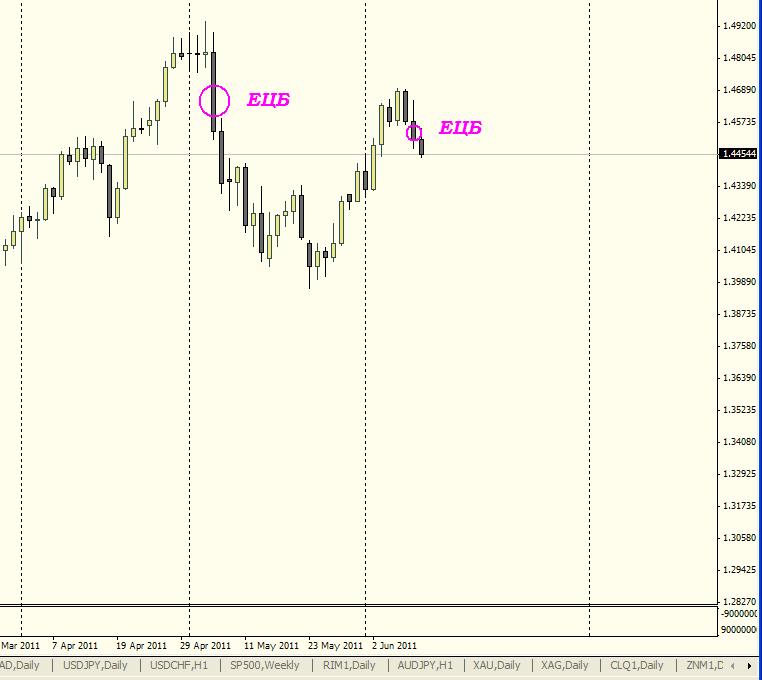

Надо сказать, что картинки двух последних месяцев очень схожи. С 20 чисел месяца евро растет, непосредственно перед заседанием ЕЦБ 4-5 сессий консолидируется на достигнутых уровнях.

Рынок, действительно, еще раз наступил на те же грабли. Что интересно, лингвистическое заклинание «strong vigilance» прозвучало. Но оно не помогло европейской валюте.

Почему-то никто из аналитиков, пишущих в этой рубрике, не упоминал о письме Шойбле. А ведь это официальная позиция Германии, которая требует перепрофилирования греческого долга. И рынок во время выступления Трише упал из-за того, что тот заявил, что против реструктуризации, т.е. против позиции Германии.

Думаю, что пока не появятся какие-то новые реальные идеи, как разрулить греческую проблему, евро продолжит медленно снижаться; вплоть до 20 числа...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS (9 ИЮНЯ 2011 ГОДА)

FOREX: В ФОКУСЕ – ЗАСЕДАНИЕ ЕЦБ!

Дьявол кроется в деталях. Жан-Клод Трише в рамках прошедшего в четверг очередного заседания ЕЦБ произнес заветное словосочетание «strong vigilance», однако вместе с тем дал понять, что не намерен пока пересматривать в сторону понижения прогноз по инфляции на 2012 год, которая, как ожидается, составит порядка 1.7% по ИПЦ. Показательно, что после этого пара EUR/USD резко снизилась с 1.4620 до 1.4525. Разочарование в данном случае кроется в том, что нежелание ЕЦБ повышать прогноз по инфляции на следующий год означает, что Центробанк еврозоны, скорее всего, еще один-два раза повысит ставку в текущем году на 0.25%, а затем возьмет паузу, воздержавшись от дальнейшего ужесточения денежной политики. При этом надо понимать, что повышение ставок в текущем году ЕЦБ уже всецело учтено на валютном рынке.

Если оставить лирику, то можно просто взглянуть на динамику доходности 2-х летних немецких гособлигаций, которая ощутимо снизилась после пресс-конференции ЕЦБ, сигнализируя нам всем о том, что покупки EUR/USD под растущий дифференциал процентных ставок между Европой и США сейчас уже не так актуальны.

Вообще, тот факт, что рынок отказывается реагировать на формулировку «strong vigilance» покупками пары EUR/USD, сам по себе ставит под сомнение продолжение восходящего тренда по единой европейской валюте. Вполне возможно, что снижение курса EUR/USD в среду и четверг — это всего лишь фиксация прибыли к росту в предыдущие несколько недель и, что к саммиту ЕС 20 июня мы увидим более высокие ценовые уровни по данной валютной паре, однако при всем при этом «играть» в EUR/USD мы сейчас не хотим.

Добавим, что некоторую поддержку доллару на Forex в четверг также могла оказать статистика по торговому балансу (Trade Balance) из США, дефицит которого неожиданного сократился в апреле до 43.7$ млрд или минимальных значений с декабря 2010 года. По-прежнему, кстати, чувствуется на рынке присутствие тех, кто считает, что само по себе завершение 30 июня QE2 в США может оказать поддержку американской валюте в рамках 2кв2011 года. В принципе здесь же можно развивать идею на тему того, что осознание участниками рынка Forex в ближайшие месяцы того, что ФРС не пойдет на QE3, также может поддержать доллар.

Greece

Ситуация с Грецией постепенно проясняется, однако резкий рост доходности 10-летних греческих облигаций на 0.518% до 16.65% в четверг заставляет с некоторой осторожностью смотреть на евро. Общая идея при этом сводится сейчас к тому, что Афинам в рамках нового 3-х летнего пакета мер будет предоставлено 45 млрд евро. Понижательный риск для евро заключается в том, что новости о возможном предоставлении Греции очередного пакета мер помощи уже отыграны на Forex, но при этом не совсем понятно, как будет проходить «ролловер» или обмен греческих облигаций и какие риски несет в себе данное событие.

Если все резюмировать, то мы не исключаем, что пара EUR/USD на ожиданиях дальнейшего решения проблем Греции может восстановиться вплоть до 1.4860, однако при всем при этом не горим желанием делать сейчас какие-либо ставки.

Сегодняшнее дополнение от Евгения Белоусова

После опубликованной рано утром слабой статистики по торговому балансу в Китае склонность инвесторов к риску резко ослабла. Так, Китай отрапортовал данные по торговому балансу за май в размере $13.05 млрд, что гораздо меньше прогнозируемого объема в $19.8 млрд. Что касается деталей, рост импорта увеличился с 21.8% г/г до 28.4% г/г, а рост экспорта резко замедлился с 29.9% г/г до 19.4% г/г. Применительно к рынкам, на фоне появления признаков замедления темпов восстановления одной из крупнейших экономик мира, инвесторы начали уходить от риска (фьючерс на индекс S&P500 теряет 7 пунктов, FTSE -0.17%, DAX -0.28%, CAC -0.66%), отдавая предпочтение «качеству» – йене, франку, Treasuries. Подпортило настроения трейдеров, ставящих на рост фондовых рынков, также решение ЦБ Кореи повысить процентные ставки с 3% до 3.25%, что стало третьим повышением за этот год.

Тем не менее, дальнейшее снижение на фондовых рынках может быть ограничено на фоне вчерашнего выступления Трише, в контексте которого глава ЕЦБ просигнализировал, что процентные ставки в этом году активно повышаться не будут, так как инфляционные ожидания несколько поумерились.

Что касается валютного рынка, то перспектива снижения инфляционного давления в еврозоне предполагает ухудшение позиций для евро. Ранее многие ожидали, что ЕЦБ будет систематично поднимать ставки раз в 2-3 месяца, но после вчерашнего выступления стало понятно, что после вероятного повышения ставки в следующем месяце, ЕЦБ возьмет выжидательную позицию. Именно разочарование относительно темпа повышения процентных ставок и легло в основу мощного «слива» в паре EUR/USD. В добавок к этому, негативным моментом является еще и то, что по-прежнему нерешенным остается вопрос, каким образом частные инвесторы/кредиторы разделят судьбу греческого долга. В моменте, именно этот фактор может способствовать дальнейшим продажам единой европейской валюты, учитывая то, что доходность греческих бумаг вновь приближается к критическому уровню в 17% (сейчас 16.76%; в конце прошлой недели – ниже 16%). Что касается дальнейших перспектив в паре EUR/USD, то не исключено увидеть консолидации в районе 1.44-1.46 вплоть до 20 июня, когда состоится саммит ЕС, на котором будет обсуждаться греческий вопрос.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 10 ИЮНЯ (14.25)

Мы закрываем шорт в EURNZD, сохраняем остальные позиции, потягиваем стоп в EURCHF к точке входа.

Как мы и предполагали, "чрезвычайная бдительность" не смогла оказать евро никакой поддержки. Ровно на этих словах евро попытался вырасти, и буквально через несколько секунд оказался под волной мощнейших продаж. Это вполне нормальное развитие событий в тех случаях, когда ожидаемое повышение ставки уже включено в котировки валюты. Опытные биржевые спекулянты описывают подобные события поговоркой "Buy the rumour, sell the fact", что по-русски означает "Покупай на слухах, продавай на фактах". Эта идея, правда, родилась на рынке акций. На валютном рынке вместо слухов нужно играть на ожиданиях. После выступления Трише мы закрыли наш спекулятивный шорт в EURNZD, который великолепно справился со своей задачей.

Сегодня азиатские валюты в целом - и наш любимый киви в частности - могут оказаться под некоторым давлением на фоне относительной слабой статистики из КНР. Ее главная слабость заключается в отсутствии мощного положительно сюрприза. В целом цифры отличаются от консенсус-прогноза несущественно, и вряд ли смогут навредить желанию рисковать. Однако покупать высокодоходные валюты, скорее всего, не станут до тех пор, пока не поступит полная разбивка данных по внешней торговле Китая. Как обычно, публикуется она на выходных, чтобы испортить спекулянтам жизнь. Аналитики AForex предполагают, что целиком и полностью слабость импорта и экспорта КНР будет объясняться катастрофой в Японии. Поэтому мы не видим особенного смысла изменять позиционирование в преддверии выходных. С наступающим праздником!