В сегодняшнем вью рынка я описал все возможные сценарии для рынков акций и облигаций в зависимости от того, как будет развиваться ситуация вокруг госдолга США. Я обошел молчанием лишь американский доллар.

Но здесь все относительно понятно. В случае достижения консенсуса мы увидим временный, трудно сказать насколько, рост доллара. В случае технического дефолта мы увидим падение доллара и индекс доллара станет ниже 73 (сейчас 74,28).

Эйфория относительно евро, возникщая после сенсационных решений евросаммита, начинает улетучиваться по мере углубления в детали и появления аналитических записок от крупных банков. CDS и доходности облигаций проблемных стран Европы пошли вверх.

Главный вопрос, который непонятен банкирам, откуда возьмется столько денег?

Это мне напоминает один анекдот.

Пришли мышки к главному мудрецу – петуху и жалуются: коты нас стали сильно обижать, совсем жизни не дают. Что нам делать?

А вы превратитесь в кроликов, - советует им петух.

Обрадовались мышки, побежали. Вдруг одна из них, самая умная, сообразила:Подождите. Мы же забыли спросить, как нам превратиться в кроликов.

Вернулись, спрашивают.

Петух им отвечает: А это уж ваше дело – как превратиться в кроликов. Я указал вам направление, в каком действовать, а дальше уж вам самим думать, как превратиться в кроликов.

Мне кажется это точь-в точь как и судьбоносные решения прошедшего евросаммита.

План, конечно, хорош, но как его исполнить?

Главное, что евро исчерпал на мой взгляд все по-настоящему серьезные позитивные драйверы на обозримое будущее. Вопрос теперь только в том, насколько он сможет уйти вверх на слабости доллара?

Так что в продолжающемся перетягивании каната шансы доллара и евро пожалуй примерно равны и евро в течение достаточно продолжительного времени может остаться в боковике 1,37-1,45.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: "боковой" тренд!?

Мы невольно возвращаемся к уже озвученной ранее идеи о том, что большая часть лета на Forex в случае с парой EUR/USD может пройти под знаком «бокового» тренда. В данном случае речь идет о том, что вплоть до начала осени курс евро может быть зажат в границах коридора 1.40-1.46/1.47. В принципе все можно свести к тому, что на недельном графике EUR/USD мы можем сейчас наблюдать формирование фигуры технического анализа «треугольник», до реализации которой лучше воздержаться от открытия среднесрочных или долгосрочных позиций.

Относительно фундаментальной картины рынка мы выделяем сейчас целую плеяду факторов, которые в ближайшие 1-2 недели предопределят ход торгов на Forex:

Публикация и обсуждение деталей второго пакета мер помощи Греции. Решения принятые в Брюсселе 21 июля мы рассматриваем как весомый аргумент в краткосрочном периоде для закрытия «коротких» позиций по евро и возможный повод для спекулятивного роста курса единой валюты в район 1.46 или даже выше. Главное в данном случае понимать, что данные решения могут нести в себе и понижательные риски для EUR/USD. В частности, инвесторы могут испугаться деталей или подробностей нового плана особенно в вопросе обмена старых греческих облигаций на новые. Также в данном случае интересно будет узнать, как S&P и Moody's отреагируют на грядущую реструктуризацию госдолга Афин.

Госдолг США. Любое затягивание вопроса относительно расширения верхней планки заимствований для США может в итоге трактоваться на Forex как еще один спекулятивный повод загнать пару EUR/USD на более высокие уровни. Опять же негативом для американской валюты может быть тот сценарий развития событий, когда все решения ко 2 августа будут приняты, однако вслед за этим не последует укрепление курса доллара США. В этой связи можно предположить, что тема состояния бюджета США до 2 августа может быть одной из самых «горячих» на FX.

Мы вполне допускаем и тот сценарий развития событий, когда все точки над i будут расставлены не на этой, а только на следующей неделе, когда 4 августа состоится очередное заседание ЕЦБ, а 5 августа в США будет опубликован июльский отчет по занятости (Nonfarm payrolls). Что касается ЕЦБ, то в данном случае многое может зависеть от того, прозвучит ли вновь формулировка «strong vigilance», так необходимая, чтобы оправдывать рост курса евро. Если говорить о статистике из США, то данные, на наш взгляд, помогут в полной мере оценить общее состояние американской экономики и понять, будет ли в рамках очередного заседания ФРС 9 августа, либо в рамках выступления Бена Бернанке в Jackson Hole сказано о возможном запуске со временем третьего раунда количественного смягчения.

В общем, надо понимать, что сейчас есть большое количество вопросов, до получения которых мы можем оказаться заложниками «бокового» тренда. Что касается проведения параллелий с ситуаций годичной давности, когда после утверждения первого пакета мер помощи Греции курс EUR/USD вырос с 1.20 до 1.40, то мы не исключаем того, что история могла бы повториться, однако для начала предпочли бы увидеть рост пары EUR/USD выше 1.4550\80.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 25 ИЮЛЯ (14.17)

Разочарованное ожидание

Мы покупаем NZDCAD, NZDUSD, держим шорт в USDJPY, продаем USDCHF на росте, AUDNZD.

Выходные прошли, а республиканцы и демократы так ни о чем и не договорились. Вопрос потолка по госдолгу США остается в подвешенном состоянии, а о бюджете вообще не приходится говорить. Вместо того, чтобы придти к консенсусу, заморские политики породили на выходных еще один план действий. Это предложение демократов о достаточно существенном сокращении дефицита (примерно на 3 трлн.), причем без агрессивного повышения налогов. Теперь на рассмотрении находится три предложения, каждое из которых имеет свое рациональное зерно, но в каждом есть и жирная ложка дегтя.

Ситуация в США, на самом деле, описывается достаточно просто. Все понимают, что дефицит нужно ликвидировать. Но республиканцы не хотят повышать налоги, а демократы - не хотят сокращать расходы. Обе партии желают жить хорошо, осознают, что потолок заимствований придется повысить, но используют его как инструмент политического давления на противника. И чем дольше они тянут, тем хуже будет для доллара. AForex перешел в чистую короткую позицию по USD, поделенную примерно поровну между низкодоходными JPY и CHF и высокодоходным NZD. Длинная позиция в киви вообще кажется нам одной из лучших трейд идей недели. В четверг состоится очередное заседание Резервного Банка Новой Зеландии, по итогам которого рынок наверняка получит намек на скорый отказ от экстренно мягкой монетарной политики (ее банк проводит после землетрясения в Крайстчерче). Особенно интересна длинная позиция в NZDCAD после слабых данных по инфляции в Канаде, опубликованных на прошлой неделе.

Что-то не совсем ладно с этим новым планом помощи Греции. Эйфория как-то быстро прошла, CDS и доходности облигаций проблемных стран Европы пошли вверх.

Греческий план помощи детализирован, продолжение кризиса очень вероятно.

Сохраняются сомнения относительно траектории экономики и способности получить доходы от приватизации сколько-нибудь близкие к ожидаемым

Набор инструментов для достойного ответа на распространение кризиса по еврозоне иссяк.

Создано три новых инструмента:

Предупредительная программа

Механизм кредитования для рекапитализации банков для незадействованных в программе стран

Программа по покупке облигаций на вторичном рынке

However, the level of detail provided is low, making it hard at this stage to really tell how the new tools will work in practice and how efficient they will end up being. In particular, there is insufficient information available to tell how preventive those tools will end up being deployed and this is related to the lack of clarity surrounding the so called “appropriate conditionality” that will be imposed on member countries accessing these new help mechanisms.

Однако уровень детализации мал и непонятно, как это все будет работать.

Средства хороши, но не хватает «огневой мощи»

Nice tools but no firing power: In our view a key limitation of the announcement is that it did not address the size of the EFSF. We have recently argued that a prerequisite to increase the flexibility of the EFSF was to increase very significantly its size with a view of ultimately having a lending capacity of around Eur2trn. Indeed, under the amended EFSF which will aim at having a lending capacity of Eur440bn, and given current and likely commitments, the EFSF will be left with a little more than Eur300bn of lending and or buying capacity – a too small amount to restore investor’s confidence that the euro area has once and for all dealt with its sovereign crisis. The crisis will in our view linger with markets likely to test the EFSF firepower.

Ключевая проблема: меры не соответствуют возможностям EFSF.

300 млрд. долларов имеющихся средств слишком мало, чтобы дать уверенность рынкам в том, что еврозона справится со всеми проблемами.

EFSF нужно увеличить до 2 трлн. долларов

Европейский долговой кризис на взгляд аналитиков RBS может продолжиться...

Сегодня будет четыре прогноза российского рынка. На мой взгляд, они неплохо дополняют друг друга в плане информации и позволяют составить определенный консенсус мнений.

В пятницу Штаты решили уйти в небольшую коррекцию, наш рынок, впрочем, успешно сопротивлялся внешнему негативу, индекс ММВБ закончил день с нулевым результатом. Однако в понедельник фьючерс S&P начал торговаться еще ниже, так что гэпа вниз с утра нам не избежать. S&P теперь стоит на поддержке восстановительного тренда, быки могут развернуть ситуацию на очередное движение вверх. Если же они не удержат ситуацию, есть поддержка ниже на уровне S&P 1312, в общем возможностей перехватить ситуацию быкам хватает. В случае, если гэп вниз у нас будет более-менее заметным, мы в течение дня можем опять смотреться лучше фона.

........................................

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА

Открытие российского рынка сегодня последует с гэпом вниз порядка 1%. Не думаю, что в ходе сессии возникнет активное желание откупать этот гэп, поскольку поток главных новостей, связанных с обсуждением лимита госдолга, будет уже после нашего закрытия.

Скорее всего рынок сегодня весь день отторгуется в узком диапазоне порядка плюс/минус 0,5%.

Если вечером станет понятно, что договориться республиканцам и демократам не удается, то это вызовет дополнительный испуг относительно возможного технического дефолта. Последует закрытие американской торговой сессии на минимумах и российский рынок продолжит на следующий день снижение.

1355 по фсипу в пятницу не пробили, а к 1330 сходили, закрыли неделю позитивно, на 1341, но сегодня утром фсип торгуется ниже 1330 (под -1%), не очень внятная ситуация с поднятием планки госдолга, то Обама говорит все окей, и рынки резко растут, то комментирует по-футбольному, мол "гол! .уй, штанга"(с), и рынки снова на этом падают, а ясности ни на грош не прибавляется.

Итак, новая неделя, которая скорее расставит уже все по местам, у мишек шикарный шанс, но совершенно непонятно, как подготовились быки, поэтому просто ожидаем сильного движения, если проходят 1350-55 - наверное все станут играть новые хаи года, проходят 1300 по фсипу - все должны играть новые лои года по амерам)) вот такая вот редкого размаха раскоряка.

Нефть на месте, под 118 за брент, азия красная, значительно минусует китай (-2.5%), шутка ли, столько реальных китайских денег обменяно на американские виртуальные бумашки)). Чем большую сумму должен заемщик, тем крепче его положение, так как его кредиторы теряют намного больше, если что. Лет 10 назад я читал книжку толстую "американский фольклор", "народные сказки" по нашему, так вот там была история, когда должника спрашивают "вы столько должны, как вы спите при таких-то долгах?", на что тот отвечает (американский народный фольклор, напоминаю))): "я-то сплю хорошо, а каково спится моим кредиторам?")). Так что ничего удивительного, амеры построили свою страну на том, что сделали не сильную экономику (ее обрушить и китай может), не сильную финансовую систему (которая чуть концы не отдала в 2008 сама по себе), а на том, что сделали с помощью политики и денег все остальные страны зависимыми от америки. Объяви америка технический дефолт - чьи индексы рухнут? китайские, российские и прочее. Поэтому все не спят ночами и молятся, чтобы америка и дальше продолжала спать спокойно, и готовы увеличивать ее долг перед собой, лишь бы не коллапс)).

Наши в пятницу откатились к 1720 и все на этом, стали закрывать неделю повыше, даже не обращали внимание на падающий фсип, сегодня надо вспомнить о пятничной задачи и прийти в зону 1710-13. Все, кто верил в позитивное окончание истории с госдолгом, уже купили намного раньше, и поэтому на мой взгляд покупать особо некому уже, так что все зависит от продавцов и их активности, которую пока что прогнозировать трудно. Поэтому продолжаем играть вниз.

Начинаем торги в понедельник с гэпом вниз в пределах 0,8%. Индекс ММВБ сегодня утром вернется на уровень 1715 п.

Несмотря на то, что в пятницу американский рынок акций завершил торги в целом неплохо (лишь DowJonesснизился на -0,34%). Настроения на биржах в понедельник очень нерадостное (фьючерс на S&P показывает снижение на -1,15%). В пятницу вечером Сенат США отверг законопроект, который позволил бы поднять потолок по госдолгу с текущего уровня $14.3 трлн. и дал дорогу на сокращение государственных расходов. В эти выходные официальные лица Белого дома и лидеры республиканцев, опять не пришли ни к каким договоренностям. Основная задача Конгресса США – до 2 августа снять угрозу технического дефолта по государственным обязательствам, поскольку Президент не обладает полномочиями самостоятельно повысить лимит госдолга в обход решения Конгресса.

Ситуация на мировом валютном рынке остается относительно спокойной. Ни опасения в части госдолга США, ни понижение агентством Moody’s рейтинга Греции до «Ca» пока не вытолкнуло котировки пары EUR/USDиз диапазона 1,4410 – 1,4340. На позиции евро давит угроза агентства Fitch Ratings понизить рейтинг Греции до ограниченного дефолта, если состоится обмен облигаций, который является частью нового пакета помощи. А вот цены на сырьевые товары плавно сдают позиции (Brent $117,7/барр; никель -0,75%; медь -0,68%). Лишь золото, как защитный актив в случае любых финансовых катаклизмов сегодня взлетело до нового максимума на $1623/унц. Сегодняшние торги на азиатских биржах проходят в красной зоне: MSCIAsia-0,9%.

Открытие торгов на российских биржах в понедельник мы ожидаем увидеть с гэпом вниз в пределах 0,8%. Таким образом, индекс ММВБ сегодня утром вернется на уровень 1715 п. Не думаю, что в понедельник стоит активно откупать рынок. Увы, внешний фон сегодня окрашен в красные тона, поэтому возможно наиболее продуктивной сегодня окажется торговля от продаж. Прежде всего, это стоит делать в таких ликвидных бумагах, как Сбербанк и Газпром. Сегодня в базу расчета индекса ММВБ вместо Полюс-Золото войдут РДР «РусАл», а в структуру подиндекса MICEX M&M будут включены акции ВСМПО-АВИСМА.

В понедельник квартальную отчетность представят: Baidu, Kimberly Clark, STMicroelectronics, Texas Instruments. В 18-30 ждем июльского исследования производственной активности ФРБ Далласа.

Ситуация вокруг Греции в четверг разрядилась и единственной темой, которая по-настоящему заслуживает внимания, стала ситуация с лимитом госдолга. Сегодня вью рынка будет полностью посвящен этой теме. Я опишу варианты развития событий и их возможное влияние на рынки.

Ситуация с лимитом госдолга перешла в овертайм. Фьючерс на S&P500 уже среагировал на завершение основного времени поединка за бюджет снижением на 1%, доллар чуть укрепляется относительно евро и рискованных валют, цены на US Treasuries растут.

Мы не знаем реальной продолжительности овертайма, но наверно это 1-2 дня, не более, учитывая процедуры прохождения законопроекта между палатами конгресса. Осталось около недели до 2 августа, когда закончатся все финансовые трюки, имеющиеся в распоряжении у американского Казначейства. Так что конгрессменам следует торопиться. Хотя, на мой взгляд, в Казначействе могут еще что-нибудь придумать в последний момент ( по некоторым сообщениям этот период может затянуться еще на неделю – до 10 августа).

SocGen дал в воскресенье краткий обзор трех возможных сценариев дальнейшего развития событий и возможную реакцию рынков на них.

Первый из них – это так называемый план McConnell-Reid. Этот многоступенчатый план предусматривает немедленное увеличение потолка на 100 млрд. долларов с последующим многократным увеличением, которое будет увязано с сокращением затрат. Общий размер лимита увеличения долга при этом составляет 2,5 трлн. долларов. Предполагалось, что если не будет прогресса в переговорах по долгосрочному пакету, то сенат уже сегодня начнет двигаться в этом направлении. Еще часов десять назад этот вариант предполагался как наиболее вероятный.

2-й план – это план существенного уменьшения дефицита

Здесь есть некоторое число вариаций, включая тот вариант с 3,7 трлн. планом от «группы шести», включающей сенаторов из обеих партий, который вызвал ралли несколько дней назад.

Акции и облигации в этом случае, по мнению SocGen, тоже произведут ралли, по крайней мере в краткосрочной перспективе.

Однако идеологический разрыв между республиканцами и демократами столь велик, что вероятность сделки с долгосрочным уменьшением потолка госдолга (вариант 2) очень мала.

И наконец третий вариант – если увеличения лимита госдолга не произойдет и наступит технический дефолт США. За ним последует уменьшение рейтинга США со стороны некоторых рейтинговых агентств, масштабная распродажа на рынке акций и других рискованных активов (кроме драгоценных металлов), и, возможно, последует небольшое ралли в US Treasuries.

В этом случае последует примерно 10% сокращение государственных расходов в ежегодном выражении, если ситуация с дефолтом затянется примерно на месяц, что может обратно столкнуть Америку в рецессию.

SocGen считал в своем обзоре этот вариант очень маловероятным.

Однако ситуация меняется очень быстро, и уже ночью поступило следующее заявление от демократа из Невады Харри Рейда:

"Tonight, talks broke down over Republicans' continued insistence on a short-term raise of the debt ceiling, which is something that President Obama, Leader Pelosi and I have been clear we would not support. A short-term extension would not provide the certainty the markets are looking for, and risks many of the same dire economic consequences that would be triggered by default itself. Speaker Boehner's plan, no matter how he tries to dress it up, is simply a short-term plan, and is therefore a non-starter in the Senate and with the President.

Резюмируя приведенный выше текст, демократы отклонили план McConnell-Reid как возможный вариант для начала обсуждения в сенате.

На мой взгляд, они поступили совершенно правильно, поскольку крошечные увеличения лимита госдолга на 100 млрд. долларов ( это же как часто они бы происходили?) привели бы к постоянному стрессу на рынках и другим неприятностям, в которых бы потом объявили виновными именно демократов. Это была ловушка для демократов.

Демократы предложили сразу увеличить потолок госдолга на 900 млрд. долларов.

Таким образом, теперь появился еще один – четвертый план, который является неким компромиссом между первым и вторым планом.

Скорее всего, он и будет принят в ближайшие день-два, может быть в какой-то вариации (скажем не 900 млрд., а 650 млрд. долларов), но сути дела это не меняет. До объявления о принятии этого плана рынки акций будут плавно снижаться.

Принятие этого плана вызовет ралли в акциях, рискованных активах и в US Treasuries.

В противном же случае, наступит технический дефолт.

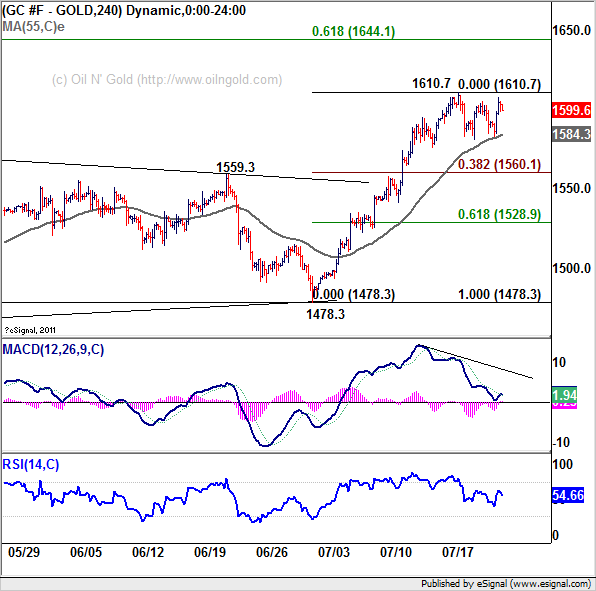

Предлагаю вашему вниманию подробный технический анализ по золоту.

Для иллюстрации я использую графики с сайта oilngold.com, удобные тем, что на них есть вся необходимая для нас разметка: линии тренда, каналы и другие простейшие технические фигуры, уровни Фибоначчи, 55 EMA (экспоненциальная средняя скользящая), и что важно – цифровые значения уровней. Из технических индикаторов есть MACD и RSI. В каких-то случаях они тоже полезны.

Внизу на 4-часовом графике представлена разметка уровней Фибоначчи последнего размаха (волны).

На прошлой неделе золото выросло до нового максимума 1610,7 и затем перешло в боковик. Возможно, что в ближайшее время последует коррекция в 38,2 % от волны 1478,3-1610,7, что составит примерно 1560 долларов за унцию.

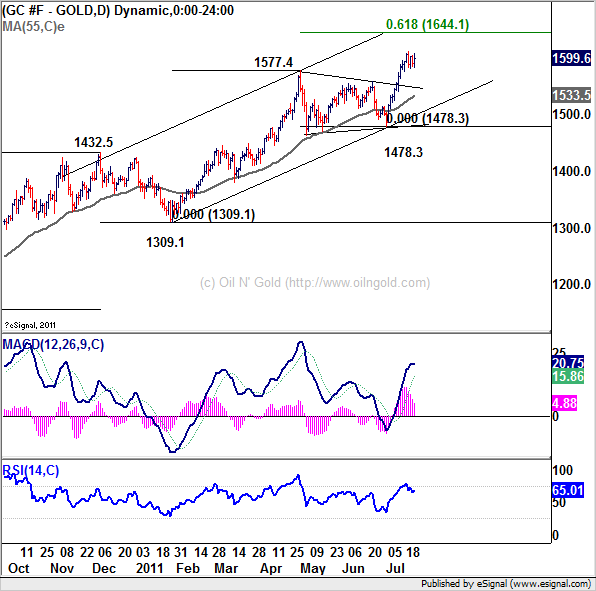

Чуть ниже уровня 1560 располагается фигура консолидации, в которой золото провело апрель-июнь месяц. Она хорошо видна на представленном внизу дневном графике. Верхняя граница этой консолидации, проходящая через 1577 и 1560 выступит следующей поддержкой. Это будет примерно район 1535-1540. Следующим уровнем поддержки станет 1528 долларов (61,8 % коррекция от 1478,3-1610,7).

Коррекция по золоту в конце июля/начале августа очень вероятна. Этому будет способствовать и предстоящая в конце месяца экспирация фьючерсов и опционов.

Но, учитывая фундаментальные текущие рыночные условия и сезонность золота, о которой я очень подробно написал здесь, представляется очень маловероятным, что золото опустится ниже 1528 долларов за унцию.

На дневном графике мы видим ближайшую цель движения вверх:1644 доллара/тройскую унцию. Это 61,8% расширение от 1309,1-1577,4.

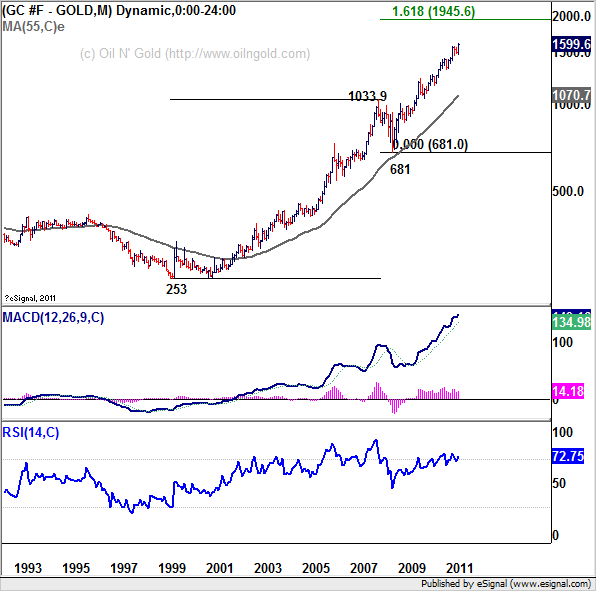

На следующем, недельном графике, мы видим, что восходящий тренд развивается от минимума 681 в 2009 году очень стабильно, без рывков, практически с постоянной скоростью (движение идет в канале), без резких всплесков, но и без существенных коррекций. Тренд достаточно интенсивный, и RSI находится длительное время на грани перекупленности. MACD рисует направленный вверх клин, который указывает на то, что скорость движения должна замедлиться. Такие сильные тренды обычно заканчиваются параболическим ралли, но пока признаков его не просматривается.

Пробитие вниз 1478,3 с технической точки зрения будет означать завершение восходящего тренда, начавшегося после минимума в 2009 году.

Последний график, который представлен внизу, это месячный график.

Коррекция от 1033 к 681 пункту, которая случилась в 2008-2009 годах, составила 45% от движения 253-1033,9. Движение вверх возобновилось, и пока нет никаких признаков приближения вершины. На графике показана цель 1945,6 долларов за тройскую унцию. Это 61,8% расширение волны 253-1033,9.

Если ситуация на рынках будет оставаться такой же спокойной, то можно предположить, что плавный рост золота продолжится. За это говорят как технические, так и фундаментальные факторы.

Мы продолжаем рассматривать рынок золота недооцененным относительно уровня реальных процентных ставок в США и ожидаем, что низкий уровень реальных ставок будет стимулировать открытие спекулятивных позиций и поддержит дальнейшее ралли в ценах на золото.

Мы подтверждаем наш прогноз цен на золото, который мы дали 1 декабря 2010 года: цены 1565, 1635 и 1730 долларов за унцию соответственно через 3,6, и 12 месяцев.

Как мы видим, предыдущий максимум был чуть выше 1-й цифры, а 61,8% расширение последней волны чуть ниже 2-й цифры прогноза от Goldman Sachs.

Решил, что все-таки полезно будет добавить полный текст заявления евросаммита по Греции; уж очень важный документ. Его необходимо иметь под рукой.

Сcылка в комментарии, поскольку редактор записи не воспринимает ссылки, закачивающиеся на pdf

Заявление следовало бы перевести, но у меня нет на это время. Если где-нибудь увидите хороший перевод, напишите, пожалуйста, ссылочку внизу. А пока выделю в нем самые ключевые фразы.

Для нас, для трейдеров, самым важным является пункт №7:

7. To improve the effectiveness of the EFSF and address contagion, we agree to increase the flexibility of the EFSF, allowing it to:

- intervene on the basis of a precautionary program, with adequate conditionality;

- finance recapitalization of financial institutions through loans to governments including in non program countries;

- intervene in the secondary markets on the basis of an ECB analysis recognizing the existence of exceptional circumstances and a unanimous decision of the EFSF Member States.

Особенно последний подпункт: я его выделил.

Что это означает? Это означает, что на рынке возникли предпосылки для появления еще одного очень крупного кукловода в лице EFSF.

Поскольку, проводя интервенции на вторичном рынке европейских облигаций, они будут оказывать влияние и на евро и рынки рискованных активов. Сидят какие-то чиновники и решают, когда им проводить интервенции, а когда не проводить. На этом вполне можно зарабатывать, поскольку это очень сильный инсайд.

Будет ли это координироваться с действиями ФРС ? Возможно. В последнее время центральные банки часто координируют свои действия.

Напомню, что для вступления в силу это положение должно быть одобрено рядом европейских парламентов (может быть и каких-то других пунктов). Это займет по некоторым оценкам порядка 4 месяцев.

В ДАЛЬНЕЙШЕМ ДОПИШУ СЮДА ЕЩЕ КОЕ-КАКИЕ КОММЕНТАРИИ.

STATEMENT BY THE HEADS OF STATE OR GOVERNMENT OF THE EURO AREA

AND EU INSTITUTIONS

We reaffirm our commitment to the euro and to do whatever is needed to ensure the financial

stability of the euro area as a whole and its Member States. We also reaffirm our determination to reinforce convergence, competitiveness and governance in the euro area. Since the beginning of the sovereign debt crisis, important measures have been taken to stabilize the euro area, reform the rules and develop new stabilization tools. The recovery in the euro area is well on track and the euro is based on sound economic fundamentals. But the challenges at hand have shown the need for more far reaching measures.

Today, we agreed on the following measures:

Greece:

1. We welcome the measures undertaken by the Greek government to stabilize public finances

and reform the economy as well as the new package of measures including privatisation

recently adopted by the Greek Parliament. These are unprecedented, but necessary, efforts to

bring the Greek economy back on a sustainable growth path. We are conscious of the efforts

that the adjustment measures entail for the Greek citizens, and are convinced that these

sacrifices are indispensable for economic recovery and will contribute to the future stability

and welfare of the country.

2. We agree to support a new programme for Greece and, together with the IMF and the

voluntary contribution of the private sector, to fully cover the financing gap. The total official

financing will amount to an estimated 109 billion euro. This programme will be designed,

notably through lower interest rates and extended maturities, to decisively improve the debt

sustainability and refinancing profile of Greece. We call on the IMF to continue to contribute

to the financing of the new Greek programme. We intend to use the EFSF as the financing

vehicle for the next disbursement. We will monitor very closely the strict implementation of

the programme based on the regular assessment by the Commission in liaison with the ECB

and the IMF.

3. We have decided to lengthen the maturity of future EFSF loans to Greece to the maximum

extent possible from the current 7.5 years to a minimum of 15 years and up to 30 years with a

grace period of 10 years. In this context, we will ensure adequate post programme monitoring.

We will provide EFSF loans at lending rates equivalent to those of the Balance of Payments

facility (currently approx. 3.5%), close to, without going below, the EFSF funding cost. We

also decided to extend substantially the maturities of the existing Greek facility. This will be

accompanied by a mechanism which ensures appropriate incentives to implement the

programme.

4. We call for a comprehensive strategy for growth and investment in Greece. We welcome the

Commission’s decision to create a Task Force which will work with the Greek authorities to

target the structural funds on competitiveness and growth, job creation and training. We will

mobilise EU funds and institutions such as the EIB towards this goal and relaunch the Greek

economy. Member States and the Commission will immediately mobilize all resources

necessary in order to provide exceptional technical assistance to help Greece implement its

reforms. The Commission will report on progress in this respect in October.

5. The financial sector has indicated its willingness to support Greece on a voluntary basis

through a menu of options further strengthening overall sustainability. The net contribution of

the private sector is estimated at 37 billion euro.1 Credit enhancement will be provided to

underpin the quality of collateral so as to allow its continued use for access to Eurosystem

liquidity operations by Greek banks. We will provide adequate resources to recapitalise Greek

banks if needed.

1 Taking into account the cost of credit enhancement for the period 2011-2014. In addition, a

debt buy back programme will contribute to 12.6 billion euro, bringing the total to 50 billion

euro. For the period 2011-2019, the total net contribution of the private sector involvement is

estimated at 106 billion euro.

Private sector involvement:

6. As far as our general approach to private sector involvement in the euro area is concerned, we

would like to make it clear that Greece requires an exceptional and unique solution.

7. All other euro countries solemnly reaffirm their inflexible determination to honour fully their

own individual sovereign signature and all their commitments to sustainable fiscal conditions

and structural reforms. The euro area Heads of State or Government fully support this

determination as the credibility of all their sovereign signatures is a decisive element for

ensuring financial stability in the euro area as a whole.

Stabilization tools:

8. To improve the effectiveness of the EFSF and of the ESM and address contagion, we agree to

increase their flexibility linked to appropriate conditionality, allowing them to:

- act on the basis of a precautionary programme;

- finance recapitalisation of financial institutions through loans to governments including

in non programme countries ;

- intervene in the secondary markets on the basis of an ECB analysis recognizing the

existence of exceptional financial market circumstances and risks to financial stability

and on the basis of a decision by mutual agreement of the EFSF/ESM Member States,

to avoid contagion.

We will initiate the necessary procedures for the implementation of these decisions as soon as

possible.

9. Where appropriate, a collateral arrangement will be put in place so as to cover the risk arising

to euro area Member States from their guarantees to the EFSF.

Fiscal consolidation and growth in the euro area:

10. We are determined to continue to provide support to countries under programmes until they

have regained market access, provided they successfully implement those programmes. We

welcome Ireland and Portugal's resolve to strictly implement their programmes and reiterate

our strong commitment to the success of these programmes. The EFSF lending rates and

maturities we agreed upon for Greece will be applied also for Portugal and Ireland. In this

context, we note Ireland's willingness to participate constructively in the discussions on the

Common Consolidated Corporate Tax Base draft directive (CCCTB) and in the structured

discussions on tax policy issues in the framework of the Euro+ Pact framework.

11. All euro area Member States will adhere strictly to the agreed fiscal targets, improve

competitiveness and address macro-economic imbalances. Public deficits in all countries

except those under a programme will be brought below 3% by 2013 at the latest. In this

context, we welcome the budgetary package recently presented by the Italian government

which will enable it to bring the deficit below 3% in 2012 and to achieve balance budget in

2014. We also welcome the ambitious reforms undertaken by Spain in the fiscal, financial and

structural area. As a follow up to the results of bank stress tests, Member States will provide

backstops to banks as appropriate.

12. We will implement the recommendations adopted in June for reforms that will enhance our

growth. We invite the Commission and the EIB to enhance the synergies between loan

programmes and EU funds in all countries under EU/IMF assistance. We support all efforts to

improve their capacity to absorb EU funds in order to stimulate growth and employment,

including through a temporary increase in co-financing rates.

Economic governance:

13. We call for the rapid finalization of the legislative package on the strengthening of the

Stability and Growth Pact and the new macro economic surveillance. Euro area members will

fully support the Polish Presidency in order to reach agreement with the European Parliament

on voting rules in the preventive arm of the Pact.

14. We commit to introduce by the end of 2012 national fiscal frameworks as foreseen in the

fiscal frameworks directive.

15. We agree that reliance on external credit ratings in the EU regulatory framework should be

reduced, taking into account the Commission's recent proposals in that direction, and we look

forward to the Commission proposals on credit ratings agencies.

16. We invite the President of the European Council, in close consultation with the President of

the Commission and the President of the Eurogroup, to make concrete proposals by October

on how to improve working methods and enhance crisis management in the eur

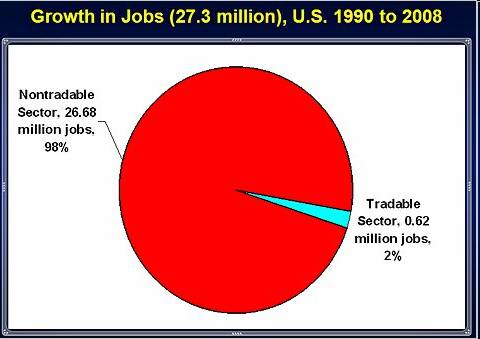

Поразительный факт о том, где создаются рабочие места в Америке вытекает из исследования, которое провели несколько американских известных экономистов.

Ученые разбили экономику США на сектора, продукция которых торгуется за пределами США (the tradable sectors) и являются объектом конкуренции со стороны иностранных производителей, и сектора, продукция которых не торгуется за границами (the nontradable sectors).

В торгуемую категорию попали промышленные изделия, сельскохозяйственные продукты, сырьевые материалы и финансовые услуги, консалтинг, образование, компьютерные и другие технические услуги. В неторгуемом секторе преобладают государственные служащие, медицина, ритейл, строительство, рестораны и большая часть юридических услуг.

Авторы затем исследовали, какую занятость и добавочную стоимость на работника на работника давали оба этих сектора два последних десятилетия: с 1990 по 2008 год.

Они получили следующий ошеломляющий результат:

Из 27,3 млн. рабочих мест, созданных в американской экономике с 1990 по 2008 год, только 662000 было создано в торгуемом конкурентном секторе. Это составляет всего 2,3 % от общего числа рабочих мест, созданных в американской экономике.

Концепция цепочки добавленной стоимости является фундаментальной для понимания влияния глобализации на американскую экономику. Эта цепочка для каждого продукта состоит из ряда дискретных шагов от разработки и создания дизайна до завершающих продаж, включая транспортировку и маркетинг.

Так например, iPad от компании Apple разработан и сконструирован высококвалифицированными сотрудниками компании в США, но само устройство собирается тайваньской компанией Foxconn на предприятиях в Китае.

Имея розничную цену в 499 долларов, Apple тратит порядка 291 доллара на компоненты, как правило производимые в других странах. Остается 208 долларов или примерно 42% от розничной стоимости устройства.

iPad добавляет значительно больше в ВВП страны, чем в обеспечение занятости ее населения. Он создает несколько высокооплачиваемых рабочих мест в Америке, но совсем не добавляет рабочих мест в других сегментах занятости.

Последние годы технические инновации не увеличивают, а уменьшают число рабочих мест в США.

Проблема для Америки, что так называемые развивающиеся страны - а именно Китай, Бразилия и Индия – начинают проникать в те сегменты цепочки добавленной стоимости, в которых до недавнего времени безраздельно властвовали развитые экономики.

Азиатская коммерческая стратегия и стратегия доллара США как резервной валюты, обе были сконцентрированы на глобальной торговле. США, как экономика на 70% состоящая из потребления, требовала дешевого финансирования, чтобы сохранить ее ненасытное потребление. Азия требовалось потребление, чтобы абсорбировать ее растущий экспорт.

Корпорации США видели оффшоризацию, аутсорсинг, размещение производства в выгодном регионе как главные пути повышения производительности. Стратегия азиатской коммерции предложила американским корпорациям возможность значительно увеличить производительность, в то время как Азии требовалось проникновение в каждый растущий и крупный рыночный сегмент. Американские корпорации несли ноу-хау, брэндинг и капитал в азиатские экономики, которые отчаянно нуждались во всех этих инструментах, чтобы обеспечить занятость необладающего какими-либо профессиональными навыками населения, увеличить стандарты жизни и уменьшить существующее и потенциально возможное социальное недовольство..

Эти две стратегии работали в гармонии, поскольку питали и поддерживали друг друга. однако сегодня чрезмерное количество долга и неспособность в ближайшем будущем его обслуживать приводит этот симбиоз благополучия к завершению.

Теперь Америка будет пожинать плоды своего беззаботного поведения; неизбежно снижение уровня жизни населения и оно уже идет.

На мой взгляд, процесс потери конкурентных преимуществ для Америки уже принял необратимый характер и уже привел к смене рыночной парадигмы в США ( контроль крупного капитала за всеми сферами) , а в дальнейшем приведет и к сильным социальным потрясениям.

Бифляция (иногда миксфляция) — состояние экономики при котором процессы инфляции и дефляции происходят параллельно.[1] Этот термин был впервые предложен Ф. Осборном Брауном (англ.F. Osborne Brown), старшим финансовым аналитиком Phoenix Investment Group.[2] Во время бифляции происходит одновременный рост цен (инфляция) на биржевые товары, покупаемые в рамках основного дохода (заработка), и параллельное падение цен (дефляция) на товары, покупаемые в основном в кредит.[3]

При бифляции за счёт денежной эмиссиицентральных банков возрастает объём денежной массы. Это приводит к росту цен на наиболее насущные товары (еда, энергия, одежда), так как суммарный спрос на эти товары относительно стабилен.[4]

С другой стороны, происходит рост безработицы и снижение покупательной способности населения. В связи с этим население покупает в основном лишь наиболее необходимые товары, а спрос на приобретаемые в кредит активы (дома, роскошные автомобили и другие типично «кредитные» товары) падает. В результате цены на них также падают.

Представленный внизу график от американского бюро статистики показывает, какие товары подвержены инфляции, а какие нет.

Новый план Маршалла (он так и называется в официальном документе) для Греции превзошел все самые смелые ожидания и стал очень позитивным фактором для евро.

Новоявленные финансовые инженеры Меркель и Саркози не пожалели денег на новое финансовое обустройство Греции, которая страдает от собственной неполноценности в рамках евросоюза. Я бы даже сказал, что они постарались создать максимально выгодные условия для этой страны, благо не им придется за них расплачиваться.

Я попытался представить подобный план Маршалла для Италии, но у меня не получилось ... это ж сколько денег надо!

Ставки сделаны, господа. Теперь о выходе Греции из еврозоны, кажется, не может идти и речи.

К новому плану правда есть много вопросов. Первый из них, который приходит в голову: каким образом они собираются фондировать EFSF ?

Если они собираются предоставлять деньги Греции под 3,5-5% годовых на 7-15 лет, то под сколько процентов они собираются их привлекать ? Планируется даже выпуск 30-летних бумаг.

На таком фоне даже US Treasuries могут стать более привлекательными.

А может быть этот план Маршалла просто химера, подобная тому, чтобы сделать из Москвы мировой финансовый центр? Собрались, помечтали, набросали прожект-план.... и разошлись.

«Пожуем», как говорится, увидим...

Теперь мне представляется очень интересным вопрос, насколько хватит импульса от евросаммита для евро. И во многом это будет зависеть от того, как будет развиваться ситуация вокруг потолка госдолга; насколько ослабнет хватка по ту сторону каната евро-доллар.

Думаю, что в случае технического дефолта, даже краткосрочного (1-2 недели), мы может увидеть евро в районе 1,50-1,52.

Поскольку такой дефолт вполне реален, имеются предпосылки для краткосрочного ралли по евро.

Интересный вопрос: что будет с долларом, если потолок поднимут?

У меня здесь нет такой уж уверенности как у некоторых аналитиков, что доллар в этом случае будет укрепляться сколько-нибудь долго или что вообще он будет укрепляться.

Доллар определенным образом коррелирует с US Treasuries: растет, когда доходность UST падает.

Мы видим в последние месяцы упорное нежелание инвесторов покупать UST ниже текущих уровней доходности ( для 10-year таким барьером является 2,8%). Барьер в UST на мой взгляд проецирует подобное же препятствие в валютном курсе евро.

Думаю, что в случае подъема потолка госдолга евро может остаться в диапазоне 1,40-1,45

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD:переломный момент?!

Лед тронулся. В четверг лидеры ЕС озвучили параметры второго пакета мер помощи Греции, попутно представив новые (дополнительные) меры для поддержания стабильности в регионе. Определенные параллели в данном случае мы проводим с ситуацией годичной давности, когда в мае 2010 года был озвучен первый пакет мер помощи Афинам, а заодно сообщено о запуске Европейского Фонда Финансовой Стабильности (EFSF), после чего инвесторы смогли забыть про долговой кризис в Европе примерно на полгода. Вот и сейчас мы исходим из того, что долговой кризис в еврозоне удалось купировать на какое-то время, что может быть весомым поводом для роста или ралли в рисковых активах (рынки акций в целом, акции банков в отдельности). Также данного рода новости или прояснение ситуации в случае с Грецией можно рассматривать как фактор в поддержку единой европейской валюты, хотя мы бы данные положительные новости отыгрывали бы, прежде всего, покупая акции, а не EUR/USD.

Детали (новые меры в поддержку греческой экономике, а также региону в целом):

Сроки кредитов Греции будут пролонгированы вплоть до 2015 года, а процентная ставка по кредитам снижена с 5.5% до 3.5%.

Остальным экономикам региона в случае каких-либо проблем финансового характера будут предоставлены экстренные кредитные линии.

Средства из EFSF могут быть использованы для выкупа проблемных облигаций, а также для рекапитализации банков.

Глава еврогруппы Жан-Клод Юнкер заявил о том, что не исключает дефолта Греции.

ЕЦБ готов и далее принимать в качестве обеспечения греческие гособлигации, даже если Афины объявят дефолт. Тем самым мы видим, что Жан-Клод Трише явно ослабил свою хватку и определенный компромисс между Минфином Германии и ЕЦБ найден.

Что касается возможной реакции пары EUR/USD на происходящее, то год назад данного рода решительные действия позволили паре показать рост с 1.20 до 1.40, однако тогда ралли предшествовало более значительное падение курса евро, инвесторы верили в профанацию со стресс-тестами в Европе, а в США было объявлено о втором раунде количественного смягчения. Сейчас, если капнуть, то выясняется, что ни первого, ни второго, ни третьего в полной мере нет, к тому же в поддержку доллару сейчас вполне может быть постепенное разрешение ситуации с госдолгом США, а заодно и восстановление американской экономики вкупе с пониманием того, что QE3 не будет. Для евро при этом негативом могут быть спекуляции, что несмотря на очередное решение греческих проблем мы не увидим дальнейшего повышения процентных ставок в еврозоне, так как налицо все больше признаков замедления темпов роста экономики Европы (в четверг на это указали июльские значения индексов деловой активности PMI вышедшие на минимальном уровне с августа 2009 года).

На что мы сейчас обращаем внимание:

С точки зрения технического анализа мы следим за сопротивлением 1.4550, рост выше которого заставит нас вновь занять нейтральную позицию по евро. Если говорить о значимых уровнях поддержки, то для реализации «медвежьего» сценария развития событий по евро было бы неплохо увидеть по итогам недели снижения пары EUR/USD ниже 1.4050.

Фундаментально будет интересно посмотреть на то, насколько существенную поддержку доллару окажет к 2 августа решение о расширении верхней планки заимствований в США, чего мы ждем с нетерпением.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 22 ИЮЛЯ (14.37)

Европейская базука №2

Шорт в EURUSD закрыт по стопу, продаем EURNZD, EURSEK, USDJPY, покупаем NZDUSD, ищем точку входа в шорт по EURCHF.

Новый европейский план спасения периферии представлен. Нужно признать, он оказался намного более емким и продуманным, чем предполагали на рынке вообще и в AForex в частности. Пройдемся по ключевым моментам документа. Во-первых, увеличиваются сроки и снижаются ставки по кредитам Греции, Ирландии и Португалии. Крайне важно, что подобные изменения произведены по всем трем странам - это показывает серьезность настроений руководства ЕС в борьбе за нераспространение кризиса. Во-вторых, модифицируется структура EFSF/EFSM. Теперь фонды спасения наделены полномочиями спасать банки, предоставляя им капитал, а также в перспективе смогут покупать государственные облигации проблемных стран на открытом рынке. Ближайшими аналогами из американской кризисной истории являются TARP и QE. И если первое мы воспринимаем как однозначный плюс для евро, то второе - по сути, эффективное увеличение предложения евро, что не может позитивное сказаться на котировках валюты.

Впрочем, интервенции на долговом рынке пока являются вопросом времени. Эта опция введена, но чтобы ее можно было применять, нужно провести соответствующую норму во всех национальных государствах; во многих потребуется ратификация и голосование в парламенте, так что это вопрос не завтрашнего дня. Остальные положения документа скорее позитивны для евро, и наверняка смогут на некоторое время снизить остроту кризиса. Долгосрочные структурные вопросы никуда не исчезают, однако новые договоренности позволяют выиграть некоторое количество времени. Все внимание теперь вновь сместится на американский долговой кризис. Позиционировать себя здесь намного сложнее, и оптимальным является сбалансированный шорт в долларе против как высокодоходных, так и низкодоходных валют.

Сравнивая ситуацию в США и Японии часто говорят, что Япония может себе позволить иметь много госдолга, поскольку дескать им владеют японцы, в то время как американским госдолгом владеют в основном иностранцы.