Японская йена на мой взгляд сейчас является движущей силой EURO.

Японские инвесторы бегут из японских облигаций. Это почти незаметно, поскольку почти не отражается на доходности JGB – по причине того, что Банк Японии ведет валютные интервенции.

Что они покупают?

ИМХО, в основном они покупают EURO. Поэтому EURO растет относительно USD.

А именно японские инвесторы активно покупают европейские облигации, особенно Греции после повышения рейтинга.

USD покупать после того, как стало известно о том, что ФЕД будет ежемесячно вливать 85 млрд. долларов ликвидности как-то не очень хочется.

Доходность периферийных облигаций существенно снизилась, но все-равно остается высокой. Тем они и привлекательны.

Обратите внимание, насколько снизилась доходность облигаций Греции, Италии, Португалии и Испании с начала года.

Заметим, что тогда EURO/USD был 1,27, а сейчас 1,325.

Почувствуйте, как говорится, разницу.

Премия за риск в периферийных европейских облигациях и в EURO соответственно сейчас минимальна.

Так для сравнения выглядит доходность 10-летних US Treasuries; она на уровне начала года.

Вывод: на основании стоимости активов я не вижу у EURO потенциала вырасти выше 1,33-1,34.

С точки зрения теханализа разворот может произойти и раньше.

Как и ожидалось, Абэ победил на выборах, возможно, будет иметь 2/3 голосов в парламенте, и пытаться провести очень серьезные реформы, в т.ч. подчинить Банк Японии правительству.

USD/JPY и EURO/JPY открылись с большим гэпом вверх, установив максимум в первые же минуты торговли.

Терминал форексброкера показывает гэп в 110 пунктов, а несколько моих заявок, стоявших в зоне 111 с интервалом в 5 пунктов, отоварились по одной цене 111,045.

Полагаю, что крупные заявки по EURO/JPY, стоявшие в районе максимума этого года по EURO/JPY поглотили все стопы по USD/JPY, сработавшие после пробития максимума этого года по USD/JPY.

Ожидаю, что Абэ несколько смягчит свою риторику. Ведь он уже победил на выборах.

Фьючерс S&P500 тоже отпраздновал победу сторонника активных стимулирующих мер скачком на 7 пунктов вверх.

Предположу, что сегодня торговля будет развиваться примерно по пятничному сценарию. В начале европейской сессии позитив, рост негативных настроений ближе к началу американской сессии.

Сегодня стоит внимательно понаблюдать за Apple, который остановился у очень опасного уровня.

Новостной фон по Apple плохой. Полагаю, что под круглым уровнем 500 стоит огромное количество стопов, и после пробития акция может пролететь вниз еще 10-15%, воздействуя негативно таким образом на весь рынок.

С одной стороны дефолт Японии кажется невозможным.

Как крупнейшие центральные банки, группа 30 допустят такое развитие событие?

С другой стороны, дефолт практически неизбежен, и в Японии это прекрасно понимают.

На самом деле я относительно высоко оцениваю вероятность дефолта Японии в ближайшем будущем – примерно в 10-20% .

Это очень большая вероятность для столь эпохального события.

То, что за этим разразится мощнейший финансовый кризис, это очевидно. Поскольку вызовет массовые банкротства японских финансовых институтов: депозитных учреждений, страховых компаний, пенсионных фондов, большую часть активов которых представляют собой японские государственные облигации.

Первым признаком начала станет массовый исход граждан из банков, либо перевод средств из японской валюты в другие валюты. Пока, несмотря на почти 8% падение йены, этого не наблюдается.

Затем может последовать вначале сильное падение акций и commodities, в т.ч. золота и серебра, поскольку банки будут распродавать свои активы, а затем такой же сильный рост.

Ситуация в экономике Японии быстро ухудшается, впервые за последние десятилетия торговое сальдо показало дефицит, ухудшение отношений с Китаем еще более осложнит ситуацию.

В глобальном смысле я считаю, что цикл кредитного расширения подошел к концу и финансовый мир нуждается в перезагрузке всей финансовой системы.

Перезагрузка финансовой системы

Перезагрузка финансовой системы будет сопровождаться дефолтами крупнейших в мире суверенных заемщиков.

И я вижу, что эти дефолты будут проходить в следующем порядке: вначале Япония, затем суверенные дефолты в еврозоне, и лишь в последнюю очередь настанет дефолт в Америке.

Каждый дефолт будет сопровождаться бегством капитала в две другие гавани, способные поглотить огромные объемы ликвидности.

В случае дефолта Японии такими гаванями станут EURO и USD, притом EURO-гавань в настоящий момент предпочтительнее из-за того, что США будут усиленно накачивать финансовую систему долларами ( по 85 млрд. долларов в месяц).

НО, думаю, что скоро последуют ответные меры со стороны ЕЦБ и привлекательность этих гаваней выровняется.

Затем последуют дефолты отдельных, упрямых в своем расточительстве, стран в еврозоне, которые могут сопровождаться, а могут и не сопровождаться распадом еврозоны.

В этом случае защитными гаванями станут JPY и USD. Финансовая система Японии к тому времени пройдет перезагрузку и JPY-активы будут более привлекательны, чем USD-активы.

Все это процессы могут иметь очень продолжительное течение – в зависимости от тех действий, которые будут предпринимать монетарные власти, чтобы воспрепятствовать (отсрочить) наступление дефолта.

Я ставлю на то, что дефолта Японии в ближайшем будущем (месяцы) не будет. Это означает, что USD/JPY теоретически имеет шансы вырасти до 85-86, но не более того.

Поэтому я веду позиционную торговлю от шорта в валютных парах USD/JPY и EURO/JPY (открытые не от USD/JPY=79, как некоторые думают, а от 83) и не собираюсь закрывать позиции, приносящие мне виртуальный убыток.

При этом, как я писал ранее, я хеджируюсь особым образом, поскольку дефолт Японии не кажется мне совсем уж нереальным.

Я отвожу на это 10-20% вероятности. Это достаточно много по меркам такого глобального финансового катаклизма.

Возможно, что в ближайшие дни-недели будет очень волатильная торговля, но затем USD/JPY начнет быстро или медленно корректироваться вниз.

Затем я ожидаю, что через пару месяцев USD/JPY будет опять на 80.

У меня нет безусловной уверенности в таком сценарии. В следующей статье я поговорю о возможности дефолта Японии.

Поэтому я хеджируюсь высоковолатильными активами – золотом, серебром, высокодоходными валютами.

Если в Японии разразится финансовый кризис, то мы увидим мощнейший RISK OFF.

Японский рынок госдолга – это бомба замедленного действия, к которой уже проложили бикфордов шнур.

Бикфордовым шнуром, в данном случае, являются парламентские выборы, проходящие сегодня в Японии, на котором с большой вероятностью должен победить Абэ – сторонник чрезвычайно (чрезвычайных) решительных мер стимулирования экономики.

Как я уже неоднократно писал, в отличие от Америки возможности Японии по стимулированию экономики и ослаблению национальной валюты сильно ограничены ввиду особой структуры госдолга.

Если оперировать конкретными цифрами, то я предположу, что уровень USD/JPY в 86 является критическим, за которым уже возникает реальная угроза дефолта страны.

Японские облигации

Каждый день в последние недели я смотрел на график 10-летних японских облигаций.

Я ждал там что-то увидеть, но видел обратное.

Вопреки ослаблению JPY доходность японских государственных бумаг снижалась.

Это противоречило всякому здравому смыслу. Такого вы больше нигде не увидите.

С 28 сентября курс йены упал на 8%. 10-летние JGB реагировали на это ростом (снижением доходности).

И этому было единственное объяснение: массированные интервенции Банка Японии в рынок облигаций.

Благо, что лимиты осенью были существенно расширены.

Но вот в четверг-пятницу я увидел наконец то, что так долго ждал увидеть.

10-летние JGB резко пошли в рост!

Бикфрдов шнур воспламенился!

Означает ли это окончание многолетнего тренда по снижению доходности японских облигаций?

Замечу, что на уплату процентов по госдолгу уходит половина доходов японского бюджета. И это при такой мизерных процентах, которые приходится уплачивать Японии по государственным облигациям!

Японский госдолг находится в крайне неустойчивом положении.

0,1 повышения доходности для японских бумаг – это совсем не то же самое, что для американских бумаг.

Повышение доходности 10-леток даже до 1,2% означает фактически дефолт Японии.

Ставить на дальнейший рост USD/JPY означает ставить на дефолт Японии.

Мое мнение: бикфордов шнур могут загасить в любую минуту, но если этого не сделают в ближайшие полторы недели, то японская долговая бомба рванет так, что мало не покажется...

Кстати, а знаете ли вы по какой причине оборвалось подобное нынешнему весеннее ралли в USD/JPY, когда пара прошла менее чем за полтора месяца с 76 до 84 (10,5%).

Я уверен, что вы не знаете. И я тоже не знал до прошлой недели. Пока случайно не обнаружил ответ на этот вопрос, проглядывая сайт Банка Японии.

Это очень важная информация – ключ к пониманию, что управляет курсом йены.

Итак, как я написал, у меня очень большой лонг по JPY против USD и EURO и я его хеджирую.

Кстати, я подсчитал общий размер плеч: шорт EURO/JPY=2,5:1, шорт USD/JPY=3:1.

Общее плечо = 5,5:1

Простая арифметика показывает, что 10 пунктов движения в USD/JPY против моей позиции приносит 5,5х0,12%=0,65% убытка.

Чем же я его хеджирую?

Я хеджирую его позициями RISK OFF.

Во-первых, это шорты AUD/USD, EURO/USD, GBP/USD, лонги USD/CAD и NZD/CAD.

Шорт по высокодоходным валютам и так оправдан в силу их перекупленности.

Помимо этого, ослабление йены ухудшает торговый баланс Австралии и Новой Зеландии и следовательно должно вести к их снижению относительно доллара. Это фундаментальные соображения, и как я вижу – они работают.

AUD/USD и NZD/USD во время их восходящего тренда в последние дни реагировали небольшим снижением на все микротренды в USD/JPY.

Шорт EURO/USD, признаюсь, сомнительный хедж. Но я открыл эту позицию из других мотивов.

Во-вторых, я хеджируюсь шортами по золоту и очень волатильному серебру.

Два эпизода на этой неделе показали мне, что золото и серебро очень чутко реагируют на микротренды роста в USD/JPY.

Благодаря высокой волатильности, эти активы способны компенсировать мощное движение против моей позиции в USD/JPY, если оно возникнет в начале следующей недели.

У меня есть ощущение, что эти два актива могут уже сегодня вечером сильно упасть, реагируя с опережением на выборы в воскресенье.

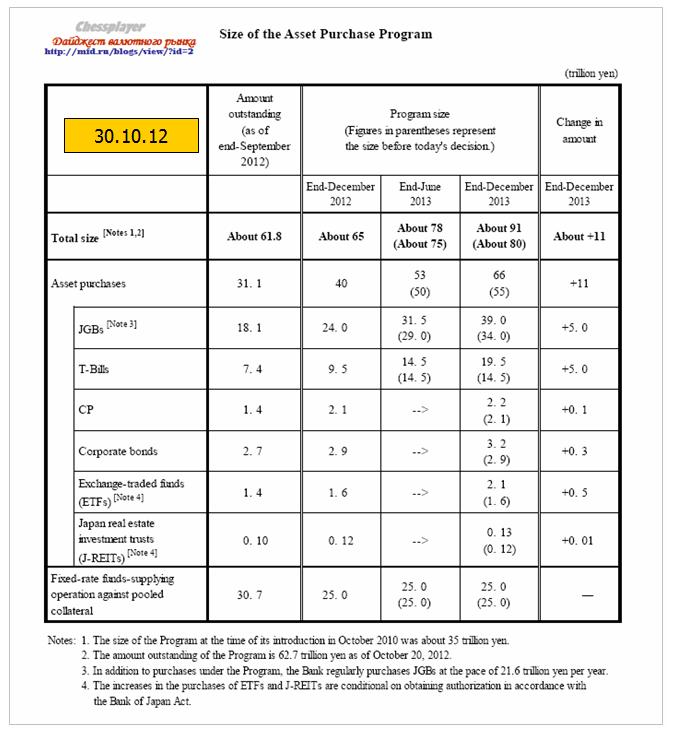

Осенью Банк Японии предпринял две программы покупок активов.

18 сентября

30 октября

Само по себе это повод для ослабления йены – временного прерывания мегатренда укрепления японской валюты, причины которого изложены в статье Нужна ли Японии слабая йена?

Но на 1-2%, не более.

Если вы хотите получить понимание причин этого мегатренда , вам необходимо обязательно прочитать эту статью.

Перечислю основные идеи:

РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB.

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год.

С начала ноября японская йена потеряла по отношению к доллару 6%.

Как мы видим, интересы японских инвесторов, а на рынке японских облигаций японские граждане и организации составляют 95% ( это очень важно!!), в этом году чудовищным образом нарушаются.

Покупки облигаций на дополнительные 10 трлн. долларов не могли привести к снижению на 6%.

Основные причины ослабления японской йены состояли не в том, что Банк Японии осенью предпринял эти программы покупки активов, а в той политической ситуации, которая возникла в Японии.

Парламент Японии в ноябре был распущен. Выборы состоятся в это воскресенье, и на них с вероятностью близкой к 100% должен победить Абэ.

Абэ постоянно твердит о том, что инфляция должна быть 2 или 3%. Что нужно проводить в неограниченном объеме покупки JGB (японских облигаций).

Итак, я сформировал очень серьезный лонг по японской валюте.

В двух валютных парах: шорты по USD/JPY и EURO/JPY. В них наиболее выгодные у брокера спрэды.

Позиция настолько серьезная, что движение в 10 пунктов по паре USD/JPY, если больше ничего не меняется, уменьшает мои активы примерно на 0,7 %.

Притом я действую против очень сильного тренда, в чем легко можно убедиться, посмотрев на график движения японской йены.

Никакая механическая система в жизни вам не дала бы здесь сигнала на продажу.

Но движением цен управляют не макды со стохастиками, и не средние скользящие с лентами Боллинджера. Рынками управляют фундаментальные рыночные условия и взаимодействия активов.

И я постепенно изучаю это явление – «взаимодействие активов».

Сама позиция кажется очень рискованной, но я, естественно, глубоко изучил фундаментальную подоплеку всего происходящего.

Профит тоже ведь может быть большим. Вообще, мне нравится риск...

Кроме того, естественно, это не голый лонг по JPY. Я хеджирую его чрезвычайно мощным образом, собирая по ходу прибыль.

Притом прибыль ведь реальная, а убыток виртуальный. Он еще может вернуться ко мне после того, как произойдут определенные события.

Итак, мегатренд укрепления японской йены подошел к концу, и нас, возможно, ждет продолжительный цикл ослабления JPY, а возможно, в некоторых вариантах, и ее обвального падения.

Это может сопровождаться необъявленным дефолтом, когда BOJ будет выкупать у инвесторов японские государственные облигации в неограниченном количестве.

Возникает вопрос, как это повлияет на RORO (отношение к риску) и другие активы.

Речь идет о «компоненте влияния» ослабления JPY на эти активы. Есть другие драйверы, которые могут, в конечном счете, определить движение этих активов в другом направлении.

Влияние на RORO

RORO=RISK OFF

Но это будет не совсем стандартный уход от риска.

USD/JPY – рост, возможно очень сильный рост.

US Treasuries – это самый емкий рынок активов, подобных JGB по инвестиционному качеству, и туда направится основной поток JPY-капитала.

Американский рынок акций – негативное воздействие

Американские акции не любят сильный доллар.

EURO/USD, GBP/USD – нейтральное воздействие.

В EURO тоже есть рынки активов, эквивалентных по качеству JGB. Это германский, французский и другие - поменьше рынка долга.

Высокодоходные валюты относительно доллара– несильное негативное воздействие. Влияние сильного доллара окажется сильнее кэрритрейда из JPY в эти валюты.

Кроме того увеличится вероятность ответных мер со стороны ЦБ этих стран (понижение ставки).

...

Золото, серебро – позитивное воздействие

Драгоценные металлы тоже не любят сильный доллар, но бывают состояния RISK OFF, когда золото растет. Это тот самый случай.

К тому же для EURO/USD ослабление JPY не так негативно, как для RISK в целом.

Золотое инвестиционное правило – когда не знаешь что покупать, покупай золото!

Нефть, другие commodities – несильное негативное воздействие.

Здесь эффект такой же, как для высокодоходных валют – RISK OFF.

NIKKEY – рост до какого-то определенного уровня, затем возможна коррекция.

Если падение JPY примет обвальный характер, то несомненно это окажет негативное воздействие на NIKKEY.