Единая европейская валюта так же как доллар подвержена девальвации, вытекающей из роста баланса еврозоны.

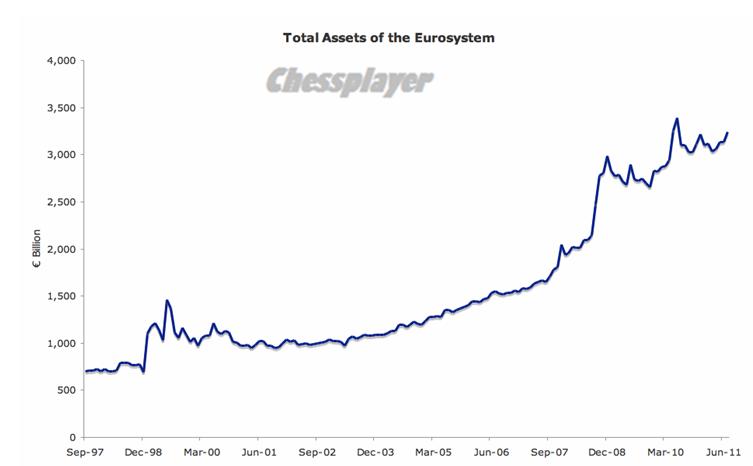

Далее следует несколько графиков, показывающих как росли активы еврозоны с момента ее основания.

До 2003 года активы еврозоны оставались примерно неизменными: на уровне 1 трлн. долларов. Затем пошел плавный рост, примерно до начала известных событий 2008 года.

Здесь уже последовал практически взрывной рост активов почти до 3 трлн. долларов.

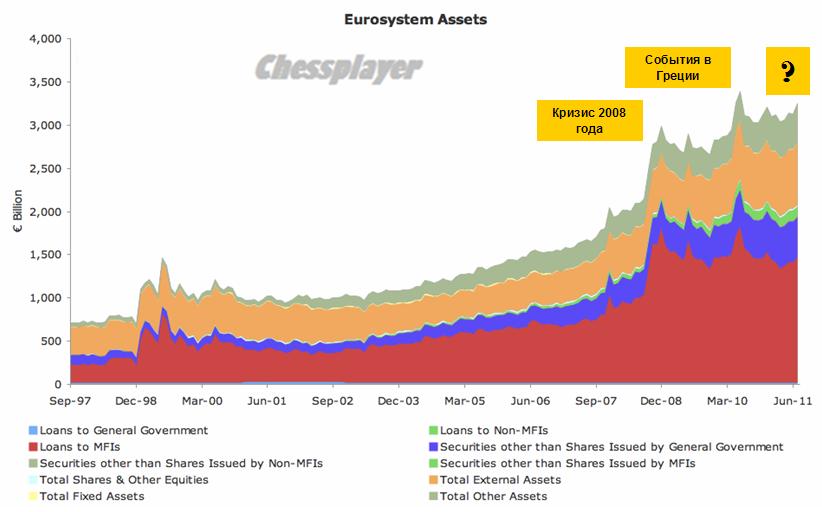

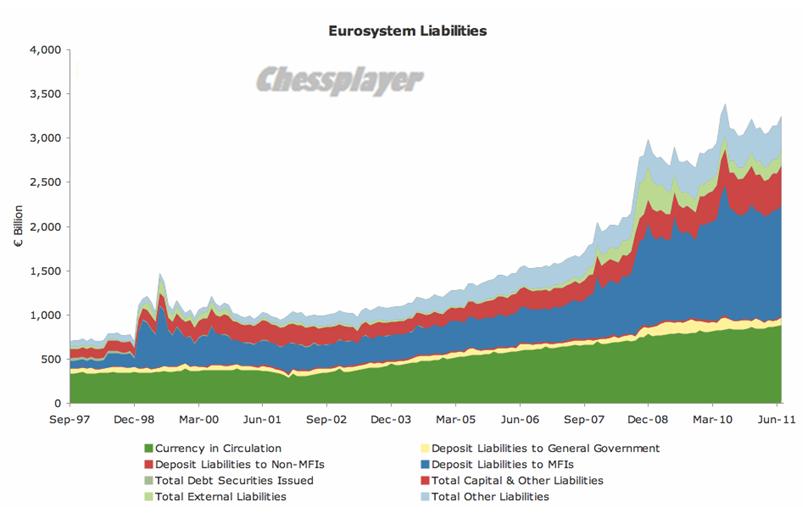

Как видно из следующего графика активы еврозоны росли в основном за счет Monetary Financial Institutions (MFI) – займов финансовым институтам. Рост в последние годы был значительным. Естественно эти займы не отличались высоким качеством, и этот параметр постоянно ухудшался.

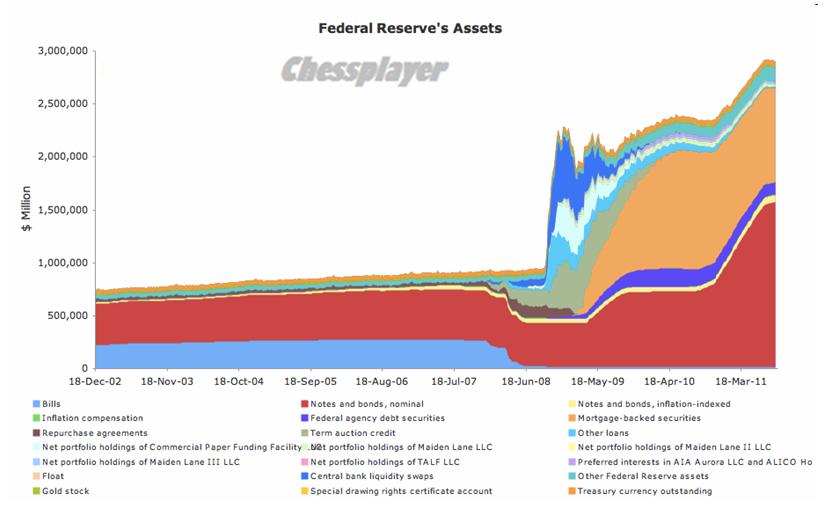

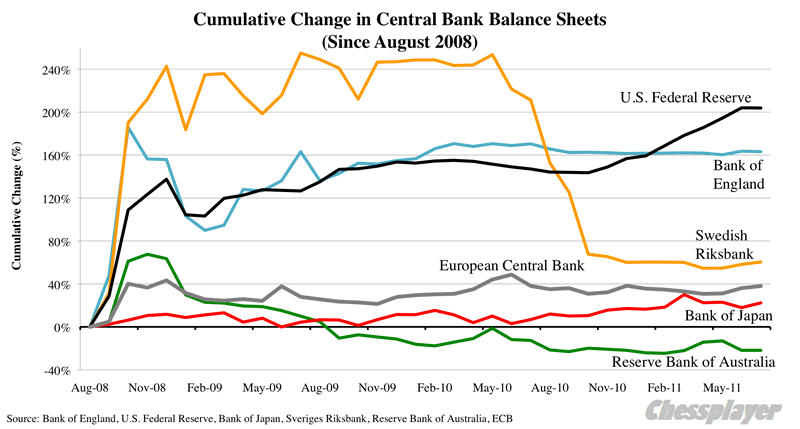

Для сравнения внизу показан баланс Федрезерва. Как мы видим объем баланса у Федрезерва и еврозоны примерно одинаков, но с 2008 года баланс Феда растет быстрее.

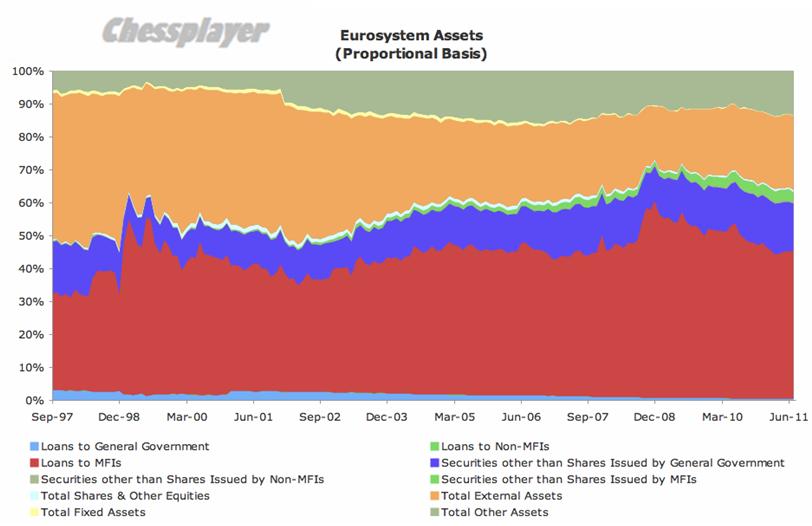

Следующий рисунок показывает, что на пропорциональной основе доля этих займов все-таки с декабря 2008 года стала снижаться.

На следующем графике показаны обязательства еврозоны. Так же, как и в случае с Федеральной Резервной системой, обязательства евросистемы увеличились в пользу расширения депозитов финансовых организаций.

Возникло желание набросать несколько коротеньких мыслей о каждой из основных валют. О фундаментальных факторах влияния.

Доллар

Главный фактор влияния – ФРС. Хронически слаб. Над ним довлеет, что в ближайшие 2-3 года произойдет коллапс рынка американских облигаций и доллар потеряет свою роль резервной валюты.

Это практически неизбежно, но может произойти и в более поздние сроки.

Евро

Главные факторы влияния – состояние экономики еврозоны, ЕЦБ, ФРС, потоки капитала

Долгое время хорошо коррелировал с рискованными активами, но сейчас эта корреляция почти сошла на нет. Евро может падать при растущем S&P500 и ценах на золото.

Это вполне объяснимо. Идет борьба разных тенденций, и в данном случае, например, идея нового QE, на которой идет рост рискованных активов, оказалась сильнее опасений вокруг Греции.

Львиная доля последнего QE, может быть процентов 90, "конвертировалась" (не в буквальном смысле разумеется) в евро, поскольку здесь есть более интересные и выгодныеобъекты для вложения капитала, в т.ч. и рискованные, а также поскольку США проводили целенаправленную политику девальвации доллара.

Существует опасность экстренного бегства капитала (примерно то же мы наблюдали в 2008 году) в случае эксцессов в еврозоне.

Это может быть как дефолт и выход из еврозоны какой-нибудь страны (Греция, Ирландия и т.д.), так и банкротство какого-нибудь крупного европейского банка.

Признаком этого станет массированное валютное свопирование со стороны Феда.

В текущей ситуации вряд ли евро дойдет до 1,30, но до 1,35 легко.

Естественно краха евро не произойдет. Наоборот, для единой европейской валюты выход слабых членов еврозоны станет оздоровлением. Но через сильное падение евровалюта неизбежно пройдет, притом в ближайшем будущем.

Британский фунт

Главные факторы влияния: монетарная политика ЦБ Англии, ФРС

В последнее время совсем не коррелирует с рискованными активами.

У меня есть даже ощущение, что фунт стал второй резервной валютой для ухода от риска после доллара.

Йена

Истинные факторы влияния мне непонятны.

Парадокс: при очень высоком госдолге и низких процентных ставках валюта имеет постоянную тенденцию к росту.

Похоже, что все определяется торговым балансом. Роль ЦБ Японии, на мой взгляд, невелика и состоит в периодических безуспешных интервенциях в случае чересчур сильного ее укрепления. Скорее всего просто идет в фарватере политики США; понял бесперспективность борьбы.

Швейцарский франк

Важно понимать, что определяющим для этой валюты является взаимодействие с евро, а не с долларом. Это отражается и в техническом анализе.

В некотором смысле является единственной фиатвалютой – аналогом золота. Центральный банк этой страны без необходимости не печатает деньги. Доля ВВП на душу населения очень высока, дефицит бюджета отсутствует, роль мирового хранилища денег обеспечивает постоянный приток капитала. Франк является валютой-убежищем.

Фактически не в состоянии вместить всех желающих.

Франк очень хорошо, кстати, до недавних интервенций коррелировал с желтым металлом.

В последнее время ЦБ Швейцарии очень обеспокоился бесконечным укреплением собственной валюты и начал применять сильнодействующие меры. Но думаю, что их действие будет очень краткосрочным.

Австралийский доллар

Сырьевая валюта.

Ключевые факторы воздействия – рискованные активы, Китай (главный экономический партнер).

Имеет объективные причины для фундаментального роста: сильный торговый баланс.

Положительная связь с ценами на металлы (основной предмет экспорта в Китай)

В последнее время очень высокая степень корреляции с индексом S&P500 ( прокси риска)

Канадский доллар

Тоже, как и австралийский доллар, - сырьевая валюта, в отличие от австралийского доллара имеет позитивную связь не с металлами, а с ценами на нефть.

График, который должен иметь каждый торгующий на рынке Форекс: он дает представление о том, кто и сколько печатает денег.

На будущей неделе основное внимание будет приковано к заседаниям центральных банков MPC (Великобритании), ECB (еврозоны), BoC (Канады) и RBA (Австралии), а также многочисленным выступлениям членов комитета по открытым рынкам (ФОМС), в том числе, и самого Бена Бернанке (выступает в четверг в 21 час по Москве).

Но ключевой вопрос все-же – что будет с Грецией? Все указывает на возможность дефолта в самом близком будущем, может быть даже в этом году.

В принципе это может произойти в любой момент и неожиданно. Удивляет, что 21 июля были приняты такие кардинальные решения, которые, казалось бы, позволяли закрыть тему Греции очень надолго; но в результате решения остались только на бумаге.

Заседание ЕЦБ состоится в четверг, и на нем не ожидается каких-то изменений в монетарной политике. Тем не менее, все будут очень внимательно слушать выступление Трише исходя из важности протекающих сейчас в еврозоне событий и той ключевой роли, которую в них играет ЕЦБ.

В этом плане рынки ждут от ЕЦБ указания, в каком направлении он будет действовать, если суверенный кризис в еврозоне будет разрастаться. Сколько долго он еще будет поддерживать рынок испанских и итальянских долговых бумаг?

На следующей неделе должны также встретиться министры финансов Германии, Нидерландов и Финляндии, чтобы обсудить требование Финляндии по обеспечению займов, предоставляемых Греции.

ЕЦБ регулярно заявляет, что политика процентных ставок и меры по поддержанию ликвидности – это совершенно несвязанные вещи.

BoC, заседание которого состоится в среду после неожиданного сокращения ВВП во втором квартале скорее всего заметно смягчит тон своих высказываний относительно денежной политики. Канадский доллар будет под давлением.

В США ключевой темой станет обсуждение вопроса, какие-же меры предпримет Фед в ответ на удручающие данные по nonfarm payrolls.

А теперь конкретно, когда и что будет.

Поскольку я акцентируюсь на торговле на Форекс, для удобства сделана разбивка по странам.

США:

Понедельник - выходной

вторник – индекс потребительского доверия ISM в непроизводственном секторе за август в 18.00, выступает Кочерлакота

Среда –индекс запросов на потребительское кредитование в 15.00, бежевая книга Феда в 22.00, выступает Эванс в 19.15

Четверг – торговый баланс США за июль в 16.30, недельные обращения за пособиями по безработице в 16.30, Бернанке выступает в 21, объем потребительского кредитования за июль в 23.00

В ночь с четверга на пятницу (3.00 по Москве) о ситуации с занятостью выступает президент Обама

Пятница – оптовые запасы за июль в 18.00

На этой неделе особое значение будут иметь события в еврозоне, особенно встречи официальных лиц

Еврозона:

Понедельник – PMI сферы услуг еврозоны в 12.00, розничные продажи еврозоны в 13.00, встреча президента Европейского Совета Хе́рмана Ван Ро́мпёй с госпожой Меркель

Вторник – ВВП Еврозоны за второй квартал предварительный в 12.00, фабричные заказы в Германии за июль в 13.00, выступает Хе́рман Ван Ро́мпёй, министр финансов Германии Шойбле выступает в бундестаге

Среда – промышленной производство в Германии за июль в 14.00, Меркель выступает в бундестаге, выступают Ро́мпёй и Рен

Четверг - торговый баланс Германии за июль в 10.00, торговый баланс Франции в 10.45, решение ЕЦБ по ставке в 15.45 и выступление Трише в 16.30

Пятница – индесы оптовых и потребительских цен в 10.00, объем промышленного производства во Франции в 10.45

Великобритания

Понедельник – PMI сферы услуг в 12.30, официальные резервы за август, розничные продажи от BRC ( британский консорциум ритейлеров)

Вторник – индекс цен в магазинах от BRC, регистрация новых автомобилей в августе в 12.30

Среда – промышленное производство в 12.30

Четверг – решение по ставке BOE в 15.00

Пятница – торговый баланс Великобритании и PPI за август в 12.30

Канада

Среда – решение по ставке

Четверг – разрешения на строительство, индекс цен на новые дома за июль

Пятница – уровень безработицы за август, начало строительства новых домов, производительность труда за второй квартал

Китай

Понедельник

Четверг – CPI и PPI за август

Четверг- пятница – промышленное производство за август, розничные продажи, инвестиции в основные средства

Tипичная динамика, свойственная поведению рынка в ответ на выход статистики, совершенно изменилась в последние сессии. Негативные экономические данные теперь позитивны для риска.

На этой неделе мы наблюдали это не раз: незавершенные продажи на рынке недвижимости в понедельник, индекс потребительского доверия от Conference Board во вторник. И наоборот: позитивные или смешанные данные негативны для рынка акций. Так было с данными от ADP в среду и с индексом потребительской активности в четверг.

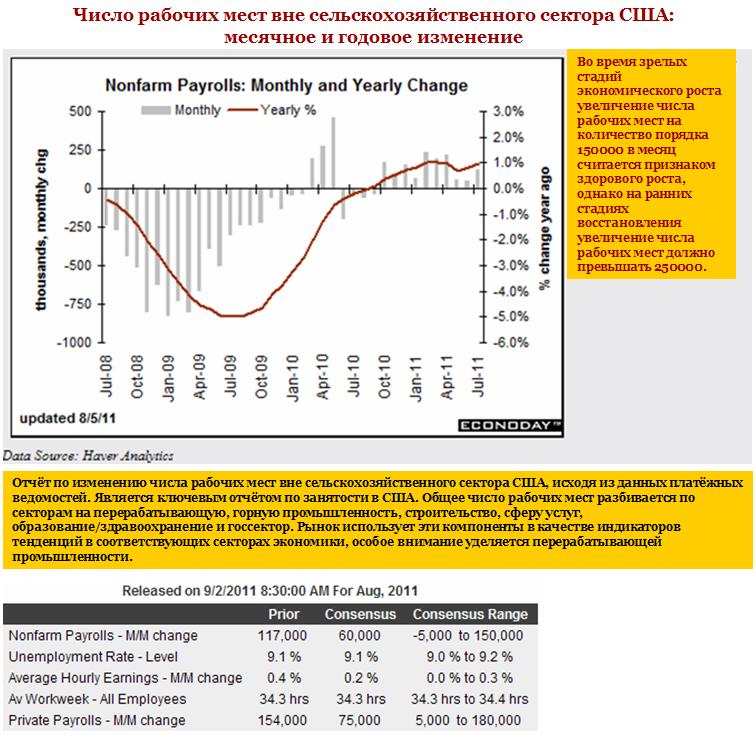

Сегодня выходит блок ключевой американской статистики по занятости - nonfarm payrolls - изменение числа рабочих мест вне сельскохозяйственного сектора и уровень безработицы.

Большинство аналитиков ожидают цифры хуже консенсуса.

В прошлом месяце эта статистика оказалась значительно лучше ожиданий: 117000 новых рабочих мест.

В этот раз ожидания разные, но практически все ниже 100000.

Сегодняшний консенсус от Блумберга: 75000

Lloyds: 85000

Goldman вчера понизил свой прогноз на NFP с 50000 до 25000.

Голдман объясняет в своей пояснительной записке:

Главная причина – накопление доказательств слабого найма на работу в конце июля и августе: сильное ухудшение восприятия возможности получить работу в последнем отчете от Conference Board, падение в индексе занятости в индексе ISM, слабый ADP отчет.

Но реакция рынка на эти цифры может быть неоднозначна. Если будет 25000, как предсказывает Goldman Sachs, или ниже, то участники рынка могут воспринять эти цифры как сигнал к принятию на будущем заседании ФОМС Федом решительных действий.

Думаю, что в этом случае мы услышим новые спекуляции на тему различных вариантов QE и увидим в ближайшие пару дней еще небольшое ралли в район 1248 пунктов по индексу S&P500 (благо, что в Америке понедельник – выходной) Я считаю, что это окажется только отсрочкой продолжения медвежьего тренда.

Вчерашнее мое предположение о том, что импульс слабеет – подтвердилось. Индекс S&P500 вчера даже не сумел обновить максимум предыдущего дня, а закрытие было с понижением более 1%.

Сегодня ключевая американская статистика по занятости: nonfarm payrolls - изменение числа рабочих мест вне сельскохозяйственного сектора. Большинство аналитиков ожидают цифры хуже консенсуса.

Но реакция рынка на эти цифры может быть неоднозначна. Если будет 25000, как предсказывает Goldman Sachs, или ниже, то участники рынка могут воспринять эти цифры как сигнал к принятию на будущем заседании ФОМС Федом решительных действий.

Думаю, что в этом случае мы услышим новые спекуляции на тему различных вариантов QE и увидим в ближайшие пару дней еще небольшое ралли в район 1248 пунктов по индексу S&P500 (благо, что в Америке понедельник – выходной) Я считаю, что это окажется только отсрочкой продолжения медвежьего тренда.

Если же цифры будут 50000 и выше, то они вызовут разочарование у рынков, и мы увидим сегодня негативное закрытие с продолжением снижения на следующей неделе.

В четверг Америка под вечер опять попыталась было зайти вверх, но сил на продолжение роста уже не хватило, инициативу перехватили медведи и до утра давили рынок вниз. К текущему моменту S&P на 2% ниже уровней нашего закрытия, можно ждать серьезных гэпов вниз. Тем не менее, весь потенциал коррекции в Штатах еще не отработан - нормальная поддержка просматривается только в районе S&P 1160, однако локально быки могут проявить себя, слегка отыграв вчерашнее падение. Гэп вниз и возможная игра быков на внешнем фоне могут сделать пятницу растущим днем на нашем рынке, хотя вряд ли весь ущерб будет отыгран.

Амеры закрылись вчера у 1201 по фсипу, даром что после их открытия кто-то выдал +15 пунктов за 5 минут к 1228.5, а сегодня утром уже было 1193 (а мы закрывались при 1221). Так что пока они двигаются уверенно в сторону закрытия недели в ноль, к 1175, 05-го они отдыхают, 07-го сентября Обама расскажет про сокращение бюджета, ничего радостного или положительного думаю не ожидается, а технически рынок должен сыграть в сторону выкупленного хвоста месячной свечи.

Наши откатили до 1518 по мамбе, но потом увидели, что амеры опять вверх, и стали подниматься, ну а на свече к 1230 взорвались ростом, а зря, за высокое закрытие (1551.5 по мамбе) придется заплатить сегодня, при таких амерах мы должны быть в зоне 1500-1505. Правда брент все еще выше 114, и рынок по-прежнему зачем-то тащит вверх сбер, ГМК и РН, причем за счет продаж лука и ГП, а не за счет входов инвесторов, но это лишь подтверждает, что в любой момент рынок может ухнуть вниз, что было бы и правильным, и логичным.

В четверг американские фондовые индексы завершили сессию в красной зоне. И в среду, и в четверг внутридневная динамика торгов проходит по схожему сценарию: высокое открытие и плавное движение вниз. Несмотря на ожидания новых стимулов со стороны ФРС инвесторы пока предпочитают выходить из рискованных активов накануне публикации отчета по рынку труда в США за август. Выходившая вчера в США статистика показала сокращение числа первичных обращений за пособием по безработице на 12 тыс. до 409 тыс. При этом во II квартале отмечено снижение производительности труда на 0,7%, с одновременным ростом затрат на рабочую силу на +3,3%. В августе индекс деловой активности в производственном секторе (ISM manufacturing) хоть и снизился до 50,6 п. против 50,9 п. в июле, но все же оказался лучше прогноза 48,5 п. В целом напрашивается вывод, что крупнейшая мировая экономика этим летом просто топчется на месте из-за высокой безработицы и растущих издержек бизнеса.

Уход от риска накануне выхода важной статистики из США привело к укреплению позиций доллара (EUR/USD1,4265). С другой стороны вчерашние слабые статданные из Европы оказывают давление на позиции евро, поскольку участники рынка уже не ожидают повышения ставок ЕЦБ в ближайшей перспективе. Цены на нефть марки Brentв пятницу стабильно торгуются возле отметки $114,3/барр, при этом сохраняется тенденция, когда каждый следующий дневной минимум цены, выше, чем минимум предыдущего дня. Сегодняшние торги в Азии в основном проходят в красной зоне (MSCIAsia -1,15%), что оказывает давление на американские фьючерсы: S&P -0,32%.

В пятницу мы ждем открытия торгов на нашем рынке акций с гэпом вниз около одного процента. Ситуация складывается довольно неоднозначная: вчерашняя существенная просадка котировок (даже несмотря на то, что она была потом выкуплена) говорит о том, что «медведи» уже пробуют силы в расчете на новое падение. И, наверное, не беспочвенно, поскольку ведущие мировые банки снижают свои прогнозы по цифрам сегодняшней статистики из США по безработице. С другой стороны в пятницу днем не выходит никакой важной макроэкономической статистики, а значит при подходе к вчерашним минимумам (1520 п. по ММВБ и 164500 по fRTS) у спекулянтов появится соблазн повторить вчерашний трюк с выкупом снижения на ожиданиях того, что статистика из США все же не разочарует рынок. Думаю, показательными для нас будут уровни и направление движения индексов под самое закрытие сессии. Если индекс ММВБ удерживает планку 1510 п. сегодня, то для «быков» ситуация остается довольно благоприятной и на следующей неделе. Не стоит забывать, что в понедельник, 5 сентября, биржи США будут закрыты в связи с празднованием Дня Труда.

С каждым днем все больше сомнений, что удастся решить греческую проблему без кардинальной реструктуризации долга. И это начинает давить на евро, когда тот приближается к уровням 1,45-1,46.

С другой стороны, по слухам азиатские центральные банки покупают евро, когда тот приближается к 1,41-1,42.

Сформировался своего рода фундаментальный равновесный диапазон.

Австралийский доллар является валютным прокси риска. Корреляция между ним и индексом S&P500 почти идеальная. Долгое время таким прокси риском служил и евро, но те времена прошли.

Сегодня день публикации индексов деловой активности: еврозона, Швейцария, Америка.

PMI еврозоны показал двухлетний минимум. Америка тоже скорее всего выдаст негативный сюрприз.

Индекс доллара тем временем уже достиг почти 75 (сегодняшний максимум был 74,79). Но думаю, что сегодня –завтра мы еще увидим здесь пилу.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

01.09.2011 EUR/USD: Европа вновь готовит испытания!

Несмотря на рост аппетита к риску (Dow Jones +0.46%, S&P500 +0.49%, Nasdaq +0.13%) в среду, на рынке Forex в середине недели мы могли наблюдать не снижение, а укрепление курса доллара США, что мы склонны объяснять возможным ухудшением новостного фона из Европы.

Долговой кризис в Европе вновь может напомнить о себе в начале сентября:

· 31 августа вечером в ленты новостей стали поступать негативные сообщения из парламента Греции, где начали звучать заявления о том, что контролировать госдолг страны становится все сложнее в связи с затянувшейся экономической рецессией и, что вообще ситуация с госдолгом выходит из под контроля.

· Определенным фактором риска греческая тема сейчас может быть также в контексте того, что не совсем понятно, что может случиться этой осенью с европейскими банками, которые являются держателями греческих облигаций. Так, сейчас многие из них оценивают на своих балансах и книжках греческие бонды с дисконтом 21%, притом что сами бумаги торгуются за 40%-50% от номинала. Грядущая реструктуризация долга Греции в итоге может заставить банки переоценить свои балансы и имеющиеся бумаги на них, что в итоге поднимет вопрос о рекапитализации и привлечении допкапитала.

В общем, в ближайшие дни мы советовали бы особенно тщательно следить за новостным потоком из Европы, который может представлять сам по себе значительный понижательный риск для евро.

QE3

Что касается сейчас второго ключевого фактора фундаментального толка для пары EUR/USD на Forex, а именно ожиданий относительно дальнейший политики ФРС, то здесь не так уж все и просто (очевидно) в последнее время. С одной стороны, мы видим, что очень немало тех (особенно на фондовых рынках), кто готовится к тому, что ФедРезерв в рамках заседания 20-21 сентября все-таки объявит о QE3. Последнее, что поддерживает данного рода спекуляции – это как раз отказ противника нулевых ставок Н. Кочерлакота от своих убеждений, а также заявления главы ФРБ Атланты Д. Локхарта о том, что ФедРезерв должен быть готов прибегнуть к дополнительным стимулирующим мерам.

С другой стороны, мы видим, что последние макроэкономические данные сейчас явно не подтверждают необходимость QE3. В частности, против дальнейшего смягчения денежной политики за океаном сейчас может быть хорошая статистика из США в среду по занятости (ADP Employment report), а также производственному сектору (Factory orders, Chicago PMI). Собственно, если ISM manufacturing в четверг и Nonfarm payrolls в пятницу также будут неплохие, то мы бы усомнились в QE3 и ожидали дальнейшего укрепления курса доллара США на FX.

Резюме: наши симпатии продолжают оставаться на стороне доллара США, однако «боковой» тренд не позволяет делать сейчас агрессивных ставок на снижение пары EUR/USD.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Новый сезон, прежние истории

Мы продаем USDJPY на росте, крайне осторожно открываем короткие позиции в EURCHF, USDCHF на коррекциях.

Плохие новости продолжают сыпаться из Европы как из рога изобилия. Сегодня был опубликован индекс деловой активности (PMI) по промышленности еврозоны. Значение показателя составило 49 пунктов. Цифра не только ниже ключевого водораздела в 50 п., но еще и существенно хуже прогнозов. Заодно это еще и минимум последних двух лет. Разумеется, столь слабый показатель спровоцировал опасения по поводу способности Старого Света обслуживать свои долги. Ведь власти очень рассчитывают на экономический рост, чтобы обеспечить себя налоговыми поступлениями. В случае, если какие-то средства вдруг будут недополучены, проблема периферии окажется намного масштабнее и встанет намного острее, чем сейчас.

Но проблема определенно есть. Сегодня Испания пыталась провести аукцион 5-летних облигаций. Кое-как продать бумаги удалось, но характеристики размещения удручают. Они даже хуже, чем итальянские результаты, о которых мы писали ранее на этой неделе. Очевидно, финансированием крупных экономик пока только становится сложнее. Несмотря на все действия ЕЦБ, в частности, его агрессивные попытки сдерживания доходности. Ситуация опять складывается в пользу низкодоходных валют, в частности, JPY и CHF. Сегодня на форексе наблюдается также определенное укрепление доллара, но мы считаем это временным явлением и предпочитаем продавать американца перед завтрашним отчетом по рынку труда.

Статистика в США сейчас приобрела особое значение.

От того, какие данные будут выходить и какова будет их трактовка, зависит, какие меры предпримет Фед на ближайшем заседании.

Стоит сказать, что официальная аналитика оценивает американскую экономику гораздо позитивнее, чем неофициальная.

Сегодня в 18.00 выйдет очень важный индекс деловой активности в производственном секторе ISM. Здесь было очень сильное снижение в мае. Большие шансы, что данные, которые выйдут, окажутся хуже ожиданий.

Важно, чтобы это значение не было ниже 45. В этом случае мы можем увидеть довольно серьезную коррекцию на фондовом рынке.

До этого в 16.30 выйдут:

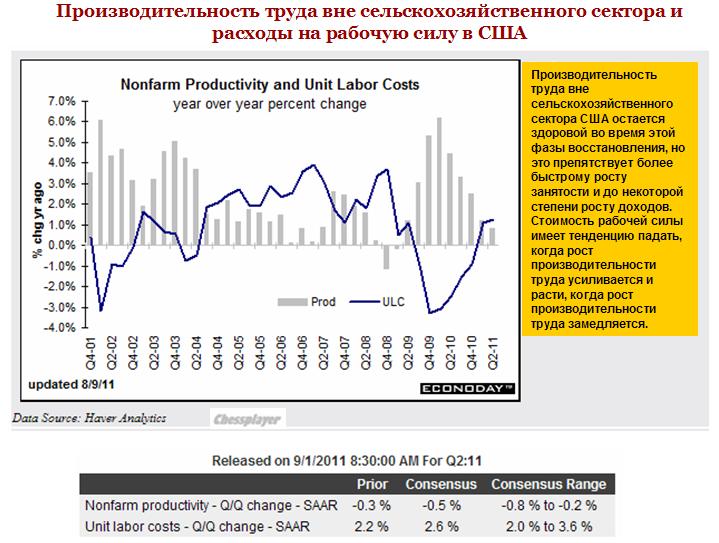

1) данные по производительности труда вне сельскохозяйственного сектора и расходы на рабочую силу

Я недооценил способность рынка расти на этой надуманной идее, что якобы на ближайшем заседании ФОМС Фед предпримет меры QE.

Вчера мы наблюдали интересный феномен, когда на одной и той же новости, позитивной для еврозоны американский фьюч бурно рос, а евро при этом падал. Таким образом, мы видим, что индекс S&P500, главный мировой прокси риска селективно реагирует на новостной фон.

Вчера рост американского рынка акций продолжился, но закрытие впервые за время этого ралли произошло не в верхней части торгового диапазона.

Тем не менее думаю, что быки имеют очень большие шансы дотянуть до уровня 1248 пунктов. В этой точке сходится много разных технических факторов: 61,8% Фибо от последнего падения и 50-дневная скользящая средняя.

1250 пунктов – это также нижняя граница широкого равновесного диапазона (ШРД) 1250-1370 , в котором индекс S&P500 торговался большую часть этого года. Про фундаментальный равновесный диапазон я писал здесь: http://mfd.ru/news/articles/view/?id=684

Затем последует коррекция...либо она последует раньше - от верхней границы восходящего канала ( 1235 пунктов), до которой индекс S&P500 вчера не дошел всего чуть-чуть.

Сейчас индекс S&P500 оказался в узком промежутке1220-1250 пунктов между ШРД прошлого и этого года.

Если предположить, что из Европы в ближайшие две недели не поступало бы никаких негативных новостей, предположу, что он мог бы задержаться в этом диапазоне до 20 сентября.

Но сентябрь может оказаться очень тяжелым месяцем для еврозоны, может быть даже тяжелее мая 2010г. Для краткости назову только две причины.

1) ситуация в Греции приближается к развязке. Вчера доходность по 1-летним греческим бумагам достигала 60% - это говорит о том, что финиш уже где-то очень близко. Сами греки признали, что ситуация с госдолгом безнадежна.

2) У Италии, которая совсем в другой весовой категории, чем Греция, будут очень большие проблемы по обслуживанию госдолга в сентябре. А Италия из тех стран, которой еврозона помочь не в состоянии.

Прошедший в среду аукцион по итальянским бумагам подтверждает эти опасения.

Поэтому думаю, что негативные новости все-же будут поступать и коррекция ниже 1200 пунктов по индексу S&P500 в ближайшие дни неизбежна. НО даже если все будет очень серьезно, думаю, что падение может ограничиться 1150 пунктами.

Даже в случае выхода Греции из еврозоны думаю, что реакция на рынок акций не будет такой уж очень сильной и длительной. И сменится затем ралли «облегчения».

Непонятно, как рынок будет реагировать на сегодняшнюю и завтрашнюю статистику.

Ожидаю ее негативной, но реакция рынков может при этом быть позитивной, т.к. это будет подтверждать нынешнюю установку на то, что на заседании 20-21 сентября будет принят пакет новых мер по количественному смягчению.

Put/call коэффициент, за которым мы постоянно наблюдаем, продолжает показывать устойчивый медвежий сантимент опционных трейдеров.

Я недооценил способность рынка расти на этой надуманной идее, что якобы на ближайшем заседании ФОМС Фед предпримет меры QE.

Вчера мы наблюдали интересный феномен, когда на одной и той же новости, позитивной для еврозоны американский фьюч бурно рос, а евро при этом падал. Таким образом, мы видим, что индекс S&P500, главный мировой прокси риска селективно реагирует на новостной фон.

Рынок становится мутным...

Вчера рост американского рынка акций продолжился, но закрытие впервые за время этого ралли произошло не в верхней части торгового диапазона. Это свидетельствует о том, что импульс слабеет.

Тем не менее, думаю, что быки имеют еще неплохие шансы дотянуть до уровня 1248 пунктов. В этой точке сходится много разных технических факторов: 61,8% Фибо от последнего падения и 50-дневная скользящая средняя.

Затем последует коррекция...либо она последует раньше - от верхней границы восходящего канала ( 1235 пунктов), до которой индекс S&P500 вчера не дошел всего чуть-чуть.

Российский рынок движется примерно так же, как и американский индекс и имеет шансы вырасти до сопротивления на 1570 пунктах по индексу ММВБ.

Более подробно о том, что я ожидаю в дальнейшем, во вью рынка, который выйдет в течение ближайшего часа.

В среду Штаты сделали третий локальный максимум в ряду и таким образом дорисовали разворотный паттерн "три индейца". Таким образом напрашивается коррекция волны роста от прошлой пятницы, риски усиления продаж и развития ситуации вниз существенные. Наш рынок закрылся в среду практически на пике покупок, индекс ММВБ показал по итогам дня рост в 2.1%, к утру Штаты скорректировались не сильно и значительных гэпов на открытии можно не опасаться.

После открытия европейских рынков фсип пошел вверх, и очень уверенно, без откатов, дошел до 1220, а после амерского открытия почти ткнули 1230, и только потом откатили, до 1207 (закрылись 1217). Высоко закрыли август месяц, ждем за сегодня и завтра закрытие в ноль недельной свечи, то есть возврата к 1175-1180, а к среде следующей недели ждем теста зоны 1150-1160. Это было бы логично и выглядит обязательным.

Брент выше 115, и требует применения слабительного, а то его крепит не по-детски.

Наши вчера утром пришли под 1530 по мамбе, откатили к 1515, и все бы ничего, но на росте фсипа остаться в стороне оказалось невозможным, и наших потащило вверх, причем практически только за счет роста сберов, ГМК и РН на маленьких объемах достали 1554 (закрылись 1546), при этом ни Лук, ни ГП не повторили утренних хаев, которые были при 1530, устояли сопротивления и 180 и 1750, более того, из них активно перекладывались в растущие фишки, перекосив рынок. В общем, сыграли высокое закрытие месяца, и теперь можно откатывать как минимум на -2-3% за четверг и пятницу к 1500-1505, а дальше надо смотреть, по идее 1450-1470 по мамбе неплохо бы повторить, если амеры придут к 1160. Так что ждем отката.

В среду, в последний день августа фондовые индексы США нашли в себе силы опять завершить торги в зеленой зоне. Вышедшая вчера статистика носила нейтрально-позитивный окрас: занятость в частном секторе США, согласно отчету ADP, выросла в августе на 91 тыс. рабочих мест (прогноз: 100 тыс.); промышленные заказы в США в июле выросли на 2,4%, превысив прогнозы аналитиков. Лишь только индекс деловой активности Чикаго показал ухудшение, опустившись до 56,5 п. против 58,8 п. в июле. Позитив на рынке был подкреплен заявлением главы ФРБ Атланты Д. Локхарта, произнесшего любимую мантру биржевых «быков»: если состояние экономики США ухудшится, есть смысл в проведении QE-3. Тем не менее, начав день сильным ростом, заокеанские фондовые индексы растеряли к закрытию большую часть своего позитива.

По просьбе спикера палаты представителей Конгресса Джона Боннэра, Президент США Барак Обама перенес свою речь по экономике с 7 на 8-е сентября. Белый Дом поручил министерствам сельского хозяйства, торговли, строительства, транспорта и внутренних дел выявить приоритетные инфраструктурные проекты, позволяющие создать большое количество рабочих мест. Предполагается, что план Президента будет включать рекомендации по расширению систему налоговых кредитов для малого бизнеса и увеличению инвестиций в инфраструктуру страны. Иными словами, если частный сектор не хочет создавать рабочие места, это принудительно должно сделать государство, чтобы снизить вероятность сползания экономики в новую рецессию.

Позиции единой европейской валюты опять под давлением: EUR/USD 1,4360. Греческие аудиторы признали, что динамика долгового рынка страны вышла из-под контроля и в 2012 году соотношение долга/ВВП, скорее всего, не стабилизируется. Осознавая всю тяжесть ситуации, правительство ФРГ приняло законопроект по модернизации европейского фонда финансовой стабильности (EFSF), который предусматривает увеличение его объема и соответственно доли немецкого участия с 123 млрд до 211 млрд евро.

В четверг мы ждем открытия торгов на наших биржах в зоне умеренного снижения. Вчера вечером индекс ММВБ дотянулся до отметки 1550 п. – уровень 50% коррекции от падения в начале августа. Что дальше? Цены на нефть марки Brentуже вернулись к отметке $115/барр – комфортный уровень для российского бюджета. Агрессивно продавать наш рынок при таких ценах на нефть, высоких ЗВР и стабильном курсе рубля пока причин нет. Однако,все прекрасно понимают, что от минимумов мы отскочили довольно лихо и высоко, а значит у спекулянтов есть соблазн на этом росте опять пробовать играть на понижение. Ближайший уровень поддержки по индексу ММВБ находится на отметке 1530 п., чуть ниже важная отметка для инвесторов – 1510 п. Если мы удерживаем эту отметку по итогам недели, то и на первую декаду можно смотреть с оптимизмом. Тем не менее, вчера вечером мы зафиксировали профит по «длинным» позициям и до вечера пятницы побудем в кэше. Надеюсь, что движение фьючерса RTS не выйдет сегодня за границы 165 тыс. – 170 тыс. п.

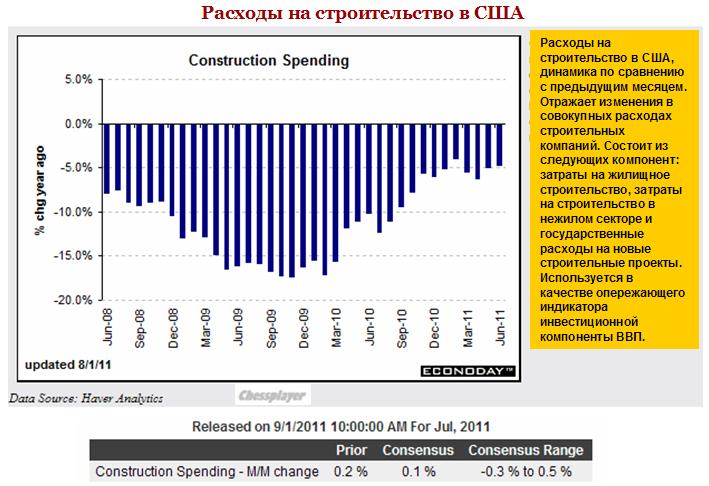

С 1 сентября акции Ростелекома включены с весом 3% в состав индекса MSCI Russia. Своим ростом в последние дни акции уже отыграли это событие. Сегодня в 10-00 ВТБ опубликует отчетность по МСФО за 1 полугодие 2011 года. Утром и днем в крупнейших европейских странах Франция, Германия, Италия, Великобритания выходят индекса деловой активности в производственном секторе. В 16-30 ждем данных из США по количеству первичных обращений за пособием по безработице, а также производительности труда вне сельскохозяйственного сектора за 2 квартал. В 18-00 ждем публикации индекса деловой активности в производственном секторе ISM за август (прогноз: 48,5 п.), а также данных по расходам на строительство за июль.

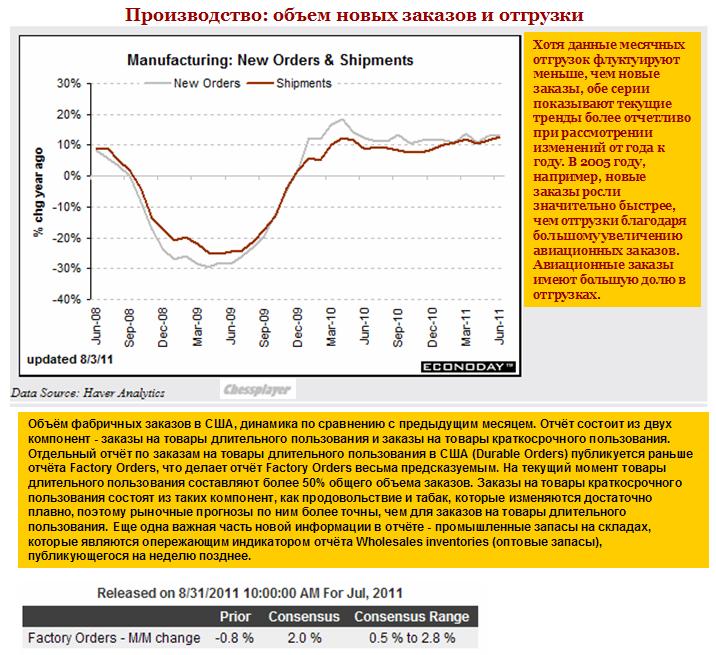

Сегодня из Америки придет несколько видов статистических данных.

Наибольший интерес представляют изменение числа рабочих мест от ADP в 16.15 – данные, которые рассматриваются в качестве опережающего индикатора ключевого отчёта по занятости в стране (non-farm payrolls), который будет опубликован в пятницу и индекс деловой активности Чикаго в 17.45.

В 18.00 выйдут также данные по объемам фабричных заказов.