Технологический сектор выглядел в последние месяцы значительно лучше промышленного сектора и общего рынка.

На рисунке внизу показано, как торговались в последние 5 месяцев индекс общего рынка S&P500, технологический сектор и банковский сектор.

Во многом такая ситуация возникла благодаря компании Apple (12% в индексе NASDAQ), капитализация которой в этом году достигла более 400 млрд. долларов и Apple стала на время самой дорогой компанией в мире.

Смерть Стива Джобса, сильная конкуренция со стороны Google, общие перспективы экономики США создают, на мой взгляд, перспективу сильного падения для акций Apple.

«ИНВЕСТИЦИОННАЯ ИДЕЯ»

Шорт - это тоже инвестиционная идея.

Вспомнил старый анекдот.

Трейдер звонит в компанию:

- Я хотел бы получить ваш последний отчет?

- А вы являетесь нашим акционером?

- Ну, в общем-то, в какой-то степени - да. Я зашортил треть ваших акций.

Пробитие важного диапазона 345-355, где находятся 50-недельная и 200-дневная скользящие средние, будет означать завершение долгосрочного восходящего тренда и вызовет шквал продаж со стороны взаимных фондов, хеджфондов и прочих инвесторов.

Акции технологического сектора растут быстро, но и падают тоже быстро. С начала 2000-ых годов акции Apple выросли более чем в 40 раз! А компания то не вновь образованная, а существует с середины 80-ых годов.

Потенциал падения у акций Apple, как видно из недельного графика огромен!

Чтобы достичь 200-недельной средней, где сейчас находится индекс S&P500, яблоку нужно упасть на 40%.

В октябре очень много статистики (ISM Manufacturing, ISM Services, Chicago PMI) в Америке вышло лучше ожиданий. Такое впечатление, что темпы роста ВВП в сентябре были 3%, а не 1%, как это всем казалось месяцем раньше.

Некоторые уже на основании этого делать вывод о том, что ситуация в экономике США улучшается и рецессии удастся избежать.

Брюс Крастинг предлагает неожиданное и очень простое объяснение этого феномена.

Это можно назвать «эффектом пятой пятницы».

Дело в том, что пятница для многих является днем, когда получают чеки за выполненную работу. Чаще всего в месяце четыре пятницы, но бывают в году обычно два месяца, на которые выпадает пять пятниц.

Таким месяцем в 2011 году был сентябрь.

Соответственно дополнительная пятница приводит к увеличению сумм, попадающих затем в статистические данные.

Статистические данные на следующий месяц оказываются лучше ожиданий.

Этот эффект никем не учитывается и данные не корректируются.

Вывод: статистические данные за октябрь, которые выйдут в ноябре, могут разочаровать.... поскольку в октябре четыре пятницы.

Считаю, что это очень ценная для торговли информация, которую можно использовать.

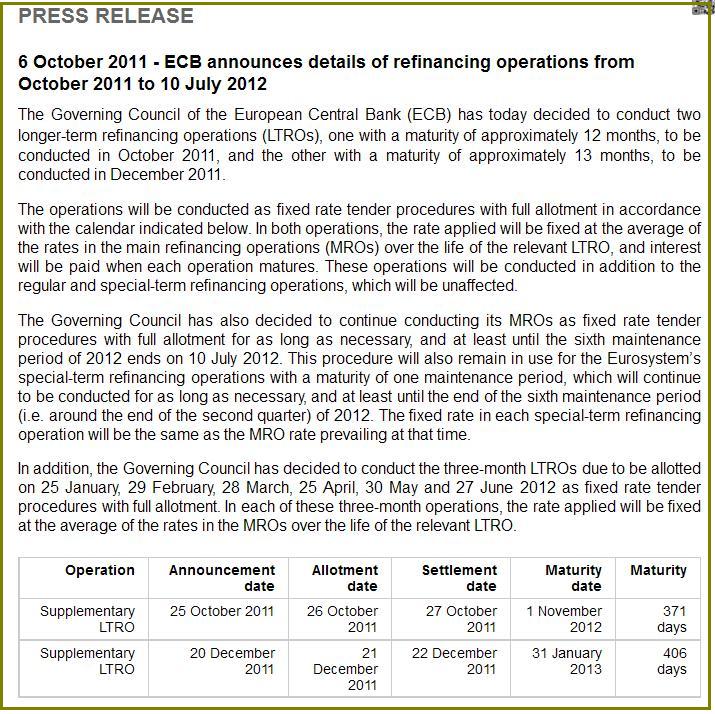

ЕЦБ сохранил ключевую ставку на уровне 1,5%, но заявил о долгожданном возобновлении выкупа обеспеченных облигаций, а также начнет предоставлять долгосрочные и продлит недельные кредиты банкам.

НЕСТАНДАРТНЫЕ МЕРЫ

Согласно «принципу разделения» ЕЦБ проблемы в финансовой системе решаются с помощью нестандартных инструментов, и для решения текущих задач ЕЦБ прибегнет к двум аукционам с неограниченной ликвидностью (LTRO) – один со сроком погашения приблизительно 12 месяцев в октябре, а другой со сроком погашения 13 месяцев в декабре. К тому же Совет решил продлить 3-месячные аукционы до середины 2012 года. Следующие даты: 25 января, 29 февраля, 28 марта, 25 апреля, 30 мая и 27 июня 2012 года. К тому же ЕЦБ продолжит проводить 7-дневные аукционы (MRO) “сколько потребуется и по крайней мере до 10 июля 2012г.”

Пресс-релиз с деталями операций по рефинансированию:

Более того, ЕЦБ возобновил программу выкупа обеспеченных облигаций (на этот раз с названием CBPP2) в объёме 40 миллиардов евро. CBPP2 будет совершать сделки как на первичном, так и на вторичном рынке. Выкуп начнётся в ноябре и завершится в конце октября 2012г.

Прессрелиз о CBPP2

Danske Bank об итогах заседания ЕЦБ и банка Англии:

• Глава ЕЦБ Жан-Клод Трише, уходящий в конце месяца в отставку, заявил, что экономика столкнулась с “усилившимися рисками ”, и поэтому вероятность того, что новый председатель Марио Драги снизит ставку до конца года, увеличилась.

• Однако маловероятно, что Драги снизит ставку на своём первом заседании в качестве председателя. Но если ситуация будет ухудшаться и далее, возможно, Драги предложит нестандартные меры, например двухлетние LTRO.

• Мы ожидаем, что в ближайшие месяцы европейские политики по крайней мере частично решат долговой кризис, и данные начнут улучшаться – таким образом необходимость в снижении ставки исчезнет.

• После заявлений ставки денежных рынков повысились, а кривая 2-10 летних облигаций стала более плоской. Рынки теперь закладывают 60% вероятность снижения ставки на 25 пунктов в ноябре и полностью уверены в четверть процентном снижении в декабре. После декабря рынки допускают минимальную вероятность снижения ставки.

“СИТУАЦИЯ В БАНКОВСКОМ СЕКТОРЕ ТРЕБУЕТ ПОВЫШЕННОГО ВНИМАНИЯ”

Трише также выразил сильную обеспокоенность ситуацией в банковском секторе. Проблема в значительной степени вызвана воздействием кризисом суверенных долгов. Трише призвал банки “сделать всё необходимое для укрепления своих балансов, сохранить доходы, обеспечить умеренность при выплате вознаграждений и вернуться на рынок для усиления своих капиталов.” Более того, он добавил, что “при необходимости банкам следует пользоваться мерами государственной поддержки, которые должны стать полностью действующими, включая в будущем возможность Европейскому Фонду финансовой стабильности (EFSF) кредитовать правительства для рекапитализации банков”.

ИНФЛЯЦИЯ СНИЗИТСЯ НИЖЕ 2% В 2012 Г.

Трише подчеркнул, что уровень инфляции будет оставаться выше порогового значения в 2% в ближайшие месяцы, но затем упадёт ниже этого порогового значения в 2012г. Это соответствует ожиданиям ЕЦБ.

Заседание ЦБ Англии

Банк Англии возобновляет количественное смягчение

• Банк Англии увеличил выкуп гособлигаций на 75 млрд. фунтов. Ключевая ставка осталась на прежнем уровне (0,5%).

• Шаг более агрессивный, чем ожидал рынок, возможно потому, что экономике требуется значительный стимул.

• Нет уверенности, что QE2 Банка Англии окажет сильный позитивный эффект на слабую экономику Соединённого Королевства. Фунт стерлингов окажется под давлением против евро. Ставки в Великобритании могут ещё снизиться.

Объявление о порядке покупки активов BOE

На мой взгляд решение BOE осуществить QE2 несмотря на высокую инфляцию является косвенным подтверждением, что идет подготовка к дефолту Греции и крупномасштабной реструктуризации банковской системы Европы.

Рекапитализация банков вероятно станет одной из основных тем на воскресной встрече Меркель и Саркози. Германия выступает в пользу варианта, чтобы банки сначала попробовали найти финансирование на рынке, в случае неудачи национальные правительства должны будут рекапитализировать банки, и только в качестве последнего варианта поддержки разрешить государства обращаться за помощью в EFSF. Дискуссия продолжится на встрече министров финансов и глав центробанков 14 октября в Каннах.

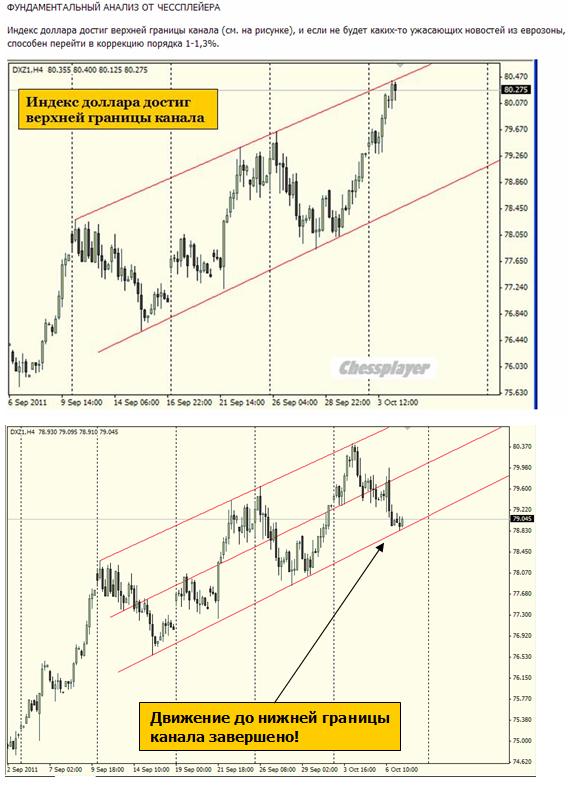

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Как мы видим, индекс доллара дошел до нижней границы канала и оттолкнулся от нее вверх. Мне кажется очень маловероятным, что после сегодняшней статистики по занятости ослабление доллара продолжится.

Несмотря на повсеместный оптимизм, остаюсь при мнении, что это отскок, а не локальное дно. И вызван он был, главным образом, техническими факторами: перекупленностью доллара и перепроданностью в рискованных активах.

С фундаментальной точки зрения не вижу оснований для разворота тренда по доллару.

Операция «Твист» позитивна для доллара, спрос на облигации сейчас важнее рискованных активов.

Когда банковская система Европы висит над пропастью, а лидеры Европы не могут договориться, когда дефолт Греции в этом году кажется практически неизбежным, и вероятность ФИНАНСОВОГО АПОКАЛИПСИСА кажется вполне реальна - о каком локальном дне можно говорить?

Заседания Банка Англии и ЕЦБ негативными для доллара не назовешь. ЕЦБ не понизил ставку, а остальные шаги были вполне ожидаемы.

Банк Англии объявил очередную программу стимулирования экономики на 75 млрд. британских фунтов и это тоже нельзя считать негативным для доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: рост продолжается?!

Продолжаем невольно, следуя обстоятельствам, развивать идею о том, что в ближайшее время коррекционный рост в паре EUR/USD, как впрочем, и в других рисковых активах, скорее всего, получит продолжение. По традиции делаем несколько замечаний:

· Реакция на решение Банка Англии в четверг расширить программу выкупа активов и в паре EUR/USD, и в GBP/USD оказалась в конечном счете несущественной; спекулянты явно не решились использовать новости с Туманного Альбионе как повод для полноценной игры на понижение в европейских валютах, что косвенно мы воспринимаем как «бычий» сигнал для евро.

· Розничные инвесторы, которые пережили 3 и утром 4 октября рекордное количество «маржин коллов» и в итоге закрыли огромное количество позиций на покупку по евро, сейчас начинают постепенно открывать уже «короткие» позиции в EUR/USD. Если исходить из настроений в ритейле как неплохом контр-индикаторе, то получается, что курс евро может быть немного выше.

В целом, конечно, валютный рынок продолжает жить ожиданиями того, что перелом в долговом кризисе в Европе все-таки наступит в ближайшие несколько недель. В рамках данной гипотезы мы видим риски дальнейшего восстановления пары EUR/USD в октябре в район 1.35-1.36. Прошедшее накануне заседание ЕЦБ всецело способствует, на наш взгляд, реализации по евро «бычьего» сценария развития событий в краткосрочном периоде.

Friday & Nonfarm payrolls

Что касается перспектив пятницы, то, естественно, что многое сегодня будет зависеть от публикации в США в 16:30 мск сентябрьского отчета по занятости (Nonfarm payrolls, прогноз 50k, предыдущее значение 0). В данном случае мы настроены скорее оптимистично, чем пессимистично. Мы в принципе уже получили порцию неплохой статистики из США за сентябрь, учитывая хотя бы то, что все основные индексы деловой активности (ISM Manufacturing, ISM Services, Chicago PMI) показали динамику лучше ожиданий, а заодно удержались выше психологически значимого рубежа. В этой связи, если Nonfarm payrolls выходит в районе 50k, то это вновь нас возвращает к идее о том, что риски повторной рецесии в США изрядно преувеличены, что в конечном счете может еще больше подстегнуть в ближайшие несколько недель спрос на рисковые активы, но при этом ослабить доллар на Forex.

Определенную поправку в случае с Nonfarm payrolls, конечно, приходится делать и на то, что август и сентябрь выдались довольно-таки нервными и турбулентными для финансовых рынков, поэтому вполне возможно, что реальный сектор думал о создании новых рабочих мест в последнюю очередь. В любом случае Бен Бернанке на этой неделе четко дал понять, что ФедРезерв обязательно поможет американской экономике в случае необходимости, поэтому предстоящие данные по занятости мы не склонны рассматривать как существенный понижательный риск для евро в ближайшее время.

Если брать Европу, то здесь интересна будет реакция на решение Moody’s 7 октября понизить кредитный рейтинг 12 британских банков, а также 9 португальских кредитных организаций. В данном случае опять же будет показательна реакция на случившееся. Если инвесторы проигнорируют данный новостной фон, как это было в середине недели в случае с понижением кредитного рейтинга Италии, то опять же это будет означать, что текущее позиционирование в EUR/USD сводится скорее к покупкам, чем к продажам.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Шаг за шагом

Мы частично фиксируем прибыль в GBPUSD, GBPJPY, подвигаем стопы в обеих парах к точке входа, покупаем EURGBP, держим остальные позиции.

Заседания центробанкиров Старого Света состоялись. Результат встречи ЕЦБ оказался несколько скромнее того, на что мы надеялись, хотя кое-что все-таки есть. Регулятор возобновляет программы предоставления безлимитной годовой ликвидности и проведет аукцион 13-месячных кредитов. Последний призван сгладить сезонные обострения и помочь финансовой системе в период повышенной потребности в ликвидности уже в 2012-м году. Кроме того, монетарные власти потратят еще 40 млрд. евро на покрытые облигации. Сумма не бросается в глаза, однако это достаточно существенный объем для рынка таких инструментов. Мы однозначно приветствовали бы это как решительную меру, если бы покупки не были размазаны на год. Но так или иначе, ЕЦБ действует и не бросает банки в беде. Мы по-прежнему убеждены, что в следующем месяце регулятор снизит и ключевые ставки.

А вот Банк Англии достал базуку. Мервин Кинг и коллеги решили увеличить программу количественного смягчения на треть. Они выкупят гособлигации еще на 75 млрд. фунтов. Причем эти деньги попадут на рынок всего за четыре месяца. Да, это тоже далеко не предел агрессивности, но это достаточно мощная программа. И главное, рынок совсем не ожидал получить такой исход. Как метко написал кто-то из обозревателей, "Банк Англии толкнул фунт стерлингов под автобус". Лучше мы, пожалуй, не сформулируем. Эффект от принятого решения будет ощущаться на рынке по крайней мере несколько дней, если не недель. Аналитики AForex считают разумным продавать фунт против корзины на каждом росте.

А я вчера встал в шорт по EUROGBP.

Основные причины две: 1. неизвестно еще сколько денег запустит в рынок ЕЦБ в результате своих операций. активных проведение которых начнется на следующей неделе

2. по слухам SNB продает евро и покупает британский фунт, увеличивая их долю в валютных резервах. Выглядит логично

Теперь ждем пейроллс. От них сегодня зависит многое. Главное - не получить слишком слабый результат, который пробудит опасения по поводу самочувствия мировой экономики. Для того, чтобы хрупкая покупка риска не сломалась, цифры должны быть хотя бы на уровне консенсус-прогноза.

Возникший из движения в 4% во вторник в последний час американской торговой сессии отскок превратился в масштабный шортокрыл. Повод для отскока, надо сказать, был совершенно надуманный.

Движение вверх по индексу S&P500 составило уже 91 пункт. Индекс доллара уже почти откорректировался до нижней границы канала.

Сегодня ключевая статистика по занятости США. Маловероятно, что нас будет ждать какой-то сюрприз. 0,1%-0,2% в ту или иную сторону только на короткое время двинут рынок.

Доминирующей темой остается Европа.

Что мы здесь имеем?

13 – СЧАСТЛИВОЕ ЧИСЛО ДЛЯ ЕВРОЗОНЫ?

Предоставление Греции очередного транша отложено: решение должно быть принято на следующей неделе. 13 октября состоится заседание Еврофина. Днем раньше состоится и первый аукцион ЕЦБ по предоставлению 12-месячных кредитов (LTRO). Обращает внимание это совпадение: заседание Еврофина назначено на следующий день после того, как банки получат возможность пополнить свои резервы/

Предположу, что решение о предоставлении Греции очередного транша будет отложено в очередной раз. На мой взгляд, его решение увязано с обсуждением вопроса о EFSF.

А здесь не все так гладко.

Немецкая газета Handelsblatt со ссылкой на неназванного европейского дипломата сообщает о том, что Франция и Германия не могут прийти к согласию по поводу EFSF.

Разногласия между двумя странами в большой степени касаются вопроса: в какой степени фонды EFSF могут быть использованы для спасения одной отдельной страны. Германия хочет установить лимит денег, предоставляемой на одну страну. Франция против установления такого ограничения.

На мой взгляд, Германия не уступит в этом вопросе. Тем более, что решение должно утверждаться в бюджетном комитете бундестага. Фактически Германия рискует взвалить на себя полностью все бремя спасения всех и вся. Нужно ли это Германии?

На мой взгляд, в ближайшие две недели существует очень большая вероятность дефолта Греции, крушения всех договоренностей в еврозоне, крупномасштабного банковского кризиса с непонятными последствиями.

Могу повторить то, что я писал вчера.

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

Только что слышал выступление товарища Левченко по Business FM, который сказал, что было локальное дно и лучшего момента для покупки акций, чем сейчас, нет.

После того, как рынок большую часть из последних двух месяцев торгуется ниже 200-недельной средней скользящей, когда банковская система Европы висит над пропастью, а лидеры Европы не могут договориться, когда дефолт Греции в этом году кажется практически неизбежным, а вероятность ФИНАНСОВОГО АПОКАЛИПСИСА приближается к 50%, после того как рынок отскочил на 90 пунктов на каких-то нелепых слухах - о каком локальном дне и о каких покупках можно говорить?

Впрочем, я смотрю, что сейчас действительно уже появилось много оптимистов: Ванута и Механизатор тоже в их числе. Ну что же, посмотрим!

С технической стороны отскок уже почти достиг крайней точки (границ каналов по индексу доллара и индексу S&P500).

Жду сегодня разворот в начале американской торговой сессии, а может быть и раньше – в районе 12 часов, и начала новой волны снижения, которая может оказаться намного серьезней предыдущих.

Штаты сделали третий растущий день подряд, сопротивление нисходящего тренда обнаружилось к вечеру, но развития не получило, после нашего закрытия S&P опять повернулись к росту и вышли наверх. Вечерка FORTS показывает рост порядка 2%, стало быть ждем опять гэпов вверх с утра. Дневной диапазон S&P потихоньку снижается, вряд ли Штаты осилят четвертый день роста подряд в таком темпе, поэтому ждем пилу. Тем не менее, раз уж Штаты пробили тренд, на следующей неделе S&P может продолжить движение вверх и перейти в диапазон повыше для следующих больших маневров.

Амеры практически без отката прошли к 1160 по фсипу(сегодня утром 1157), +92 пункта с лоев года. Все начинают жить предвкушением корпоративных отчетов, наряду с отдельными заявлениями чиновников, что-де крупным банкам америки ничего не угрожает, как будто весь негатив уже в прошлом. Становится очевидным, что сейчас рынки начинают жить другой идеей: как восстановить потери до нового года. Не зря амерские банкиры пели про вторую рецессию, ох не зря, всегда надо делать наоборот тому, что говорят банкиры, может мы наблюдаем начало самостоятельного движения вверх, а не отскока, и может фсип направился к 1300, которые может достичь к декабрю?)) В итоге неделя у них пока растущая, октябрь пока в плюсе, и возможно отбивки вниз пока не потребуется, можно дойти до 1170-75 по фсипу сегодня, а в понедельник посмотрим ситуацию заново.

Нефть прибавила вчера +3%, брент был под 106 (!), азия в отскоке (япы под +1%), китай в пнд взорвется наверное радостью, что такой большой отскок пропустил. В общем внешний фон восстанавливается, немцы +8% за последние два дня, в отличие от нас, которые сделали +4% только.

Наши вчера вышли к 1315 (на +5% по фишкам) и встали под гнетом продаж, которых оказалось очень много, миллиарды лили у среднесрочных лоев, кто дает таким людям управлять деньгами?))), потеряли время чтобы выйти к 1330, и на откате амеров к 1130 стали тестить 1300 сверху. Правда закрылись вверх, и многие фишки прибавили от +5 до +10%, но мамба закрылась всего на 1318, а ей ведь сегодня надо бы идти к 1370 и закрывать неделю в ноль или плюс. Так что надеемся на продолжение роста, гэпы можно пока не закрывать, и вообще не стоит терять времени, цель 1370 по Мамбе и выше перед глазами. Возможно сегодян продавцов станет меньше, чем вчера. Очень рассчитываю на то, что развод с падением мамбы на -10% на опережение будет аннулирован также решительно. Если сегодня будем закрываться на хаях дня при положительных амерах, думаю стоит сократить лонги перед выходными, понедельник может начаться с небольшого отката.

В четверг американские фондовые индексы завершили торги ростом уже третий день подряд. И опять оптимизм на рынки пришел из Европы, где Европейский Центральный Банк заявил о повторном запуске программ по предоставлению ликвидности с целью поддержки банковского сектора. Вчера ЕЦБ объявил о том, что с ноября 2011 года по октябрь 2012 года будет проведена программа покупок облигаций, гарантированных пулом ипотечных или правительственных бондов на сумму 40 млрд евро. Плюс к этому для европейских банков будет также проведено несколько аукционов по предоставлению ликвидности. Банк Англии вчера также порадовал спекулянтов, расширив программу покупки активов на 75 млрд фунтов до 275 млрд фунтов. При этом Мервин Кинг не исключил дальнейшего расширения программы количественного смягчения. Все эти меры инвесторам дают надежду на ослабление финансового кризиса в Европе. Поэтому подиндекс финансового сектора в S&P-500 вырос вчера на +3,2% (+8,8% за последние три дня).

Из 17 стран участниц зоны евро только Мальте и Словакии остается на следующей неделе проголосовать по вопросу увеличения объема и расширения полномочий Европейского фонда финансовой стабильности (EFSF). Но уже сейчас понятно, что реформе EFSF быть и это окажет позитивное воздействие на стабильность европейского долгового рынка. На этом фоне валютная пара EUR/USDсильным движением наверх пробила и закрепилась выше уровня 1,34. Повышение температуры фондовых бирж вызвало адекватный подъем цен на рынке нефти (Brent $105,7/барр) и промышленных металлов (за последние три дня котировки меди поднялись на 7,5%).

Открытие торгов на российских фондовых биржах в пятницу мы ожидаем увидеть опять в позитивном ключе. Благодаря выросшим ценам на нефть, позитиву на мировых фондовых рынках, наши биржевые индексы вчера начали догонять Европу и Америку. Панический обвал котировок во вторник, буквально за три дня сменился ажиотажными покупками того, что упало. Кстати, вчера вечером фьючерс РТС торговался уже в контанго к базовому активу, имея в качестве поддержки сильный уровень 125 тыс. п. Ближайшая цель роста фьючерса просматривается на уровне 131-132 тыс. п. Индекс ММВБ можно будет ловить возле отметки 1340 п. Что дальше? Очевидно, что сейчас мы видим коррекцию к предыдущему сильному падению, которая может закончиться возле верхних границ нисходящих торговых каналов. Очевидно, что реакция рынка на сегодняшнюю статистику из США и определит настрой игроков на следующую неделю.

В пятницу в 16-30 Министерство труда США опубликует данные по числу вновь созданных рабочих мест вне сельскохозяйственного сектора (NFP) и уровню безработицы за сентябрь. Если цифры окажутся слабыми, то думаю, под занавес дня мы вполне может увидеть закономерное снижение котировок акций. В 18-00 выходят данные по объему товарных запасов на оптовых складах в США. В 23-00 ФРС опубликует статистику по объемам потребительского кредитования в стране за август.

В частности в банке удивляются факту, что торговля в течении азиатской сессии стала весьма “медвежьей”, чего ранее не наблюдалось.

В банке считают, что, вероятно, убытки по рискованным активам только усугубили ситуацию и содействовали стремительному закрытию массивных длинных позиций в золоте.

Однако политика низких ставок и долгосрочный спрос в азиатских странах являются, по мнению Nomura, основными причинами того, что золото остаётся в “бычьем” тренде. К тому же растущая неопределённость из-за европейского долгового кризиса повышает защитный статус золота.

Более подробные комментарии (учтите, что они написаны три дня)

Причины падения золота:

За последние недели цена золота рухнула с $1900 до $1535, а масштаб снижения оказался значительно больше по сравнению с предыдущими падениями в мае или августе. Ключевым драйвером золота много лет является азиатский спрос - большинство конечных потребителей золота живут в Азии, и чтобы оценить влияние этого спроса на динамику цены золота достаточно понаблюдать за азиатской сессией, когда в большинстве случаев из-за устойчивого спроса на вечный металл наблюдается повышательная динамика. Однако за последние недели в азиатские часы торговли золото демонстрировало необычную слабость, тогда так в мае и в августе оно оставалось относительно устойчивым, а продажи происходили на сессиях Лондона и Нью-Йорка. Возврат к бычьему тренду произойдёт тогда, когда золото будет устойчиво повышаться в цене на азиатской сессии. И уже во вторник и четверг 27 и 29 сентября соответственно, а также сегодня и вчера, золото прибавляло по 2%, максимальный рост с октября 2008г. – признак разворота.

ОТСУТСТВИЕ QE3 ОТНЮДЬ НЕ ГЛАВНАЯ ПРИЧИНА ПАДЕНИЯ ЗОЛОТА

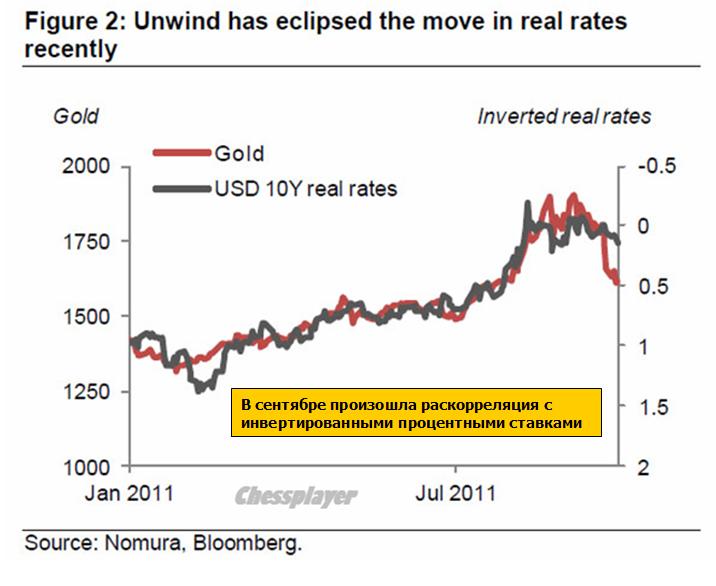

Безусловно, расширение баланса ФРС подстегнуло бы золото, однако вместо этого Бернанке пообещал сохранять ставки на нуле до середины 2013г., а также начал операцию Твист. На самом деле золото и реальные процентные ставки (инвертированные) раскоррелировались в сентябре (см. рисунок).

ЗОЛОТО ПАДАЛО ВМЕСТЕ С АКЦИЯМИ

Удивительно, что хотя золото и считается страховкой от портфельного риска, оно частенько торгуется как рисковый актив. Особенно очевидно это стало в первые недели осени, когда можно было наблюдать за сильной корреляцией между золотом и индексом S&P500 (рис. 3) – убытки по рискованным активам заставляли инвесторов продавать и золото, выходя в кэш (рис. 4). Теперь, когда количество спекулятивных позиций относительно низко, на золото, скорее всего, будут влиять старые факторы, а именно высокий азиатский спрос и ультранизкие процентные ставки. Также золото вернёт себе статус страховки от рисков на фоне углубляющегося долгового кризиса в ЕС.

СУВЕРЕННЫЕ РИСКИ В ЕВРОПЕ

Проблема с греческим дефолтом отнюдь не решена – рынок будет оставаться в подвешенном состоянии до середины ноября, когда будет принято окончательное решение по вопросу выделения очередного транша помощи Греции. Да и с другими странами PIGS (плюс ещё Италия) ситуация далеко не разрешена.

Всё это повышает вероятность развития событий по неблагоприятному сценарию и нового бегства от рисков. Недавно корреляция между золотом и курсом EUR/USD стала отрицательной, такая же, даже большая, корреляция была между двумя этими инструментами во время первой фазы греческого кризиса в мае 2010 (рис. 3).

ВЫВОДЫ

Недавнее падение золота сопровождалось нехарактерным ранее давлением на азиатских сессиях. Краткосрочный разворот тренда произойдёт, когда ценовая динамика в Азии вновь станет повышательной, что мы и наблюдаем сейчас. Также в последние недели корреляция между золотом и рискованными активами стала теснее чем обычно, а это значит, что инвесторы сокращали свои массивные лонги по золоту для покрытия убытков, и сейчас они находятся на низком уровне, и фундаментальные факторы, по сравнению с объёмом открытых позиций, вновь становятся ведущими драйверами цены золота.

В последнее время я часто пишу про действия Национального Банка Швейцарии (SNB).

Вы спросите: почему я так много внимания уделяю действиям какого-то SNB?

Процессы вокруг SNB стали очень важны. Когда ЦБ важной в финансовом отношении страны с твердой репутацией и устойчивой валютой создает на своем балансе 300-400 млрд. долларов, а примерно столько SNB может создать в ближайшие 4-6 месяцев долларов, то это оказывает влияние на диспозицию валютных резервов и перемещение капиталов между странами и рынками.

Это сильно влияет на распределение мировых валютных резервов. Что в свою очередь влияет на курсы валют. Что в свою очередь влияет на процентные ставки. Что в свою очередь влияет на рынки рискованных активов, в т.ч. рынки акций, на которых торгует большинство моих читателей.

SNB – это не Народный Банк Зимбабве. Тот хоть миллиард квадриллионов зимбабвийских долларов напечатает – никто на это внимание не обратит.

Так что это важно не только для тех, кто торгует валютами на Форексе.

Привязка швейцарского франка к евро приводит к эффекту, подобному количественному смягчению.

SNB абсорбирует в огромных количествах евро, а при дальнейшем падении будет абсорбировать и американские доллары.

На приобретаемые евро SNB покупает облигации сильных стран Еврозоны – Германии и Франции, увеличивая тем самым спрэды между облигациями этих двух стран и периферии еврозоны. Растет нестабильность.

В дальнейшем ему придется покупать и облигации периферии

Порядка 13-14% приобретенной валюты идет на покупку золота

В долларе наблюдается коррекция и он движется к нижней границе восходящего канала. По моим оценкам осталось примерно 0,5%.

Сегодня два заседания центральных банков: ЕЦБ и Англии. Они могут вызвать повышенную волатильность на рынках.

Вот что пишет об их перспективах банк Lloyds:

БАНК LLOYDS О ПРЕДСТОЯЩЕМ ЗАСЕДАНИИ БАНКА АНГЛИИ:

Решение MPC в октябре заставит участников рынка понервничать. Минутки с предыдущего заседания показали, что большинство членов комитета считали “всё более вероятным”, что дальнейшее количественное смягчение “в какой- то момент станет оправданным”. Последующие высказывания членов Комитета Broadbent и Miles явно указывали, что этот момент может настать на этой неделе. Но, в конечном счёте, мы думаем, что не сейчас. MPC отложит какие либо действия до ноября по нескольким причинам. Как всегда, инфляционный отчёт даёт возможность проанализировать новости более тщательно и объяснить решения Комитета. Это достаточно важно после выхода на этой неделе уточнённой “Голубой Книги” и ожидаемого снижения потребительской инфляции (CPI). Кроме того, MPC может понаблюдать за развитием событий в еврозоне до следующего заседания, который последует сразу после саммита G20. Но очевидно, что Комитет приспособился к неожиданным экономическим событиям. Сигналы резкого замедления экономики, пересмотр ВВП или снижение PMI, или глубокое падение на финансовых рынках могут подтолкнуть членов Комитета действовать раньше.

БАНК LLOYDS О ПРЕДСТОЯЩЕМ ЗАСЕДАНИИ ЕЦБ:

8-летнее пребывание Жан-Клода Трише на посту Президента ЕЦБ в этом месяце подходит к концу, и углубление долгового кризиса снова повысило ставки на следующем заседании ЕЦБ. С предыдущего заседания произошло заметное изменение в ожиданиях рынка, и в данный момент снижение учётной ставки на 25 пунктов полностью включено рынком в цены, а некоторые банки ожидают снижения на 50 базисных пунктов. Мы не ожидаем каких-либо изменений. По общему признанию, перспективы экономики ухудшились, и на прошлом заседании ЕЦБ изменил свою оценку рисков замедления экономики с “сбалансированы” до “риски усилились”. В то же время, ЕЦБ в который раз охарактеризовал монетарную политику как «стимулирующую», тогда как неожиданный рост инфляции в еврозоне в сентябре до 3-летнего максимума в 3,0% и дальнейшее резкое снижение безработицы в Германии предостережёт Совет от акцентирования на ухудшении перспектив экономики. Более того, мы считаем, что на данном этапе поспешный разворот после предыдущего повышения ставки вызовет серьёзные вопросы о доверии политике ЕЦБ. Тем не менее, чтобы ограничить потенциальное влияние проблем банковского сектора на реальную экономику, мы ожидаем, что ЕЦБ объявит о дополнительных нестандартных мерах по предоставлению ликвидности, включая возврат 12-месячных LTRO (Long-Term Refinancing Operation) (возможно, на более длительный срок).

Пока о сломе нисходящего тренда на мой взгляд говорить еще пока рано. Это коррекция, обусловленная в основном техническими факторами, и активным подбрасыванием позитивных слухов. Никаких шагов по кардинальному решению европейских долговых проблем пока не просматривается.

Впереди продолжение медвежьего рынка и укрепление доллара.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: рост?!

Есть два основных момента, на которые нам сейчас хотелось бы обратить внимание:

· Мы видим признаки перелома на мировых рынках акций, где, такое ощущение, нисходящий краткосрочный тренд был сломлен накануне.

· Пара EUR/USD не продемонстрировала какого-либо значительного снижения в среду на фоне новостей о понижении кредитного рейтинга Италии. Косвенный умеренно «бычий» сигнал для EUR/USD.

В первом случае надо говорить о том, что сильный рост мировых рынков акций и особенно акций финансовых компаний в течение последний двух дней – это лучший индикатор того, что в текущем долговом кризисе в Европе, возможно, назрел переломный момент. По крайне мере, сейчас у лидеров ЕС на руках есть карты, которые можно грамотно разыграть, дав понять тем самым инвесторам, что худшее у Европы уже позади.

Основные надежды мы, как и ранее, возлагаем на программу рекапитализации европейских банков, которая сейчас, судя по всему, готовится в ЕС. Причем, готовят ее, скорее всего, под те коррективы, которые в ближайшее время могут быть сделаны по июльским договоренностям по Греции или второму пакету мер помощи. В конечном счете решение о более значительных списаниях по греческому долгу может в реальном выражении улучшить финансовые (долговые) показатели Греции, решив проблемы Афин не на 3-6 месяцев, а на более длительный период. Что касается при этом более значительных списаний или убытков для европейских банков, то, если будет адекватная проблема рекапитализации, отношение инвесторов к финансовым институтам Франции и Италии только улучшится. Опять же мы надеемся на то, что за счет США или другим образом объем средств или мощность EFSF в конечном счете будет увеличена, в результате чего мы получим в еврозоне европейский аналог TARP.

Опять же в рисковых активах или на рынке акций США и российских площадках мы видим большое количество «шорта» или позиций на продажу, просто закрытие которых может обеспечить мощное ралли в октябре по индексам S&P500 или РТС. Вполне можно в данном случае на Forex исходить из того, что по EUR/USD за последние 4-6 недель также было открыто большое количество «коротких» позиций, закрытие которых под заседание Еврогруппы 13 октября, либо саммит лидеров ЕС 17-18 октября может способствовать росту пары EUR/USD вплоть до 1.35-1.36.

Основной риск при этом, как обычно, заключается в том, что в последний момент лидеры ЕС, как всегда, не смогут прийти к единому знаменателю, и мы вновь получим затянувшиеся переговоры, что будет означать очередной виток разочарования для инвесторов и значительные предпосылки для снижения курса евро в район 1.2880-1.30.

В общем, каждый сам для себя решает, следует ли пытаться разыгрывать идею о стабилизации ситуации в Европе и работать против среднесрочного и долгосрочного тренда.

Что касается сегодняшнего заседания ЕЦБ, то мы в значительной степени исходим из того, что Ж-К Трише не пойдет на снижение процентных ставок в четверг, что позитивно для евро. Мы также предполагаем, что решение ЕЦБ начать скупать «покрытые» облигации, либо возобновление выдачи 12-ти месячных кредитов может опять же способствовать стабилизации ситуации на денежных рынках Европы, что опять же может быть в поддержку курсу единой европейской валюты. Все внимание на последнюю конференцию с участием Трише в 16:35 мск.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Мяч у ЕЦБ

Мы закрываем шорт в EURUSD, далее сокращаем шорт в AUDUSD, сохраняем остальные позиции.

Ситуация в Европе начинает разворачиваться. Накануне мы уже писали судьбоносных проектах: мега-ЕСМ и общеевропейской рекапитализации банков. Вечером к этому добавились громкие заявления представителей МВФ. Фонд выразил готовность выделить 100-200 млрд. евро и направить их в периферийные облигации, причем покупка может проводиться как на вторичном, так и на первичном рынке. В довершение всего, Европейская Банковская Ассоциация готовится к проведению нового раунда стресс-тестов, где наконец будут закладываться адекватные списания по долговым портфелям. Таким образом, сформировалось плотное кольцо, и оно сжимается вокруг спекулянтов. Учитывая то, сколько коротких позиций уже открыто в инструментах, связанных с риском, коррекционное ралли может быть очень мощным. И мы постепенно изменяем позиционирование.

В первую очередь, мы закрываем короткие позиции в EUR. Сегодняшнее заседание ЕЦБ, скорее всего, будет позитивным событием для евро. Половина участников рынка настроена на сохранение ставок, половина - на их снижение на 25 базисных пунктов. Если Жан-Клод Трише преподнесет рынку предпенсионный сюрприз и срежет ставки, это наверняка будет в конечном итоге воспринято как положительный момент для валюты. Ведь более мягкая монетарная политика будет очень органично сочетаться с фискальными действиями, и синергетический эффект этих действий может на какое-то время сдержать кризис. Если снижения ставок не случится сегодня, г-н Трише с очень высокой вероятностью намекнет на смягчение монетарной политики в ноябре. Тогда на рынке будет действовать уже описанная логика. На наш взгляд, крайне маловероятно, что политика не изменится и при этом не прозвучит слов "чрезвычайная бдительность". Но даже если это случится, должны начаться механические покупки евро из-за переоценки долговых инструментов.

Вчера отскок, начатый во вторник, продолжился. С точки зрения новостного фона причиной отскока в конце той сессии стали разговоры о готовящемся плане рекапитализации банков. Вчера рассуждения и слухи продолжали множиться, не ведая преград. Из них можно даже составить реестр.

Но суть не в этом. Рынки тогда ждали только повода для отскока!

Истинная причина была в перекупленности доллара и технических факторах.

ДВА КАНАЛА

Посмотрите мой валютный обзор за 4 октября. Валютные обзоры полезно читать., даже если вы торгуете лишь акциями, поскольку взаимосвязи иногда очень тесные.

Достижение важных технических уровней в одном активе может развернуть тренд в коррелирующем активе.

Индекс доллара достиг верхней границы канала (см. на рисунке), и если не будет каких-то ужасающих новостей из еврозоны, способен перейти в коррекцию порядка 1-1,3%.

Теперь это выглядит так.

При отсутствии других серьезных факторов технический фактор возобладал.

Если предположить, что индекс доллара дойдет до нижней границы канала, который он вычерчивает с большой точностью, то этот отскок может продлиться еще как минимум 6-8 четырехчасовиков и составить 0,5-0,7%.

Это дает рынку акций тоже некий апсайд порядка 1145-1147 пунктов по фьючерсу S&P500.

С другой стороны, сам индекс S&P500 закрылся вчера выше 200-недельной скользящей средней.

Пляски вокруг 200-дневной недельной средней продолжаются.

И здесь, кстати, мы наблюдаем тоже канал, только нисходящий! Скорее всего на верхней границе этого канала движение затормозится, и тот будет дальше пилиться здесь те 6-8 четырехчасовиков, пока индекс доллара будет идти к своей нижней границе канала.

МОЕ ИНТУИТИВНОЕ ВИДЕНИЕ ДАЛЬНЕЙШЕГО РАЗВИТИЯ СИТУАЦИИ

На мой взгляд, индекс S&P500 способен еще подняться на 10-15 пунктов вверх, но это его последнее возвращение к 200-недельной средней скользящей. Следующий импульс уведет S&P500 к 1040-1050 пунктам или ниже, откуда он уже не сможет вернуться в ближайшей перспективе к 200МА (до объявления QE3).

НАЗРЕВАЕТ ЧТО-ТО ОЧЕНЬ СЕРЬЕЗНОЕ

Хотя фондовые индексы отскакивают бойко, но валюты, прежде всего рискованные, не хотят расти.

Иллюзий быть не должно. В любом случае, это лишь отскок. На этот раз закрыть проблему просто печатанием денег не удастся. Будет реструктуризация банковской системы Европы и системы долгов европейской периферии. Возможно будет банкротство какого-то банка, возможно не одного, возможно не только в Европе. В Америке тоже есть кандидаты: Morgan Stanley и Bank of America.

Спасать будут не всех, а только избранных.

Греция – это только часть предстоящей большой перетурбации финансовых рынков.

Просочились сведения о том, что Франция занимается разработкой планов национализации банков. Сначала Германия, затем Франция.

Думаю, что мы увидим очень сильное движение вниз в ближайшие две недели, скорее всего, начиная с понедельника-вторника. Но может быть и раньше. Так что будьте готовы....

В среду Штаты продолжили рост, медведей так и не проявилось, дневной диапазон S&P снизился до 3.1%. Наш рынок смотрелся хуже фона, большинство акций сходили вниз и закрыли утренний гэп без особых на то оснований, сказывались настроения панического вторника. Существенная часть роста внешнего фона случилась уже после нашего закрытия, вечерка FORTS показывает рост в районе 2%, соответственно ждем у себя хороших гэпов на открытии. По всей видимости, рост в S&P будет продолжен до верхней границы нисходящего канала от 20 сентября (картинка), до нее осталось совсем немного, возможно в течение дня она будет достигнута, а там полагается притормозить и немного попилиться.

Итак, амеры смогли выйти к 1141 (сейчас у 1132), подтверждая среднесрочный разворот вверх, сегодня важна величина отката, если не ниже 1105, то рост продолжится. Трудно представить, чтобы в отсутствие катаклизма амеры смогли закрыть падением шестой месяц подряд. В то же время закрытие ниже 1105 по фсипу будет плохим сигналом, и возможно отменит все достижения этой недели, все-таки ситуация на рынках сейчас далека от стабильности. Но уже намного больше ожиданий, что амеры смогут возобновить рост в рамках многомесячного движения, то есть это может быть не отскок, а самостоятельное новое движение вверх.

Нефть еще прибавила за вчера, и была под 103 по бренту (сейчас ближе к 102), отползая от разделительной сотни. Япы прилично плюсуют, китай отдыхает по-прежнему.

Наши оказались не готовы к тому, что амеры выйдут вверх, и открывшись гэпом под +3% по фишкам, в итоге ушли в заметный минус. Причем никто и не думал тариться, просто елозили на соплях в отрицательной зоне, стараясь напугать рынок как можно больше, продавцов было мало, а покупателей не было вообще, рулили роботы, которые занимались тем, что выбивали нижние заявки в стакане и постоянно норовили опустить цену. В итоге мамба умудрилась закрыться в плюсе при +4%+5% по европейским индексам. Ну что сказать? кэша немеряно, видимо у крупняка был расчет, что амеры упадут к 1020, и вокруг 1200 по мамбе они бы купили много, а так амеры вверх, им никто ничего не продает. По уму остается два варианта: или ждать падения амеров - но можно не дождаться, время идет, октябрь вполне может быть прилично растущим месяцем...или сделать так, чтобы продали много, а для этого надо резко поднять котировки - в сильный плюс, которого никто не ждет, чтобы всем захотелось продать. Вот в силу второго варианта мы должны делать +10+12% по фишкам за сессию без отката. Если амеры не подведут, то я думаю в октябре увидеть возврат к 169-171 по ГП, 200-202 по РН, 175-177 по сберуоб - а это +15+20% к текущим уровням. Так что апсайд шикарный, все верят в 1100 по мамбе, что мне кажется пока преждевременно, и поэтому после открытия вверх сегодня и какой-то а ля вчерашней динамики утром, я бы ожидал начало трендового дня вверх с крупными, очень крупными плюсами по дню. Это было бы логично, если предположить, что последние четыре сессии нас просто разводят как рыбок и сдают как стеклотару, изображая слабый рынок. Так что если пройдем 1300 по Мамбе, то думаю можно уже не продавать ничего до конца сессии.

Вчера фондовые индексы США опять завершили день хорошим ростом. Рост на европейских биржах и сильная статистика, вышедшая вчера оказали поддержку заокеанским покупателям. Индекс ISM в секторе услуг в сентябре поднялся до 53,0 п. против прогноза 52,8. А вот данные с рынка труда были неоднозначными. Так, согласно данным ADP уровень занятости в сентябре поднялся на 91 тыс. рабочих мест, против прогноза роста 70 тыс. Но в тот же день консалтинговая компания Challenger известила о стремительном росте числа планируемых увольнений в сентябре: 115,7 тыс. (максимум с апреля 2009 г.) против 51,1 тыс. в августе. Другой показатель рынка труда - компонента занятости в индексе ISM Non-manufacturing за тот же месяц снизилась на 2,9 п. до 48,7 п. В такой ситуации нельзя делать категоричных прогнозов в части правительственного отчета Non-farm payrolls (NFP), который выйдет в эту пятницу.

Несмотря на то, что вчера мы видели активные покупки в акциях американских компаний производителей материалов и нефтянки, пут-опционы на этот сектор рынка сейчас торгуются существенно выше общего уровня компаний из структуры S&P-500. Это говорит о том, что среди инвесторов сохраняется пессимизм относительно будущих цен на сырье, а значит и на динамику котировок акций сырьевых компаний.

Европейские власти вроде бы достигли определенного прогресса в вопросе программы рекапитализации банков. Например, правительство Германии готово помочь немецким банкам абсорбировать потери, которые могут возникнуть после списаний греческого долга. Поэтому европейская служба банковского надзора (EBA) планирует провести стресс-тесты для банков своего региона по сценарию получения ими крупных убытков по долгам периферийных стран зоны евро. То есть в качестве главного сейчас рассматривается сценарий контролируемого банкротства Греции, что подтверждается затягиванием процесса выделения новых кредитных траншей этой стране.

Цены на нефть марки Brentна утро четверга закрепились чуть выше отметки $102/барр., что стало возможным благодаря вчерашним данным от Минэнерго США, показавшим снижение запасов нефти на -4,7 млн. барр. Цены на промышленные металлы сегодня демонстрируют небольшой подъем в ходе торгов в Азии: медь +0,8%; никель +1,6%; алюминий +1,1%.

Сегодня мы ожидаем увидеть открытие торгов на наших биржах опять с гэпом вверх. Вчерашние торги показали, что крупные покупатели, по сути, сейчас остаются вне игры, а за счет частных инвесторов на ощутимый рост рынка пока не стоит рассчитывать. Поэтому двигаться вниз нам сейчас гораздо легче и быстрее, чем вверх. Но стоит ли сегодня ждать повторения сценария предыдущей сессии? Индекс ММВБ в среду сумел показать зыбкую, но все же поддержку на уровне 1250 п. Ее мы будем иметь в качестве опорной точки до конца недели, а сегодня мы будем просто неактивно торговаться в плюсовой зоне, так как пока явных поводов для игры на понижение нет.

Сегодня в 15-00 Банк Англии объявит решение по учетной ставке. Среди инвесторов растет уверенность в том, что БА запустит новый раунд QE в период с октября по февраль следующего года. В 15-45 ждем решения ЕЦБ по процентной ставке. В 16-30 следим за пресс-конференцией главы ЕЦБ Жана-Клода Трише. Ожидается, что Трише будет вещать о понижательных рисках для ценовой стабильности и возможности возобновления программы покупки облигаций. В это же время в США будет опубликован отчет по числу обращений за пособием по безработице.

Низкое открытие создает хорошие предпосылки для трендового дня вверх. И мы получили вчера такой день. Но не благодаря речи Бернанке, а благодаря известному только в узких кругах бельгийскому банку Dexia.

В последний час торгов американский фондовый рынок взвился аж на 4%.

Что вызвало столь безумный оптимизм? Может быть Бернанке объявил о новой программе покупки активов в 1 трлн. долларов? Может быть Греция получила столько денег от Евросоюза, сколько хотела?

Нет, причиной стали высказывания европейских чиновников о том, что якобы у них есть план по созданию плана создания программы рекапитализации банка Dexia.

Я вообще не разу до сегодняшнего дня не писал здесь на блоге даже название этого бельгийского банка. Хотя банк, наверно, очень достойный – ходит в любимчиках у Феда, в 2008 году получил помощь от него на 80 млрд. долларов. Теперь Бельгия и Франция готовы гарантировать все его обязательства.

Отскок назрел и он должен был состояться, а объяснение насчет Dexia – это для чайников.

Как у нас говорят в таких случаях – все это на воде вилами писано.

Dexia имеет активы на сумму 566 млрд. евро, из них очень много европейских облигаций, и капитализацию 2 млрд. евро. Сколько из этих активов «плохие»? Допустим 180 млрд. евро ( ровно столько, сколько они выделили в «плохой» банк). Бельгия имеет госдолг 322 млрд. евро и ВВП 340 млрд. евро. Бельгия слишком мала, чтобы спасти Dexia. Есть еще Франция, которая тоже выступает гарантом в этом плане.

Франция может очень много гарантировать, если захочет, но как к этому отнесутся Moody’s, Fitch? Что будет с трипл А рейтингом Франции? Кто будет помогать SocGen и BNP, у которого активов на 2 трлн. долларов ( среди них, наверно, немало займов той же Dexia).

Кто будет помогать банкам Италии, которой вчера вечером Moody’s понизил рейтинг сразу на 3 ступени? Французские банки очень активно участвовали в их фондировании.

Так что это ликование временно. Предположу, что этот отскок был в некоторым смысле запланированным, и он идет в большей степени под заседание ЕЦБ; какие-то меры по повышению ликвидности и ждут также понижения ставки – 25 базисных пунктов, как многие считают, уже заложены в рынок. Если это так, то мы увидим продолжение – сегодня и, наверно, завтра по крайней мере до полудня.

Просто меры по улучшению ликвидности не способны вернуть доверие и платежеспособность. Нужно что-то более серьезное.

Снижение очень скоро должно продолжится.

Как всегда главным вопросом является: куда пойдет доходность US Treasuries?

Несмотря на тройную дивергенцию с MACD, полагаю, что она пойдет вниз: по крайней мере до 1,6%. Хотя интересно будет глянуть на отчет H4.1 Федрезерва: насколько активно идут продажи облигаций иностранными инвесторами; как частными, так и суверенными. Возможно, что те сейчас уже вносят свой вклад в формирование среднесрочного, а скорее всего и долгосрочного дна в доходностях американских казначейских бумаг.

S&P во вторник все-таки обнаружил свое дно на уровне годового минимума и сделал мощный отскок сразу на 4% вверх, дневной диапазон вышел еще более значительным: 4.8%. Скорее всего сразу пойти дальше вверх не получится, полагается выдержать контратаку медведей, но учитывая силу уровня поддержки, есть хорошие шансы на то, что она будет в итоге отбита. Наш рынок во вторник отдался панике, обгоняя в продажах внешний фон, индекс ММВБ в итоге закончил день с результатом -5.7%. Отскок в Штатах случился уже после нашего закрытия, поэтому имеем на утро хороший гэп вверх, 2-2.5%, судя по вечерке FORTS. Открытый гэп даст местным медведям дополнительные возможности, когда начнется контратака вниз по внешнему фону.

Амеры выполнили классический разворот, придя к 1068 по фсипу и выкупившись к 1120 (на +3%), причем почти +50 пунктов фсип прибавил за последние 50 минут торгов. Сегодня-завтра требуется подтверждение - новая свеча вверх к 1135-40, после чего уже можно говорить и состоявшемся развороте вверх. Не будет этой свечи, могут дойти до 1050, после чего снова скорее всего вынесут фсип вверх.

Брент периодически пробивал 100, но каждый раз возвращался выше, сегодня как и вчера он выше 101.5

Наши вчера устроили день самоуправления. В принципе было очевидным, что амеры попытаются выкупиться, нырнув к новым лоям года, и поэтому логично было нашим выкупаться тоже, так они и поступили утром, выкупили гэп в -2% и вышли в плюс по мамбе и по фишкам, фсип были при этом 1094 (а не 1112 как сейчас). А потом цинично повели рынок на маржинколлы, устроив -7.5% по ГП, -8.5% по РН, -10% по ГМК и сберуоб, и -7% по мамбе (показав 1243). Причем делается все просто, трендово снижаются до сильных поддержек, наливают в них объем, проходят их, идут дальше без объемов, но абсолютно трендово, без отскоков, и доходят до чрезвычайно низких уровней, и все брокеры начинают дружно исполнять маржины по лоям, кидая колоссальные объемы по рынку, в свои же подставленные бидочки. Сажать за такое некому, а надо бы, ибо есть кого))

Теперь вопрос - а зачем мы снизились на -6% вчера, зачем упали -1.6% в понедельник, зачем отыграли -3% в пятницу пол мамбе?)) если амеры при этом не упали, а нефть выше 101.5, а европа даже тройное дно не отработала? Сегодня наши будут пытаться закупиться, не дав рынку вырасти, посмотрим как они будут крутиться - думаю, как мухи на стекле. В целом обязателен возврат к 1370 по мамбе до пятницы, туда и играем от лонга. Если же амеры подтвердят разворот, то играть можно будет до 1420-1440 по мамбе.