Крупнейший инвестиционный банк Японии Nomura Holding, работающий кстати и в России, проанализировал сентябрьский обвал котировок золота.

Я, кстати, тоже посвятил этому отдельную статью.

В частности в банке удивляются факту, что торговля в течении азиатской сессии стала весьма “медвежьей”, чего ранее не наблюдалось.

В банке считают, что, вероятно, убытки по рискованным активам только усугубили ситуацию и содействовали стремительному закрытию массивных длинных позиций в золоте.

Однако политика низких ставок и долгосрочный спрос в азиатских странах являются, по мнению Nomura, основными причинами того, что золото остаётся в “бычьем” тренде. К тому же растущая неопределённость из-за европейского долгового кризиса повышает защитный статус золота.

Более подробные комментарии (учтите, что они написаны три дня)

Причины падения золота:

За последние недели цена золота рухнула с $1900 до $1535, а масштаб снижения оказался значительно больше по сравнению с предыдущими падениями в мае или августе. Ключевым драйвером золота много лет является азиатский спрос - большинство конечных потребителей золота живут в Азии, и чтобы оценить влияние этого спроса на динамику цены золота достаточно понаблюдать за азиатской сессией, когда в большинстве случаев из-за устойчивого спроса на вечный металл наблюдается повышательная динамика. Однако за последние недели в азиатские часы торговли золото демонстрировало необычную слабость, тогда так в мае и в августе оно оставалось относительно устойчивым, а продажи происходили на сессиях Лондона и Нью-Йорка. Возврат к бычьему тренду произойдёт тогда, когда золото будет устойчиво повышаться в цене на азиатской сессии. И уже во вторник и четверг 27 и 29 сентября соответственно, а также сегодня и вчера, золото прибавляло по 2%, максимальный рост с октября 2008г. – признак разворота.

ОТСУТСТВИЕ QE3 ОТНЮДЬ НЕ ГЛАВНАЯ ПРИЧИНА ПАДЕНИЯ ЗОЛОТА

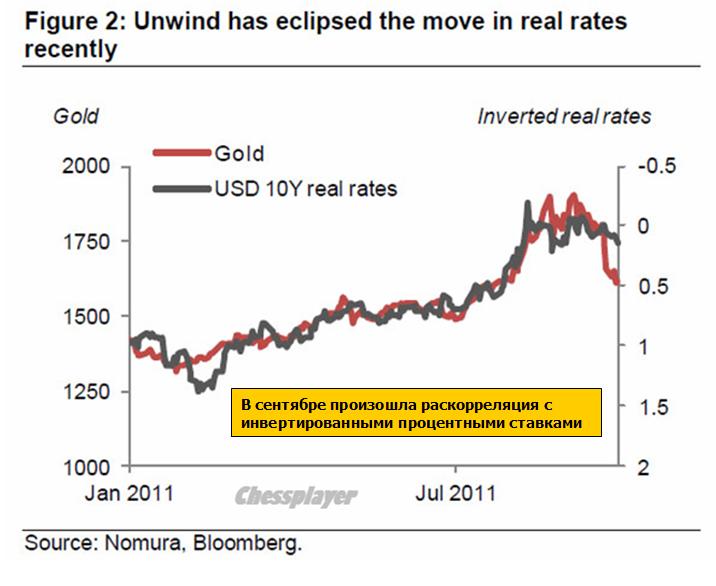

Безусловно, расширение баланса ФРС подстегнуло бы золото, однако вместо этого Бернанке пообещал сохранять ставки на нуле до середины 2013г., а также начал операцию Твист. На самом деле золото и реальные процентные ставки (инвертированные) раскоррелировались в сентябре (см. рисунок).

ЗОЛОТО ПАДАЛО ВМЕСТЕ С АКЦИЯМИ

Удивительно, что хотя золото и считается страховкой от портфельного риска, оно частенько торгуется как рисковый актив. Особенно очевидно это стало в первые недели осени, когда можно было наблюдать за сильной корреляцией между золотом и индексом S&P500 (рис. 3) – убытки по рискованным активам заставляли инвесторов продавать и золото, выходя в кэш (рис. 4). Теперь, когда количество спекулятивных позиций относительно низко, на золото, скорее всего, будут влиять старые факторы, а именно высокий азиатский спрос и ультранизкие процентные ставки. Также золото вернёт себе статус страховки от рисков на фоне углубляющегося долгового кризиса в ЕС.

СУВЕРЕННЫЕ РИСКИ В ЕВРОПЕ

Проблема с греческим дефолтом отнюдь не решена – рынок будет оставаться в подвешенном состоянии до середины ноября, когда будет принято окончательное решение по вопросу выделения очередного транша помощи Греции. Да и с другими странами PIGS (плюс ещё Италия) ситуация далеко не разрешена.

Всё это повышает вероятность развития событий по неблагоприятному сценарию и нового бегства от рисков. Недавно корреляция между золотом и курсом EUR/USD стала отрицательной, такая же, даже большая, корреляция была между двумя этими инструментами во время первой фазы греческого кризиса в мае 2010 (рис. 3).

ВЫВОДЫ

Недавнее падение золота сопровождалось нехарактерным ранее давлением на азиатских сессиях. Краткосрочный разворот тренда произойдёт, когда ценовая динамика в Азии вновь станет повышательной, что мы и наблюдаем сейчас. Также в последние недели корреляция между золотом и рискованными активами стала теснее чем обычно, а это значит, что инвесторы сокращали свои массивные лонги по золоту для покрытия убытков, и сейчас они находятся на низком уровне, и фундаментальные факторы, по сравнению с объёмом открытых позиций, вновь становятся ведущими драйверами цены золота.

Материал подготовлен при участии Максима Грекова