Национальный Банк Швейцарии (SNB) опубликовал свой баланс на 30 августа 2011 года. Баланс очень примечательный и вызвал много комментариев.

За август в нем зафиксирован внушительный прирост, что является результатом осуществления привязки швейцарского франка к евро. Решение о привязке SNB принял 6 сентября.

Заявление Национального Банка Швейцарии от 6 сентября:

Национальный Банк Швейцарии устанавливает минимальный обменный курс CHF на уровне 1,20 за евро.

Текушая огромная переоценка швейцарского франка представляет серьезную угрозу швейцарской экономики и несет серьезный риск дефляционного развития.

Вследствии этого SNB нацелен на существенное и устойчивое ослабление швейцарского франка. Действуя немедленно, мы больше не допустим (потерпим – если точнее), чтобы обменный курс EURO/CHF опускался ниже уровня 1.20. SNB будет проводить в жизнь эту свою политику с предельной решительностью и готов покупать иностранную валюту в неограниченных количествах.

Даже на уровне 1,20 за евро, курс франка все еще очень высок и его следует понизить со временем. Если экономическая ситуация и дефляционные риски этого потребуют, SNB предпримет дальнейшие действия.

Изумляет решительный тон заявления, несвойственный подобного рода документам.

ЕЦБ не участвовал в принятом SNB решении, что следует из его прессрелиза:

Совет Управляющих ЕЦБ информирован SNB о его решении больше не допускать,, чтобы курс EUROCHF опускался ниже отметки 1,20.

Совет Управляющих принял к сведению это решение, которое было принято SNB по его собственной инициативе.

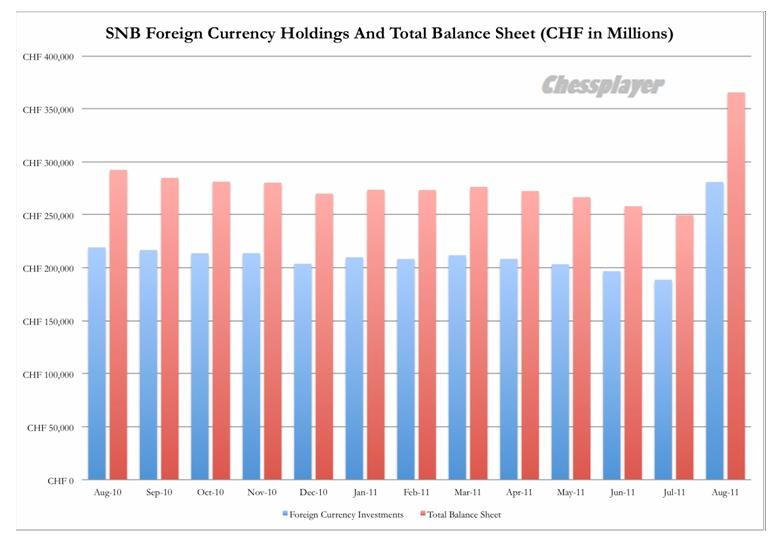

Теперь по отношению к ВВП Швейцария занимает 1-е место в мире по валютным резервам: впереди Китая и России. Они составляют 70%, но имеют шансы за несколько месяцев вырасти до 200% (!).

Так выглядит структура валютных резервов SNB

А так выглядит в целом структура мировых валютных резервов

А так выглядит в целом структура мировых валютных резервов

Национальный банк Швейцарии недолюбливает британский фунт. Но, судя по последним комментраиям, они стали увеличивать долю британского фунта в структуре валютных резервов.

Национальный банк Швейцарии недолюбливает британский фунт. Но, судя по последним комментраиям, они стали увеличивать долю британского фунта в структуре валютных резервов.

За август валютные резервы выросли на 115 млрд. швейцарских франков: на 50%. Кроме этого внутренняя ликвидность (депозиты до востребования) выросли на совершенно невероятные 390% (с 49 млрд. до 191 млрд. франков). Таков результат решительных шагов, которые предпринял Национальный Банк Швейцарии, чтобы воспрепятствовать укреплению франка.

Привязка к курсу евро – это серьезный шаг. Нельзя на следующий день взять и отказаться от него. Негативных последствий очень много.

Приведу комментарий Брюса Крастинга.

Увеличение депозитов в SNB это некоторым образом аналог количественного смягчения (QE) Федрезерва. Оба центробанка просто напросто добавили денег у себя в компьютерах. Как следствие резкое увеличение собственных балансов. И в обоих случаях куча денег создана в форме банковских резервов (депозиты до востребования).

Американский Фед к настоящему моменту “напечатал” $1,35 трлн., что равняется 9% ВВП. В свою очередь количество новых денег у SNB, созданных всего за месяц, составляет 25% от ВВП, т.е. принятые швейцарским ЦБ шаги беспрецедентны. Но своих целей регулятор добился – ключевая валютная пара EURCHF уверенно держалась выше уровня 1,20, и политики в Цюрихе/Базеле называют действия SNB большим успехом, но праздновать победу рановато.

Да, праздновать победу рано. Увеличение баланса обернется ростом инфляции.

Прежде SNB уже пробовал принять подобные меры. Было это в конце 70-ых годов: тогда SNB привязал курс франка к немецкой марке. Спустя три года Швейцария сильно страдала от принятых мер. Инфляция от незначительного уровня поднялась свыше 7%.

Нет сомнения в том, что что-то подобное произойдет и на этот раз. Неужели история ничему не научила швейцарские власти?

Крастинг пишет:

Невозможно сейчас заглянуть в будущее, а возможных результатов – мириады. Глобальная экономика (и SNB) может совершить “мягкую посадку”, но с другой стороны, существуют несколько сценариев, где действия SNB могут обернуться против него же самого. Давайте подумаем, возможен ли хотя бы один из этих сценариев.

Zero Hedge на основании изучения баланса подмечает интересный момент:

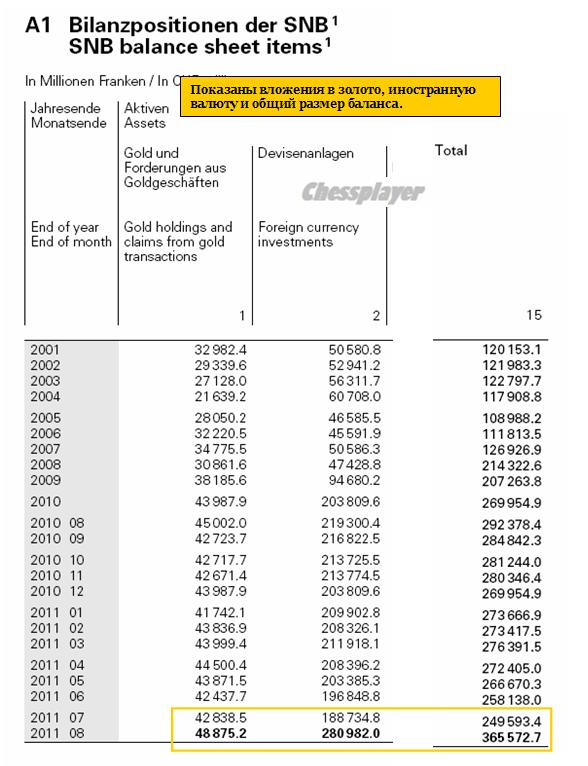

Швейцарский Национальный Банк (SNB) опубликовал свой баланс по состоянию на конец августа. Из этого документа следует, что интервенции SNB на рынке Форекс (связанные с привязкой швейцарского франка к евро) начались раньше, возможно в момент появления первых слухов 11 августа.

Таким образом, слухи, которые мелькали на страницах швейцарских газет в этот период, оказались правдой.

Далее Zero Hedge пишет:

В сущности, не влезая в финансовые термины (валютные форварды, фьючерсы и свопы), вся эта валютная надстройка увеличилась на 92 млрд. швейцарских франков или на почти $100 млрд. – подумать только, 20% ВВП Швейцарии! Для самой страны-гнома это означает, что, стараясь не пустить национальную валюту к паритету с евро, швейцарцы подвергают свой капитал риску, потому что подавляющая часть этого увеличения – покупки евро.

ZH имеет в виду, что теперь франк «связан одной цепью» с евро. Если тот рухнет в пропасть, то и франк вместе с ним.

И здесь ещё одна неприятное известие: так как основная часть евро покупалась по курсу 1,40 и выше, благодаря падению евро за последние дни, SNB сразу потерял 5% своих активов.

Здесь возникает сразу несколько вопросов.

Сколько вообще готов купить SNB? Готов ли он купить другой валюты на 1 трлн. CHF ?

До какой поры он будет печатать франки, и какие потери понесет SNB в дальнейшем, когда ему придется повышать курс национальной валюты? А это неизбежно случится, когда инфляция станет невыносимой.

В 2010 году SNB информировал о том, что он понес потери в размере 21 млрд. CHF в результате неудачных валютных интервенций. Какие потери он понесет, если купит валюты например на 500 млрд. CHF и потом курс франка вырастет на 10%? 50 млрд. CHF ?

Далее Брюс Крастинг предлагает рассмотреть один из таких сценариев.

ДОЛЛАР СТАНОВИТСЯ ЗНАЧИТЕЛЬНО СИЛЬНЕЕ ЕВРО

Волатильность на валютном рынке стремительно растёт. Вполне вероятно, что EURUSD совершит “безумный рывок” к паритету. В Европе найдётся множество “решал”, которым придётся по душе такой ход событий – энергоносители станут дешевле, экспорт, а следовательно и экономика, получат хороший импульс.

Пара USDCHF может оказаться тогда на уровне 1,15-1,20. Очень интересный валютный курс.

То, что до сих пор деньги шли в швейцарский франк, было феноменом евро. Швейцарию вообще не волнует курс доллара. Но крупные держатели долларовых резервов очень обрадуются, если выйдет так, что SNB де-факто окажется в короткой позиции по паре USDCHF.

Брюс приводит такой рисунок

В некоторый момент франк станет более привлекательным для держателей долларовых резервов. Неважно, что в Швейцарии процентные ставки на нуле, в США они тоже на нуле. При реализации именно такого сценария SNB вынужден будет абсорбировать громадное количество долларов - из-за привязки франка к евро выстроится очередь желающих диверсифицировать свои резервы и фонды по курсу 1,20. Пол-трилиончика++ будут рады сменить название на таких условиях. Как вы понимаете, резервы в ЦБ взлетят ракетой – они легко могут удвоиться и превысить 200% ВВП.

У меня большие сомнения в том, что USDCHF вот так постепенно дойдет до 1.15-1.20. Но в случае дефолта Греции (очень вероятного) может произойти непродолжительный обвал евро до каких-то очень низких уровней: может быть 1,15-1,20 по EUROUSD.

На мой взгляд даже при курсе 1,0-1,1 швейцарский франк уже будет активно абсорбировать американский доллар и баланс SNB в 1 трлн. франков вполне реален.

Далее Брюс Крастинг рассматривает два возможных варианта развитий в еврозоне. Один из них – выход Германии из еврозоны – кажется мне крайне маловероятным. Тем не менее интересно узнать, что может произойти в этом случае.

ГЕРМАНИЯ ВЫХОДИТ ИЗ ЗОНЫ ЕВРО

Кажется фантастическим, но не всё так просто. 75% немцев говорят “Нет” увеличению фонда спасения. На самом деле вероятность того, что Германия вернёт таки марку не так низка. При таком сценарии евро будет стоить 75 центов через несколько часов. Для SNB настанет ядерная зима – потери могут превысить 100 миллиардов франков.

Да, я представляю их реакцию, когда все их вложения в евроактивы за час/день обесценятся процентов на 40%. Но все-таки гораздо более вероятен второй сценарий.

РАЗДЕЛЕНИЕ ЕВРО НА “ХОРОШИЙ” И “ПЛОХОЙ”

SNB может ввести такую практику, когда он инвестирует избыточные резервы в евро только в облигации Германии и Франции. В таком случае SNB окажется владельцем “хороших” евро. Но стоит Швейцарии попасть в зависимость, “хорошие” евро могут превратиться в “плохие”.

Само по себе избирательное инвестирование в облигации Франции и Германии в ущерб облигациям периферийных стран увеличивает спрэды между соответствующими облигациями и таким образом усиливает стресс в финансовой системе еврозоны.

Поэтому тон заявления ЕЦБ по поводу привязки франка к евро был таким холодным. Они не могут не понимать негативных последствий этого шага для еврозоны.

Далее Брюс Крастинг пишет:

Фактор “бедного родственника”

SNB занял такую позицию, будто его решение девальвировать франк на 15% было вынужденной мерой, мол регулятор всего лишь “оборонялся”. Тем не менее могут последовать аргументы, что ЦБ был излишне “агрессивным”, что случай с франком ничем не отличается от ситуации с йеной. Представьте, как ответил бы финансовый мир, если бы Банк Японии провёл 15% девальвацию – конечно, всеобщим порицанием. Тим Гайтнер сорвал бы голосовые связки от крика, Конгресс повесил бы на Японию ярлык валютного манипулятора. Так почему же соседи Швейцарии молчат? Может, это вопрос времени?

И потом, если SNB будет вынужден абсорбировать больше евро, встанет вопрос, а куда они “пристраивают” свои резервы. В ситуации, когда Китай и Россия уже обозначили свою готовность помочь Европе и приобрести ещё суверенные бумаги (не Германии и Франции), швейцарцам будет труднее “воротить нос” от испанских и итальянских бумаг. Нет, конечно они смогут..., но выглядеть это будет ужасно глупо, очень плохой сосед, однако, живет по соседству.

Но вряд ли правительство допустит такой промах. Когда в европейских газетах поднимется шумиха, тема “дешёвый франк” будет нарастать, то в конце концов SNB будет вынужден покупать периферийный долг, а это, кроме того, что возникнут убытки при реструктуризации долгов, ещё несёт в себе риск, что в “конце игры” SNB получит те самые “плохие” евро.

Короче говоря, как бы им этого не хотелось, Банку Швейцарии все-равно придется покупать «токсичные» облигации периферийной Европы.

Швейцарцам не впервой совершать глупости в финансовой политике.

Эти сценарии не так уж надуманы. У ЦБ Швейцарии имеется длинная история неудачного выбора времени для совершения сделок и ошибочного применения мер монетарной политики (продажа тонн золота по $350 и покупка евро чемоданами по 1.50 франков). И сейчас, август был неподходящим месяцем в данной ситуации, да и действия были по меньшей мере неуместны. Но теперь уже, как говорится, поздно – выбор сделан.

И далее Брюс Крастинг делает очень важный вывод:

SNB мог, разумеется, диверсифицировать часть купленных в августе евро через покупку английского фунта и японской йены. Но чуть ли не единственной реальной альтернативой, является стерилизация нежелательных резервов (и всех созданных ими проблем) конвертацией их в золото. Не может быть, чтобы этот вариант не рассматривался – только этот выбор имеет смысл.

Этот заключительный вывод я хочу подкрепить его дополнительными аргументами.

Золото всегда занимало большую долю в валютных резервах SNB: в 2007 году, например, это было 28,8%. После кризиса, когда баланс SNB увеличился вдвое, эта доля сократилась, и поддерживалась в последнее время стабильно на уровне 13-15%. Это очень много для развитой капиталистической страны.

Если баланс SNB будет расти ежемесячно на 100 млрд. долларов, то, соответственно, он будет покупать золота на 13-15 млрд. долларов в месяц.

Это очень серьезный аргумент в пользу дальнейшего роста стоимости золота. А если банк решит увеличить долю золота в валютных резервах, что являлось бы естественным шагом (золото однозначно лучше и евро и доллара и британского фунта), то это бы еще более усилило бы спрос на желтый металл.

Материал подготовлен при участии Максима Грекова

Комментарии отключены.