Сейчас главной темой на рынке продолжает оставаться европейский долговой рынок.

Завтра, а может быть сегодня последует повышение маржинальных требований со стороны LCH.Clearnet в отношении испанских долговых бумаг.

Они повышают маржинальные залог на третий день (или через три дня ?) после того, как спрэд с германскими бумагами составляет 450 и более пунктов.

Сейчас спрэд равен 491 пункту (6,68-1,77). «Зазор» уже слишком большой, чтобы его можно было убрать. Поэтому повышение маржинальных требований неизбежно.

Это может сразу уронить EURO на 50-70 пунктов.

Доходности французских долговых бумаг тоже устремились в небо. Приведенный внизу график очень показателен.

Спрэд между французскими и германскими 30-летними облигациями приобрел экспоненциальную характеристику.

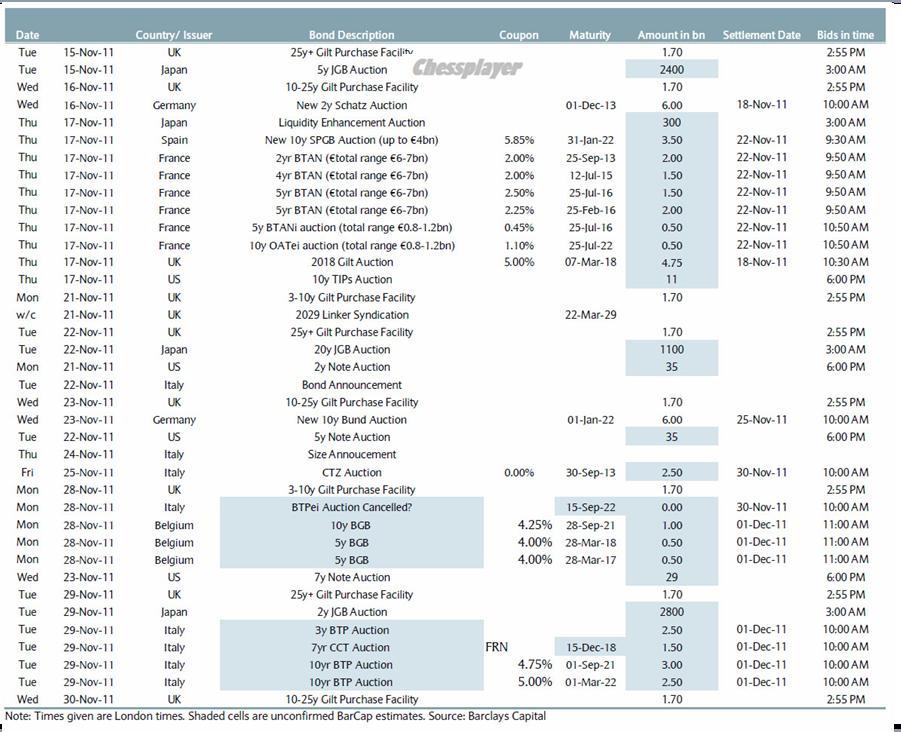

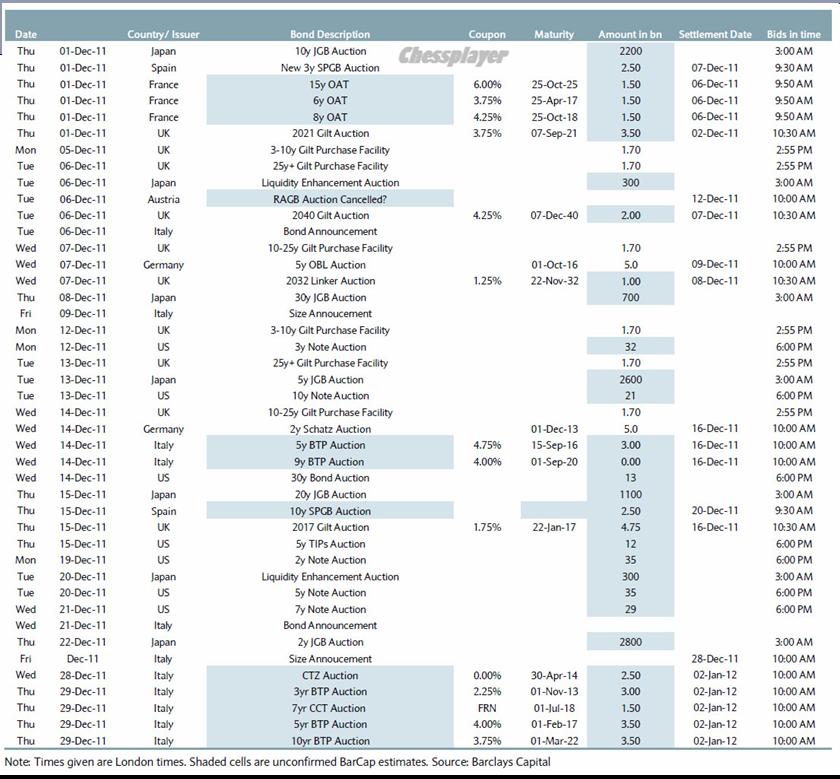

На следующих двух графиках внизу приведено расписание аукционов облигаций, которые еще состоятся в этом году.

В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Я думаю, что у нас осталось всего несколько месяцев – а может недель, а может дней – до дефолта страны вроде Испании или Италии, по существу кстати, совершенно ненужного и даже катастрофического, который потянет за собой банковскую систему Европы и Северной Америки. Так что им нужно действовать, и немедленно.

“В крепости всего две пушки, одна из которых теоретическая – это увеличение объёма EFSF до 3 триллионов евро. Это должно случиться, но не случится по политическим причинам. Вторая, и единственная оставшаяся – это участие ЕЦБ. Они могут и дальше «воротить нос», но если они не помогут, еврозоне придёт конец.”

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Вчерашний день, кстати, подтвердил существование POMO (ANTI-POMO) –эффекта.

Индекс S&P500 остановился вчера прямо на нижней границе сходящегося треугольника.

По идее движение вниз сегодня должно продолжиться, по крайней мере в первой половине сессии.

Put/call коэффициент показывает крайне высокое значение, что можно рассматривать скорее как бычий сигнал. Хотя, возможно, это связано со слишком сильным движением в последний час.

Наблюдение: Ось колебаний put/call коэффициента находится на уровне примерно 1,22. Чрезвычайно высокий уровень. Характеризует медвежий характер рынка. Может быть также связано с большим количеством хеджа со стороны институциональных инвесторов.

Завтра экспирация опционов, и, ИМХО, оценивая ход предыдущих торгов, было бы заманчиво для маркетмейкеров закрыть эту неделю ниже 1200 пунктов. Но, повторюсь, это только ИМХО,

Рынок сейчас подвижный, как флюгер. Малейшего ветерка достаточно, чтобы закрутить его в ту или иную сторону.

«Необычайная неопределенность», как сейчас стало модно говорить.

Главным драйвером для снижения рискованных активов продолжает оставаться массированная продажа периферийного европейского долга.

Хотя если оценивать абстрактно – без сантимента, то мне лично непонятно, почему 10-летние US Treasuries имеют доходность 2%, а 10-летние итальянские BTP - 7%? Да, размер долга к ВВП у Италии выше, чем у США, Но дефицит бюджета у Италии 7-8%, а у США 10-15%. Есть в этом какая-то фальшь...

Вот что значит хороший маркетинг!

Фундаментально это должно компенсироваться снижением EURO/USD.

Вчерашние данные по промпроизводству США оказались сильными, что свидетельствует о том, что вряд ли ФРС в ближайшем будущем прибегнет к мерам стимулирования экономики.

Вчера вышли данные TIC за сентябрь. Вслед за продажами в августе покупки американских облигаций иностранцами в сентябре были очень активными. За эти последовало ралли в рискованных активах в октябре: по-видимому в октябре иностранные инвесторы «отдыхали». В ноябре думаю, что опять будут покупать US Trеasuries.

Ситуация в европейской банковской системе, перегруженной периферийным долгом, продолжает оставаться очень тяжелой.

UniCredit по данным СМИ просит расширить доступ к фондированию в ЕЦБ для итальянских банков, это говорит о явных проблемах с доступом к деньгам. А что не попросить, если глава ЕЦБ - свой – итальянец.

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ В ПОЛЬЗУ РОСТА РИСКОВАННЫХ АКТИВОВ.

В пользу рискованный активов я вижу всего один по-настоящему весомый фактор: что ЕЦБ, наконец. внемлет многочисленным призывам и установит планку доходности по тем или иным периферийным европейским долговым бумагам.

Это единственное, что можно сделать относительно легко и просто, чтобы выиграть время и продолжить обсуждение судьбы еврозоны, и думаю, что это будет сделано.

Если не удается уговорить Германию, то нужны новые идеи, как продлить агонию еврозоны.

По поводу EFSF, Bob Janujah писал:

Все это вздор, фантазия и вымысел

EFSF – это пустышка, которую инвесторы сосали весь октябрь! Наверно пора заменить ее на новую!

В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Продолжение во вью рынка, который выйдет в течение часа-двух.

Отбродив почти сутки в диапазоне 1238-1259, дважды снижаясь и выкупаясь к хаям дня, в последний час торгов амерские медведи наконец пошли в решительную атаку, и прошли 1230, сегодня утром фсип даже побывал на 1225.75. По идее точка невозврата пройдена, выше 1240-43 он уже выйти не должен, просится снижение сквозь 1220, а там уже по стопам можно и пойти 1200 пробить))). Текущие 1235-37 по фсипу означают, что чуть выше уже можно его продавать, и в любой момент может пойти снижение к 1220, с чем шутить, будучи в лонгах, точно не стоит. Отменит негативный сценарий проход 1243 на часовиках вверх.

Брент 111.5, в общем внешний фон чуть хуже, чем был вчера на нашем открытии.

Вчера мы открылись вниз, и довольно уверенно потеряли -3 рубля по ГП и почти -5 рублей РН. Однако после этого на растущем фсипе наши устроили мощный вход в ГП, который потянул за собой весь рынок, опять удалось достать 1500, правда закрылись 1483 по мамбе. При этом убили к 5026 ГМК, который потерял уже -36% за последние два месяца, и где-то скоро у него должен начаться отскок. Но зато вытащили под 190 ГП, причем не столько покупали, сколько пугали народ, выставляя постоянно по две-три штуки на каждый рубль 100-миллионные заявки на покупку. Скорее всего плюсующие сейчас амеры смажут нам негативное открытие, и возможно наши до открытия европы поиграют во вчерашний день, с попыткой вернуться к хаям дня по нефтянке, но при первом же снижении фсипа я думаю наши будут лить уверенно, так как не менее желательно прийти к вчерашним же лоям дня по ГП и РН, то есть полностью повторить вчерашний диапазон. Ну а если амеры разгонятся вниз, то мы можем и перелить до -7-9 рублей от хаев по ГП и РН. Так что от шорта по-прежнему.

В среду фондовые индексы США завершили торги падением. Вышедшая статистика, показала, что в октябре рост промышленного производства в Америке составил 0,7% (прогноз: 0,4%), что в совокупности с неплохими показателями объемов розничных продаж и постепенном снижении безработицы указывает на улучшение экономической ситуации в IV квартале этого года. Тем не менее, в последний час торгов рынки резко развернуло вниз заявление агентства Fitch о том, что распространение европейского долгового кризиса ставит под угрозу прогноз по рейтингу банков США. Естественно индекс финансового сектора в S&P-500 оказался вчера в лидерах снижения (-2,5%). Тем не менее, по состоянию на 3 кв. 2011 г., общая доля вложений 6 крупнейших американских банков в проблемные активы еврозоны составляет около $50 млрд., что на наш взгляд не является критичной суммой для развития биржевой паники. В качестве дополнительного негатива для фондовых индексов, участники рынка называют также резкий рост нефти WTI на Нью-йоркской товарной бирже.

Впервые с июля котировки декабрьских фьючерсов на легкую техасскую нефть поднялись выше отметки $100/барр. Соответственно спрэд между сортами Brent и WTI сократился до $9, хотя буквально полтора месяца эта разница была около $26. Согласно вчерашним данным от Минэнерго США запасы сырой нефти сократились на -1,1 млн. барр., запасы бензина выросли на +1,0 млн. барр, запасы дистиллятов упали на -2,1 млн. барр.

На долговом рынке еврозоны вчера вечером опять наблюдались продажи гособлигаций. Объем покупок бондов ЕЦБ составил около 2 млрд. евро. Тем не менее, доходность по 10-летним итальянским бондам опять выросла до 7,15%, доходность по аналогичным французским достигла очередного максимума - 3,7%, 10-летки Бельгии торгуются с 5% доходностью. Такая ситуация продолжает стимулировать спрос на доллары (EUR/USD1,3460).

Открытие торгов на российском рынке мы ожидаем увидеть в красной зоне. Вечерний подъем во фьючерсах на индекс РТС опять насмарку. Сдвиг на час из-за перехода на зимнее время в Штатах создает дополнительные риски для любителей совершать сделки под закрытие нашей вечерней сессии. Вчерашний день не принес явных движений и пружина в рамках границ сужающегося «треугольника» в наших индексах сжата до предела. С учетом того, что явных новостных поводов для роста пока не видно, мы не исключаем пробоя нижней границы сформировавшейся фигуры. Индекс ММВБ, опустившись ниже уровня 1460 п. откроет рынок для технических продаж. Но долгим ли будет это снижение? С учетом того, что много инвестфондов по-прежнему остаются сильно недоивестированными и имеют на руках большое количество кэша, эту просадку они будут использовать для покупок.

Сегодня утром негативный сценарий торгов имеет больше шансов, поскольку европейские инвесторы будут реагировать на снижение в Штатах и новость от агентства Fitch. Днем все внимание будет сосредоточено на итогах аукционов по размещению правительственных бондов Франции и Испании (13-40 мск) на общую сумму 11 млрд евро. Если мы увидим здесь новый рост доходности – это негативно повлияет на настроения инвесторов и фондовые индексы.

Вчера продажи европейских долговых бумаг пошли по всем фронтам. Продают не только периферию (Италию, Испанию, Португалию), продают и основу (Францию, Бельгию, Нидерланды), у которых вроде как нет проблем. Продают практически всех, кроме Германии.

По рынку ходят слухи о снижении рейтинга Италии, и, возможно, Португалии.

А вспомните, как еще 3 дня назад всех призывали вставать в лонг.

ЕЦБ вчера стал активен только тогда, когда доходность итальянских бумаг стала выше 7%. Но это не помогло, и закрытие произошло выше этого уровня.

Вчерашний вечерний отскок был во многом связан с комментариями европейских чиновников и еще ряда деятелей, которые создали впечатление у рынка, что в ближайшее время последуют какие-то кардинальные действия со стороны европейских властей.

Выступил один из членов управляющего совета ЕЦБ, который заявил, что ЕЦБ не должен стать покупателем в последней инстанции. Рынок интерпретировал это как то, что именно это может произойти в ближайшем будущем.

Некоторые комментарии были такого плана: Они (ЕЦБ), что, будут ждать пока все окончательно рухнет?

Главный вопрос, действительно, состоит в том: доколи ЕЦБ будет пребывать в ступоре?

ИМХО, они могут пребывать в ступоре довольно долго. Может даже не дни, а недели. И рынки будут снижаться в это время.

С другой стороны, если они объявят, что ЕЦБ ставит неограниченный бид на европейские долговые бумаги, то это может вызвать мощное ралли на рынке.

Сегодня ANTI-POMO, притом крупный: это тоже негатив для рынка рискованных активов. Размещаю здесь расписание POMO и ANTI-POMO до конца ноября.

Даже важная статистика по инфляции отступает на второй план. Все ждут действий ЕЦБ – начала массированных интервенций на рынке облигаций.

Амеры снизились вчера к важному уровню 1235 по фсипу (лой 1234), и оттолкнулись вверх, причем к 1265 (закрылись 1257). Казалось, что победа бычков близка, однако сегодня утром фсип у 1242, и теперь пробой 1235 кажется вполне реальным, времени в принципе потеряно немного. Итак, ситуация прежняя: пробой 1235 открывает дорогу к 1220, а потом ждем пробой 1200 до 1180 и все возможно успеть на этой неделе. Выход выше 1260 по фсипу скорее всего уже отменит этот сценарий, ибо совсем не остается времени на падение, итак вчерашний день был потерян.

Наши показали хаем 1504.85 по мамбе, и отвалились к 1454. Казалось победили медведи, но на растущем фсипе и у нас пошел подъем, причем безоткатный, с лоев дня и ГП, и РН, и даже лук выполнили средний дневной размах, +5 рублей и +50 рублей соответственно, мамба в итоге чудом закрылась в небоьшом плюсе, но это был развод под растущих амеров, и сегодня все снижение начинается заново, причем гэпом вниз.

У нас также ситуация не изменилась пока что. Крупные игроки допустим на 50% в кэше, на 50% в лонгах - что им делать сейчас? покупать на оставшийся кэш под новый год? это бессмысленно. Продавать свои 50% - вполне возможно, если мамба пройдет 1430. Вот и получается, что ближе к 1500 идут продажи, а к 1440-50 - покупки, чтобы поддержать лонги. Однако грех не выкинуть по стопам наших лонгистов, так что я за прежний сценарий, уход под 1400 по мамбе, вплоть к 1355, а это -9% от текущих 1488))).

Во вторник фондовые индексы на Уолл-стрит завершили торги в зеленой зоне в основном за счет позитивной макростатистики. Министерство торговли США сообщило, что в октябре объем розничных продаж вырос на 0,5% против прогноза повышения на 0,3%. Также в октябре индекс цен производителей (PPI) снизился на -0,3% против +0,8% в сентябре. По идее, снижение инфляционного давления дает возможность ФРС начать действие стимулирующих программ поддержки экономики, если это потребуется. Наконец, индекс Empire State Manufacturing в ноябре вырос до +0,61 п. против -8,48 месяцем ранее. Рост на заокеанских фондовых рынках был бы еще больше, если на инвесторов не давили проблемы нестабильности долгового рынка Европы, где вчера доходность итальянских 10-летних бондов опять выросла до отметки в 7,07%.

За последние сутки доллар укрепил свои позиции против евро (EUR/USD1,3450) как на фоне все тех же проблем с европейскими долгами, так и по факту последней статистики по индексу доверия инвесторов в Германии, достигшему трехлетнего минимума. Котировки январского фьючерсного контракта на смеси марки Brentсегодня утром торгуются в красной зоне возле уровня $111,6/барр.

В среду мы ожидаем увидеть умеренно-негативное открытие торгов на российских биржах. Почему? Падение азиатских фондовых индексов (MSCIAsia-1,73%) утром оказывает давление на американские фьючерсы (S&P500 -1%). Вчера на нашем рынке акций имело место высокая внутридневная волатильность, при этом индекс ММВБ так и закрылся возле нулевых отметок. Неуверенное закрытие торгов в Штатах накануне также пока не дает повода для большого оптимизма. Чего ждать сегодня днем? Волатильность и частые смены настроений на нашем рынке будут преобладать в первой половине дня. Ближайшая поддержка индекса ММВБ проходит в диапазоне 1470-75 п. Однако сильное вчерашнее закрытие акций Газпрома и Лукойла дают больше шансов на то, что во второй половине дня мы все же увидим рост. Все участники рынка видят сужающийся треугольник на графике наших индексов. Вчера индекс ММВБ сходил к его нижней границе (1454 п.) откуда его быстро выкупили. Думаю сегодня, ближе к вечеру стоит ждать более осознанного движения вверх, к уровню 1500 п. Тем не менее, эйфория покупок может наступить только в случае уверенного пробоя отметки 1520 п., когда в рынок войдут спекулянты и инвесторы, торгующие по «технике». Сейчас среда – середина недели, поэтому сегодня вечером рынок определится с направлением движения как минимум до конца недели.

В тот момент, когда я писал вчерашний вью рынка, американский фьюч S&P500 коснулся верхней границы треугольника и пошел вниз. По идее теперь он должен дойти до нижней границы этого треугольника. Это примерно 1225-1230 пунктов.

Из разных данных о рынке у меня нет ощущения, что затем последует пробой и сильное движение вниз. Скорее пробой (если он будет вообще) окажется ложным, и затем рынок быстро развернется и пойдет в противоположную сторону. Короче говоря, я ожидаю, что до конца месяца индекс S&P500 останется в диапазоне 1220-1270 пунктов.

Вчера объемы торгов на NYSE были минимальные чуть ли не за год (и это после пятничного Дня Ветерана).

На этой неделе впервые за несколько последних недель статистические данные будут иметь серьезное значение.

Это прежде всего данные по ВВП стран еврозоны сегодня и особенно данные CPI еврозоны завтра и в меньшей степени Америки, которые тоже выходят завтра.

Данные по еврозоне интересны прежде всего в плане определения дальнейших действий ЕЦБ. Будет ли он понижать ставку на следующем заседании? Ожидания понижения ставки, кстати, достаточно высоки.

От этого зависит дальнейшее изменение курса евро, а от курса евро сейчас зависит на рынке почти все.

Вчерашний день указал нам, на мой взгляд, диапазон, в котором будут находиться итальянские долговые бумаги. Для 10-летних это примерно 6,3-6,9%. Полагаю, что верхний уровень – это планка, на которой будут стоять оффера ЕЦБ. Нижний уровень – здесь он пассивен и активные продажи со стороны европейских банков будут гнать доходность вверх.

«Эстафетная палочка» начинает постепенно переходить к новым участникам европейского долгового кризиса. Теперь на первый план может выйти Испания и Франция тоже где-то рядом.

Вчера спрэд между испанскими и и германскими облигациями достиг критической величины в 450 пунктов, за чем, по правилам клиринговой компании LCH, если спрэд остается выше 450 пунктов 3 дня и более, следует повышение маржинальных требований.

На мой взгляд, позитивные и негативные факторы сейчас создают равновесие на рынке.

Амеры от 1270 по фсипу прошли к 1242 и вернулись к 1250, где находятся сегодня утром. Если их ведут вниз, согласно нашего плана)))), то не должны терять ни одного дня, поэтому к росту например выше 1260 надо относится как к потере времени и как к возможной отмене негативного сценария, то есть к любому росту надо относится очень серьезно, поскольку амеры все еще находятся выше точки невозврата вверх. Нужно пройти 1235 по фсипу, после этого игру вниз отменить будет уже почти невозможно. Скорее всего ударный день снижения перенесется на четверг, так как я исхожу из предположения, что пробой 1200 по фсипу должен быть уверенным, а пройти -50 пунктов за день - это многовато, так что ждем прохода 1235, потом 1220, и потом ударный день к 1180. При этом любой день роста воспринимаем как возможную отмену описанного негативного сценария.

Нефть 111.5 по бренту, и вполне может продолжить снижение. Азия нейтральна для нас.

Наши вчера закрылись в минусе, но сделали это довольно неохотно, довольно крепко стояли ГП и РН. Рынок был не сильным, но упрямым, утренний подъем к 1511 по мамбе оказался ложным, поскольку ни один часовик по мамбе не закрылся выше 1507, после чего реализовалось движение к 1480. Стоит отменить абсолютное отсутствие крупных игроков, не было ни продавцов, ни покупателей, кто-то ерзал вверх-вниз практически в одиночестве. Скорее всего крупняк присоединится позже, и начнет лить ниже 1470, или покупать выше 1520 по мамбе. А текущие уровни отданы на откуп роботам маркетмейкеров.

Ничто пока не отменило негативного сценария на эту неделю. Но как и у амеров, мы тоже должны снижаться каждый день, и выход выше 1505-1507 будет потерей времени и отменой медвежьих планов. Время играть идею, а не то, что мы видим в стаканах. Я верю в рыночную логику, так как свежих денег пока не видно, и поэтому играю от шорта.

Вчера торги на американских фондовых биржах завершились в негативной зоне. Попытка остановить распространение долгового кризиса в еврозоне пока выражается лишь к господдержке долгового рынка со стороны ЕЦБ. Как только поддержка ослабевает проблемы возникают опять. Так, вчера под вечер опять начала расти доходность по 10-летним итальянским бондам (6,7%). Индекс финансового сектора в S&P-500 упал на 2% на фоне удручающе плохой квартальной отчетности ведущего итальянского банка UniCredit (убытки в III квартале составили 10,64 млрд. евро из-за потерь по греческим бондам). Таким образом, фондовые индексы Америки к середине ноября продолжают консолидацию после активного роста в октябре. Лишь только прорыв отметки 1275 п. по S&P-500 ознаменует выход рынка вверх. Аналогичным уровнем снизу выступает отметка 1225 п.

Очень нестабильно за последние несколько дней торгуется единая европейская валюта. К утру вторника пара EUR/USD опустилась к отметке 1,36. Здесь катализаторами снижения стал вчерашний слабый аукцион по 5-летним итальянским бондам, рост стоимости CDS по долгам Франции, Испании и Бельгии. И, наконец, очередное отклонение канцлером Германии А. Меркель идеи создания европейских облигаций.

Цены на нефть, как производная оптимизма на фондовых и валютных рынках также немного сдали свои позиции. Котировки смеси Brentвчера вечером вернулись для тестирования поддержки на $111,5/барр., которая пока устояла.

Открытие торгов на российском рынке во вторник мы ожидаем увидеть в умеренно-негативной зоне. Два последних дня наши биржевые индикаторы торгуются в фазе узкой консолидации (1510-1465 п. по индексу ММВБ). Во время вечерней сессии, несмотря на негатив в Штатах и просадку цен на нефть, в наших фьючерсах не отмечено продаж. Это говорит о том, что пока для принятия решений о значимых движениях рынку нужно время или повод. Сейчас середина ноября. Поэтому уже на этой неделе боковая динамика рынка подойдет к своему завершению, и мы получим сигнал для среднесрочного движения. Очень надеемся, что сегодняшняя важная статистика из Штатов не разочарует инвесторов, и мы увидим прорыв вверх. На этот сценарий мы на просадках постепенно закупаем акции банков, металлургов и энергетиков.

Сегодня в 10-30 выходят предварительные данные по ВВП Франции за 3 квартал, аналогичные данные по Германии выходят в 11 часов. В 14-00 в Германии выходит индекс деловых настроений и текущей экономической ситуации от ZEW за ноябрь. В 14-00 будут опубликованы данные по ВВП еврозоны за 3 квартал (прогноз: 0,2%). В 17-30 выходит важнейшая статистика по объемам розничных продаж в США за октябрь (прогноз: 0,3%), а также индекс цен производителей за октябрь и производственный индекс ФРБ Нью-Йорка за ноябрь.

На прошлой неделе с комментарием ситуации в еврозоне выступил известный экономист, лауреат Нобелевской премии Нуриэль Рубини.

По его мнению реструктуризация госдолга Италии неизбежна.

В сложившейся ситуации у Италии может не быть выбора кроме выхода из зоны евро с возвращением национальной валюты — лиры, даже если это развалит валютный союз, пишет в своей колонке в Financial Times известный экономист, экономический советник президента США Нуриель Рубини. Зашкаливающая доходность по гособлигациям, угрожающая потерей возможности рыночных заимствований, уже в близкой перспективе может повлечь вынужденную реструктуризацию госдолга ($1,9 трлн) страны, экономика которой «слишком велика, чтобы дать ей рухнуть — или спасти». Но это не единственная и не критическая проблема Италии, считает экономист, излагая наиболее вероятный, по его мнению, сценарий краха ее экономики.

Реструктуризация долга, пишет Рубини, поможет снять со страны долговую нагрузку, но не решит проблемы экономической динамики Италии — большой дефицит счета текущих операций, неконкурентоспособность экономики, замедление роста ВВП и экономической активности. Рубини заостряет внимание на различии понятий «дефицит ликвидности» и «кредитоспособность». В отличие от Греции Италия — при дефиците ликвидности — кредитоспособна. Проблема в том, что когда страна, потерявшая ликвидность, теряет и доверие инвесторов, на его восстановление — даже если новое правительство сразу примет самые решительные меры — уходит не меньше года. За это время инвесторы «загонят» спрэды по облигациям так высоко, что страна все равно потеряет либо доступ к рынку капитала, либо возможность обслуживания долга.

У властей еврозоны нет большой пушки.

Для того чтобы обойти эту ловушку, еврозоне необходима «большая пушка», последний довод — резерв ликвидности, который мог бы не допустить сползания Италии к некредитоспособности. У Европы такого резерва нет и не предвидится, считает Рубини.

Выпуск евробондов исключен: Германия против, к тому же процедура требует изменения евродоговора и займет годы. С наращиванием Европейского фонда финансовой стабильности (EFSF) с 440 млрд евро до 2 трлн евро не согласны и Германия, и «ядро» еврозоны. ЕЦБ мог бы поддержать Италию и Испанию, но не пойдет на это из-за запредельного риска и незаконности. Сейчас в EFSF реально не более 200 млн евро, доступных Италии, и Европа могла бы «попробовать сделать из них 2 трлн евро с помощью финансовой алхимии», но это было бы повторением известной катастрофы со сложными производными ипотечными облигациями. Почему это предложение и не поддержал Бундесбанк. У МВФ просто не хватит денег.

Про попытки спасения еврозоны с помощью EFSF и ESM

«Итак,- пишет Рубини,- когда рынки увидят, что попытка сшить лоскутное одеяло из различных фондов, чтобы прикрыть долг Италии, провалилась, исходом будет только жесткая, но упорядоченная реструктуризация долга». Даже если правительство Италии возглавит уважаемый и жесткий технократ, страну это не спасет: только для неувеличения долга в 120% ВВП необходим дополнительный ежегодный прирост ВВП в 5 п. п. Экономика уйдет в свободное падение, в рецессионную дефляцию.

Реструктуризация долга не решает кардинально проблем.

Но реструктуризацией долга всех проблем не решить: огромные потери инвесторов не восстановят конкурентоспособность и рост экономики. Этого можно добиться за счет резкого обесценения евро, но ни Германия, ни ЕЦБ на это не пойдут, предсказывает Рубини. Этого нельзя добиться ни в условиях дефляции, ни за счет структурных реформ, которые не снизят цену трудовых ресурсов в обозримой перспективе. Таким образом, единственный стратегический выход Италии, Греции и других периферийных стран — отказ от евро с конверсией долга в национальные валюты. Еврозона вряд ли это переживет, констатирует Рубини.

Рубини не предлагает новых способов решения проблем

Впрочем, способ сохранить евро есть, считает экономист. ЕЦБ нужно разрешить выдавать неограниченные экстренные займы и опустить ставку до нуля. Евро нужно обесценить до паритета с долларом, а еврозону разделить на две зоны: в «ядре» во главе с Германией применять меры стимулирования экономики, а на периферии — жесткие меры экономии.

Настроения на рынке быстро меняются. Вот уже Константин Бочкарев из медведя по EURO/USD превратился в быка. Николай Корженевский - нейтрален.

Не совсем себе представляю, как можно спасти Италию, не прибегая к bailout. Да, у Италии первичный профицит ( без учета выплат по долгам). Но долги у нее ну очень большие!

Попытки утром опустить доходности итальянских BTP не увенчались успехом. Минимум был 6,33%, а сейчас они торгуются на 6,65%.

Не удивительно, что и евро уже ниже на фигуру утренних цен.

Сегодня состоялся аукцион 5-летних итальянских бумаг. Вот что пишет о них Zero Hedge:

Unlike in the past week, when the ECB had a clear agenda of getting Berlusconi out, and thus let 10 Year BTPs tumble to a record low price of 82 cents before even pretending to intervene, all it took today was a modest drop from 88.80 to 87.80 before Mario Draghi sent his bond traders out in the market lifting every offer. As for the sell off catalyst: the auctioning off of €3 billion in 5 year bonds which cleared at a record 6.29%, the highest pricing yield since 1997. This compares to the last auction of 5.32% on October 13 and a bid to cover at the current auction of 1.47 compared to 1.34 last. Yet once again, mysteriously like last week's 1 year auction, the bonds came in well inside of the prevailing yield just before the auction which was 6.43%. Once again one wonders: precisely how do these auctions continue to clear with no tail whatsoever, and why would anyone buy the bonds in the primary market at a price that is much higher than the secondary one. But we can wonder: in the meantime the EFSF will assure us it is not a ponzi scheme. Either way, just as the 10 Year BTP price threatened to take out early support following a very aggressive selloff beginning just as the 3 Year came to market, the ECB stepped in and started buying bonds up. No wonder the EURUSD is well below the Friday closing price, and trading at 1.3670 at last check. For those interested, below are the kneejerk Wall Street analyst responses to the Italian auction.

Опять, как и на прошлом аукционе, чья та неведомая рука выставляет биды намного выше рыночных цен.

В условиях, когда официальные структуры непосредственно участвуют в рыночных процессах, очень трудно, практически невозможно прогнозировать ситуацию.

И все-таки думаю, что сегодня-завтра снижение в EURO/USD и рискованных активах продолжится.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

Мир изменился, вернее сказать, изменилось наше отношение к евро и Италии в лучшую сторону (надолго ли?). Мы в спешке порезали в пятницу «шорт» в EUR/USD, переключив свое внимание на покупку рисковых активов (RTS, S&P500) в расчете на то, что, как и в октябре, финансовые рынки может захлестнуть оптимизм относительно того, что долговой кризис в Европе отступил.

Мы стоит на пороге осознания рынком одной из трех идей, которые определят ход торгов на Forex в течение ближайших двух недель:

· ЕЦБ может получить мандат на скупку в неограниченном объеме европейских суверенных облигаций.

· В отличии от Греции, Португалии и Ирландии Италию можно спасти, причем, не прибегая к «bailout’у».

· Новые правительства Греции и Италии всецело лояльны к «тройке» (ЕЦБ, МВФ, ЕС), что может значительно упростить задачу остановить распространение долгового кризиса в Европе.

ЕЦБ

Такое ощущение, что инвестиционное сообщество сейчас готовят к тому, что политика ЕЦБ по отношению к текущему кризису может в корне измениться в ближайшее время. В частности, ЕЦБ может стать кредитором последней инстанции по отношению к проблемным экономикам Европы. Если это действительно произойдет, то мы, скорее всего, увидим волну оптимизма, сильную покупку в рисковых активах (RTS, S&P500), но при этом непонятно до конца, что будет с евро.

· Vince Cable(UK Business Secretary): ЕЦБ нужно предоставить неограниченную силу для поддержки евро, а также проблемных экономик.

· Президент Португалии: ЕЦБ может остановить кризис, став кредитором последней инстанции и начав скупать облигации в неограниченном кол-ве Италии и других стран.

Италия – крепкий орешек

Берлускони уходит в отставку, расчищая тем самым путь к формированию в Италии нового правительства во главе с Марио Тримонти. Невольно все для себя осознают, что экономика Италии гораздо крепче, чем экономика Греции, Ирландии и Португалии и, что рост доходности итальянских десятилеток выше 7% не совсем соответствует положению дел в реальном секторе экономики Италии. Также все на прошедшей неделе в какой-то момент невольно ловят себя на мысли о том, что в отличие от той же Греции, Ирландии и Португалии Италию можно спасти, не доводя дело до «bailout’a» . Все это может означать массовое закрытие «коротких» позиций по EUR/USD в ближайшее время.

Политика

Кто-то уже привел на примере Греции, где теперь у руля бывший член Управляющего Совета ЕЦБ Лукас Пападемос, параллели с позапрошлым веком, когда страны-должники становились заложниками внешнего управления. В любом случае тот факт, что Греция переходит под управление «тройки» может означать, что второй пакет помощи Афинам будет утвержден и, что мы не получим в перспективе новых фокусом «а-ля» референдум по членству в еврозоне, либо чем еще.

Что касается Италии, то тут мы во многом исходим из того, что приход к власти Марио Монти произошел не без поддержки Н.Саркози и А.Меркель, Ценой данного рода договоренностей могла быть лояльность нового правительства Италии к требования «тройки», а также интересам Франции и Германии.

И то, и другое, снижает ряд рисков, связанных с текущих кризисом, что дает нам очередную оттепель или передышку на финансовых рынках.

Резюме: «быки» в EUR/USD, а заодно и в S&P500 и RTS получили надежду; игра на понижение по евро несколько утратила свою актуальность в моменте и утратит ее совсем, если по EUR/USD мы сумеем закрепиться выше 1.3860.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Еще один Супер Марио

Мы воздерживаемся от открытия новых позиций.

На выходных в Италии сменилось правительство - из-за резкого обострения финансовых проблем Сильвио Берлускони вынужден был покинуть свой пост. На смену ему приходит Марио Монти, который должен стать вторым Супер Марио еврозоны. У господина Монти есть несколько недель, чтобы завоевать доверие рынков. Инвесторы должны поверить в то, что новый премьер страны сделает ее более аккуратным заемщиком. Никаких конкретных программ пока не объявлено, а первое испытание правительству предстоит пройти уже сегодня. В 14.00 по Москве Италия размещает 5-летние облигации в объеме 3 млрд. евро. По нынешним временам это достаточно большой аукцион относительно длинных бумаг. Крайне важно, смогут ли рынки переварить дополнительное предложение долгов. На момент написания обзора доходности по сопоставимым бумагам находятся чуть ниже 6.5%. Любой значимый "хвост" на аукционе может еще на несколько дней отбить у инвесторов любое желание рисковать.

На втором плане постепенно появляется макроэкономическая статистика, которая сможет поддержать рынок при условии отсутствия новых шоков из Европы. Это и данные по объемам кредитования в КНР, и цифры по ВВП Японии. Оба индикатора указывают на то, что Азия пока еще держится, и способна защищать себя от проблем в Старом Свете. Однако все понимают, что вечно это продолжаться не может. Любой иммунитет рано или поздно будет сломлен, если не лечить само заболевание. Поэтому все ралли в активах, связанных с риском, вероятно, будут неустойчивыми. Нужно получить какое-то фундаментальное решение в ЕС, и только потом рынок сможет вернуться в нормальное состояние. На фоне крайне высокой неопределенности в краткосрочной перспективе мы пока воздерживаемся от открытия новых позиций.

Индекс S&P500 уже сейчас торгуется практически на верхней границе треугольной консолидации и, что важно - вблизи 200-дневной средней скользящей самого индекса.

Должен быть чрезвычайно мощный позитив, чтобы до начала американской сессии он пытался пробивать эти два сильных технических сопротивления вверх. Притом после пятничного сильного роста.

В Италии и Греции назначены новые главы правительств. В этом есть определенный позитив, но он только временный.

Ключевой момент, на мой взгляд, на ближайшие дни – сумеют ли европейские власти при помощи ЕЦБ придавить доходности итальянских облигаций ниже 6%.

Если сумеют, то это может вызвать оптимизм и определенное ралли в конце года. Индекс S&P500 в этом случае может подняться выше 1300 пунктов.

Если не сумеют (это мне кажется более вероятным), то доходность 10-летних итальянских бумаг может быстро подняться выше 7% и сдержать их рост уже будет трудно.

EURO/USD окажется под давлением и рискованные активы тоже.

Амеры выкупили прошлую неделю в плюс, и сегодня уже потыкали 1270 по фсипу. Все ликуют, что Италия распрощалась с премьером, который мало занимался государственными делами, а только портил своих водителей-итальянцев и русских женщин. На недельных графиках по-прежнему теоретически допустима свеча вверх, к 1305-1315 по фсипу (кстати новая расшифровка ТА: теоретический анализ))), но намного вероятнее свеча вниз, большая, с пробоем 1200 до 1180 по фсипу, и это возможно увидеть на этой неделе. Есть только один важный нюанс: медведям нельзя терять времени, если они задумали что-то недоброе, потому что пробой 1275-77 по фсипу вдохновит быков по всему миру. Надо идти вниз уверенно, без задержек, с ударным днем завтра, во вторник.

Нефть 114.5 по бренту, азия отыгрывает пятничный амерский плюс, в принципе все это нейтрально для нас.

Наши закрыли неделю в минусе, как и ожидалось, и несмотря на +1.2% по нефти, +1.5% по фсипу, +3% по Даксу все равно закрыли пятницу в отрицательной зоне. Это было правильным, логичным, и стоит конечно же играть вниз, пока амеры не пройдут 1275-77 по фсипу, причем с целями ниже 1400 по мамбе. В то же время мы отстаем от внешнего фона, и поэтому крупно в шорты не навалиться. наверное проход 1505 по мамбе будет излишним, если у крупных игроков есть планы по серьезному снижению до конца ноября, вот и посмотрим. До пробоя 1505 по мамбе на часовиках держим и увеличиваем шорт, в то же время не делая его крупным, а потом надо будет смотреть ситуацию заново.

В пятницу американские фондовые индексы закрылись уверенным ростом. Позитивные новости из еврозоны и благоприятная макростатистика обусловили поддержку биржевым «быкам». В конце недели итальянский сенат одобрил программу экономии госбюджета страны на 2012 год, которая может предотвратить развал еврозоны.

На этом фоне доходность 10-летним итальянских бондам в пятницу снизилась до 6,45% после рекордных 7,5% в середине прошлой недели. Таким образом, инвесторы отыгрывали устранение двух главных неопределенностей в отношении новых правительств в Италии и Греции. Восстановление американских фондовых индексов на фоне стабилизации ситуации на рынке труда вылилось в рост индекса потребительского доверия в США в ноябре до максимального за 5 месяцев уровня 64,2 п., что также поддержало «бычий» настрой на рынке.

По еврозоне последние новости, которые повлияли на рынки (EUR/USD1,3770) были такие: в пятницу Сенат Италии одобрил проект госбюджета страны с программой мер по сокращению дефицита на 2012 год, в субботу за него проголосовала нижняя палата парламента. Сразу после этого премьер-министр Италии Сильвио Берлускони ушел в отставку (как и обещал). Теперь новым премьер-министром Италии стал бывший еврокомиссар Марио Монти (член оргкомитета Бильдербергского клуба).

Трейдеры по нефти марки Brentв понедельник утром продолжают смотреть вверх, имея целью на этой неделе протестировать ценовой максимум предыдущей на $116/барр. Азиатские биржевые индикаторы сегодня растут вслед за Штатами: MSCIAsia +2,5%.

В понедельник нас ждем открытие торгов на наших биржах с гэпом вверх в пределах 0,8%. Внешний фон сегодня утром окрашен в зеленые тона на фоне остаточного позитива доставшегося нам с предыдущей недели. То есть все сигналы говорят в пользу покупателей. Однако не все так просто. Многие уже обратили внимание на то, что в ходе торгов пятницу наши индексы почти не реагировали на сильный рост на европейских биржах и в ценах на нефть. Вероятно, это может быть связано с сегодняшней экспирацией ближайших опционных контрактов. Поэтому пока мы не видим четких сигналов в пользу роста. График индекса ММВБ остается зажатым в границах сужающегося треугольника (1525 п. сверху и 1450 п. снизу), поэтому повышенная волатильность и неустойчивость котировок внутри этого диапазона по котировкам ликвидных бумаг сохранятся. Тем не менее, мы предпочтем аккуратные покупки на локальных просадках рынка.

Сегодня в 14-00 в Еврозоне выходят данные по объемам промышленного производства за сентябрь. Если они окажутся хуже прогноза (-2,2% м/м), думаю, на вторую половину торгов настроения рынку может быть испорчено.

Голосование в Италии прошло с большим перевесом голосов, и Берлускони пришлось выполнить свое обещание и уйти в отставку. Закончилось самое продолжительное правление Италией со времен 2-й мировой войны. 17 лет правил Сильвио Берлускони.

Теперь главный практический вопрос, который интересует трейдеров: поверит ли рынок в то, что новому премьеру удастся стабилизировать ситуацию на рынке итальянского госдолга.

Поскольку ЕЦБ, как следует из комментариев Марио Драги и Штарка на прошлой неделе, не собирается играть роль покупателя «последней надежды» для проблемного периферийного долга (но в конце концов придется!)

ИМХО в ближайшие 2-3 дня ЕЦБ может продолжить активно покупать итальянский госдолг, чтобы попытаться психологически переломить ситуацию.

Думаю, что эта тема будет оставаться доминирующей в ближайшие дни, а то и недели.

Другая тема – это EFSF.

По поводу этой финансовой организации остается много вопросов.

Какие долговые бумаги они будут выпускать? Кто будет их гарантировать? Вопрос гарантий все время будет висеть в воздухе, поскольку над некоторыми странами (Франция, Австрия) будет постоянно висеть угроза лишения высшего рейтинга.

Какова будет вообще структура капитала этой организации?

Не очень широко освещается визит главы МВФ Лагард в Китай, где она вслед за Реглингом будет пытаться добиться более активного участия Китая в EFSF.

Поездке в Китай предшествовал визит Лагард в Москву. Российское правительство заявило, что оно не готово инвестировать непосредственно в в европейский фонд спасения и предпочитает помогать еврозоне через МВФ.

У меня есть большая уверенность, что визит Лагард в Китай окончится примерно таким же результатом.

Китай хочет получить военные и ядерные технологии, доли в европейских корпорациях, и чтобы Европа была полностью на их стороне в спорах с США по вопросам прав человека, валютному курсу/торговому профициту, МВФ, ВТО и “статусу” ООН. Китай не хочет покупать европейские гособлигации за “просто так” (немецкие бунды - исключение)...

Лагард не уполномочена давать каких-то подобных обещаний. Участие МВФ и так велико в программе.

Новости о проблемах финансирования EFSF могут также оказаться неприятным сюрпризом на этой неделе.

Главная тема находит свое отражение в евро.

Два очень солидных банка выпустили в пятницу диаметрально противоположные рекомендации по европейской валюте.

Думаю, что этот прогноз, вышедший в разгар пятничной сессии, повлиял в определенной степени на рынок.

Не очень уверенный прогноз – по меркам GS просто пипсовка какая-то!

Профит/лосс=1?!

Рекомендация GS без перевода

Over the last two days, and after another period of extreme risk aversion, European policymakers appear to have made some progress towards reducing near-term policy uncertainty.

The nomination of Lucas Papademos as Greek PM governing with support from all key parties reduces the risks of escalating confrontation between other Eurozone countries and Greece. Indeed, the chance of more structural reforms being implemented in Greece has risen as well. In Italy the high likelihood of a unity technocrat-led government being put in place over the weekend, led by Mario Monti, is also encouraging.

These two developments suggest that Eurozone fiscal tensions could continue to decline, at least for a period of time. FX markets had started to price extremely negative scenarios again in recent days as visible in risk reversals for example. Given the policy news described above, we think the fiscal risk premium can decline again in the near future and hence we see the potential for a quick EUR/$ move back towards 1.40.

We would go long EUR/$ with a narrow stop at 1.35 for an initial target of 1.40 (currently at 1.3715).

Аргументы GS кажутся мне малоубедительными, особенно в отношении греческого премьера. По-моему, кого туда не поставь - совершенно не играет никакой роли. Греция – банкрот, и ей помочь невозможно.

Хотя у них четко сказано – «в ближайшем будущем»...

Morgan Stanley с переводом:

Сегодня мы заняли короткую позицию по EUR/USD по 1,3750. Хотя доходности итальянских 10-летних облигаций отскочили от недавних максимумов, мы считаем, что для долгового рынка с капитализацией 1,9 трлн. евро (третьем в мире) доходности выше 6% нежизнеспособны. Это означает, что Италия должна будет тратить около 10% ВВП только на процентные платежи. Тем временем, политическая неопределённость, в частности смена правительств в Греции и Италии, лишь усилит состояние озабоченности в еврозоне. Фундаментально мы сохраняем медвежий прогноз по EUR/USD, и уверены, что пока Италия подвергается риску дефолта (“слишком большая, чтобы её спасли”), пара успеет протестировать отметку в 1,30.

Резюме: оптимизма от назначений новых премьер-министров в Италии и Греции хватит евро в лучшем случае только для того, чтобы дойти до 1,40.

Италия не Греция, но хотя страны BRIC в 2012г. могут создать ещё одну Италию, экономика этой страны почти в 4 раза превосходит размер экономик Греции, Ирландии и Португалии вместе взятых. Долг Италии приближается к 25% от ВВП всей еврозоны. Поэтому непозволительно, чтобы Италия оставалась и дальше в ситуации, в которой она оказалась на прошлой неделе.

И хотя можно представить EMU (European Monetary Union) без кого то ещё, но без Италии союз вообразить невозможно, даже несмотря на все ее затруднения. В то же время, доходности в 6-7% по 10-летним облигациям не оставляют никаких шансов. Так что придётся что-то предпринимать – это, скорее всего, мы узнаем в начале недели. Также интересно будет увидеть, как Франкфурт, Берлин, Брюссель и все мы на это отреагируем.

Сравним поведение S&P500 и UST ( цены на 10-летние US Treasuries)

UST находится почти на нижней границе диапазона и на 50-дневной скользящей средней.

S&P500 приблизился к верхней границе треугольной консолидации. Теперь ее необходимо пробивать... Очень сомневаюсь, что удастся.

Помимо этого здесь же располагается 200-дневная средняя скользящая. И хотя в конце октября рынок два раза закрывался выше, но у меня большие сомнения, что он сможет закрепиться выше 200-дневной скользящей средней и на это раз.

Хочу обратить внимание еще на один важный момент: насколько движение от октябрьских минимумов S&P500 больше движения UST от октябрьских максимумов.

По сути UST остался в той же зоне консолидации, в которой он был с середины августа.

Рынок US Treasuries и фондовый рынок – это слон и моська, связанные веревкой. Если между их движением возникает расхождение, при котором возникает сильное натяжение...конечно иногда слон может пойти за моськой, но только иногда...

В старой песне Вилли Токарева есть такие слова: «Девчонки любят марафет, но жить не могут без конфет».

Эти слова в полной мере можно отнести к первичным дилерам. У них тоже есть свой «парень» – Фед – один, правда, на всех (но зато какой!), который и выручит в трудную минуту и подарки делает время от времени ( займы, POMO, инсайдерская информация).

Но чтобы завоевать его расположение, им тоже приходится наводить марафет.

Речь идет об отчетности первичных дилеров - крупнейших американских банков - слишком крупных, чтобы можно было объявить их банкротами (TBTF).

Им приходится наводить марафет в квартальных балансах - приводить их, так сказать, в нормальное состояние.

Заниматься этим необходимым делом им приходится в конце каждого квартала.

Подобное наведение марафета получило в Америке название. «windows dressing» - «мытье окон» или «причесывание балансов».

.... самый важный вопрос, имеющий практическое значение: какие же именно активы продают праймдилеры?

Zero Hedge дает свою версию ответа на этот вопрос.

А на вопрос, какой класс активов используется первичными дилерами для “причёсывания балансов” под конец квартала и быстрого восстановления после, есть простой ответ: это именно те бонды, которые Фед сделал безрисковыми, а именно облигации со сроком погашения менее 3 лет.

Есть и другие нюансы, в особенности, когда дело касается владения дилерами MBS, агентских бумаг и корпоративных облигаций, но здесь открытия менее удивительны.

Поскольку продажи первичными дилерами и повышение доходностей краткосрочных казначейских бумаг ведет к повышению доходности всего спектра казначейских облигаций США, хотя и не пропорциональному, то это в свою очередь ведет к автоматической покупке риска.

Возможно эффектом «windows dressing» было вызвано неожиданное ралли в конце июня.

В сентябре этот эффект не имел такого выраженного воздействия, поскольку тогда действовал очень сильный фактор европейского долгового кризиса.