Индекс S&P500 закрылся в пятницу с минимальным снижением: -0,25%. «Полка» удлинилась до 4 сессий. В силу ряда факторов сегодня ИМХО уже маловероятно, что это стояние продолжится. Жду сильного движения вниз.

Однако произойдет это, скорее всего, только вечером.

Как и в пятницу, американский фьючерс в азиатскую сессию сходил почти на -1%, а сейчас восстанавливает свои позиции.

EURO ночью пробил уровень 1.27 и сходил до 1,2666. Но, скорее всего, это было не столько его собственное движение, сколько кроссдвижение от пары AUD/USD. Основная азиатская валюта AUD третью сессию подряд под сильным давлением в азиатскую сессию. Это между прочим симптом....

Понаблюдайте за тем, как формируется свеча EURO/AUD: в азиатскую сессию она растет, в европейскую разворачивается, а в американскую превращается в медвежью. Но если раньше огарок свечи, или как принято это называть – тень, лишь слегка заходил на черное тело предыдущей свечи, то теперь огарок удлинился, а тело стало маленьким-маленьким. Произошло качественное изменение картины.

В ближайшие день-два мы увидим разворот в EURO/AUD и я очень удивлюсь, если рост пары EURO/AUD не будет сопровождаться массированными продажами рискованных активов: нефти, акций, серебра и даже золота (обратите внимание на ценовой канал внизу графика).

Рост пары EURO/AUD при текущей диспозиции валютного рынка – негатив для рискованных активов.

Если мы посмотрим на недельный график EURO/AUD, то увидим интересную вещь: совершенно поразительное ослабление европейской валюты относительно AUD за последние три года.

Азиатские фондовые рынки падают второй день подряд. Это тоже между прочим симптом...Но, скорее всего, сегодня днем мы увидим в последний раз выкуп азиатского падения: выход американского фьючерса в район 1273 или выше, закрытие гэпа по евро где-то в районе 1,273-1,274, выход AUD/USD примерно в район 1,023.

Сегодня главное событие – это переговоры между Меркель и Саркози.

Я с трудом себе представляю, что какие-то новые детали координации бюджетной политики инициаторов создания новой «еврозоны» (бюджетной) внутри старой (валютной) могут вызвать приступ оптимизма у рынков.

Однако у рынков существует условный рефлекс, выработанный «доктором Павловым», в роли которого выступает Goldman Sachs. Этот рефлекс состоит в том, что на любых новостях о переговорах в еврозоне сперва следует расти, а затем уже реагировать так, как следует реагировать. Главный дирижер мировых рынков GS постарается исполнить для американских трейдеров в момент пробуждения какую-нибудь пьесу – типа «Доброе утро», поскольку для пьесы «Рыночный восторг» ну никак нет оснований.

На этом думаю, что рождественское ралли, начавшееся аккурат сразу после Дня Благодарения, который в прошлом году прошел очень нетрадиционно (рынки встретили его на минимумах), завершится. Существует вероятность, но очень небольшая, что будут обновлены максимумы вторника. Наверно это будет наиболее оптимальный момент для открытия шорта по индексу S&P500.

Скорее всего сразу после завершения переговоров Меркель и Саркози мы увидим новое движение вниз в EURO/USD и еще более сильное движение вниз в AUD/USD.

Проводящийся сегодня ANTI-POMO будет способствовать распродаже рискованных активов.

И в заключение еще несколько графиков:

Первый график показывает совершенную раскорреляцию в движении S&P500 и австралийского доллара, которую мы наблюдали на прошлой неделе. На мой взгляд, это определенное свидетельство искусственного поведения американского рынка акций в последние дни.

Валютным рынком манипулировать гораздо сложнее, чем рынками акций.

Второй график показывает, что между рынками акций и рынком облигаций существует теперь такая же раскорреляция. Доходность 30-year US bonds совершила прогнозируемый мною в прошлый раз разворот. Картина здесь совершенно медвежья для доходности трежерей и соответственно для рынков акций.

И еще один любопытный график. Этот график показывает, что индекс S&P500, номинированный в EURO, вышел на многолетние максимумы.

Давайте сравним его с германским фондовым индексом DAX. Если сравнить отношение текущих значений с минимумами начала 2009 года, то мы совершим интересное открытие.

S&P500/EURO=10,05/5,2=1,932

DAХ=6057,92/3588,89=1,688

При таком же уровне EURO, какой был на минимумах фондовых рынков в начале 2009 года, главный фондовый индекс Германии выглядит намного слабее главного индекса фондового рынка Америки в сравнении с началом 2009 года.

Слабая валюта, в общем и целом, должна вести к ОТНОСИТЕЛЬНОМУ росту фондового рынка Германии - страны с наилучшей в Европе экономикой и экспортером №1 в мире. Относительному - хотя бы относительно Америки.

Вспомним, как позитивно на американский фондовый рынок влияло ослабление доллара в результате количественного смягчения!

В этом, на мой взгляд, есть глубокое фундаментальное противоречие.

P.S. Пока я писал это вью, фьюч S&P500, EURO уже совершили определенные движения.

Похоже, что буквально очень скоро EURO/AUD совершит технический разворот. Для этого нужно преодолеть 1,2505. Интересно будет понаблюдать, как на это среагирует американский фьюч...

Азиатские фондовые рынки падают второй день подряд. Это тоже между прочим симптом...Но, скорее всего, сегодня днем мы увидим в последний раз выкуп азиатского падения: выход американского фьючерса в район 1273 или выше, закрытие гэпа по евро где-то в районе 1,273-1,274, выход AUD/USD примерно в район 1,023.

Сегодня главное событие – это переговоры между Меркель и Саркози.

Я с трудом себе представляю, что какие-то новые детали координации бюджетной политики инициаторов создания новой «еврозоны» (бюджетной) внутри старой (валютной) могут вызвать приступ оптимизма у рынков.

Однако у рынков существует условный рефлекс, выработанный «доктором Павловым» ( Goldman Sachs). Этот рефлекс состоит в том, что на любых новостях о переговорах в еврозоне сперва следует расти, а затем уже реагировать так, как следует реагировать. Главный дирижер мировых рынков GS постарается исполнить для американских трейдеров в момент пробуждения какую-нибудь пьесу – типа «Доброе утро», поскольку для пьесы «Рыночный восторг» ну никак нет оснований.

На этом думаю, что рождественское ралли, начавшееся аккурат сразу после Дня Благодарения, который в прошлом году прошел очень нетрадиционно (рынки встретили его на минимумах), завершится. Существует вероятность, но очень небольшая, что будут обновлены максимумы вторника. Наверно это будет наиболее оптимальный момент для открытия шорта по индексу S&P500.

Сразу после завершения переговоров Меркель и Саркози мы увидим новое движение вниз в EURO/USD и еще более сильное движение вниз в AUD/USD.

Подробнее во вью рынка, который выйдет течение ближайших пары часов.

Прогноз дан в понедельник, 09 января 2012 года до начала торгов

Фсип закрыл наделю на 1274, сейчас 1268. Пока не случилось ничего, что отменило бы ожидания, что он на этой неделе пойдет вниз. Серьезно надо относится к пробою 1280-1283 вверх, а играть - вниз аж до 1210, просторно!))

Брент 113.2, в нефти тоже можно ждать снижения со среды.

Наши отторговались в пятницу непримечательно, закрытие около 1440, в итоге для наших важно пройти 1460 по Мамбе, тогда открывается выход в сторону 1500. Это могут сделать без оглядки на внешний фон, но если не сегодня-завтра, то потеряют на мой взгляд время, и на падающих амерах (а это пока базовый сценарий на эту неделю) рост будет стоить слишком много крови бычкам. Поэтому логичнее сегодня подождать выноса, если его не будет, а амеры не пройдут 1280 по фсипу, - и с завтрашнего дня набирать шорты с прицелом на -5-7% для начала по фишкам.

Интересно, но Ванута, как и я, тоже сегодня ждет выноса.

В пятницу основные американские фондовые индексы хоть завершили день в разнополярных областях (DowJones -0,45%; S&P-0,25%; Nasdaq +0,16%), но в целом консолидировались возле максимумов прошедшей недели. На настроения рынка влияли отдельные корпоративные истории (планах сокращения мощностей Alcoa; снижение прогнозов по прибылям инвестиционных банков), в то время как позитивная макростатистика была проигнорирована. В декабре в США занятость вне сельскохозяйственного сектора выросла на 200 тыс. против прогноза 150 тыс., при этом уровень безработицы снизился до 8,5%. Слабые позиции европейской валюты также не позволили фондовым и сырьевым рынкам вырасти.

В пятницу доходность 10-летних облигаций Италии устойчиво торговалась выше отметки 7%. Впервые с сентября 2010 года пара EUR/USDопустилась к уровню 1,27. Причиной тому стали заметные расхождения в экономических показателях еврозоны и США. Техническая картина говорит в пользу продолжения снижения этой пары к рубежу поддержки на 1,26. Фактор укрепления доллара не дает активно расти ценам на нефть (Brent $113/барр) даже с учетом обострения политической и военной ситуации вокруг Ормузского пролива и иранской ядерной программы.

Открытие торгов на нашем рынке акций в понедельник мы ожидаем увидеть в красной зоне. Акции Газпрома и ГМК НорНикель сегодня будут под давлением продавцов. Утром снижение индекса ММВБ может составить около 0,8%, то есть индекс снизиться к ближайшему рубежу поддержки на 1425-30 п. Верхнюю границу торгового диапазона по фьючерсу РТС на сегодня мы видим на уровне 141800 п., а нижняя проходит на 139200 п. Если индекс ММВБ не удержит позиции выше 1425 п., то не исключено, что ему придется сходить на 1405 п., чтобы закрыть гэп оставленный на графике 3 января. Вернуть позитив на рынки и поднять котировки акций и сырья может блок макростатистики, выходящий сегодня в Европе.

В 11-00 ждем выхода в Германии данных по торговому балансу за ноябрь. В 13-30 будет опубликован опережающий индикатор экономического здоровья от Sentix по еврозоне за январь. Данные по динамике промышленного производства в Германии за ноябрь выйдут сегодня в 15-00 мск. Наконец, на 16-30 запланированы переговоры канцлера Германии Ангелы Меркель с президентом Франции Николя Саркози в Берлине.

Я написал здесь комментарий по одному очень важному вопросу, который получился столь большим, что тянет на отдельную статью.

Тема, действительно, важная, и касается блога в целом.

Читатель блога colonelcy пишет в комментариях:

можно выкладывать и без перевода, и даже без комментов.

предпринимательский дух - это хорошо, но в этом году несколько ресурсов перешли на плату и потеряли большинство своих читателей, о чём открыто сожалели.

информацию, ведь, Вы берёте из открытых источников и просто её систематизируете итд.

проще создать сайт и получать деньги за рекламу на сайте, и посетителей у Вас прибавится.

Во-первых, я абсолютно не занимаюсь систематизацией информации (если не считать тег) здесь на блоге, хотя занимаюсь активно ею за его пределами – для себя. У меня абсолютно недостаточно времени для того, чтобы переносить это сюда, хотя я мог бы при определенных условиях.

Я сейчас пишу собственную, совершенно индивидуальную аналитику ( и только), рассчитанную на практикующего трейдера, которая, надеюсь, помогает трейдерам в принятии решений. Это немного фундаментальный анализ, немного технический анализ, немного взаимодействие разных классов активов и отслеживание корреляций.

Теги – это абсолютно уникальная фишка на этом блоге для поиска информации, поскольку имеет высокую степень детализации, хотя опять же, из-за недостатка времени, делаю я это на троечку. У меня нет времени пересмотреть их лишний раз, а делать это нужно обязательно для удаления несоответствий. Но это все-равно на два порядка выше, чем на других аналогичных блогах. Там просто никто не думает о том, что к тегам нужно относиться серьезно.

Теперь по поводу платности контента и других вопросов.

Есть два способа получать какой-то доход от ресурса, подобного этому блогу (доход нужен хотя бы для возможности дальнейшего его развития).

Первый: увеличивать количество читателей.

Второй: за счет высокого качества контента установить какую-то плату.

Те, кто не уверены в своих силах - выбирают первый путь. Я уверен в своей конкурентоспособности - и выбираю второй путь.

Чем больше будет качественной платной аналитики - тем лучше. Будет выбор. Я сам стану ее активным покупателем. Я очень долгое время страдал от отсутствия качественной аналитики и потерял слишком много из-за этого денег и времени.

Я буду очень рад, если появится возможность покупать что-то стоящее.

Пример: 1 октября 2010 года глава ФРБ Нью-Йорка Уильям Дадли совершенно открытым текстом заявил о том, что на следующем заседании ФРС будет принята программа QE2 и даже обрисовал ее контуры. Нигде и никто у нас не обратил тогда внимания на выступление второго человека в ФРС. Абсолютно.

Это к слову: как у нас работает аналитическая индустрия.

Если люди платят за репетитора английского языка 2000 руб/час, почему они не могут заплатить за качественную аналитику 500-800 руб/месяц, если они интересуются этим вопросом и хотят здесь чего-то достичь? А достичь здесь можно многого...Я этого не понимаю.

Как вы относитесь к человеку, который останавливает вас на дороге и просит бесплатно подвезти - ведь вам же по пути? Этот человек вызывает у вас уважение?

Любителя путешествовать автостопом никогда не посадят в хорошую машину (если только он не является лицом соответствующего пола и возраста). Поэтому, как говорится, приходится хавать то, что дают.

Так и вам читатели: приходится путешествовать автостопом по просторам финансового Рунета – куда попало и на чем попало и результат - в конечном счете, вы остаетесь ни с чем.

Почему считают, что финансовая аналитика должна быть бесплатной? Ведь эта работа гораздо сложнее репетитора английского или водителя-дальнобойщика.

Что касается этого блога, то у меня нет стимула совершенствовать его дальше просто так. Мне лень писать. Если я что-то хотел кому-то доказать, то уже доказал.

Я расслабился в последнее время. Я даже перестал писать «валютный рынок сегодня»(хотя прогнозы Бочкарева и Корженевского определенно заслуживают внимания), поскольку не хочу, чтобы он выходил без каких-то моих собственных комментариев; как-то неудобно получается - заниматься перепечаткой. А комментарии свои мне писать лень. Такой замкнутый круг получается.

Я увлекся интрадеем (глупое и бесперспективное занятие – для меня) и он меня сильно отвлекал.

Для дальнейшего совершенствования блога необходим качественный скачок, который требует больших усилий. Меня ломает от необходимости затрачивать большие усилия, результата которых я не смогу ощутить.

Здесь дело уже не в деньгах, а в критериях результата - успеха...

Я знаю всего одного блоггера (Спайделл), который объективно на текущий момент сильнее меня, хотя мы пишем в разном аспекте и я считаю, что с практической точки зрения моя аналитика полезнее, поскольку я даю ежедневный развернутый прогноз рынка на основе, скажем так, нетривиальных факторов, в то время как он пишет блестяще просто на темы макроанализа. Товарищ, конечно - супер, и мне до него в этом плане еще далеко, хотя и имеются, конечно, свои специфические наработки, которые могут существенно увеличить качество моего контента.

Из публичных аналитиков есть только один экстракласса - это Григорий Бегларян. Остальные – их даже нельзя назвать аналитиками. Они просто комментаторы. Кстати, еще год-полтора назад я не понимал важности вещей, о которых говорит Григорий. Не понимал, потому что не разбирался...

Пишущих классно аналитиков - вообще раз-два и обчелся.

Не сочтите за нескромность, но позвольте спросить, кто еще из независимых аналитиков, не состоящих в штате каких-то компаний, пишет ежедневно вью рынка лучше моих?

Мне было бы просто интересно знать...

Много пользы от чтения официальной аналитики? Кого там вообще читать? Я долго рыскал в поисках. Лучшее, что я нашел по валютному рынку - это Константин Бочкарев. Остальные уступают очень сильно.

Если вы другого мнения, то напишите пожалуйста в комментах. Меня очень интересует качественная аналитика.

Наша официальная биржевая аналитика - это профанация. Это псевдоаналитика. Люди пишут зачастую не имея понятия о том, о чем пишут. Полная ахинея. «Мы сегодня будем покупать эти акции, если они будут расти»!. Я как-то хотел сделать подборку аналитики от Forexclub – это была такая ржачка.

Мне не совсем это понятно. Хотя нет, наверно есть все-таки определенное объяснение – в форексконторах не заинтересованы в том, чтобы их клиенты лучше разбирались в рынках.

Ванута, хотя его аналитика может кому-то казаться несерьезной, пишет гораздо лучше всех этих официальных аналитиков просто потому, что он реально успешный трейдер с хорошо развитой интуицией. Поэтому я регулярно и публикую его прогнозы.

98% того, что я читаю - на английском языке. Там в последние два года идет бум качественной аналитики.

Только благодаря этому в последнее время я начал понимать, как действительно работают рынки... и делюсь с вами этой информацией.

В Америке в колоссально развита финансовая отчетность - вы даже не представляете сколько там действительно практически ценной информации.

Думаете у меня есть настроение писать, когда не приходится рассчитывать на то. что эту работу оценят? Лучше я потрачу время на чтение - больше пользы.

Я мог бы делать качественные подборки - дайджесты(между прочим они мне самому очень бы пригодились). Но одному мне это не под силу. Мне нужны помощники в работе...

Другие сайты пробуют собирать пожертвования. Мне это не по душе. Мне больше нравится идея взимать какую-то, хотя бы символическую плату.

Разве 30 руб - стоимость проезда в общественном транспорте- не символическая плата за качественный и практически полезный материал ?

Я понимаю, что есть за материал планируется брать плату, то и требования к нему гораздо более высокие. Это вполне естественно. И я буду стараться это обеспечить...

Надеюсь, что и у нас скоро тоже наступит бум качественной аналитики.

Предлагаю обсудить затронутые здесь вопросы.

Какие есть предложения и замечания по содержанию блога?

P.S. Если раньше я думал, что рынки манипулируемы на 20-30%, то теперь я считаю, что рынки манипулируемы на 60-70%. На этот счет у меня возникли определенные гипотезы...

Единственный шанс выиграть в этом казино – это как следует изучить повадки крупье.

Кстати недавно я узнал, что Карабас-Барабас - это вовсе не собирательный образ, как я раньше думал. Это вполне реальная структура, которая входит в состав Казначейства США...

Это не Market Protection Team – команда по спасению рынков, это другая организация.

Индекс доллара уже вчера вырвался из коридора и вплотную приблизился к 81. Ближайшая цель теперь – 81,41. Это максимум по индексу доллара с начала прошлого года. Важный уровень, за которым располагается много стопов. Я бы не советовал вам рассчитывать на то, что он устоит и покупать евро. Ниже 1,27 евро может уйти в свободный полет.

На мой взгляд, ближайшая цель теперь - 82,57. Это уровень Фибо 5/8 от движения индекса доллара с июня 2010 года до апреля 2011 года и соответствует примерно значению EURO=1,255.

Шансы дойти сюда в ближайшие 2-3 дня вполне реальны. Вполне возможно и сегодня.

Не исключаю марш-бросок в ближайшие пару недель и в район 1,20-1,23. Какие-нибудь события, например, понижение рейтинга Франции, могут спровоцировать и такие сильные движения.

Ситуация для евро сейчас очень неблагоприятна.

Американский фондовый рынок вчера выкупил падение, которое возникло в начале сессии и закрылся нейтрально второй день подряд. Рынок демонстрирует «оптимизм». Именно – демонстрирует.

Основная заслуга во вчерашнем выкупе у финансового сектора и в частности у Bank of America, который вырос на 8,6%. Это такой известный прием у плеймейкеров – за счет одной фишки вытягивать весь рынок.

Это не меняет характера технической картинки, которую я вчера привел: консолидация, которая предшествует продолжительному движению вниз.

Никаких фундаментальных причин для продолжения роста нет.

Азия отторговалась сегодня негативно и американский фьюч минусует, хотя и гораздо более умеренно чем утром. Я бы совсем не исключал возможность еще одного однодневного ралли сегодня и даже обновления максимума по индексу S&P500 (1284,62), хотя мне видится это уже маловероятным.

Скорее всего, Америка вслед за Европой пойдет сегодня вниз и закончит день в отрицательной зоне . Сегодня проводится POMO, который позитивен для рискованных активов, но вряд ли это изменит ситуацию (ANTI-POMO в среду не сыграл никакой роли).

Хочу обратить внимание на дивергенцию, возникшую между доходностью долгосрочных казначейских бумаг США и индексом доллара. Индекс доллара вырос на 1,8%, при этом доходность 30-year T-bonds (прокси доллара) не понизилась, а повысилась на 0,2%. Как видно из графика, по меркам текущей волатильности T-bonds это сильное движение.

Доходность 30y T-bonds находится в обратной корреляции с индексом доллара и сейчас корреляция сильно нарушена.

Это предвещает сильное движение вниз в доходности US Treasuries (неблагоприятно для рискованных активов), что, скорее всего, произойдет в начале следующей недели.

Это будет очень кстати в предверии начинающихся на следующей неделе аукционов Казначейства США по размещению долгосрочных US T-bonds и T-notes (10-12 января - 3,10,30 year), поскольку обеспечит хороший спрос.

Евро, являющийся основой при расчете индекса доллара, тянет за собой все остальные валюты.

Хочу также обратить внимание на расхождение в движении фондовых индексов и AUD/USD. Конечно, определяющую роль здесь играет мощное движение EURO относительно USD, но долго это продолжаться не может.

Подводя итог: очень много сигналов указывают на то, что посленовогоднее ралли, а точнее сказать посленовогодняя консолидация на вершинах последнего рождественского ралли (оно началось на следующий день после Дня Благодарения) приближается к завершению.

Мы накануне сильного движения вниз. Возможно, сегодня, в понедельник мы еще увидим волатильность примерно на текущих уровнях как реакцию на статистику по занятости или на предстоящую в понедельник встречу Меркель и Саркози или на что-то еще, но самое позднее в понедельник вечером фондовый рынок вместе с другими рискованными активами (включая нефть) устремятся вниз. ИМХО.

Американский фондовый рынок вчера выкупил падение, которое возникло в начале сессии и закрылся нейтрально второй день подряд. Рынок демонстрирует «оптимизм». Именно – демонстрирует.

Основная заслуга во вчерашнем выкупе у финансового сектора и в частности у Bank of America, который вырос на 8,6%.

Это не меняет характера технической картинки, которую я вчера привел. Это консолидация, которая предшествует продолжительному движению вниз.

Никаких фундаментальных причин для продолжения роста нет.

Сейчас американский фьюч опять сильно минусует, вслед за Азией. Я бы совсем не исключал возможность еще одного однодневного ралли сегодня и обновления максимума по индексу S&P500 (1284,62), хотя мне видится это уже маловероятным.

Хочу обратить внимание на дивергенцию, возникшую между доходностью долгосрочных казначейских бумаг США и индексом доллара. Индекс доллара вырос на 1,8%, при этом доходность 30-year T-bonds не понизилась, а повысилась на 0,2%.

Доходность 30y T-bonds находится в обратной корреляции с индексом доллара и сейчас корреляция сильно нарушена.

Это предвещает сильное движение вниз в доходности US Treasuries (неблагоприятно для рискованных активов), но, скорее всего, оно произойдет в начале следующей недели.

Подробнее во вью рынка, который выйдет течение ближайших пары часов.

Прогноз дан в пятницу, 06 января 2012 года до начала торгов

Амеры прокололи 1260, и сразу же пошли под 1280, однако сегодня утром 1268. Пофигу на хорошую стату по рынку труда, им высоко, и они должны быть ниже, значительно ниже, ждем основного движения на следующей неделе, со вторника. У арапов платежи в 359 млрд на январь приходятся, им не до игры в подъем фондового рынка, на мой взгляд.

Брент поднимался до 114.5, но уже вчера отыграл обратно к 112, ему тоже высоко, он у верхней границы коридора, по идее пробивать не на чем, вряд ли с Ираном начнется серьезный конфликт в первом полугодии, мне кажется это больше для отвода глаз от текущих проблем. Войнушку надо финансировать, ни у кого на это нет денег.

Наши играли разнонаправленно по разным фишкам на малюсеньких объемах (мамба наторговала всего 25 ярдов). Лук не рос, ГМК упал почти на -3%, сбер закрылся -1.2%, РН -1.6%, а ГП рвался к 180 (хай 179.37), но все равно вернулся к нулям (закрылся 177.2). Движения рваные, играть их тяжело, то больше процента за 10 минут, то полпроцента час-два играем, да еще настолько разнонаправленно в отдельных фишках. В общем логично было бы нам еще немного отыграть вниз, стремясь к 1410, потому что по тому же луку и ГМК видно, что не готовится роста, все по-прежнему ждут падения в январе. Каждый год в самом начале января некоторые деньги входят в ГП и сбероб как в кошелек, чтобы потом из них уже вынимать деньги в течение квартала и покупать другие бумаги. Поэтому очень часто мы не падаем по индексу в начале января, и даже нередко растем на этом размещаемом кэше, а потом валимся вниз, быстро и решительно, когда деньги кончаются. Без похода амеров к 1300 наши скорее всего не пойдут к 1500, хотя это не так далеко, один-два дня пути. Нет времени.

В США в четверг торги закончились примерно также как и в прошлый раз: открытие с гэпом вниз, и вновь два из трех индексов закрылись в плюсе (DJIA -0,02%, S&P +0,29%, NASDAQ+0,81%). Хуже рынка выглядели нефтегазовый (из-за снижения цен на нефть Lightна 1.4% до 101, 81 долларов за баррель) и телекоммуникационный сектора, а лучше рынка выглядел финансовый сектор (акции Bank of America вчера выросли на 8,5%).

Азиатские рынки находятся в красной зоне: Nikkei-1,7%, ShanghaiComposite -0,3%, KOSPI-1,8%. Курс EUR/USD продолжает снижаться: на данный момент 1,278 пункта. Фьючерсы на главные американские индексы торгуются ниже уровней открытия дня.

Сегодня индекс ММВБ откроется в нейтральной зоне, возможно даже ростом на 0,1-0,2%. После размещения облигаций во Франции, все больше ходит слухов, о вероятном снижении рейтинга страны, данный фактор будет оказывать давление на рынки. Премьер-министр Греции Лукас Пападемос вчера заявил, что в марте может случиться неуправляемый дефолт, что тоже окажет давление на котировки. После открытия торгов в Европе, возможно снижение индекса, но возле отметки 1420 пунктов находится мощный уровень поддержки, если индекс и достигнет его, после будет наблюдаться технический отскок вверх. Хуже рынка сегодня будут выглядеть акции нефтегазовых компаний на фоне снижения цен на нефть Brent 112,45 долл/барр.

В ЕС в 14-00 выходят данные по уровню безработицы за ноябрь (прогноз 10.3%) и индикатор потребительской уверенности Еврозоны за декабрь (прогноз -21.2). В США в 17-30 выходят данные по уровню безработицы за декабрь (прогноз 8.7%).

Вчерашний ANTI-POMO, можно сказать, не «сработал». Американский фондовый рынок отыграл все падение начала сессии и вернулся к открытию.

В данной ситуации я рассматриваю это, как медвежий признак. Плеймейкеры не захотели пугать инвесторов, покупающих акции в начале года. Это свидетельствует о том, что у них, скорее всего, нет желания дальше тащить рынок вверх и они предпочли распродаваться на текущих уровнях.

С моей точки зрения, если бы было намерение дальше играть вверх, то лучше было бы закрыть новогодний гэп. Плеймейкеры не уверены в дальнейших перспективах.

На рисунке внизу видно, что в подавляющем числе случаев подобная свечная конструкция в индексе S&P500 заканчивалась движением вниз.

Не знаю, чем были вызваны распродажи долгосрочных US Treasuries в последние два дня, но 30-летки достигли важного технического уровня (см. на рисунке). Теперь движение вверх доходности, конечно, возможно, но затруднительно. Это негативный сигнал для рискованных активов.

EURO/AUD, ставший в последнее время прокси риска, достиг важного в психологическом плане уровня 1,25 (минимум вчера был 1,2477). С конца ноября эта пара уже прошла 13 фигур вниз. Такое укрепление AUD относительно EURO не может понравится австралийским монетарным властям.

В свою очередь относительно доллара AUD тоже оказался перед важным в техническом плане уровнем: 200-дневной скользящей средней. И хотя на валютном рынке 200 МА не служит таким уж сильным препятствием и часто преодолеваются с хода, однако с сентября месяца AUD/USD всего один раз на несколько дней выходил выше этого уровня.

Если сравнивать S&P500 и AUD/USD, а двигаются они довольно синхронно, то индекс S&P500 выглядит сейчас намного сильнее австралийской валюты (AUD/USD находится достаточно далеко от октябрьских минимумов). А почему собственно? Ралли под начало сезона квартальных отчетов?

Заметим также, что ралли в рискованных активах, начавшееся в конце ноября, длится уже 25 торговых сессий (вчерашний день не в счет) и для рынка, пребывающего уже полгода в нетрендовом состоянии это уже довольно много.

Таким образом, разворот уже близок, но теперь гораздо более вероятным стал тот факт, что во вторник американские фондовые индексы сделали локальные максимумы.

Поводом для разворота может стать что угодно – например неудачное размещение облигаций во Франции. Сегодня крупный аукцион.

События в еврозоне будут доминировать на рынке, по крайней мере в первом квартале, а хроническая слабость евро даже несмотря на то, что EURO перестал быть прокси риска, будет оставаться главным драйвером рынка.

Вчера EURO достаточно неожиданно по не совсем понятным мне причинам сделал сильное движение вниз.

Возможно, кто-то из крупных игроков, вернувшихся с новогодних каникул, продолжил продажи европейской валюты. Рост доходности европейских периферийных облигаций на мой взгляд являлся следствием, а не причиной этого.

Думаю, что консолидация евро вблизи 1,30 в ближайшие пару дней завершится и последует движение в район 1,25-1,27.

По сообщению испанского агентства El Pais регион Валенсия не смог сделать вовремя платеж в 123 млн. евро Deutsche bank и это пришлось сделать федеральному правительству. Циркулируют слухи, опровергаемые официальными властями, что Испания собирается обратится за помощью к МВФ и ЕС.

Характеризуя ситуацию в еврозоне приведу комментарий аналитика Saxobank:

"Я бы воздержался от анализа неликвидных финансовых рынков в начале года, но есть пара событий, о которых нельзя не упомянуть. Во-первых, превращение ЕЦБ в кредитора последней инстанции или в Банк для банков вызвало осторожную реакцию рынков. Объём денег, который банки держат на депозитах в ЕЦБ, резко вырос в последние недели и достиг рекордных 453 млрд. евро., фактор, который президент ЕЦБ Драги определил как тормозящий трансмиссию монетарной политики, т.к. банки выводят деньги с рынков и “сберегают” их в ЕЦБ. Эти банковские “сбережения” у многих вызвали сомнения в состоятельности некоторых банков еврозоны.

И может, самый неприятный факт, что вскоре после проведения 3-летнего безлимитного кредитования ЕЦБ (с облегчёнными залоговыми требованиями) объём займов у ЕЦБ по более высокой ставке в 1,75% о/н остался очень высоким, достигнув 17,3 млрд. евро (самый высокий уровень с марта прошлого года), вновь показав, что межбанковский механизм не работает, или даже хуже, вызвав некоторые подозрения, что есть веская причина, что банки не кредитуют друг друга!"

Европейский фондовый рынок в последние два дня удивительным образом игнорировал проблемы как евро, так и кредитных рынков. Будет ли он игнорировать их дальше?

Ситуация начинает потихоньку проясняться: несмотря на посленовогоднюю вялость коррелирующие активы уже подают сигналы о том, что ралли близко к завершению.

EURO/AUD, ставший в последнее время прокси риска, достиг важного в психологическом плане уровня 1,25 (минимум вчера был 1,2477). С конца ноября эта пара уже прошла 13 фигур вниз. Такое укрепление AUD относительно EURO не может понравится австралийским монетарным властям и ничем экономически неоправданно. Это чисто монетарный феномен и бороться с ним можно только понижением курса AUD (количественным смягчением). EURO/AUD очень убедительно характеризует перспективы евро...

В свою очередь относительно доллара AUD тоже оказался перед важным в техническом плане уровнем: 200-дневной скользящей средней. И хотя на валютном рынке 200 МА не служит таким уж сильным препятствием и часто преодолеваются с хода, однако с сентября месяца AUD/USD всего один раз на несколько дней выходил выше этого уровня.

Если сравнивать S&P500 и AUD/USD, а двигаются они довольно синхронно, то индекс S&P500 выглядит сейчас намного сильнее австралийской валюты (AUD/USD находится достаточно далеко от октябрьских максимумов). А почему собственно? Ралли под начало сезона квартальных отчетов?

Американский фондовый рынок ИМХО стоит очень высоко относительно текущей рыночной ситуации.

Тем более, что события в еврозоне будут доминировать на рынке, по крайней мере в первом квартале, а хроническая слабость евро даже несмотря на то, что EURO перестал быть прокси риска, будет оставаться главным драйвером рынка.

Европейский фондовый рынок вчера удивительным образом игнорировал проблемы как евро, так и кредитных рынков (более подробно во вью рынка). Будет ли рынок игнорировать их дальше и изображать оптимизм?

Прогноз дан в четверг, 05 января 2012 года до начала торгов

Амеры сходили к 1263 и выкупили +10 пунктов. Если им в январе падать, то выше 1280 делать нечего, так что логичнее закрывать эту неделю под 1260 по фсипу, чем у 1280, но в первые дни нового года логика обычно хромает.

После вчерашнего дня я тоже думаю, что мы скорее всего уже видели максимумы по S&P500 января, а возможно и всего квартала...

Брент 113.5 - в СМИ активно раскручивают тему Ирана и решение ЕС на запрет импорта иранской нефти. Глупое решение, если оно провоцирует рост нефти - потому что Ирану придется продавать меньше по большей цене, и он в убытке не окажется)). Когда это поймут, в нефти начнут играть на понижение, пофигу на "военную премию", и отведут ее под 100 за пару недель.

Наши вчера проконсолидировались вокруг 1445 по мамбе. Тянут рынок ГП (с хаем 178.1) со сбером (с хаем 84.48), вчера еще и РН присоединилась, надо же кому-то реагировать на растущую нефть, а кому как не сберу, если лук -0.51% закрылся?))) в общем на рынке мелкая перекладка, значит свежих входов нет, значит рынок как приготовился в декабре играть вниз, так и продолжает, и никакие плюсы по отдельным фишкам это не отменили пока что. Объемы малы, в ГП иногда проходит лишь 5 000 лотов в пятиминутку вместо обычных полумиллиона-миллиона, вот и судите сами, что это сейчас на рынке. Маркетмейкеры рассудили что работа задаром лучше безделья, и включили своих роботов, которые вызывают жалость своей активностью на фоне того, что люди продолжают отдыхать.

В общем дождаться бы подъема еще на +2+3% и зашортить бы до конца января, таков мой план, причем такой подъем может быть сделан и при не растущих амерах, а чисто на высокой нефти и на том, что никто не верит, что в январе могут быть показаны хаи года, ведь такого никогда не было, типа цены повторяемые для покупки)). Но играть в лонгах весь январь вряд ли стоит, скорее всего рост будет аннулирован и быстро. Для шорта некомфортно и рано, надо бы повыше и попозже, когда вернутся объемы. Поэтому ждем.

В США в среду к концу торгов два индекса из трех все же смогли выбраться из красной зоны, лишь NASDAQзакрылся около уровней открытия дня (DJIA +0,17%, S&P +0,02%, NASDAQ-0,01%). Хуже рынка выглядели акции финансовых и страховых компаний, а лучше – химический и автомобилестроительный сектора.

Азиатские индексы показывают разнонаправленную динамику: Nikkei-0,7%, CSI3000 +0,17%, KOSPI+0,15%. После вчерашнего резкого снижения пара EUR/USD консолидируется возле уровня 1,292 пункта. Фьючерсы на американские фондовые индексы торгуются чуть ниже нулевых отметок. Котировки на нефть Brentконсолидируются: +0,04% (113,5 долларов за баррель).

Вчера индекс ММВБ находился возле уровня сопротивления 1450 пунктов, сегодня он попытается преодолеть эту отметку. Внешний фон складывается смешанным, поэтому мы ожидаем открытие индекса ММВБ с гэпом вверх на 0,2-0,3%. Сегодня в 14-00 во Франции произойдет размещение облигаций общим объемом 8 млрд. евро с погашением в 2021, 2023, 2035 и 2041 годах. После размещения облигаций картина на рынках может сильно изменится, ведь Франция испытывает некоторые трудности с размещением «дальних» облигаций, и неудача может спровоцировать резкие движения по курсу EUR/USD, а в дальнейшем это может повлиять и на рейтинг страны.

В Евросоюзе сегодня в 14-00 публикуется индекс цен производителей (прогноз 0.1% м/м). В США в 17-15 выходят данные по изменению числа занятых от ADP за декабрь (прогноз 177K), в 17-30 данные по числу первичных обращений за пособием по безработице за декабрь (прогноз 375K). В 20-00 публикуются данные по запасам сырой нефти от министерства энергетики.

Американские фондовые рынки открыли этот года на сильной ноте, показав наибольший рост за последние две недели и закрывшись на двухмесячных максимумах.

Достаточно бедный на первой неделе года новостной фон оказался позитивным для рынков акций (индекс производственной активности Китая, PMI в США).

Росту рынков способствовало и укрепление евро. Последний отчет CFTC показал все увеличивающийся шорт спекулянтов в отношении европейской валюты и это сдерживает ее падение.

На рисунке внизу показаны позиции спекулянтов по различным валютам (по отношению к доллару, как основной мировой валюте).

Я не думаю, что диспозиция трейдеров на фьючерсном рынке хоть как-то существенно определяет среднесрочное движение валютных курсов, но тем не менее... возможно иногда это играет какую-то роль.

Очень сильно вчера отторговались commodities, показав большой рост. Индекс CRB вырос на 2,6%, серебро показало рекордный за последние три года рост в течение дня (+6,6%).

Сыграл свою роль и приток новых денег, который происходит, как правило, в начале года.

Теперь я ожидаю коррекцию вниз сегодня – завтра до середины дня, чему будет способствовать необходимость закрыть вчерашний гэп и проходящий сегодня ANTI-POMO. Затем возможна еще одна короткая волна новогоднего роста, которая может превысить, но, скорее всего, не превысит вчерашние максимумы (зависит от евро). Эта волна закончится не позднее понедельника.

Затем я ожидаю длительный заход вниз. Этому будут способствовать и напряженный график выпуска госдолга – как в Европе, так и в Америке, два ANTI-POMO (понедельник и четверг на следующей неделе), предстоящее заседание ЕЦБ и другие факторы.

Насколько серьезный – пока сказать сложно. В принципе все рынки торгуются в волатильном боковике с августа месяца (фондовый, US Treasuries) и только что-то очень существенное может вывести их из этого состояния. Движение может быть как 70-80 пунктов, так и 150 пунктов – если вытащат на свет какие-нибудь страшилки.

Но думаю, что если каких-то существенных эксцессов не будет, то падение может закончиться в районе 1200 пунктов.

Многое будет зависеть от поведения евро, поскольку фондовые индексы, как и другие рискованные активы коррелируют с европейской валютой.

Под предстоящее заседание ЕЦБ ИМХО неизбежно дальнейшее падение евро. Это объективный процесс и здесь уже не играют роли позиции спекулянтов. Вопрос только во времени. Совершенно невозможно указать, когда этот процесс начнется. Возможно, он уже начался и мы вчера уже видели локальные максимумы по европейской валюте (евро ткнулся в 20-тидневную скользящую среднюю), может быть еще последует бросок на 1,315.

В любом случае в следующую среду евро будет ниже текущих уровней и фондовые индексы Америки и других стран будут тоже ниже текущих уровней.

Достаточно бедный на первой неделе года новостной фон оказался позитивным для рынков акций (индекс производственной активности Китая, PMI в США).

Росту рынков способствовало и укрепление евро. Последний отчет CFTC показал все увеличивающийся шорт спекулянтов в отношении европейской валюты и это сдерживает ее падение.

Я не думаю, что диспозиция трейдеров на фьючерсном рынке хоть как-то существенно определяет среднесрочное движение валютных курсов, но, тем не менее... возможно иногда это играет какую-то роль.

Сыграл свою роль и приток новых денег, который происходит, как правило, в начале года.

Очень сильно вчера отторговались commodities, показав большой рост. Индекс CRB вырос на 2,6%, серебро показало рекордный за последние три года рост в течение дня (+6,6%).

Теперь я ожидаю коррекцию вниз сегодня – завтра до середины дня, чему будет способствовать необходимость закрыть вчерашний гэп (американский фьюч только что начал эту процедуру) и проходящий сегодня ANTI-POMO. Затем возможна еще одна короткая волна новогоднего роста, которая может превысить, но, скорее всего, не превысит вчерашние максимумы (зависит от евро). Эта волна закончится не позднее понедельника.

Затем я ожидаю длительный заход вниз. Этому будут способствовать ряд факторов.... о которых я расскажу во вью рынка, который выйдет течение ближайших пары часов.

Прогноз дан в среду, 04 января 2012 года до начала торгов

В принципе стоит уже сейчас подвести некоторые итоги и сделать некоторые предположения на будущее.

Из утреннего прогноза Рашуты от 11 января 2011 года:

"Кстати о предпосылках на 2011 год в целом. Без коррекции к 1000 пунктов по Фсипу не обойдется. Скорее всего сменятся лидеры, на нашем рынки должны отдохнуть металлурги, и возможно подтянут нефтянку к маю...это невысокий апсайд нашего рынка в пределах +10%, возможно которые покажут традиционно в мае, и с риском приличной просадки индексов в течение 2011 года с закрытием года в районе 1200-1300 по мамбе".

Что было ПО ФАКТУ? Лук и РН закрыли год -2.7% и -3.7% соответственно, а вот лидеры 2010 года отдыхали: сбербанк -24%, ГМК -31%, втб -42%. Металлурги оказались аутсайдерами 2011 года (НЛМК -56%, ММК -63%, северсталь -30%). Мамба весной показала хаи года, как раз +10% (1860), и ушла к 1243 к началу октября. Фсип скорректировался к 1068 осенью. Год закрыли на 1402 по мамбе, ибо амеры закрыли года на 1252 по фсипу и вытащили почти все рынки вверх. В общем довольно точный прогноз для интрадейщика)))

какие предположения можно сделать на 2012 год?

по амерам:

В первом квартале 2012 главная торговая идея - пробой 1000 по Фсипу, второй квартал - отскок к 1100-1150 и новый заход вниз, третий квартал тест 850-900 по Фсипу, четвертый квартал - рост к 1150-1200, зарождение нового сильного восходящего тренда не раньше осени 2012 года, закрытие года около 1200 или даже выше.

по российскому фр:

В связи с ожидаемым сокращением ликвидности в еврозоне в первом квартале, очень вероятным снижением американских индексов и неизбежным в этом случае снижением цен на нефть, а также с учетом того, что российские регуляторы ни разу не успевали среагировать адекватным образом на внешние вызовы и откровенно опаздывали с поддержкой отечественного фондового рынка, мы можем двигаться чрезмерно по отношению к внешнему фону в течение всей первой половины 2012. Но локализация вершин и доньев движений наших индексов скорее всего будет в точности совпадать с американскими пиками и впадинами. Возможно, что российские компании будут прилагать немало усилий для сохранения своей капитализации путем назначения высоких дивидендов и объявлений выкупа своих акций с рынка, поэтому рынок будет готов отыгрывать любые подобные идеи.

Скорее всего, если купить в портфель российские акции на пробое 1000 по фсипу, и продать их через +10+15%, а потом второй раз купить акции на подходе к 900 по фсипу, и продать их в конце года, то доходность за от этих двух покупок с рисками в -10-20% может составить +35+45% за 2012 год (данный прогноз опубликован в журнале Эксперт).

Что имеем в первые торговые дни этого года?

Пока что амеры торгуются в диапазоне 1270-80 по фсипу, европа и бразилия прибавили под +5%, нефть взлетела к 112 по бренту.

Наши же вчера прибавили +3%, пользуясь тем, что основных игроков на рынке пока что нет. в конце декабря я думал что мы порастем до середины января, но сейчас я полагаю начинает набирать силу другой сценарий, появляются первые сигналы того, что скорее всего амеры пойдут уверенно вниз сразу после 10-го января.

Здесь наши точки зрения с Ванутой практически совпали.

Мы можем поупрямиться, но скорее всего до 10 февраля покажем 1220-1240 по мамбе. Потом будем первую половину весны расти, особенно скупая дивидендные бумаги, которые уже выросли и которые закончили 2011 год в плюсе, такие как Татнефть, сурпреф, ростелеком, транснефть.

Во вторник торги на Уолл-стрит завершились хорошим приростом биржевых индикаторов. Справедливости ради стоит заметить, что фондовые индексы завершили торги возле уровней открытия, а весь прирост был получен лишь благодаря гэпу на открытии сессии. Тем не менее, позитивная статистика, говорящая об улучшении экономической ситуации в США, Германии и Китае вчера играла на стороне биржевых «быков». Американский индекс ISM в декабре достиг отметки 53,9 п. (максимум за последние 6 месяцев) против 52,7 п. в ноябре, что свидетельствует о позитивной динамике роста экономики. В ноябре расходы в строительном секторе США увеличились на 1,2% (рост третий раз за 4 месяца), что говорит о постепенном восстановлении строительного сектора после 18-месячной рецессии. В опубликованном вчера протоколе заседания FOMC сказано, что экономика США растет умеренными темпами, а ситуация на рынке труда немного улучшилась. ФРС планирует, начиная с заседания 24-25 января публично обнародовать свои прогнозы по ставкам федеральных фондов (FFR).

Рост фондовых индексов в Европе и США провоцировал интерес к рисковым активам. Прежде всего, это касается сырьевых товаров. Вчера вечером котировки нефти Brent достигли отметки $112, показав дневной прирост почти на 4%.Цены на серебро взлетели вчера более, чем на 7,5%. Укрепление валютной пары EUR/USDвстретило сопротивление на отметке 1,3075/85. На межбанковском рынке стоимость 3-месячного межвалютного базисного свопа достигла 1,04 процентного пункта - самая низкая стоимость с 9 ноября, что говорит об улучшении ситуации с долларовой ликвидностью в еврозоне.

Открытие торгов в среду на нашем рынке акций мы ожидаем увидеть в нейтрально-позитивной зоне. Азиатские биржевые индексы сегодня демонстрируют смешанную динамику, фьючерс на S&P торгуется нейтрально (-0,05%). С учетом того, что вчера наши фондовые индексы завершили день на дневных максимумах, движение вверх может иметь продолжение в первые часы торгов. На отметке 1455 п. индекс ММВБ встретит сопротивление в виде верхней границы падающего тренда начатого в августе прошлого года. Таким образом, после ударной сессии накануне сегодня нас может ждать день консолидации. Однако, если окончательные цифры по декабрьскому PMI в секторе услуг, а также композитному индексу PMI еврозоны окажутся лучше прогнозов, позиции евро могут быть усилены. А значит, и фондовые индексы получат новый стимул для роста. Наша текущая рекомендация – держать длинные позиции в биржевых активах.

В среду в 12-50 во Франции и Германии выходит индекс деловой активности в сфере услуг за декабрь. В 13-00 ждем публикации аналогичного показателя по еврозоне. В 14-00 там же выходит индекс потребительских цен за декабрь. В 19-00 в США выходят данные по объемам промышленных заказов за ноябрь.

Сегодня в американскую сессию велика вероятность разворота.

Проиллюстрирую свою мысль с помощью лент Боллинджера.

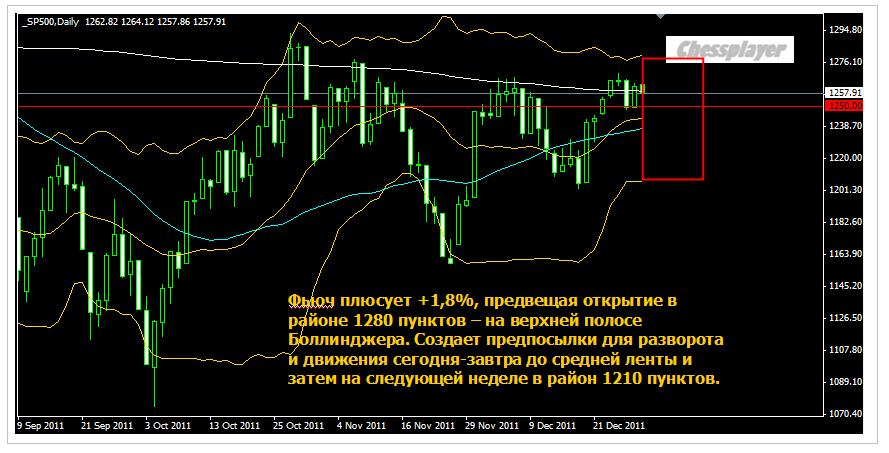

Фьюч S&P500

В настоящий момент торгуется в боковике. Чтобы выйти за пределы лент Боллинджера - нужны какие-то особые причины (отсутствия "живых" трейдеров для этого недостаточно).

Фьюч плюсует +1,8%, предвещая открытие в районе 1280 пунктов – на верхней полосе Боллинджера. Это создаст прекрасные предпосылки для разворота (модель Уупс по терминологии Ларри Вильямса), формирования трендового дня вниз и движения сегодня-завтра до средней ленты (1243 пункта) и затем на следующей неделе в район 1210 пунктов.

Индекс доллара подтверждает этот сценарий.

Движение больше двух стандартных отклонений на 4-хчасовике индекса доллара предполагает последующую коррекцию как минимум до средней ленты Боллинджера (сейчас 80,25) и примерной продолжительностью 7-8 баров (до утра четверга). Таковы "привычки" плеймейкеров.