Негативные данные из Китая, настороженность в отношении «решения» проблемы Греции и «усталость» от непрерывного роста вызывают коррекцию в EURO/USD, на фондовых площадках и в рискованных активах.

Возможно, эта коррекция продлится до конца американской сессии.

Однако после успешного голосования в греческом парламенте в воскресенье уже в понедельник рынки могут возобновить свой рост.

Как мы видим, американский фьючерс уже достиг максимума четверга. EURO/USD тоже торгуется уверенно в положительной зоне, но немного отстает: ему до максимума остается еще 40 пунктов.

Я не разделяю мнений моих коллег: пока еще рано говорить о том, что тучи над EURO сгущаются. Пока это всего лишь обычная коррекция.

Грядет еще одно очень крупное вливание ликвидности в финансовую систему – второй 3-хлетний LTRO-тендер, которое будет иметь позитивный краткосрочный эффект для EURO и рискованных активов.

Вопрос, который сейчас витает на рынке Форекс: достаточно ли для шортокрыла EURO/USD=1,33? Последует ли дальнейший рост EURO/USD?

Ключевым для оценки перспектив EURO является следующий график:

2-хлетние государственные облигации Италии:

Доходность с 7,34% в конце ноября упала до нынешних 2,8%. Предел ли это?

На мой взгляд, о чем я писал на прошлой неделе неоднократно, - еще не предел.

Разница с аналогичными US notes составляет еще порядка 1-1,4% и включает премию за риск. Какова эта премия за риск? От того, во сколько оценивать эту премию за риск, зависит оценка потенциала для роста EURO/USD.

На мой взгляд, с точки зрения дифференциала доходностей потенциал для снижения доходности этих бумаг еще имеется; порядка 0,5-0,8% и это создает апсайд для роста EURO/USD ( с учетом ряда технических моментов до 1,35-1,36) при условии, что не появятся какие-то еще факторы, которые увеличат премию за риск.

С другой, технической точки зрения мы видим на графике достаточно протяженную зону консолидации в районе доходности 2,6-2,8%, которая, может оказать влияние на дальнейшее движение доходности.

Возможно, что, как и в мае-июле прошлого года, мы столкнемся с консолидацией на этих уровнях.

И все-таки я ожидаю еще в ближайшие пару месяцев движения здесь по доходности в район 2-2,3% и рост EURO/USD в район 1,35-1,36. Во всяком случае, существует такая возможность.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

13.02.2012 EUR/USD: ключевые уровни!

Дневной график пары EUR/USD

• Нисходящий долгосрочный тренд по евро еще никто не отменял. Пока мы уверенно торгуемся ниже ЕМА(100), которое в районе 1.3260 можно рассматривать как ближайший значимый уровень сопротивления, и ниже ЕМА(200), которое проходит в район уровня 1.35, который соответственно станет следующей целью для роста, если оптимизм в Европе получит продолжение.

• Добавим, что на недельном графике EUR/USD ЕМА(50) проходит в районе 1.3580.

• 1.3380 (максимум дня от 12.12.2012) – рост выше данного сопротивления будет для ряда инвесторов (Peter L. Brandt – Diary of Professional Commodity Trader) техническим сигналом к тому, что «медвежий» паттерн, связанный с прохождением в декабре прошлого года поддержки 1.32, окончательно развалился и про продажи лучше забыть.

• 1.3089 (минимум дня от 07.02.2012) – снижение ниже данного уровня или даже закрытие по итогам дня ниже него будет сигналом (подтверждением) к тому, что пробой сопротивления 1.32 на прошлой неделе носил ложный характер, и текущая картина рынка в EUR/USD вновь располагает к игре на понижение в данной валютной паре.

• Вполне возможно, что под негативный новостной поток по Греции последние несколько торговых дней (отказ в предоставлении Афинам второго пакета мер помощи Греции, отсутствие конкретики по греческим облигациям на балансе ЕЦБ, возобновившиеся разговоры о членстве Греции в зоне евро) на Forex был актуален трейд в виде продаж EUR/USD, причем, стоп-лоссом по таким позициям может быть максимум пятницы, 10 февраля в районе 1.3290, либо максимум прошлой недели в районе 1.3320.

• Рост курса EUR/USD в район 1.3320 в середине прошлой недели мы в значительной степени связываем с срабатыванием большого числа стоп-лоссов и маржин-коллов. Показательно, что на данном росте более чем существенно (в разы) сократилась «короткая» позиция по евро среди розничных инвесторов.

• Предыдущий импульс или волна снижения курса EUR/USD составила порядка 1600 пунктов (1.4247 27.10.2011 по 1.2620 13.01.2012). Если отложить данный импульс от максимума прошлой недели (1.3320) и предположить, что коррекционный рост по евро исчерпал себя, то можно вполне получить цель для снижения курса евро в районе 1.17 (1.3320-0.1600).

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Китайское послабление

Понедельник 13 февраля 2012 г.

Время выхода форекс обзора: 15:26

Мы покупаем AUDUSD на 1.072, сохраняем прочие позиции без изменений.

На выходных появилась масса позитивных для риска новостей. Главная - безусловно, выступление премьера КНР Вэн Цзябао. Китайский лидер заявил, что нужно принять "предупредительные меры" во избежание усиления макроэкономических рисков. В прошлый раз похожие мысли звучали в позднем октябре 2011-го, а уже 30-го ноября рынок получил от Народного Банка Китая первое снижение резервных требований. Аналитики AForex предполагают, что и в этот раз за словами последует смягчение кредитных условий. Причем пауза, вероятно, будет намного короче. Мы ожидаем снижения нормы резервирования еще до начала марта.

Вторая порция позитивной информации была намного более предсказуема. Греческие политики договорились дополнительно уменьшить расходы еще на 3.3 млрд. евро. Будет произведено сокращение пенсий, пособий и рабочих мест. Этого должно хватить, чтобы в среду европейские лидеры разрешили перечислить Афинам очередной транш помощи. Теперь все внимание на глобальной договоренности страны с Тройкой и кредиторами частного сектора. У нас есть ощущение, что здесь предстоит еще подождать. На 27-е число была неожиданно назначена специальная сессия парламента Германии, посвященная Греции. Так как судьбы сегодня решают именно в Берлине, 27-го, видимо, станет окончательно ясно, что дальше.

С десяток банкиров отстранены от работы. Это первые жертвы разбирательства о манипулировании ставками LIBOR, которое регуляторы ведут больше года.

Санкции к сотрудникам применили Deutsche Bank, JPMorgan Chase, Royal Bank of Scotland (RBS) и Citigroup, рассказали FT люди, знакомые с ходом расследования. Лондонский брокер Icap за последние полтора месяца отстранил от работы одного и отправил в административный отпуск двух сотрудников. По утверждению Icap, компания «в полном объеме сотрудничает» с властями в рамках расследования.

Расследование возможных манипуляций с процентными ставками было начато в конце 2010 г. Его проводят Комиссия по ценным бумагам и биржам США (SEC), Комиссия по срочной биржевой торговле США, министерство юстиции США, японское Агентство финансового надзора и британское Управление финансовых услуг, сообщает Bloomberg. В проверках также участвуют антимонопольные регуляторы ЕС и швейцарская Комиссия по конкуренции.

Libor имеет большое значение для финансовых рынков

LIBOR — основной ориентир стоимости денег, исходя из которого рассчитываются процентные ставки для финансовых продуктов объемом $350 млрд. Власти подозревают, что в первые годы кризиса банки, участвующие в определении ставки LIBOR, предпринимали незаконные действия с целью манипулирования ею. Проверки также проходят в отношении ставок японского TIBOR и европейского EURIBOR.

Эта цифирька не только оказывает влияние на все активы с фиксированной доходностью, но и является количественной оценкой ликвидности и в определенной степени индикатором риска.

От нее также приводится в действие сегмент процентных ставок огромного рынка деривативов и рынок CDS.

Ранее регуляторы запрашивали информацию у 16 банков, участвовавших в расчете процентных ставок, в последнее время требования предоставить данные также получили брокеры — Icap, Tullett Prebon и RP Martin. В начале прошлой недели UBS получил частичный иммунитет швейцарской Комиссии по конкуренции в связи с предоставленной им информацией по некоторым ставкам. Ранее UBS получил иммунитет минюста США, поскольку сотрудничает с властями. «Трейдеры по деривативам из нескольких финансовых институтов могли манипулировать предоставляемыми котировками, скоординировав поведение и таким образом влияя на ставки в свою пользу», — говорится в заявлении швейцарской Комиссии по конкуренции.

Банки вынуждены были взять на себя часть потерь и активно сотрудничают с властями.

Citigroup списал $50 млн по позициям, открытым трейдерами, которых банк заподозрил в манипулировании TIBOR. По словам других источников FT, потери банка значительно больше. Томас Хейс и Кристофер Чечере, о которых, по данным FT, идет речь, больше в Citi не работают. Расследование также проводится в отношении бывшего трейдера Barclays Филиппа Морюссефа, который работал с EURIBOR. Морюссеф уволился из Barclays в 2007 г. и теперь трудится в сингапурском подразделении Nomura. К EURIBOR и LIBOR его нынешний пост отношения не имеет.

RBS из-за расследования уволил по крайней мере четырех сотрудников, в том числе трейдеров Пола Уайта и Нила Дэнзиджера и инвестконсультанта Эндрю Хэмилтона.

Если даже рынок Libor является манипулируемым на «трейдерском» уровне, то что уж говорить о фондовом рынке или рынке конкретных акций!

Естественно, что голосование в греческом парламенте прощло удачно. Было бы странно, если бы оно прошло неудачно, поскольку на самих депутатах меры строгости едва ли отражаются, и нет никакого смысла нарушать статус-кво до выборов, которые состоятся в апреле месяце.

Как результат, EURO торгуется примерно +0,5%, а американский фьюч приблизился довольно близко к максимумам четверга.

Скорее всего, на этой неделе переговоры с частными инвесторами по поводу списаний греческого долга также будут успешно завершены, а в германском парламенте одобрят эти меры.

Законопроект в Греции прошел на фоне продолжающихся бурных выступлений греков, напоминающих социалистическую революции в России в 1917 году.

Полагаю, что пятничное снижение было пока всего лишь коррекцией в рамках продолжающегося восходящего тренда. Определенную роль в нем сыграл и инсайд о предстоящем понижении рейтинга 34 итальянским банкам.

На 15 февраля запланирована новая встреча министров финансов еврозоны, которая должна принять какое-то решение по выделению нового транша Греции, поскольку, насколько я понимаю, четверг является определенным дедлайном в плане сроков, чтобы это решение затем успело пройти все формальные процедуры.

Более подробно остановлюсь на этой теме завтра.

В среду также выйдут минутки FOMC, которые, возможно, прольют свет на будущие шаги Федрезерва, а в четверг выступает Бернанке.

На этой неделе рынки будут преимущественно торговать статистику, которой будет чрезвычайно много. Это и ВВП еврозоны, как в целом, так и отдельных стран, это CPI Великобритании и США.

Темпы роста ВВП по еврозоне везде ожидаются отрицательными. Таким образом, негатив фактически заложен в рынок. Если они окажутся чуть лучше, то, соответственно, вызовут новую волну роста.

EURO/AUD, являющийся прокси риска, c середины января перешел в консолидацию в диапазоне 1,215-1,245. В принципе, подобную картину мы наблюдаем в commodities; в т.ч. в золоте и серебре.

С одной стороны это должно настораживать, но, с другой, накопившийся шорт может вызвать взрывное движение вверх.

Ожидаю, что на этой неделе рост фондовых рынков и других рискованных активов продолжится, притом не исключено, что он может оказаться достаточно сильным для некоторых активов.

Главным драйвером по-прежнему будет выступать предстоящий 29 февраля тендер по размещению 3-хлетних кредитов (LTRO).

Фсип хоть и закрылся в пятницу в минусе, но выкупился от 1334 к 1340, а сегодня утром у 1347, недалеко от хаев года, как бы на том, что парламент утвердил все положения программы по закабалению Греции, греческие политики испугались ответственности и похоже приняли чудовищные по своим последствиям решения. Смогут ли амеры обрадоваться этим новостям, ведь явно кто-то скупал под это? по графикам же эта неделя должна получиться у арапов падучей.

Брент выше 118, европа так и не может откорректироваться, и на этой неделе им бы тоже не пыжить, а выдохнуть наконец, это было бы логично.

Наши закрыли прошлую неделю вниз, ниже 1525, хотя сбер и ГП держали индекс. Не думаю что у нас получится рост, если на этой неделе рынки будут выдыхать, несмотря на то, что мы отстаем от внешнего фона и нефть в облаках. Но должны сломать сберы, без этого нам падать будет трудно. и конечно обратный проход вверх 1550 будет новым бычьим сигналом, так что пока короткие позиции держим, но не увеличиваем.

В пятницу фондовые индексы США завершили торги снижением после нескольких дней непрерывного роста. Причина слабости рынка под занавес недели кроется в не слишком позитивных новостях пришедших из Европы, где агентство S&P в пятницу вечером понизило кредитные рейтинги 34 итальянских банков, в том числе Intesa Sanpaolo и UniCredit. Не слишком оптимистичная макроэкономическая статистика также давила на рынок: индекс потребительских настроений Мичиганского университета в феврале снизился до отметки 72,5 п., что оказалось хуже прогноза 74,0 п. Здесь улучшение динамики создания рабочих мест и подъем фондовых рынков был нивелирован ростом цен на бензин в Америке. Теперь многие участники рынка гадают: было ли пятничное снижение биржевых индексов началом разворота рынка или лишь коррекцией в сильном восходящем тренде. По итогам закрытия этой недели однозначные выводы сделать сложно, но думаю, что после проторговки возле максимумов американский рынок акций все же развернется вниз во второй половине февраля.

Позиции единой европейской валюты в ходе утренних торгов в понедельник укрепляются (EUR/USD 1,3260). Сегодня рано утром стало известно, что по итогам голосования в Греции правительство получило 199 голосов из 300 в поддержку соглашения с кредиторами и программы реструктуризации долга. Это открывает дорогу к решению вопроса по списанию части греческого госдолга. Следовательно, в ближайшие дни стоит ждать новостей по деталям сделки Греции с частными инвесторами по обмену бондов. Этот фактор сегодня поднимает настроения на азиатских рынках (MSCIAsia+1,11%) даже, несмотря на данные по ВВП Японии за 4 квартал (-0,6% кв/кв, -2,3% г/г), оказавшиеся хуже ожиданий (-0,4% кв/кв; -1,3% г/г). В связи с этим подъем наблюдается в американских фьючерсах: S&P +0,52%.

Открытие торгов на российских биржах в понедельник пройдет с позитивными настроениями. В пятницу индекс ММВБ опустился к уровню важной поддержки на 1521 п., фьючерс РТС на 159 тыс. п. Сегодня стоит ждать возврата вверх в диапазон 1535-45 п. по ММВБ и подъема фьючерса к 162-164 тыс. п. Что дальше? Пробой вниз растущих формаций на графиках наших индексов не означает, что в ближайшие пару дней мы не увидим небольшого подъема. На нем мы рекомендуем сократить свои длинные позиции в бумагах и постепенно готовиться к среднесрочному снижению. С учетом того, что никаких важных публикаций данных макростатистики из Европы и США на сегодня не запланировано, все внимание игроков будет сосредоточено на валютном и сырьевом рынках. Сегодня в 18-30 канцлер Германии Ангела Меркель и министр финансов Вольфганг Шойбле проведут пресс-конференцию.

Негативные данные из Китая, настороженность в отношении «решения» проблемы Греции и «усталость» от непрерывного роста вызывают коррекцию в EURO/USD, на фондовых площадках и в рискованных активах.

Возможно, эта коррекция продлится до конца американской сессии.

Однако после успешного голосования в греческом парламенте в воскресенье уже в понедельник рынки могут возобновить свой рост.

Впрочем, я так подумал: не является ли текущий момент подходящим для дефолта Греции? В принципе – да, поскольку участники рынка (крупные банки) уже достаточно хорошо подготовлены к этому событию.

Но думаю, что даже дефолт Греции не окажет на рынок столь сильного воздействия, как многие ожидают...

Грядет еще одно очень крупное вливание ликвидности в финансовую систему – второй 3-хлетний LTRO-тендер, которое будет иметь позитивный краткосрочный эффект для EURO и рискованных активов.

Я не разделяю мнений моих коллег: пока еще рано говорить о том, что тучи над EURO сгущаются. Пока это всего лишь обычная коррекция.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: тучи сгущаются!

Несмотря на то, что в четверг мы не увидели какого-либо снижения курса EUR/USD на Forex, прошедший торговый день мы рассматривай как довольно-таки негативный для евро с точки зрения фундаментального анализа.

В принципе первый звоночек прозвучал еще в четверг днем, когда рынок фактически проигнорировал позитивные для евро и рынков акций новости о том, что греческие политики согласились по поводу бюджетных и фискальных мер, принятие которых необходимо для получения второго пакета мер помощи на 130 млрд евро. Ранее мы ни раз наблюдали ситуацию, когда инвесторы скупали рисковые активы, реагируя на куда меньший позитив.

Далее нельзя сказать, что прошедшее 9 февраля заседание ЕЦБ каким-либо образом поддержало евро. Во-первых, Марио Драги вновь отметил наличие значительных понижательных рисков для европейской экономики, после чего комментарий о наметившихся признаках стабилизации ситуации имел уже ограниченное влияние на рынки. Во-вторых, М.Драги более чем уклончиво прокомментировал судьбу греческих облигаций на балансе ЕЦБ, хотя многие рассчитывали на то, что глава ЕЦБ даст понять, что они будут переданы в какой-либо из стабфондов, в результате чего позже по ним мы увидим списания. В-третьих, не было какой-либо конкретики по поводу очередной порции долгосрочной ликвидности для европейских банков на льготных условиях.

Также негативом для единой европейской валюты мы склонны считать заявления министра финансов Греции Евангелоса Венизелоса, сделанные минувшей ночью после встречи министров финансов ЕС в Брюсселе. Суть высказываний сводится к тому, что Греция должна принять окончательное решение о членстве в еврозоне в ближайшие 6 дней, поскольку ей необходимо одобрить новые меры жесткой экономии и реформы или покинуть еврозону. Фактически стране приходится выбирать между трудными решениями и еще более трудными решениями. Решение, предположительно, должно быть принято до среды, когда, скорее всего, состоится следующее заседание еврогруппы. Вместе с этим греческим политикам предстоит за выходные принять решение о сокращение расходов на 325 млн евро.

Мы прекрасно помним, как несколько месяцев назад на рынке уже фигурировали слухи и разговоры о возможном проведении референдума в Греции на предмет членства в зоне евро, и как на это негативно реагировали инвесторы. Сейчас ситуация в чем-то повторяется.

Впрочем, и без этого мы видим, что участники финансовых рынков постепенно начинают осознавать всю бесперспективность текущей ситуации вокруг Греции, что видно по комментариям Н.Рубини и главы фонда PIMCO о том, что все принимаемые сейчас решения относительно бюджетной экономии не ведут ни к чему хорошему для греческой экономики. В общем, мы вполне допускаем и тот сценарий развития событий, когда 2-ой пакет мер помощи будет согласован, однако после этого мы увидим новую волну продаж в EUR/USD, DAX и S&P500.

Подтверждением наших «медвежьих» взглядов по евро, а также сигналом к возобновлению агрессивной игры на понижение в EUR/USD могло бы при этом стать уже упомянутое снижение пары EUR/USD ниже 1.32 (или 1.3090). Наиболее агрессивные спекулянты, которые полагают, что коррекционный рост по евро близок к завершению, могут теоретически пробовать продавать евро на фоне прохождения поддержки 1.3250, размещая защитные ордера за максимумом пятницы или четверга.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Посланы

Пятница 10 февраля 2012 г.

Время выхода форекс обзора: 12:15

Мы закрываем лонг в EURUSD, воздерживаемся от открытия новых позиций.

Ситуация для евро, увы, складывается по негативному сценарию. ЕЦБ все-таки расширил ломбардный список, то есть при проведении февральского репо будет принимать в залог мусорные бумаги. Новый режим распространится только на семь банков ЕСЦБ. Не нужно обладать особенным аналитическим умом, чтобы понять, кто именно встал в очередь - это регуляторы проблемных стран. Их спроса будет более чем достаточно, чтобы придавить единую валюту. Мы ожидаем, что объем заимствований будет по крайней мере на уровне декабрьского, то есть составит как минимум полтриллиона евро. Появление в финансовой системе этих средств значительно увеличит предложение ликвидности. Как и в январе, мы предпочтем отыгрывать это через шорт в EURAUD. Но пока кросс корректируется, и не стоит впрыгивать в рынок против движения. По нашим прогнозам, котировки могут достичь уровня 1.28, и на этих уровнях можно будет искать признаки разворота.

Рынок в целом чувствует себя дурно. Продолжается танец с бубном вокруг Греции, и от него уже болит голова. Еврокомиссия отказала в предоставлении помощи Афинам, так как недовольна ходом переговоров партий. Главный удар сегодня нанес Жан-Клод Юнкер, откомментировавший ситуацию так: "Если коротко, нет мер - нет и денег". Следующее заседание по этому вопросу состоится в среду, 15-го февраля. Так что на несколько дней рынок опять уходит в состояние глубокой неопределенности. Перед выходными трейдеры наверняка предпочтут избавиться от части риска и закрыть длинные позиции в соответствующих валютах. В ходе азиатского торгового дня уже началась коррекция в EURUSD и AUDUSD. Мы думаем, что они продолжится до вечера. Но чтобы это движение считалось лишь мелкой коррекцией, евро надо бы удержаться вблизи в 1.325, а австралийцу - выше 1.062.

Грядет еще одно крупное вливание ликвидности в финансовую систему – на это раз в EURO. Во всех случаях краткосрочный эффект от этого действия одинаков – рост активов.

Поэтому я хотел бы предостеречь вас от среднесрочного шорта. Несмотря на коррекции тенденция к росту еще сохранится долгое время: может месяц, а может месяцы. Не думаю, что замедление в Китае или что-то еще способно серьезно на это повлиять.

Ликвидность на современных рынках определяет ВСЕ!

Но среднесрочный и долгосрочный эффект от вливания ликвидности в EURO будет совсем не такой, как в случае USD...

.....................................

Наверно всех озадачил ответ Драги на прессконференции после вчерашнего заседания ЕЦБ:

Мы сегодня не рассматривали вопрос изменения процентных ставок.

Чем же они там занимались?

Главный вопрос, который разбирался на вчерашнем заседании и который всех интересует – это collateral (залог, ломбардный список), который ЕЦБ будет принимать у банков на предстоящем втором аукционе 3-year LTRO.

Еще на декабрьском заседании ЕЦБ Драги обещал сделать 3-year LTRO для широкого круга банков. Этого можно было достичь только существенным изменением требований к collateral. А именно: принимать от банков кредитные обязательства (займы), которые имеются у них в огромном количестве.

Из прессрелиза ЕЦБ от 8 декабря :

Национальным центробанкам еврозоны (НЦБ) разрешено, как временное решение, принимать дополнительно в залог для кредитных операций в Евросистеме действующие кредитные требования, которые удовлетворяют конкретным критериям приемлемости. Ответственность в принятии таких кредитных требований будут нести НЦБ, санкционирующие их использование. Подробная информация о критериях использования кредитных требований будет объявлено в своё время.

Мало того, тогда же ЕЦБ заявил, что приветствовал бы широкое использование кредитных обязательств.

Более того, Управляющий совет ЕЦБ приветствовал бы более широкое использование кредитных требований в качестве залога при совершение кредитных операций в Евросистеме , исходя из согласованных критериев, и объявляет о стремлении Евросистемы к:

- повышению своего потенциала в области оценки внутреннего кредитования;

- поощрению рейтинговых агентств и поставщиков рейтинговых инструментов и коммерческих банков, использующих внутренние системы рейтингов, добиваться одобрения Евросистемой их рейтинговых систем для использования в рамках кредитной оценки Евросистемы.

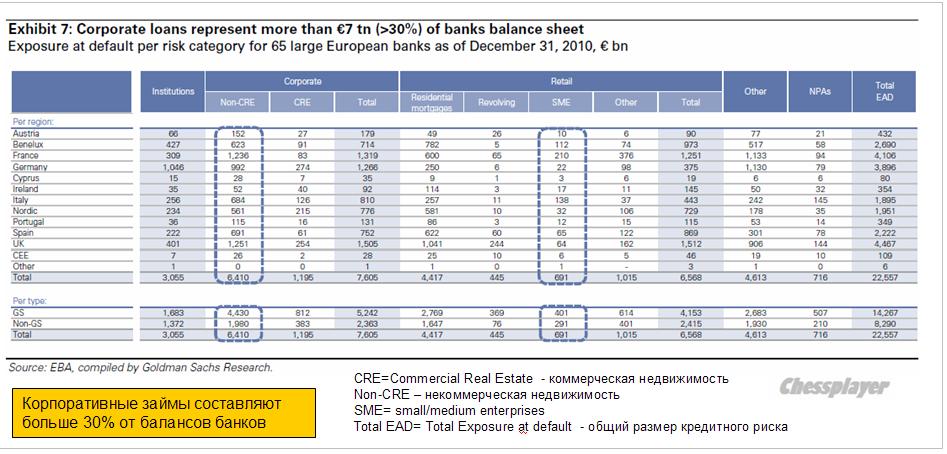

Представление о том, какой объем кредитных обязательств существует в еврозоне, дает следующая таблица от Goldman Sachs.

Корпоративные займы составляют больше 30% от балансов банков – какой богатый источник для включения в ломбардные списки!

К первому аукциону, который состоялся 21 декабря, этот вопрос еще не был проработан, поэтому участие в нем приняли только крупные банки, в основном итальянские, испанские и французские.

Вчера ЕЦБ выпустил заявление, посвященное использованию кредитных обязательств в качестве collateral:

The Governing Council of the European Central Bank (ECB) has approved, for the seven national central banks (NCBs) that have put forward relevant proposals, specific national eligibility criteria and risk control measures for the temporary acceptance of additional credit claims as collateral in Eurosystem credit operations. Details of these specific national measures will be made available on the websites of the respective NCBs: Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal.

These developments follow up on the decision of the Governing Council of 8 December 2011 to increase collateral availability by allowing Eurosystem NCBs, as a temporary solution, to accept additional performing credit claims as collateral.

Eurosystem NCBs continue to work on developing specific national eligibility criteria for additional credit claims. Any further Governing Council decisions in this respect will be communicated through the monthly publication “Decisions taken by the Governing Council of the ECB (in addition to decisions setting interest rates)” and announcements made by the respective NCBs. Eurosystem counterparties are invited to contact their respective NCBs to obtain further details on the specific national eligibility criteria for additional credit claims. The general Eurosystem eligibility criteria for credit claims, as stipulated in the publication “The implementation of monetary policy in the euro area: General documentation on Eurosystem monetary policy instruments and procedures” remain unchanged.

Краткий смысл:

ЕЦБ одобрил передачу на усмотрение 7 национальных банков (Central Bank of Ireland, Banco de España, Banque de France, Banca d’Italia, Central Bank of Cyprus, Oesterreichische Nationalbank and Banco de Portugal) вопроса включения кредитных обязательств в ломбардные списки.

Банки на своих сайтах будут публиковать требования по этим спискам.

ЕЦБ продолжит совместно с 7 НБ работу по формулированию новых требований (?!) – по-видимому и после 29 февраля ЕЦБ будет расширять эти списки и проводить новые кредитные аукционы?

Ответы Драги на вопросы по поводу ломбардных списков на вчерашнем заседании ЕЦБ

Решение по изменениям в правилах формирования ломбардных списков не было единогласным

скорее всего немцы и австрийцы были против

Новые правила по collateral несут больший риск

Риск будет очень тщательно контролироваться

Интересно как?

Дисконт по новому collateral будет составлять до 2/3 (!)

Можно себе представить, какое качество collateral собирается принимать ЕЦБ. Это приведет к повышению нижнего предела приемлемого уровня доходности по европейскому периферийному долгу, о котором я писал в предыдущих статьях.

Ожидается значительное участие банков во втором тендере, примерно на уровне первого

Думаю, что участие будет даже более активным (600 млрд -1 трлн)

Драги выступает против юридических уловок со стороны ЕЦБ для того, чтобы помочь Греции

Вот что пишет по этому поводу Zero Hedge

Is The ECB's Collateral Pool Expansion A €7.1 Trillion Imminent "Trash To Cash" Increase In Its Balance Sheet?

Хотя большую часть прошедшей пресс-конференции Драги можно обозначить как флуд, заметным исключением стало объявление, что Европейский центробанк “утвердит критерии отбора для дополнительных кредитных требований”. Намеренно напуская тумана по этому вопросу, Драги тем не менее отметил, что этот шаг несёт в себе ещё больший риск: “Конечно, это будет более рискованная операция. Означает ли это, что мы берём на себя больше риска? Да, это значит, что мы принимаем на себя больше риска. Означает ли это, что риск становится неуправляемым. Нет, он остаётся управляемым. Так и будет – риск будет управляем, потому что для дополнительных кредитных заявок качество обеспечения будет повышенным. Условия залога будут очень строгими.

Брешет синьор Драги, как сивый мерин...

” Ещё неизвестно, насколько строгими будут эти условия, но уже сейчас напрашивается вопрос, что это за суммарный пул “приемлемых залогов”, которые можно слить в ЕЦБ в обмен на свеженапечатанный кэш. Аналитик Goldman Sachs Jernej Omahen ещё месяц назад подсчитал влияние увеличения пула залогов, формально подтверждённого вчера: “Дефицит обеспечения под кредиты становился очевидной проблемой для значительного количества банков, особенно небольших по размеру. Мы считаем, что расширение пула залогов ЕЦБ, таким образом, решающим. Корпоративные займы – которые составляют свыше €7 трлн. или более 30% итоговой суммы балансов – теперь будут приемлемыми для операций рефинансирования у национальных центробанков. Критерии приемлемости ещё не определены, поэтому на данном этапе мы пока не можем определить фактический объём расширения пула залогов. Тем не менее, отправная цифра в €7 трлн. говорит, что окончательная сумма будет значительной.” Другими словами, ЕЦБ открывает дорогу потенциальному увеличению собственного баланса вплоть до €7 трлн.

Не до €7 трлн, конечно, а до €7 трлн/3=€2,33 трлн. Но, и этого достаточно, чтобы погрузить Америку в рецессию.

Воспользуются ли банки возможностью конвертировать “мусор в кэш” – почему то кажется, что несомненно воспользуются, и это станет самой большой проблемой в самом центре Европы: тот факт, что «хороших» активов для залога фактически не остаётся, заставит банки отдавать в залог вновь приобретённые “активы”, чтобы получить кэш, необходимый для погашения весьма реальных обязательств.

А что не взять, когда дают... Что касается отдачи в залог вновь приобретенных активов, то это порождает еще одну проблему. По мере того, как эти активы будут дешеветь - а они будут дешеветь, банкам придется довносить залог. Этот процесс может стать самовоспроизводящимся: продал- оно еще подешевело- опять приходится довносить.

Пока мы не знаем, сколько именно они возьмут, но скоро узнаем. Но что мы точно знаем, что и так не маленький €2,7 триллионный баланс ЕЦБ скоро значительно увеличится, а статус самого центробанка рухнет до уровня “плохого банка”. И это не включая предстоящие новые аукционы в рамках дисконтного окна, известные как трёхнедельные LTRO.

Важно другое: огромный навес из EURO-валюты, который нависнет над рынками...

Вкратце: в чем я вижу смысл предпринятых мер?

Облегчив залоговые требования, Драги дает возможность банкам под имеющиеся у них кредитные обязательства ( зачастую очень сомнительного свойства – например, покупку футболиста за €100 млн.) получить кэш, приобрести на этот кэш более надежный collateral (суверенные долговые обязательства), чтобы затем беспрепятственно, когда это необходимо, его закладывать в ЕЦБ во время тендеров с более короткими сроками погашения долга (maturity) и получать необходимый кэш.

Таким образом, Драги как бы убивает сразу двух зайцев: поддерживает (спасает) банки и обеспечивает спрос на европейский суверенный долг.

Все вроде бы правильно и хорошо. Аналогично американскому TARP. Однако:

• Рещение вопроса ликвидности не решает вопроса платежеспособности.

• Это не возвращает доверия на межбанковском рынке.

• Это, как и сам Драги отмечает, не способствует росту кредитования реального сектора.

Хочу обратить внимание на оставшийся для всех незамеченным момент.

Зачем с такой интенсивностью и в таком поразительно высоком и, на мой взгляд, явно излишнем темпе Драги насыщает рынки ликвидностью?

Если объем размещения кредитов на втором аукционе составит €1 трлн., то общий объем 3-year LTRO превысит американские QE1 и QE2 вместе взятые, которые, напомню, осуществлялись с весны 2009 по лето 2011 года, т.е. в течение 2 с лишним лет.

Драги вкачивает такое же или большее количество денег в течение нескольких месяцев.

Зачем он это делает? Неужели нельзя было растянуть это во времени, как это делали американцы?

Неужели Драги не понимает, что он закладывает бомбу замедленного действия под EURO и денежную систему еврозоны?

Думаю, что Драги все прекрасно понимает.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Долгосрочное укрепление USD, которое последует спустя какое-то время после закачки огромного количества EURO в денежную систему, делает рынок US Treasuries еще более привлекательным и будет давить на рискованные активы.

Эмиссия EURO инициирует процесс дефляции в долларовых активах, каковыми является большая часть рискованных активов, поскольку они становятся дорогими.

Так на кого вы работаете синьор Драги?

К чему все это приведет?

Я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

До какого момента будет продолжаться ралли в EUD/USD?

Моя точка зрения – ралли будет продолжаться до момента, пока наличие приемлемых c точки зрения цены/риска активов ( акций и облигаций) будет оправдывать текущий кэрритрейд USD/EURO. По облигациям, как я писал, по моим оценкам даунсайд по доходности составляет максимум 0,5-1%, но уменьшится в случае увеличения дисконта по collateral во время второго 3-year LTRO-тендера.

Затем кэрритрейд развернется в обратную сторону – покупку доллара.

Спустя какое-то время это приведет к развороту и возникновению продолжительного медвежьего тренда в фондовых и других рискованных активах.

Американский фьюч сегодня утром снижается, что вызвано негативными новостями из Китая.

Впервые за более чем 2 года китайский экспорт показал снижение. В принципе это было ожидаемо, поскольку неделя празднования китайского Нового года пришлось в этом году именно на январь.

Но гораздо более неожиданным было очень сильное снижение китайского импорта.

Импорт снизился в январе на 15,3%, что оказалось значительно хуже ожиданий: -5%. Год назад был рост 11,8%.

Это указывает на то, что замедление китайской экономики в 1-м квартале 2012 года может оказаться существенным.

Это отразилось на американском фьюче, AUD/USD и других рискованных активах.

О Китае как-то все стали забывать в последнее время. Но на этой неделе он уже второй напомнил о себе ( первый раз – CPI) и оба раза в очень негативном ключе.

Пока мне трудно оценить истинное значение сегодняшней китайской статистики, однако предположу, что вызванная новостями из Китая коррекция окажется недолгой. Поскольку последние новости от ЕЦБ очень позитивны для риска. Судя по высказываниям Марио Драги ломбардный список (collateral) будет значительно расширен и во втором аукционе 3-хлетних LTRO примут активное участие мелкие и средние банки.

Похоже, что ЕЦБ просто наводнит рынки ликвидностью в конце месяца. Если это окажется так, то ралли может растянуться еще как минимум на один месяц.

Но пока конкретных деталей нет. Мы будем внимательно следить за этой темой.

Как и ожидалось, ЕЦБ оставил ставку без изменений, а BOE принял решение о новой программе покупок активов на сумму 50 млрд. британских фунтов.

Греческие политики вчера наконец согласовали детали сокращения бюджета и теперь все ждут голосования, которое пройдет во воскресенье.

Голосование, скорее всего, пройдет успешно. История показывает, что голоса греческих депутатов хорошо продаются как в розницу, так и оптом.

Более подробно во вью рынка, который выйдет позднее.

В течение дня приходили новости по Греции, что мол все тип-топ, мы мол уже со всем согласны, и та-ак далеко продвинулись вперед в переговорах с Тройкой, что нас уже не видать, на этом и дакс отплюсовал, и амеры, причем закрылись они ровно на 1347 по фсипу после нового годового хая в 1352.25. Однако пападимос оказался шутником, решающее голосование в парламенте Греции состоится в воскресенье, и только в среду снова соберется еврогруппа, которая возможно примет-таки решение о какой-то помощи. До среды рынкам возможно удастся выдохнуть и немного распустить туго затянутые бычьи корсеты. Тот же Дакс должен успеть откатить на -3-5%, времени мало, откатывать надо стремительно))). Если снизятся, то возможно снова немного подпрыгнут на положительных решениях по Греции, если таковые будут.

Брент выше 118, но это пока что никому не интересно, в его цене 10-20 спекулянтских долларов из-за Ирана и Сирии, которые будут сдуты моментально в любой момент.

Наши смогли вчера сыграть правильно, и направились вниз вопреки внешнему фону (достали 1532 по мамбе). Бедную Роснефть продолжили продавать на огромных объемах, и в итоге она достигла 208.2 (новые -4%, -27 рублей за 3.5 сессии)) - при такой цене и лук и ГП должны быть на -10% ниже текущих, после чего пошел невысокий отскок. ГМК на смешных объемах, по-кукловодски (потому что все продавцы спецом расступились), пришел к 6000 (хай 5998), после чего ливанули "хозяева тренда", за полдня ГМК потерял -4.5% (лой дня 5730). Скорее всего такое уже не выкупается, и 5550-5600 - это первая цель снижения на сегодня или на понедельник. Скорее всего от 5500-5550 будет отскок к 5700-5750, но в целом 5300-5350 - цель следующей недели.

Неугомонный сбер со своим детенышем падать не хочет, хотя давно пора. Ливанут "хозяева тренда" и в нем, вариантов нет. Все байки про приватизацию выше 100, про конвертацию префов - это для тупанчиков, которые не понимают, почему ПОСЛЕ роста появляются такие "новости".

В общем все неплохо для игры вниз, продолжаем доить бычков, это не коровы, доятся они плохо, крепятся до какого-то момента, сублимируют, зато потом их не остановить (в отличие от коров)))

По доброй традиции вчера фондовые индексы Америки опять завершили торговую сессию подъемом. На этот раз рынок поддержали новости о том, что греческие лидеры достигли соглашения по мерам бюджетной экономии, а также благоприятная статистика по рынку труда США. На прошлой неделе число первичных обращений за пособием по безработице в Америке снизилось еще на 15 тыс. до 358 тыс. Это поддерживает тему восстановления национальной экономики и не дает участников рынка акций поводов для агрессивной фиксации прибыли. Решение по Греции пока не принято, но это непременно произойдет в ближайшем будущем. Однако чем дольше сохраняется эта интрига, тем сдержанней будет реакция рынка по факту.

Курс единой европейской валюты против доллара вчера обновил двухмесячный максимум достигнув отметки 1,3320 на сообщениях о том, что греческие переговоры по жестким мерам экономии увенчались успехом. Тем не менее, само решение о выделении транша объемом 130 млрд евро будет принято, вероятно, следующую среду. А пока греческие профсоюзы объявили о 48-часовой общенациональной забастовке против мер по сокращению бюджетного дефицита, что неудивительно с учетом того, что уровень безработицы в Греции стремительно растет, и в ноябре прошлого года составил 20,9%.

В пятницу утром цены на нефть марки Brentпродолжают стабильно стоять чуть выше отметки $118/барр. Сочетание фактора сильных морозов на европейском континенте и сильной макростатистики из США по рынку труда, положительно влияет на котировки «черного золота». Основная масса азиатских биржевых индексов сегодня торгуется в минусовой зоне (MSCIAsia-1,07%), что в свою очередь оказывает влияние и на американские фьючерсы (S&P -0,46%).

Открытие торгов на нашем рынке акций в пятницу мы увидим в легкой минусовой зоне. Вчера настроения на российских биржах были не такие позитивные, как Европе. Движения вверх на внешних индикаторах уже не вызывали адекватной силы у покупателей. Однако, растущий тренд по фьючерсу РТС пока остается в силе, обозначив хорошую поддержку на отметке 162 тыс. п. Уровень ближайшей поддержки по индексу ММВБ сместился к рубежу 1530 п., которого мы можем достичь сегодня утром. Думаю пока эти локальные снижения можно использовать для аккуратных покупок. Хуже рынка сегодня могут торговаться акции ГМК и ВТБ. Котировки бумаг сектора электроэнергетики также могут немного охладиться после подъема последних дней, но в целом спрос там сохраняется, поэтому сбрасывать их с баланса не стоит торопиться.

НЕ ЯВЛЯЕТСЯ ЛИ МАРИО ДРАГИ ТАЙНЫМ АГЕНТОМ КАРАБАСА-БАРАБАСА?

Во вчерашнем вью рынка я подробно обрисовал, что существует определенный барьер - нижний предел доходности, до которого оправдана покупка европейского периферийного долга и соответственно покупка риска находится в режиме «включено».

Если считать 10-year итальянский долг неким эталоном европейского периферийного долга, то этот нижний предел доходности составляет 4% с учетом налогов.

При всем разнообразии периферийного долга потенциал снижения доходности или даунсайд везде примерно одинаков, и составляет 0,5-1% в зависимости от страны и сроков погашения (maturity). Это относится, в равной степени, как к краткосрочному, так и долгосрочному долгу.

Дополнительная привлекательность краткосрочного долга обусловлена тем, что поскольку он с минимальным дисконтом принимается в залог (collateral) ЕЦБ под трехлетний кредит по очень выгодной ставке в 1%, то все бумаги с maturity меньше 3 лет по мановению волшебной палочки Марио Драги фактически превратились в разновидность кэша ( аналогичная картина в долговых бумагах США).

Из этого я сделал важный практический вывод:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Добавлю, что возможно не только среднесрочного, но и очень даже долгосрочного.

Поскольку продолжительность нынешнего ралли оценить невозможно, полезно иметь хотя бы такой ориентир.

И следующий вывод:

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

В комментариях одной из статей мне задали интересный вопрос:

Не понял, откуда вы такой вывод сделали?

И почему от LTRO вы не ждете роста в дальнейшем вне зависимости от объема ликвидности, а от QE3 будет?

Ведь сами же сказали что из-за LTRO произошел рост, как и было при QE, но почему от следующего LTRO не будет такого или еще большего роста, т.к. объем больше, вы не сказали.

Приведу здесь ответ с дополнительными комментариями. Речь идет о долгосрочных перспективах рынка, поэтому это важно.

Когда доходность итальянских 10-year итальянских облигаций достигнет 4% (с учетом налогов), премия за риск сократится до минимума. Это будет барьер, ниже которого она не пойдет, поскольку ИМХО СЕЙЧАС при таком выборе выгоднее владеть американским госдолгом, особенно учитывая, какой заботой он окружен.

Убедительные доказательства этой поистине отеческой заботы можно найти в материале:

Далее последуют продажи периферийного долга, фонды денежного рынка США начнут выводить деньги из еврозоны и покупать доллары.

Это пример. Но для всего периферийного долга по моей оценке примерно одинаковые цифры даунсайда (потенциала снижения) по доходности: 0,5-1% ( в зависимости от от страны и maturity). По непериферийной зоне даунсайда вообще нет.

Разворот может случиться и раньше.

Эти цифры динамичны. Т.е. если там опять начнут нагнетать истерию, то 0,5% уже не будут устраивать.

Для 10-year премия за риск в 0,5% мне и так кажется едва ли достаточной.

То, что делает Марио Драги, на самом деле очень позитивно в долгосрочном плане для US Treasuries!

Не является ли бывший сотрудник Goldman Sachs Марио Драги тайным агентом Карабаса-Барабаса?

Укрепление доллара в свою очередь делает рынок US Treasuries еще более привлекательным и давит на рискованные активы.

Будет давить на рынки и укреплять доллар и просто избыточное количество EURO, которое сейчас безбашенно пускает в оборот ЕЦБ, выдавая его тем, кого надо банкротить.

В данном случае все дело в долларе. Эмиссия EURO инициирует процесс дефляции в долларовых активах, поскольку они становятся дорогими.

В Казначействе и Феде могут не волноваться. Спрос на US Treasuries на ближайший год-годы ( зависит от того, сколько же EURO Драги закачает в систему) обеспечен.

В настоящий момент Драги под сомнительный залог, проблемным банкам обеспечивает фондирование сразу на 2-3 года вперед. С какой целью? Почему нельзя было раздать меньше денег?

ИМХО потому что так хочет Карабас-Барабас.

К чему все это приведет?

Поэтому я думаю, что вся эта накачка EURO-ликвидностью закончится мощным и продолжительным медвежьим трендом по фонде и рискованным активам, когда вся эта EURO-валюта перестанет лежать мертвым грузом на депозитах ЕЦБ и начнет активно всасываться в реальный денежный оборот.

И это заставит Фед в свою очередь печатать деньги, что он делает, кстати, с гораздо большим умом!

Вопрос в том, когда начнется этот тренд. Каких-то определенных соображений по этому поводу у меня пока нет.

Дальше:

Сформируются обратные тренды, которые будут действовать до того момента, пока не включит свой станок ФЕД.

Тогда доллар начнет слабеть и возобновится покупка риска.

Сильный доллар имеет и другие негативные последствия: прибыли американских корпораций сокращаются. Что опять ведет к сокращению кредита и делевереджингу.

P.S. Это масштабная диверсия против EURO, которая в конечном счете направлена на развал еврозоны.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: в фокусе - ЕЦБ, Брюссель!

В принципе ничего не изменилось на Forex за прошедшие сутки. Если брать фундаментальную сторону вопросу, то, несмотря на то, что Греция нас кормит обещаниями последние три недели, рассчитывая вот-вот заключить соглашение с кредиторами, на рынке по-прежнему находится немало оптимистов, которые готовы ставить на то, что в конечном счете общими усилиями ЕС все проблемы Афин будут решены. В то же самое время на рынке начинает фигурировать мнение о том, что рост пары EUR/USD в значительной степени связан в том числе с ожиданиями выхода Греции из еврозоны, что считается за благо для единой европейской валюты, так как это может означать оздоровление валютного блока. С другой стороны, есть и те, кто считают, что последний виток роста пары EUR/USD был во многом связан с новостями из США и выступлением Бена Бернанке, а не с риторикой Ангелы Меркель.

Мы в конечном счете исходим из того, что тема скорого запуска QE3 в США пока неактуальна, что вкупе с продолжением долгового кризиса в Европе, который обещает быть затяжным, создает все предпосылки для продолжения долгосрочного нисходящего тренда в паре EUR/USD со временем.

Что касается перспектив четверга, то интерес сегодня, во-первых, будет представлять заседание Европейского Центрального Банка и сопутствующая пресс-конференция в 17:30 мск с участием Марио Драги. Скорее всего, в этот раз учетная ставка в еврозоне останется на уровне 1%, поэтому все внимание будет обращено на комментарии Драги. В частности, значительный интерес будет представлять решение ЕЦБ по поводу греческих облигаций на балансе Центробанка. Сейчас участники валютного рынка в значительной степени нацелены на то, что ЕЦБ передаст эти бумаги EFSF, что рассматривается как шаг вперед в плане борьбы с долговым кризисом в Европе. Если М.Драги укажет на то, что данный вопрос до конца не решен, то это может быть некоторым негативом для евро. Далее интерес будет представлять общая оценка Драги ситуации в Европе и вокруг Греции, а также очередные планы Центробанка по предоставлению долларовой ликвидности.

Во-вторых, многое будет в четверг на Forex зависеть от встречи министров финансов ЕС в 21:00 мск в Брюсселе, где собственно будут обсуждаться судьба Греции, а именно второй пакет мер помощи стране, а также результаты переговоров с кредиторами. Если и данную встречу в итоге перенесут, то это может быть негативным моментом для евро.

Добавим, что некоторую популярность последнее время набирает точка зрения о том, что своеобразным последним «дедлайном» для Греции может быть не 20 марта, а 13 февраля, учитывая то, что около одного месяца требуется именно на административное согласование и утверждение всех решений относительно выделения Афинам второго пакета мер помощи, либо заключения какой-либо сделки с кредиторами.

С точки зрения технического анализа, мы по-прежнему держим в поле зрения поддержку 1.32 и минимумы вторника в районе 1.3089. Что касается целевых уровней на случай продолжения восходящей тенденции, то здесь мы выделяем сопротивление 1.3350-1.34.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Большой день для евро

Четверг 09 февраля 2012 г.

Время выхода форекс обзора: 12:11

Мы держим лонг в EURUSD, подвигаем часть стопа на 1.325, держим лонг в EURCHF, позиция в EURAUD закрыта.

Наступил большой евро-четверг. Трейдерам стоит готовиться к сложному, но очень интересному дню. Главное событие - заседание ЕЦБ, окруженное нехарактерной неопределенностью. Никто точно не знает, что центробанк сделает сегодня со ставками. Марио Драги уже продемонстрировал свое умение резать их неожиданно. С учетом того, что экономические условия в Европе в принципе требуют повторения этого фокуса, исключать такого исхода нельзя. На прошлом заседании регулятор оставил дверь для дальнейшего смягчения политики открытой. Но аналитики AForex считают, что войдет он в нее только в марте, когда будут обновлены экономические прогнозы. Сегодня мы ждем лишь мягкой риторики. И советуем Вам обращать внимание не на слова, а на действия.

Ключевой момент сегодняшнего заседания - вопрос ломбардных списков. Европейский центробанк должен решить, будет ли принимать бумаги сомнительного качества в залог при проведении следующего LTRO. Именно это определит краткосрочные движения в евро. Бундесбанк в последние дни заявлял, что нет необходимости предоставлять системе больше ликвидности. А позицию этого института слышат всегда. В случае, если условия аукционов действительно не будут изменять, это окажет евро фантастическую поддержку. Тактической целью в EURUSD тогда станет отметка 1.35, единая валюта сможет укрепиться и в кроссах. Если же регулятор согласится закрыть глаза на качество обеспечения, ралли в евро начнет выдыхаться. Мы также следим за греческими заголовками. Венизелос утром улетел в Брюссель на экстренный саммит. Улетел он без нужных договоренностей, но полный решимости требовать денег. Если их дадут, это также будет умеренным позитивом для евро.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Прошедший вчера аукцион 10-year T-notes США оказался ничем не примечательным. Bid/cover, участие Directs, Indirects, праймдилеров практически идентично январскому аукциону. Единственное, что отличается – ставка, по которой произошло размещение. Она выросла с 1,9% до 2,02%.

При той ликвидности, которая сейчас на рынке благодаря ЕЦБ, выкуп долгосрочного госдолга США на первичных аукционах проходит без проблем. Казначейство и Фед отдыхают...

В настоящий момент рынки долга и рискованных активов функционируют относительно независимо друг от друга.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО до 1400 пунктов по индексу S&P500.

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Теперь по поводу предстоящих заседаний центральных банков.

Сперва (в 16.00 по Москве) будет объявлено Решение Банка Англии

Заседание BOE (Банка Англии)

В феврале завершается предыдущая программа покупки активов и ожидается, что на сегодняшнем заседании будет принято решение о продолжении: в размере 50 или даже 75 млрд. британских фунтов.

Предыдущая программа оправдала ожидания: отмечено улучшение состояния дел в британской экономике.

В настоящий момент BOE владеет примерно 34% всего выпуска обычных gilts ( британские облигации) и 27,5% всего объема облигаций, который также включает защищенные от инфляции облигации.

Общее количество на текущий момент: на 800 млрд. обычных и на 200 млрд. инфляционно зависимых.

Инфляция в Великобритании

После того, как инфляция в Англии в какой-то момент в прошлом году достигла 5% - максимальное значение для единой Европы, уже несколько месяцев наблюдается ее снижение. Ожидается, что данные за январь покажут продолжение снижения.

Это будет способствовать принятию BOE решения о покупке активов ( в комитете, наверно, уже знают цифры). Уровень доходности по облигациям низкий – практически такой же, как и в трежерях; например, 10-year имеют доходность 2,19%. Нагрузка для бюджета таким образом небольшая.

Полезно для британской экономики будет также компенсировать в некоторой степени рост баланса ЕЦБ и ослабить британский фунт.

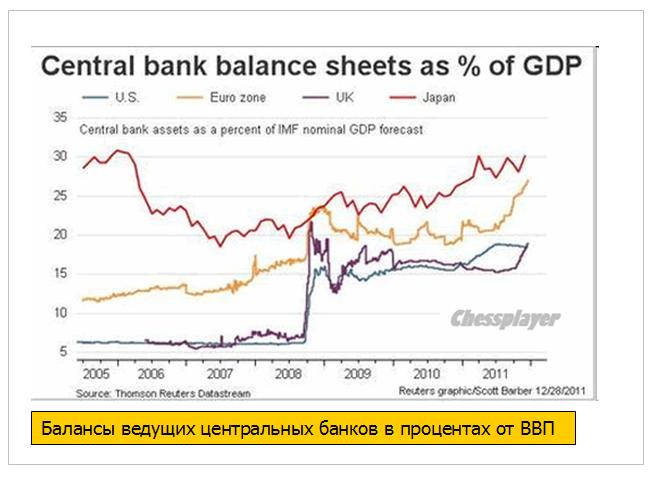

На рисунке внизу показаны активы балансов 4-х ведущих центральных банков.

Реакция рынка: принятие решения о покупке gilts на 50 млрд. британских фунтов будет позитивно для рискованных активов, EURO/USD, EURO/GBP. Нейтрально или, возможно, негативно для GBP/USD

Если решение о покупке активов не будет принято, то это окажется позитивно для доллара и негативно для рискованных активов.

ЗАСЕДАНИЕ ЕЦБ

В 16.45 будет объявлено Решение ЕЦБ, а в 17.30 по Москве состоится прессконференция Драги

Главное послание, которое исходило во время последней прессконференции Драги, можно описать следующим образом: ЕЦБ желает оценить воздействие агрессивных мер, предпринятых им для поддержания европейской банковской системы.

Поэтому маловероятно, что на заседании ЕЦБ произойдет что-то реальное: изменение процентной ставки или какие-то дополнительные монетарные меры.

Однако прессконференция, которая будет проведена по окончании заседания, может оказаться очень содержательной и вызвать повышенную волатильность, поскольку есть очень много интересных тем.

Наиболее важная и интересная тема, по которой Драги обязательно зададут ни один вопрос касается залогового обеспечения на втором 3-хлетнем LTRO.

Этот вопрос до сих пор окутан туманом. На прошлом заседании Драги обещал, что перед 29 февраля внесет ясность в этот вопрос. Прессконференция – удобный для этого случай.

Какие-то неожиданные откровения на эту тему могут вызвать взрыв эйфории на рынке или наоборот (менее вероятно)...

На основании ответов Драги рынок будет оценивать то количество ликвидности, которое вольет ЕЦБ в конце месяца.

Интересно также, что ответит Драги на вопрос о «репутационных издержках» для банков от участия в 3-хлетнем LTRO.

Недавно глава Deutsche Bank признался, что банк не участвовал в первом LTRO, поскольку это наносило ущерб его репутации в глазах клиентов, поскольку свидетельствовало бы о финансовых трудностях.

В первом LTRO также не участвовали еще ряд немецких, британских и других северноевропейских банков ( показано на рисунке" Рука дающая и рука берущая").

Усердствовали в этом процессе практически все банки Италии и Испании, многие французские банки.

Наверняка Драги спросят также о том, не намерен ли ЕЦБ смягчить свою позицию в отношении участия официального сектора в списании греческого долга?

Какие-то уступки в этом направлении намечаются; о чем свидетельствует желание ЕЦБ передать свои «греческие» активы на баланс EFSF.

Последние новости: министр финансов Греции Веницелос вылетел в Брюссель для участия в заседании министров финансов еврозоны; вылетел он... с пустыми руками. На настоящий момент окончательной договоренности между лидерами политических партий Греции по сокращению бюджета не существует.

Наверно Драги спросят, какие меры предпримет ЕЦБ в случае дефолта Греции?

Впрочем, ответ по-моему очевиден. Все необходимые шаги уже предприняты...

P.S. Хотя в душе я медведь :), в целом, если вопрос с Грецией будет решен, не ожидаю полноценной коррекции на рынках до конца месяца, когда пройдет второй 3-year LTRO.

Сегодня очень насыщенный день. Состоятся два заседания ведущих центральных банков, продолжатся переговоры по Греции.

Одно событие уже состоялось утром. Вышли данные по инфляции в Китае. Они оказались ошеломляющими: 4,5% при ожиданиях в 4%. Теперь о смягчении монетарной политики в Китае в обозримой перспективе можно не мечтать.

Остается удивляться, насколько слабо рынки отыграли эту новость.

Теперь становится понятно, почему RBA (Резервный Банк Австралии) не понизил ставку пару дней назад.

Все коррекции выкупаются и ралли продолжается,, хотя темпы его столь малы, что вряд-ли пребывание в лонгах доставляет удовольствие тем, кто стремится извлекать прибыль из колебаний цен на рынке. При этом инвесторы, которые купили в середине декабря, могут быть довольны.

Парадоксальность ситуации состоит в том, что пока идут переговоры по Греции, EUR/USD и рискованные активы будут продолжать расти. В то же время уже достигнуты такие уровни, что даже при благоприятном исходе переговоров возможно, что последует фиксация.

Впрочем, у рынка еще есть потенциал роста: У индекса S&P500 это ИМХО как минимум до 1400 пунктов по индексу S&P500

Вчера во вью рынка я попытался определить границы этого ралли

Поскольку нынешнее ралли связано с притоком денег от ЕЦБ, именно европейский долговой рынок, прежде всего периферийный, покажет нам примерный среднесрочный ориентир, когда это ралли закончится.

Вывод, который я сделал:

4% по итальянским 10-year - это зона оправданного ( практически безопасного, как минимум, до запуска QE3 или каких-то других существенных инициатив от Феда) среднесрочного шорта по EURO/USD и ОЧЕНЬ ВОЗМОЖНО шорта по рискованным активам.

Этот уровень вытекает из фундаментальных факторов и поэтому не играет роли, сколько еще ликвидности вольется со стороны ЕЦБ на втором ( и уж точно - последнем в этом году) аукционе трехлетнего рефинансирования (LTRO).

Разворот может произойти и раньше, но этому должны способствовать какие-то события...

Вью рынка, который выйдет в течение ближайших двух часов, будет посвящен заседаниям двух ЦБ, которые пройдут сегодня.

1347 по фсипу не пройдено, и таким образом по технике в любой момент может пойти откат к 1306-1311, это примерно -3%, и этот путь надо проходить за день, потом посмотрим, будет ли отскок или продолжение снижение, так как цели коррекции все равно ниже. Правда кто-то продолжает играть вверх с расчетом на то, что после решения по Греции на рынки ломанутся какие-то мифические инвесторы - вчера послушал этих иностранных аналитиков, уши завяли, логики в их рассуждениях абсолютно никакой, но ведь именно они каждый раз на хаях заговаривают людей с деньгами, большими глупыми деньгами, поэтому так трудно развернуть рынки вовремя. С Грецией ситуация наоборот становится все запутаннее, исполнительная власть уже готова затянуть пояс всей стране, но политики должны утвердить эти решения в воскресенье, и ничего глупее, чем одобрить их, нет. Надо выкинуть 160 000 людей на улицу, срезать прожиточный минимум, зарплаты, расходы на важнейшие народные нужды, распродать госсобственность, и все это для того, чтобы какие-то иностранные дяденьки получили бабосики, которые выделят другие дяденьки и которые Греция даже не увидит? Это совершенно бесполезно, я бы на месте парламентариев послал бы эту "Тройку" с бубенцами заре навстречу, а правительство бы сменил.

Брент продолжают пихать вверх, уже к 117.5 дотолкали, зачем - непонятно, все равно придется катиться вниз с ветерком под 100.

Наши вчера поднялись к хаям года, показали 1571.42 по мамбе - и отвалились вниз, ибо другого пути у мамбы нет. Однако снижение не получит надлежащее развитие, пока немцы не сделают -5%, а амеры -3%. Мы на этом должны быстро вернуться в зону 1460-1480. Рынок перекосило, нефтянку льют, во главе с РН, которой осталось 3 рубля пройти вниз, чтобы закрыть рост января, и всем пофигу на такую высокую нефть. Но зато выкупают снижения в ГМК и сбере, в которых после +20% уже давно назрел откат на -5-7% и вот-вот ударят по рынку вниз сами "хозяева тренда", апсайда практически нет, в пределах процента разве что. В общем осталось дождаться, когда зарубежные инсайдеры начнут сливом отыгрывать мартовские траблы, и успешно этим аннулируют рост января у амеров. Это неплохая тактика, подождем))

В ходе вчерашних торгов американские фондовые индексы опять немного прибавили в весе. Индексы S&P-500 и Nasdaq непрерывно растут шестую неделю подряд. Инвесторы отыграли позитивную квартальную отчетность своих компаний и сейчас с оптимизмом ждут решения вопроса по греческим долгам. В принципе, такая динамика – дело вполне нормальное. Кстати, примерно год назад индекс S&P-500 тоже имел схожую динамику движения вверх: рост начался 01.12.10 г. с отметки 1180 п. и продолжался до 18.02.11 г., прибавив за это время около 14%. Текущая фаза активного роста началась 28.11.11 с отметки 1169 п. и по настоящий момент прирост составил уже около 15%. Достроя текущие линии тренда на графике S&P-500 видно, что возможной точкой максимума на этот раз может стать 1360 п., что примерно соответствует майским максимумам прошлого года. Поэтому пока на заокеанских биржах мы и не видим никакой активности продавцов – все ждут чуть более высоких уровней.

Валютная пара EUR/USD несмотря на непродолжительные вечерние просадки продолжает стойко держать позиции возле двухмесячных максимумов (1,3280). Согласно проекту соглашения Греции с «Тройкой» страна должна сократить 150 тыс. бюджетных работников к 2015 году; урезать расходы на здравоохранение до 1,5% от ВВП, будет снижен минимальный размер оплаты труда на 20% и прочие антикризисные меры. Показательно, что с 2010 года признаков экономического прогресса в Греции не наблюдается. Интересно, сможет ли страна выжить после новых амбициозных урезаний расходов в предстоящие годы?

Сегодня утром цены на нефть марки Brent с поставкой в марте уверенно торгуются возле отметки $117,5/барр. Ее котировки растут уже седьмой день подряд на фоне холодной зимней погоды в Европе. Азиатские биржевые индексы сегодня торгуются в легком минусе: MCSIAsia-0,36%. Китайский индекс цен потребителей в январе поднялся на +4,5% г/г против прогноза +4,0% г/г, снизив надежды на дальнейшее смягчение монетарной политики в стране.

Открытие торгов в четверг на наших биржах мы ожидаем увидеть в нейтрально-позитивной зоне. В ходе вчерашних торгов индекс ММВБ нарисовал сопротивление на 1570 п., а сильная поддержка проходит на 1545 п. В среду выборочные покупки в акциях второго эшелона продолжились – что говорит о притоке длинных денег на рынок. Из ликвидных бумаг Роснефть и ВТБ закрылись на дневных минимумах, в то время как акции Лукойла и Сбербанка возле максимумов. Такая расстановка сил говорит о том, что в ближайшее время не стоит ждать каких-то резких движений, и рынок будет продолжать «пилить» текущие уровни.

Сегодня инвесторы будут ждать выступления главы ЕЦБ Марио Драги, на котором он может намекнуть о запуске программы LTRO-2 для поддержания активности в финансовом секторе. В четверг вечером (20-00 мск) Еврогруппа проведет встречу, на которой будет приниматься решение по разблокированию второго пакета финансовой помощи Греции в размере 130 млрд. евро. Пожалуй, эти два события сегодня будут определять настроения на рынках до конца недели. В 16-00 Банк Англии объявит решение по процентной ставке и объемам покупки активов. В 16-45 Европейский Центральный банк объявит новый уровень процентных ставок.

Ралли европейской валюты продолжается и EURO/USD сегодня днем уже достиг 1,3287. Казалось ли это возможным еще в середине декабря?

Причина ралли ИМХО - массированный кэрритрейд со стороны американских фондов денежного рынка, решивших временно разместить деньги в краткосрочных облигациях PIIGS.

В данный момент кэш намного выгоднее парковать в краткосрочные бумаги Италии и Испании, где доходность по 2-year вчера была соответственно 2,71% и 2,62% и которые при этом защищены огромным количеством ликвидности, имеющимся у европейских банков (некоторые из которых еще три месяца назад были в катастрофическом положении), чем в аналогичные бумаги Казначейства США, где доходность при первичном размещении 3-хлетних US notes вчера составила смешные 0,347%.

Учитывая, что PIIGS-бумаги со сроками погашения до 3 лет в настоящий момент защищены 3-year LTRO и тоже на какое-то время фактически стали кэшем, как и все трежеря со сроком погашения до 3-х лет, спрэд между американскими и PIIGS- короткими бумагами поистине огромен и инициирует этот кэрритрейд. О чем ярко свидетельствует участие во вчерашнем размещении 3-year US notes Indirects (иностранных инвесторов). Оно было минимальным с 2006 года.

Далеко не все крупные банки воспользовались этой программой: Deutsche Bank, Barclays, ряд других банков не стали брать халявные деньги у ЕЦБ. Таким образом, они продемонстрировали всем свою финансовую устойчивость и стабильность!

У них гораздо более здоровые балансы и достаточно хорошего залога. Они могут взять кредит у ЕЦБ на обычных LTRO и недельных MRO, а не 3-хлетних LTRO, которые, по сути, являются грандиозной финансовой аферой Драги, чтобы спасти друзей-банкиров от банкротства.

На мой взгляд, и я это аргументирую в сегодняшнем вью рынка, доходность краткосрочного, да и всего спектра PIIGS-бумаг должна упасть примерно еще на 1%, прежде чем заработают фундаментальные факторы, которые остановят рост пары EURO/USD и, возможно, вслед за укреплением доллара прекратится и рост рискованных активов. Либо EURO/USD должен вырасти еще на 2-3%, что включит рычаг уже с другой - валютной стороны.

Все это займет время, возможно недели. Маркетмейкеры при этом постараются сделать все, чтобы «выжать досуха» шортистов в EURO и PIIGS-бумагах.

Скорее всего, до конца февраля ралли в EURO/USD продолжится.

Возможно, что есть расчет на то, что разрешится ситуация вокруг Греции, что в конечном счете тоже на какое-то время может поддержать EURO. Хотя у меня в этом есть большие сомнения...

В долгосрочном плане я сохраняю взгляд на EURO, изложенный здесь:

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: что дальше!?

Техническая картина рынка явно не на стороне игроков на понижение в EUR/USD. Во-первых, само по себе прохождение сопротивления 1.32 может рассматриваться как повод для срабатывания большого количества стоп-ордеров к «коротким» позициям по евро, что особенно актуально в контексте того, что ритейл инвесторы в последнее время были ярков выраженными «медведями» по EUR/USD. Во-вторых, выход вверх из ценового диапазона 1.3025/50-1.32 может быть также предвестником того, что мы попытаемся по евро как раз вырасти на величину данного коридора то есть в район 1.3350-1.34.

Что касается при этом возобновления нисходящего тренда или «медвежьего» сценария развития событий по евро, то здесь мы советуем держать в поле зрения теперь минимум вторника по EUR/USD в районе 1.3089, снижение ниже которого (желательно по итогам дня) будет возможным сигналом к тому, что пробой сопротивления 1.32 носил ложный характер или движение вверх исчерпало себя. Кто-то, впрочем, с тем же успехом может ждать снижения курса обратно ниже 1.32 по итогам недели, к примеру.

Причины оптимизма в ЕUR/USD

• Формальным поводом к росту пары евро/доллар выше 1.32 во вторник могло стать выступление Бена Бернанке в Сенате США, в рамках которого он обронил комментарий, что соглашение Греции с кредиторами вот-вот будет заключено.

• Далее есть слухи о том, что ЕЦБ активно прорабатывает вопрос передачи греческих облигаций со своего баланса на баланс EFSF. Если учесть, что такое может случится только в случае успешного завершения переговоров с кредиторами, то значит прогресс все-таки хоть какой-то есть.

• Покупки в EUR/USD могли быть на ожиданиях того, что уже в предстоящее воскресенье, 12 января, парламент Греции может утвердить соглашение о реструктуризации греческого долга и новых кредитах от ЕС и МВФ.

В общем, как обычно, финансовые рынки вновь в чем-то бегут «впереди паровоза», заранее дисконтируя мирное решение всех возможных проблем Греции, что, впрочем, не отменяет по факту выхода всех положительных новостей фиксацию прибыли в EUR/USD игроками на повышение, а также возможную волну разочарований на Forex относительно евро в понедельник, если 12 января греческий парламент не примет ряд ключевых решений.

Добавим, что в моменте интерес будет представлять перенесенная на среду встреча премьер-министра Греции Л.Пападемоса с лидерами политических партий страны.

Если говорить о наших взглядах на рынок и EUR/USD, то, по нашему мнению, для возобновления полноценной игры на понижение в этой валютной паре хорошо бы увидеть соответствующее техническое подтверждение, а также рост доходности 10-летних итальянских, испанских и португальских облигаций выше 6%, 5,25% и 15%.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Греческие разборки

Среда 08 февраля 2012 г.

Время выхода форекс обзора: 11:52

Мы будем покупать EURUSD на пробитии 1.325, закроем в этом случае шорт в EURAUD.

Новостной поток из Европы становится все интенсивнее. Сегодня рынок должен узнать, как выглядит финальное предложение греческих властей по сокращению бюджетных расходов. Уже завтра его будет обсуждать рабочая группа, а затем документ перекочует в руки лидеров Старого Света. До воскресенья Афины должны окончательно уладить все разногласия и с Тройкой, и с частными кредиторами. В части последнего, кстати, вроде бы достигнут прогресс, и на добровольную реструктуризацию согласны уже 70% держателей облигаций. Кроме того, появились позитивные новости и по поводу ЕЦБ. Несколько источников сообщают, что греческие облигации с баланса центробанка могут быть переведены в портфель EFSF. Это снимает одно из самых сложных ограничений. Напомним, монетарные власти категорически отказывались брать на себя какие-либо убытки из-за интервенций, а кредиторы частного сектора соглашались на убытки только при условии, что все несут их в равной степени.

Теперь мы ждем развития событий собственно в EURUSD. Пока пара не может пробить злосчастный потолок на 1.325. Но в случае благополучного разрешения ситуации с Грецией эта отметка все же может быть пройдена. Более того, евро тогда, вероятно, начнет укрепляться широким фронтом, и даже против высокодоходных валют. Существенное влияние на котировки единой валюты окажет также следующее заседание ЕЦБ, которое по традиции состоится в первый четверг месяца. Монетарные власти также могут оказать поддержку евро, но подробнее об этом мы напишем уже завтра.