Америка и Япония – два крупнейших в мире должника.

У Америки госдолг уже почти 16 трлн. долларов, у Японии – приближается к квадриллиону йен ( на 31 декабря 2011 года он составлял 958,385 трлн. йен – это порядка 12 трлн. долларов).

Обслуживание госдолга и той и другой стране обходится относительно дешево.

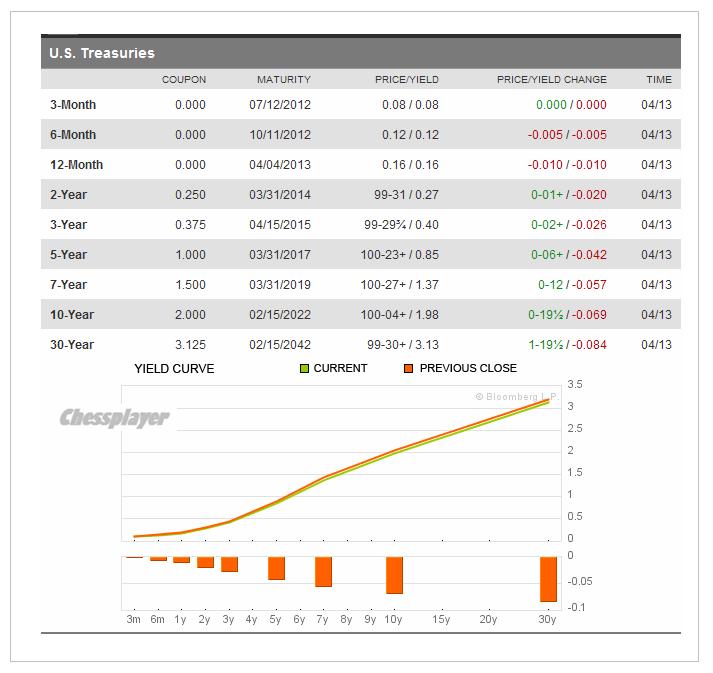

На двух следующих рисунках показаны в табличной форме и в виде графика кривые доходности американского и японского рынков облигаций.

Стоимость обслуживания краткосрочного долга смехотворна: например, доходность 1-year японских облигаций составляет 0,11% годовых, а американских 0,16%.

Обслуживание долгосрочного долга стоит тоже очень дешево: 10-year - 0,95% и 1,98% соответственно.

В чем различия Америки и Японии в плане формирования госдолга?

Главное отличие:

Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США.

В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности.

Второе важное отличие: структура госдолга и его отношение к ВВП

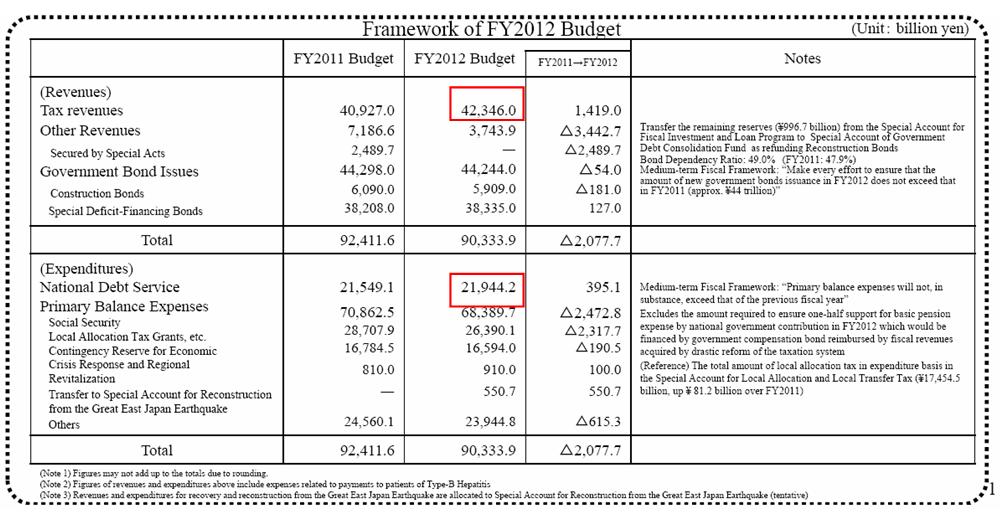

Два десятилетия дефляции сделали свое дело: на обслуживание госдолга с его мизерными ставками доходности у Японии идет больше половины доходов от собираемых налогов – 21,944 из 42,346 трлн. йен.

В Америке сбор налогов в 2011 году составил 2,3 трлн долларов ( в 5 раз больше), а процентные платежи составляют чуть больше 10% от собираемых налогов.

Как говорится: почувствуйте разницу.

Таким образом, дефляция – это тяжкий крест, который Японии приходится нести в качестве расплаты за два потерянных десятилетия. Они, даже если захотят, не могут вызвать инфляцию. Она приведет к крушению бюджета.

Выход из этой безвыходной ситуации есть только один – «перезагрузка» финансовой системы - ДЕФОЛТ.

Либо прямой дефолт, либо дефолт путем инфляционного обесценивания.

Отсюда и чрезвычайно низкая доходность JGB (японских облигаций) – парадоксальная с точки зрения размера госдолга и рейтинга Японии. И она должна чем-то компенсироваться. Низкая доходность JGB компенсируется постоянным укреплением йены.

Кстати, обслуживание американского госдолга несильно пострадает, если средняя доходность по US Treasuries вырастет, предположим, на 1%.

Если же обслуживание японского долга подорожает в среднем на 1%, то японский бюджет порвется так, что сшить его будет уже невозможно.

Здесь мы переходим ко второй части нашего повествования.

ФУНДАМЕНТАЛЬНОЕ ЗАБЛУЖДЕНИЕ

Часто можно слышать разговоры, что якобы BOJ (Центральный Банк Японии) озабочен тем, что йена сильна.

Об этом нам часто твердят массмедиа и я сам долгое время верил в эти разговоры.

На самом деле BOJ гораздо больше следит за тем, чтобы не происходило ослабления йены.

Высокий курс йены – это то, на чем держится целостность японского бюджета.

Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые.

При этом монетарным властям Японии приходится мириться с тем, что высокий курс йены вредит экономике Японии. Но что поделаешь – обслуживание госдолга важнее.

А как же количественные смягчения, которые BOJ проводит в последнее время?

МОНЕТАРНАЯ ПОЛИТИКА BOJ

РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB.

Это простая, как 2х2=4 истина.

Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY.

Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались.

С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год.

Поэтому когда некоторые валютные аналитики пишут, и среди них такие авторитетные, как, например, Кетти Линн, что курс USD/JPY достигнет 88, они не понимают, что такой курс для BOJ и Министерства Финансов Японии совершенно неприемлем и равносилен харакири.

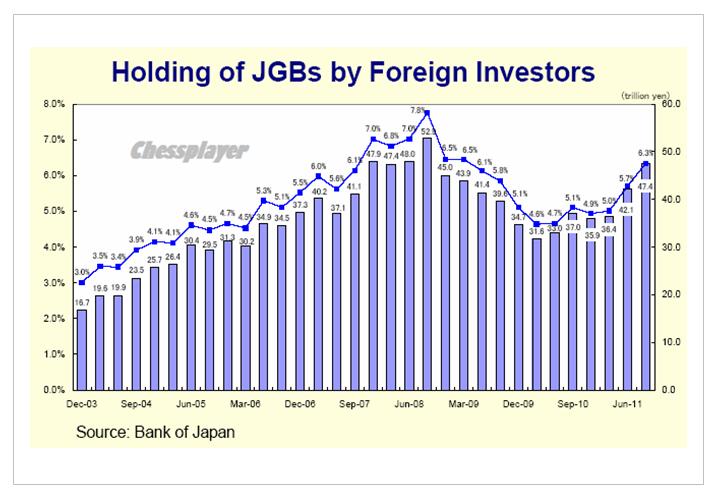

И связано это с тем, что львиная доля госдолга сосредоточена внутри страны.

Как видно на рисунке внизу, на долю иностранных инвесторов приходится всего 6,3%.

Но при этом желательно сделать так, что японская экономика окончательно не загнулась.

Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха».

Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

Пользуясь неопределенностью и замешательством, возникающим в такие моменты на рынке, BOJ запускает на время свой собственный печатный станок, чтобы хоть на время облегчить жизнь японским промышленным гигантам.

Начался отскок и он должен продлиться как минимум до начала следующей недели.

Наверно у вас возник вопрос, почему я назвал такой срок: «как минимум до начала следующей недели»?

Ответ: потому что сегодня вечером выступает Бен Бернанке и я был уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки.

На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок.

Выступал Дадли – голдманист и, наверно, фактически второй человек в ФРС.

Из его выступления:

we cannot lose sight of the fact that the economy still faces significant headwinds and that there are some meaningful downside risks... To sum up, the incoming data on the U.S. economy has been a bit more upbeat of late, suggesting that the recovery may be getting better established.

в переводе:

Мы не можем упускать из виду тот факт, что экономика все еще сталкивается с «сильными встречными ветрами» и что существуют существенные риски снижения.

Необходимо принимать меры, чтобы восстановление, как следует, закрепилось.

Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики.

Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда.

И сегодня мы услышим скорее намеки, чем намеки на намеки.

Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов.

Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля?

Может случится и такое.

Следующая неделя может оказаться очень волатильной. Отчитываются за квартал очень много американский компаний, результаты среди них могут быть очень разные. В конце недели в пятницу состоится экспирация опционов.

Хочу отметить, что рынки вчера проигнорировали лучшие, чем ожидались цифры по торговому балансу США (Goldman их не проигнорировал и повысил прогноз по ВВП на 1-й квартал). Данные были позитивны для USD, но тем не менее мы увидели вчера уверенный рост против доллара EURO, а особенно сырьевых валют: CAD и AUD.

На самом деле это очень важный показатель – рост вопреки данным.

Put/call –коэффициент вчера резко упал. Это свидетельствует о резкой смене сентимента среди опционных трейдеров в сторону бычьего.

В то же время волатильность, измеряемая ATR, продолжает расти, что свидетельствует, что рынок торгуется если не на вершинах, то очень к ним близко.

Сегодня много важной статистики, среди которой CPI США и многих других стран.

Дадли вчера сказал, что инфляция останется умеренной.

Раз Дадли сказал - значит сегодняшние данные по CPI покажут снижение инфляции и откроют двери QE3.

Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются.

Вчерашний импульс не может так просто за один день иссякнуть.

В целом рынок вчера оказался даже сильнее, чем я ожидал.

Вышел отчет ФРБ Нью-Йорка по операциям первичных дилеров ФРБ.

Первичные дилеры продолжают распродавать средний и длинный участки кривой доходности.

Огромный шорт в 6-11 year бумагах остался практически без изменений.

Первичные дилеры к чему-то готовятся... Вчера я высказал предположение – они готовятся к запуску FRN...

Из вчерашнего вью рынка:

Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

На этой неделе настоящий парад «голубей» из ФОМС-голубятни. Вчера выступал номинально второй человек в ФОМС – Йеллен и предложила оставить ставку по фондам на нынешнем уровне до конца 2015 года. То есть еще три года нулевых процентных ставок.

Выступал Дадли – голдманист, и, наверно, фактически второй человек в ФРС.

Из его выступления:

Экономика все еще сталкивается с «сильными встречными ветрами» и риски снижения велики. Необходимо принимать меры, чтобы восстановление, как следует, закрепилось.

Cегодня вечером выступает Бен Бернанке и я уверен, что рынки в его выступлении найдут если не намеки на QE3, то намеки на намеки.

Обращения за пособиями вчера оказались значительно хуже ожиданий и это тоже аргумент в пользу сторонников смягчения монетарной политики.

Так что сегодня у Бернанке есть все основания говорить о проблемах, о готовности их решать, о богатом арсенале средств, имеющемся у Феда.

И сегодня мы услышим скорее намеки, чем намеки на намеки.

Правда, я думаю, что все это лишь вербальные интервенции, но пока это выяснится, S&P500 может еще вырасти на 20-30 пунктов.

Не затянется ли этот эффект вплоть до двухдневного заседания ФОМС: 24-25 апреля?

Может случиться и такое.

Дадли вчера сказал, что инфляция останется умеренной. Раз Дадли сказал - значит так и будет... сегодняшняя статистика покажет умеренную инфляцию.

Я ожидаю рост как минимум до 1400-1405 пунктов по индексу S&P500. Возможно, что на этих уровнях продавцы активизируются.

В целом рынок вчера оказался даже сильнее, чем я ожидал.

Амерские быки оказались козлячьей породы, вне сессии боковичили под 1371, а сразу после своего открытия рванули вверх, причем логичнее было вниз, но именно в эти моменты иногда крупные игроки пытаются выиграть время для раздачи своих позиций, и агрессивно на небольшие объемы бьют в обратную сторону, стараясь запутать других игроков. В итоге фсип вышел к 1388 (сегодня утром 1383), это не имеет абсолютно никакого значения, только последствия для бычков будут более суровыми, теперь нет поддержки на 1326, а сразу 1312 ждет фсип, потому что люди подтянули повыше стопы, потратили на более высоких уровнях лонги, увеличилась разреженность заявок внизу и теперь снова создаются условия для крупного минуса за сессию. Скорее всего сразу после отчетов банков и полетят вниз, амеры вырыли себе глубокую яму, им теперь будет больно падать, многие сегодняшние бычки помрут еще в воздухе, не долетев до дна.

Все рынки охотно сыграли день подаренного Хозяевами отскока, а дальше надо снимать грим, парики, принимать антиполицай и выезжать на обычную работу.

Наш рынок вчера с удовольствием откатывал вниз, мы готовы были крупно минусовать (а закрылись в небольшом минусе), но амеры обманули наших, в итоге нам и вверх можно к 1520, но и нового снижения амеров мы игнорировать не сможем, тем более что на рынок будут давить продажи сберов, в которых все желающие получить дивиденды "отсеклись". Возможно будет идти перекладка из сберов в другие бумаги, например кто-то уже несколько дней крупно покупает лукойл, но в целом нас ждет 1440-1450 по мамбе, может немного ниже в течение недели благодаря падающим амерам. Так что снова начинаем игру от шорта, пусть и с небольшими целями, всего в -5% от текущих уровней.

Вчера ведущие фондовые индексы США завершили торги уверенным ростом. Недостаточно сильная статистика по рынку труда (число первичных обращений за пособием по безработице выросло на 13 тыс. до 380 тыс.) не смогло снизить тягу инвесторов к покупкам акций хорошо подешевевших за последние несколько дней. Сокращение в феврале дефицита торгового баланса США до $46,0 млрд. (-12,4% м/м) видимо приведет к подъему прогнозов по темпам роста ВВП США за I квартал. Вчера на Уолл-стрит в лидерах роста были самые «тяжеловесные» сектора – акции банков (индекс KBW +2%) и акции нефтяных компаний (NYSE Arca Oil Index +1,94%).

Интернет-поисковик Google сообщил, что в I квартале его прибыль составила $10,08/акция против прогноза $9,64. Химический гигант Dow Chemical после закрытия торгов сообщил о повышении квартальных дивидендов на 28%. Тем не менее, фьючерсы на американские индексы утром подкосила (S&P -0,25%) свежая статистика из Китая. Здесь темпы роста ВВП в 1 квартале 2012 года снизились до +8,1% г/г. (+1,8% кв/кв), что оказалось хуже прогноза (+8,4%). Однако другие экономические показатели оказались достаточно сильными: объем промпроизводства в марте вырос на +11,9% г/г (прогноз: +11,2%); прирост розничных продаж составил +15,2%, что также лучше ожиданий.

Открытие торгов на нашем рынке акций в пятницу мы ожидаем увидеть в положительной зоне. В ходе вчерашних торгов индекс ММВБ дважды протестировал поддержку на 1488 п. и под закрытие сессии уверенно ушел выше. Вечерняя торговая сессия по фьючерсу РТС (+0,55%) указывает на преобладание «бычьих» настроений среди спекулянтов на фоне сильного закрытия торгов в Штатах. Утренняя статистика из Китая не слишком разочаровала азиатские рынки (они лишь снизили темпы роста). Поэтому сегодня у нас все же больше шансов на подъем в индексах. Если, выходящая в 15-00 корпоративную отчетность крупнейшего по размеру активов банка США – JPMorgan Chase окажется лучше ожиданий (прогноз прибыли: $1,17/акция), то рынок получит дополнительный толчок вверх. Банк Wells Fargo представит свой квартальный релиз в 16-00 (прогноз прибыли: $0,73/акция). Таким образом, в пятницу наш рынок акций вполне может выйти вверх из затянувшейся консолидации по индексу ММВБ (диапазон 1490-1520 п.). Пробой верхней границы диапазона может быть поддержан не только спекулянтами, поэтому следующим шагом роста станет движение в сторону 1550 п. На какие бумаги делать ставку? Если американские банки покажут хорошие отчеты, на нашем рынке акций спрос будет сосредоточен в бумагах Сбербанка и ВТБ. Нефтяной сектор тоже может присоединиться к этому движению, а вот бумаги металлургов пока будут стоять в стороне.

Сегодня в 10-00 в Германии выходит индекс потребительских цен за март. В 12-00 ждем данных из Италии по объемам промышленного производства за февраль. В 12-30 в Великобритании выходит индекс цен производителей. Показатели по потребительской инфляции (CPI) в 16-30 выходят в США. В 17-55 университет Мичигана опубликует данные по индексу потребительского доверия за апрель. В 21-00 следим за выступлением главы ФРС Бена Бернанке на тему «Новый подход к финансам».

Какая диспозиция сейчас существует на рынках облигаций.

ЕВРОПЕЙСКИЙ РЫНОК

Возможно, вчера здесь был локальный разворот.

О европейских облигациях я очень подробно написал в статье Испанские проблемы

В статье я объяснил, почему эти бумаги сейчас выгодны для покупки.

Поэтому не буду подробно останавливаться. Несмотря на переизбыток EURO-валюты пара EURO/USD торгуется достаточно стабильно. Последние четыре сессии мы видим плавный восходящий боковик.

АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ

На рынке US Treasuries, похоже, вчера тоже начался разворот, притом он может оказаться достаточно длительным.

Посмотрим, какую информацию дает нам TLT: ETF-фонд, инвестирующий в 20y и выше US Treasuries.

На мой взгляд, свечная картинка указывает на высокую вероятность движения акций фонда вниз ( доходности казначейских бумаг соответственно вверх). Притом движение может оказаться достаточно сильным: примерно в район 112-113.

В упомянутой здесь статье я отмечал, что первичные дилеры позиционируются не в пользу US Treasuries.

Вышедший вчера месячный отчет фонда PIMCO показывает, что крупнейший в мире фонд облигаций тоже меняет диспозицию не в пользу US Treasuries.

У меня появилась собственная версия, почему крупнейшие и близкие к Феду структуры отвернулись от US Treasuries.

ВОЗМОЖНО, ОНИ ГОТОВЯТСЯ К ЗАПУСКУ В ОБРАЩЕНИЕ НОВОГО ВИДА КАЗНАЧЕЙСКИХ ОБЛИГАЦИЙ: С ПЛАВАЮЩЕЙ СТАВКОЙ (FRN – FLOATING RATE NOTE).

Появление FLOATER-ов приведет к перетряске всей структуры казначейского долга и возможно общему повышению уровня доходности.

Вчерашний аукцион по размещению бенчмарка рынка - 10-year бумаг прошел очень бледно. И хотя доходность была на уровне текущей рыночной, bid/cover сократился.

Относительно банковского сектора я подробно написал здесь.

Put/call коэффициент показывает нам, что опционные трейдеры продавали вчерашний отскок. Это единственный медвежий сигнал. Значение put/call не просто увеличилось, оно подошло к критическому уровню, который я называю границей бычьего рынка.

Увеличившиеся значения ATR и VIX говорят о начавшейся проторговке – среднесрочный медвежий сигнал. В краткосрочном плане они никаких сигналов не дают.

И в заключении про рыночный сентимент DAX.

Данные вышли вчера. Сентимент изменился существенно в бычью сторону. Это подтверждает мою общую идею о большей привлекательности EURO-активов, чем USD-активов.

Опрос базируется на оценках институциональных и частных инвесторов. Характерная черта опросов: в нем участвуют только активные инвесторы, не аналитики. Инвесторы, которые непосредственно вовлечены в торговлю. Одной из ключевых предпосылок достоверности прогноза является постоянно стабильный состав его участников: не менее 80%.

Учитывая немецкий менталитет (аккуратность, точность), полагаю, что этот опрос имеет высокую степень достоверности.

Этот опрос не стоит воспринимать от противного, поскольку большую часть времени ЕГО участники правы.

Резюме:

Начался отскок и он должен продлиться как минимум до начала следующей недели.

Выходящая на следующей неделе многочисленная отчетность американских компаний создаст волатильность и воспрепятствует росту рынка. Негативных сюрпризов наверно будет больше, чем позитивных

Может ли этот отскок перерасти в продолжение восходящего тренда?

Может, хотя шансы не очень велики. Я оцениваю их примерно в 30-40%. Главным драйверами продолжения ралли могут стать продолжающаяся слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

Прежде чем выдать вью рынка, сегодня я решил провести здесь "подробный" (по меркам блога) анализ банковского сектора Америки.

Его роль очень важна. Его поведение часто становится предвестником дальнейших движений на рынке.

Индикаторами банковского сектора США являются индекс BKX и ETF-фонд банковского сектора - XLF.

Торгуются они достаточно синхронно. Преимущество XLF в том, что он еще дает нам информацию по объемам торгов.

Отдельно по компаниям думаю достаточно двух представителей банковского сектора: JPM – это JP Morgan, и BAC – это Bank of America.

JPM – признанный флагман банковского сектора США и лидер (главный плеймейкер) рынка деривативов. BAC в силу ряда причин очень волатилен. На волатильных инструментах тенденции проявляются более отчетливо.

Эти компании также являются единственными представителями банковского сектора, входящими в индекс DOW.

На первом рисунке показан BAC вместе с JPM и XLF.

Стрелками на рисунке показаны локальные объемы. Вчерашний незакрытый гэп вместе с экстремальным объемом и касанием ленты Боллинджера во вторник свидетельствуют о том, что мы имели во вторник локальный минимум.

Особо хочу отметить объем 19 марта. Окружающие его свечи с объемами очень похожи на фазу, когда последние институциональные покупатели из разряда «глупых денег» (взаимные фонды) заходят в рынок.

ИМХО большая вероятность, что 19 марта мы видели максимумы рынка.

Таким образом, с технической стороны мы имеем начало отскока, который скорее всего закончится в районе 9,5.

В XLF такая же качественная картина, как в BAC. Во вторник были локальные минимумы начавшегося в конце марта боковика.

Резюме: Мы видим отчетливые технические сигналы начавшегося отскока, который может продлиться 2-3 дня.

Факт отскока подтверждается корреляцией с другими финансовыми активами; прежде всего US Treasuries. Об этом уже в другом материале.

Вслед за «успешными» аукционами по размещению итальянских и испанских облигаций – если можно считать успешными результаты, когда доходность за месяц возросла практически вдвое – и это при том, что размещавшиеся бумаги имели срок погашения до 3-х лет и, следовательно, находятся под прикрытием ЕЦБ, и первым отчетом от Alcoa, который рынки восприняли позитивно, мы увидели первое за последние шесть сессий позитивное закрытие.

Вышедшая вчера бежевая книга констатировала улучшение дел в американской экономике. Но эта новость не прибавила рынку позитива, поскольку сейчас рынок с гораздо большим энтузиазмом реагирует на намеки на дополнительное стимулирование экономики, чем на хорошие данные.

Кратко отвечу здесь на главные вопросы а более подробно будет все во вью рынка..

Начался отскок и вопрос в том, как долго он продлится?

ИМХО – как минимум до начала следующей недели. Ключевой индикатор – US Treasuries.

На следующей неделе начнет выходить много отчетов американских компаний, и они могут опять развернуть рынок вниз.

Может ли этот отскок перерасти в продолжение восходящего тренда?

Может, хотя шансы не очень велики.

Я оцениваю их примерно в 30-40%.

Главным драйверами продолжения ралли могут стать слабость рынка облигаций США и намеки на QE3 от крупных чиновников ФРС.

У амеров вчера была небольшая передышка, теперь вот снова интересно: надо бы рисовать приличную свечу вниз, к 1322-26 по фсипу. Выше 1372-75 делать им нечего, так если проходят, то значит быки опять чего-то удумали козлячье.

Брент у 120, европа после открытия очень резво потопала вверх, немцы даже +1.6% плюсовали (закрылись на +1%), это говорит о том, что все хотели вчера играть вверх, да только уже время не то. Нужен какой-нибудь плохой амерский отчет, может по банкам, может по эпплу, и все полетит и засвистит в полете. Раз не было коррекции аж с декабря до апреля, значит и снижение должно начаться не в мае, а раньше, и то, что мы видим (-70 пунктов по фсипу от хаев года), уже должно быть оно, а значит наверх топать уже ни амерам, ни европе не стоит. Два месяца не читал ни одной новости про грецию - и еще говорят СМИ не под колпаком у финансистов, вылизали внешний фон, только по Испании что-то прорывается, но при этом премьер-министр Италии всех уверяет, что кризис в еврозоне закончился и всех ждет безоблачная жизнь, что кагбэ намекает.

Наши очень напористо выкупились с утра и потопали вверх вслед за немцами, с 1486 дошли до 1520 по мамбе (закрылись у 1505, около полпроцента плюса), отскок не сильно получился, но выкупились уверенно. Сегодня скорее всего сверху вниз стоит играть день, ибо радоваться нечему, амеры так еще и не упали толком.

Далее Ванута капитально прошелся по поводу наших брокеров.

Отдельно бесят действия брокеров, которые пользуются возможностью творить в сфере брокерских услуг то, что им хочется. Например сегодня дивидендная отсечка по сбербанку, кто будет в акциях на конец дня, тот должен будет получить дивиденды через полгода. При этом размер дивидендов утверждается только на годовом общем собрании акционеров, которое будет через два месяца, а сами дивиденды, ЗА ВЫЧЕТОМ налогов, акционеры получат хорошо если через полгода. Тем не менее некоторые брокеры уже сейчас занялись грабежом своих клиентов. Позиции тех клиентов, у которых шорты по сбербанку, ВТБ например собирается закрыть принудительно, что дает возможности для манипуляции ценами. Финам в отношении отдельных клиентов поступает иначе: разрешает не закрывать шорты, но на следующий день после отсечки (!) уже списывает (куда, в чью пользу??) сумму дивидендов, ЕЩЕ НЕ УТВЕРЖДЕННЫХ ГОСА, да еще и какой-то ШТРАФ взимает, в размере полпроцента. Тройка пошла еще дальше, списывает сумму дивов и сумму НДС (!!!), таким образом как минимум брокеры будут полгода БЕСПЛАТНО крутить нашими деньгами, да еще и присвоят себе суммы штрафов и НДС, взятые с потолка. От того, что они эти свои возможности прописали в своих "регламентах", суть не меняется, это "узаконенный" грабеж, потому что экономического смысла такие действия не имеют. Сумма дивидендов с шортов должна списываться тогда, когда получают деньги от эмитента акционеры, и ни днем раньше, и именно ту сумму, которую те получают.

Есть несколько брокеров, которые списывают дивиденды в день собрания, это уже хоть по-человечески, но все равно все это брокерский беспредел, и таким брокерам как Финам и Тройка, ВТБ и БКС нужно выразить свое пренебрежительное фу. Вы падальщики, господа. Половина из вас предоставляет в шорт акции своих клиентов, без какого-либо договора репо, то есть вы и за шорты сумму берете из воздуха и кладете себе в карман, также как деньги тех клиентов, кто в кэше, одалживаете в рост маржинальщикам, при этом ничего не отдавая хозяину денег, и опять присваивая накрученные суммы процентов за овернайты. Это позорно, я уж не говорю про ваши другие прлелки с постоянно убыточными ДУ и играми в третьих эшелонах против клиентов. Жаль, что наша ФСФР не чешется, вы создали кривую напрочь брокерскую инфраструктуру, и вас всех неплохо бы было вывести на чистую воду.

В среду фондовые индексы на Уолл-стрит закрылись ростом, составившем в среднем около 0,75%. Способствовало этому восстановление оптимизма на европейских биржах и снижение доходностей по облигациям «проблемных» стран еврозоны. На этом фоне вчера лидерами роста стали акции американских банков. Свежий экономический обзор ФРС Beige Book оказался достаточно позитивным - американская экономика продолжила расти во всех 12 регионах страны. При этом руководитель ФРС Б. Бернанке по-прежнему не исключат возможности проведения третьего раунда покупок облигаций в рамках программы «количественного смягчения», если для этого будут экономические предпосылки. Как бы там ни было, но вчера индекс S&P-500 завершил сессию возле минимальных дневных уровней (1368 п.), опустившись ниже отметки 1373 п., на которой сейчас проходит 50-дневная скользящая средняя.

На валютном рынке в четверг мы видим вялые попытки укрепления евро против валюты США (1,3140), даже несмотря на то, что ситуация на долговом рынке стран периферийной Европе остается напряженной. Цены на нефть марки Brent после вчерашнего тестирования уровня поддержки на $119/барр, сегодня утром пробуют немного подняться. Но в целом, как отмечают аналитики банка UBS - цены на сырье продолжат снижаться во II квартале из-за того, что ведущие мировые ЦБ пока взяли паузу в запуске новых монетарных стимулов.

Азиатские фондовые индексы в четверг в целом торгуются нейтрально-позитивно, поскольку ключевые игроки ждут выхода в пятницу утром данных по ВВП Китая за I квартал 2012 года. Инвесторы надеются, что Китаю удастся избежать «жесткой посадки», но его экономический рост замедлится до 8,4% г/г.

В четверг открытие торгов на нашем рынке акций мы ожидаем увидеть вблизи уровней закрытия среды. Индикаторы внешних рынков говорят в пользу нейтрально-позитивной динамики торгов утром. Вчера участники рынка не пустили индекс ММВБ выше сопротивления на 1520 п. Наоборот, уверенный прорыв ниже 1480 п. заставит крупных игроков занять нейтральную позицию, а пока мы торгуемся выше этого рубежа, на рынке всегда найдутся покупатели. С учетом, того, что сейчас основной риск для рынков идет со стороны европейского долгового рынка, сегодня пристально следим за результатами аукциона итальянских облигаций с погашением в 2015, 2020 и 2023 годах на сумму 3-5 млрд. евро. В обед выходит много макростатистики из Европы, которая может внести нервозность в действия фондовых игроков. С учетом того, что сегодня закрывается реестр акционеров Сбербанка для выплаты годовых дивидендов (2,1 руб. по обыкновенной акции), расклад сил на рынке во многом будет зависеть от котировок этого эмитента. Акции Лукойла и Сургутнефтегаза по-прежнему сохранят спрос сегодня.

В четверг в 12-00 ЕЦБ опубликует ежемесячный отчет. В 12-30 в Великобритании выходят данные по торговому балансу за февраль. В 13-00 выходит статистика по объемам промышленного производства в еврозоне. В 16-30 в США выходят традиционные недельные данные по числу обращений за пособием по безработице, а также отчет по торговому балансу США за февраль. В это же время будут опубликованы данные индекса цен производителей (PPI) за март. После закрытия торгов в США свою квартальную отчетность выдаст Google.

Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и судя по ночному всплеску оптимизма рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен, хотя и маловероятен.

В этом плане показательны настроения основных рыночных плеймейкеров – первичных дилеров.

Я уже писал об их позиционировании по отношению к рынку облигаций. Они очень сильно сократили свои позиции в US Treasuries и даже стоят в шорте в средней части кривой доходности.

Рейтерс провел опрос среди первичных дилеров по поводу QE3. Подавляющее большинство из них еще сидит в вагоне и ждет отправления в пункт назначения под названием QE3.

11 из 15 ожидает, что Фед начнет QE в ближайшем будущем. Из них 10 ожидает объявления новой программы уже в июне!

Я, конечно, не знаю, кого именно опрашивает агентство Рейтерс и насколько они адекватно отражают точку зрения тех, кто реально принимает торговые решения. Но сами результаты опроса очень любопытны, поскольку точка зрения первичных дилеров на будущие действия ФОМС очень сильно не совпадает с точкой зрения членов самого ФОМС.

Интересно, что скажет Дадли в четверг.

Индикаторы волатильности (ATR и VIX) начали рост, но индикатор настроений опционных трейдеров put/call пока еще на бычьей территории.

Рынок американских казначейских облигаций перешел в состоянии перекупленности. TLT – головной ETF-фонд американских казначейских облигаций оказался на верхней ленте Боллинджера и должен отсюда в ближайшие 1-2 дня скорректироваться вниз. Первичные дилеры охотно этому помогут.

Как видно на рисунке, USB -цены на 30-year US bonds, аукцион по которым, кстати, проводится в четверг, находятся в 3,5% от исторических максимумов. В среднесрочной перспективе у них тоже не очень велик потенциал роста.

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Но моя точка зрения, что USD/JPY останется в коридоре 80-84 в ближайшие недели или даже месяцы, а затем пойдет вверх независимо от того, будут стимулирующие меры или нет при условии, что QE3 не будет до осени. Стимулирующие меры, скорее всего будут, и не позже июня. Торговое сальдо Японии трещит по швам.

Учитывая тесную корреляцию JPY и японского фондового рынка, корректироваться тому осталось недолго.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно, будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Сегодня старт сезона отчетности американских корпораций.

Где ждать позитивных, а где негативных сюрпризов?

Вот последние размышления на эту тему от Bank of America.

Эта тема становится доминирующей на ближайшие недели.

Особое значение приобретают выступления представителей гаранта мировой финансовой стабильности – ФРС США (если ФРС – это гарант, то первичные дилеры – это «гарантийная мастерская»!!).

На этой неделе много выступлений членов ФОМС. Сам Бернанке выступает два раза. Один раз он уже выступил – этим утром и, судя по ночному всплеску оптимизма, рынки все-таки что-то услышали в его выступлении.

Сегодня выступают Фишер и Локхарт, в среду –Йеллен, в четверг Дадли, Локхарт, Раскин, а в пятницу опять выступает Бернанке.

Эти выступления дадут нам возможность оценить, насколько изменились их настроения после убийственных данных по nonfarm payrolls.

В общем и целом возможны два базовых варианта развития ситуации.

В первом варианте экономическая ситуация сперва должна ухудшиться, а затем уже последует реакция на это ухудшение в виде QE.

Во втором варианте реакция может последовать даже раньше, чем данные экономики скажут нам о том, что Америка опять сползает в рецессию.

Превентивный запуск программы QE возможен и хотя и маловероятен.

Особенно интересно, что скажет Дадли в четверг.

Во втором по значению мировом эмиссионном и долговом центре (здесь наверно даже первом) – Японии – без изменений.

Банк Японии не принял никаких новых стимулирующих мер, и соответственно это вызвало укрепление йены и падение японского фондового рынка.

Стимулирующие меры здесь, скорее всего, будут и не позже июня. Торговое сальдо Японии трещит по швам.

А вот QE3, я так думаю, не будет до осени.

КРАТКОСРОЧНЫЙ ПРОГНОЗ.

В статье Испанские проблемы я нарисовал текущую диспозицию основных активов. Она не располагает к глубокой коррекции рискованных активов. Европейский краткосрочный периферийный долг сейчас привлекателен в цене. Обратите внимание на EURO/USD....

Размещение американского госдолга - на этой неделе будут размещаться 3,10,30-year бумаги – возможно будет способствовать продажам акций. Но ненадолго.

ИМХО время для полномасштабной коррекции еще не настало. Это пока только разминка.

На следующей неделе мы еще увидим рост, а если последуют какие-то намеки на QE3, то и обновление максимумов.

Итак, сегодня основное движение. Типичная развилка, примерно с равными вероятностями, но разными последствиями. Или выход с текущих 1374-77 по фсипу к 1393-95, ненадолго, или обрушение с первой целью 1355, а там 1340 и ниже. Если вниз, то это может быть надолго, до конца апреля, а там и май падучий не за горами.

Другое дело у нас на фрр - мы как раз готовы играть боковик, который играли первые три месяца года (1460-1620-1460). По идее 1460-80 по мамбе - повод для откупа шорта, зона 1420-1460 для кэша, а вот ниже 1420 в апреле можно выкупать, скорее всего к майским праздникам и сразу после них мы будем выше 1540. Это не отменяет базовый сценарий, который мы ожидали на 2012 год - выход амеров к 1100 по фсипу и мамбы к 1200-1250, где наши фонды полноценно закупятся, и благодаря этому устроят растущий тренд с осени по конец года.

Я уверен, что никого не интересуют покупки у 1500 по мамбе, пока не сходили вниз амеры, но так как мы боковичили пока амеры трендово росли, то теперь мы можем легко выкупаться сразу после отрицательных дней у Хозяев, лонгов мало и лить вертикально их не нужно, кроме как по отдельным фишкам. Надо играть боковик, и ниже 1420 в апреле играть его стоит от лонга.

В понедельник американские фондовые индексы закрылись со средними потерями около 1%. Для индексов S&P-500 и DowJonesэто была уже четвертая сессия к ряду, завершившаяся в красной зоне. В начале недели инвесторы отыграли слабый пятничный отчет по занятости в США. Однако слабая статистика по рынку труда величила шансы на запуск со стороны ФРС очередной программы количественного смягчения (QE-3). 11 из 15 первичных дилеров ожидают, что ФРС в конечном итоге запустит QE-3; из этих 11 почти все уверены, в том, что это произойдет в июне. Однако для обоснования запуска этой программы желательно иметь слабую макростатистику и обвал на фондовых рынках. С учетом того, что по итогам первого квартала мы, вероятно, не увидим сильной отчетности от американских компаний (стагнация в Европе, рост издержек на энергию и наем персонала), думаю, в середине сезона отчетности мы увидим продажи на рынках акций. Тем, более что уже сейчас поведение индекса S&P-500 дает тревожные сигналы.

Вчера вечером цены на нефть марки Brent опустившись к отметке $121/барр, обновили минимумы с начала марта. Поведение их котировок за последние две недели напоминает волатильный нисходящий тренд, а уровни поддержки работают, поскольку нефтетрейдеры ждут 14 апреля, когда в Стамбуле пройдет встреча представителей Ирана и стран Совбеза ООН для переговоров по иранской ядерной программе.

Сегодня Китай опубликовал данные по балансу внешней торговли за март: профицит составил $5,35 млрд., при прогнозе дефицита в $3,15 млрд. Серьезным образом эта статистика не сказалась на азиатских рынках, где сегодня все ключевые фондовые индексы торгуются в красной зоне: MSCIAsia-0,79%.

Открытие торгов на наших биржах во вторник мы ожидаем увидеть в нейтральной зоне. Быстрым рывком вверх вчера под закрытие сессии индекс ММВБ практически достиг верхней границы своего краткосрочного падающего тренда, проходящего сейчас в районе 1510-15 п. Что дальше? Сегодня возобновят торги, закрытые на несколько дней ключевые фондовые рынки Европы. От их реакции на последнюю статистику из США и динамику заокеанских бирж и будет зависеть расклад сил на вторник. Возможно, крупные игроки на нашем рынке будут ориентироваться не на график индекса ММВБ, а на график фьючерса РТС, у которого граница падающего тренда сейчас проходит возле отметки 162 тыс.п. (однако на пути роста туда стоит сопротивление на 157500 п.) Пока рынок удерживает позиции выше ключевой поддержки на 1480 п. по ММВБ, думаю, найдется достаточно много спекулянтов готовых покупать ликвидные бумаги (Сбербанк, Газпром, Роснефть) в расчете на коррекцию вверх. Думаю, по итогам сегодняшней сессии мы увидим плавное восстановление котировок большинства акций на наших биржах.

В последнее время появилась традиция. В какой-нибудь особый день – например страстную пятницу перед католической пасхой, когда все рынки закрыты и большинство учреждений не работает, кроме самых жизненно необходимых, но почему-то статистическое ведомство США неустанно работает, выдать какую-нибудь такую цифру, от которой у всех отвиснет челюсть и попадают руки; и настанет паника.

Американский фьючерс упал на 20 пунктов и тут же торги закрылись – оставив нас всех в неведении о том, какая же будет подлинная реакция рынка.

Что интересно, золото совсем никак на новость не среагировало. EURO и AUD просто чуть пометались вверх/вниз.

Такие nonfarm payrolls должны быть негативны для USD. А кроме пары USD/JPY мы не увидели заметной реакции.

Таким образом, мы увидели в пятницу начало выхода реально плохих статистических данных.

Сегодня в Европе продолжаются пасхальные каникулы и состояние неопределенности продолжится вплоть до открытия американской сессии.

Но думаю, что это было бы слишком просто, если бы все рынки сейчас развернулись и пошли вниз. Конечно, для американского рынка акций это серьезный негатив и уже пора корректироваться. С другой стороны мы еще не видели основательной проторговки текущих уровней, когда плеймейкеры передают свои лонги толпе. Как они допустят снижение рынка, если они по уши в лонгах?

Думаю, что это пока просто начало новой, более волатильной фазы рынка.

Довольно спокойный день превратили в шоу, потому что американская SEC (Комиссия по ценным бумагам и биржам) приняла решение включить торговые терминалы на целых 45 минут для возможности торговли фьючерсами на американские индексы сразу после объявления Министерством труда сводки о новых рабочих местах в несельскохозяйственных секторах (Non-farm payrolls) за март. На данных о меньшем приросте рабочих мест, в два раза хуже ожиданий, начались вертикальные свечи вниз, амеры достигли 1372 по фсипу. Как к этому относиться - непонятно, вроде бы начало амерской коррекции, наши закрылись под 1500 по мамбе, но ждут подтверждения падению. Основное движение будет видимо завтра.

Нефть 122 по бренту, япы тихой сапой потеряли -5% за прошлую неделю, Дакс в моменте терял также, но выкупился на 1.5% в четверг, наверное он их снова должен будет отдать, что создаст негатив. В общем пока можно играть негатив и негативные ожидания.

Наш рынок достиг уровней основным фишкам, при которых он был 1460 по мамбе, а не 1497, но сбероб тогда стоил 84 (а не 95), а сберпреф 62 (а не 77). Когда сломают эту кипарисовую изгородь нашего фондового рынка? - непонятно, могут успеть ударить вниз до отсечки (12 апреля), могут выдать по ним двузначный минус за два дня сразу после. Любой здравый человек должен выходить из лонгов по сберам сейчас, но что-то пока в них умных продавцов маловато, зато потом все полезут в узкое горлышко как тараканы на мелок "машенька". Безграмотные брокеры типа Тройки пишут клиентам, что за шорты возьмут с них размер дивидендов, "рекомендованный советом директоров плюс НДС", забывая, что годовое общее собрание может уменьшить рекомендуемый размер дивидендов или вообще не принять решения об этом, также мало понятно, откуда берется НДС. Однако шортистов начали запугивать, это хорошо, значит есть шансы на хороший пролив до отсечки.

В общем ситуация для кэша на самом деле, или для рискованных шортов, но не для лонга, на мой взгляд.

В пятницу торги на американских биржах не проводились, однако выходила макростатистика. Она показала, что число вновь созданных мест в несельскохозяйственном секторе США составило 120 тыс. (наименьший показатель с конца 2011 года) при прогнозе 207 тыс. Опросный показатель по уровню безработицы оказался на уровне 8,2%. По факту выхода этих данных мы увидели резкое снижение фьючерсов на американские индексы: S&P-500 E-miniпробил важный уровень поддержки на 1385 п.

Пятничная статистика из США не оказала существенного влияния на валютный рынок. Пара EUR/USDпо-прежнему торгуется возле отметки 1,3060 – минимальные уровни с середины марта. В пятницу сырьевые биржи в Европе и США были закрыты, поэтому торги нефтяными контрактами не проводились.

Статистика по инфляции в Китае показала, что в марте индекс потребительских цен поднялся до 3,6% г/г против ожидаемых 3,3% г/г; индекс цен производителей снизился на 0,3% г/г против ожидаемых 0,2% г/г. В данном случае, торможение инфляционных показателей можно расценить, как один из признаков замедления роста экономики Поднебесной. Основные фондовые индексы Азии в начале этой недели торгуются в красной зоне: MCSIAsia-0,8%.

Сегодня мы ждем открытия торгов на российском рынке акций в нейтральной зоне. В пятницу по факту выхода слабой статистики из США индекс ММВБ упал на -1,7%, закрывшись чуть ниже отметки 1500 п. Показательно, что на этом движении вырос объем открытого интереса по фьючерсу РТС, видимо игроки ожидают дальнейшего снижения нашего рынка. Где ждать остановки? Ближайшая сильная поддержка расположена в диапазоне 1490-85 п., пробой которой обусловит движение вниз еще на 3% (1440 п.). Хорошая поддержка по фьючерсу РТС расположена на 155 тыс., от которой спекулянты будут пробовать аккуратные внутридневные покупки. С учетом того, что на ведущих европейских биржах (LSE, Deutsche Borse) сегодня выходной день, дневные торги у нас будут проходить довольно вяло. Реакция заокеанских инвесторов на негативную пятничную статистику задаст настрой рынкам до середины недели. Тем, игрокам, которые уже начали играть на понижение стоит сохранить свои «короткие» позиции как минимум до среды.

Сегодня в 12-30 в Еврозоне выходе индекс инвестиционного доверия Sentix за апрель. В 16-30 в США будет опубликован индекс деловой активности в производственном секторе ФРБ Чикаго за февраль. Сегодня ночью глава ФРС Бен Бернанке выступает на конференции в Атланте по вопросам финансовой стабильности.

«Неразумные» инвесторы с очень большим плечом вошли во второй половине февраля в испанский рынок облигаций в расчете на защиту со стороны LTRO-ликвидности и «умные деньги» их наказали, устроив шорт-сквиз по доходности.

Шорт-сквиз редко ведет к развороту тренда.

В фундаментальном плане доходность в 3% по 2-хлетним бумагам при существующем прикрытии LTRO - это нонсенс!

Если сравнивать испанские долговые бумаги с облигациями других крупных стран, то аналогичные 2-хлетние бумаги США имеют доходность 0,31%, а японские – 0,12%.

Спрэд слишком велик, чтобы опять не вызвать интерес к периферийному госдолгу.

Падение S&P500 (оно вполне возможно!) не окажет существенного воздействия на сложившуюся ситуацию.

Судя по косвенным признакам, первичные дилеры в последние недели покупали EURO.

Первичные дилеры имеют очень большой шорт в средней части спектра US Treasuries и таким образом очень определенно позиционируются не в пользу USD.

Вышедшая в пятницу в США очень негативная статистика по занятости создает предпосылки к новым разговорам о QE3, к которым рынки так восприимчивы ( благодаря кукловодам). Это тоже не в пользу USD.

Рынок EURO-активов в его нынешнем состоянии перепроданности гораздо более привлекательнее рынка USD-активов и рынка JPY-активов. Это относится как к рынкам акций, так и рынкам облигаций.

Если инвесторы обратят внимание на рискованные активы, то это тоже естественно будет не в пользу USD.

Позитив на европейском долговом рынке будет задерживать начало полномасштабной коррекции на рынке акций США и других фондовых рынках.