Бернанке, как и ожидалось, не сказал на слушаниях в конгрессе ничего конкретного относительно будущего QE. Мало того, в докладе, который был роздан перед слушаниями, достаточно много внимания уделяется бюджетным проблемам. Интересное совпадение - одновременно с выступлением Бернанке появилось предупреждение от агентства Fitch о снижении рейтинга США.

Рынок держался вблизи максимумов почти всю сессию, но под конец не выдержал и сполз к уровням предыдущего закрытия.

Словограмма доклада Бернанке. Слово «fiscal» выделяется в нем.

Теперь график индекса S&P500 выглядит по-медвежьи. При этом put/call-коэффициент упал, что все-таки свидетельствует о бычьем настрое опционных трейдеров.

Тем не менее, идея QE жива. Вероятность новых мер количественного смягчения на июньском заседании высока.

Но тогда возникает вопрос: если QE будет, почему золото показывает такую унылую картину?

ЗОЛОТО НЕ МОЖЕТ ТАК СЕБЯ ВЕСТИ, КОГДА РЫНКИ ОТЫГРЫВАЮТ ИДЕЮ QE.

Поможет ли QE рискованным активам (не экономике) на этот раз? У меня появились сомнения на эту тему в связи с новым пониманием ситуации с защитными (безопасными) активами.

Я изложу свои соображения в одной из ближайших статей.

Другая причина, почему новый раунд QE окажет очень краткосрочное воздействие на рискованные активы, либо не окажет его вовсе, это – Китай.

КИТАЙ ИДЕТ НА ПОСАДКУ, РАСКРОЕТСЯ ЛИ ШАССИ?

Вчера напомнил о себе Китай.

Китайский народный банк понизил ставку на 25 пунктов. Рынки отреагировали на эту новость радостью и ростом. Теперь рынки снижаются по той же самой причине.

Понижение ставки произошло за пару дней до выхода очень большого блока статистики. Можно предположить, что это произошло не случайно и видимо цифры не очень порадуют.

Одновременно с понижением ставки, центральный банк Китая предпринял другие шаги, на которые почему-то обращают мало внимания.

Китай осуществил либерализацию процентной ставки по депозитам и по кредитам коммерческих банков.

Теперь банки могут привлекать депозиты по ставкам, на 10% выше фиксированного уровня, и выдавать кредиты по ставкам на 20% ниже фиксированного уровня.

Таким образом, Китай, с одной стороны, увеличил будущие доходы населения, с другой предоставил им возможность больше тратить.

Китай сделал серьезный шаг в сторону стимулирования внутреннего потребления.

Есть основания предполагать, что превентивное понижение ставки и перечисленные меры сделаны не от хорошей жизни, и на выходных нас ждет неприятный сюрприз от выходящей статистики.

Напомню, что данные, вышедшие в мае, вызвали ШОК

Объем промышленного производства – 9,3% при прогнозе 12,1%. Индекс цен производителей свалился в отрицательную зону.

Некоторые полагают, что объем промышленного производства за май может оказаться в районе 7-8%...

Это будет свидетельствовать о том, что посадка обещает быть жесткой.

Китай может стать в ближайшие недели серьезной темой наряду с Грецией и Испанией.

Влияние Китая можно отслеживать по USD/JPY и AUD/USD.

Из прогноза Вануты

В то же время основные события развернутся с 17 по 21 июня (выборы в Греции плюс заседание ФОМС), по обычной логике рынки должны тянуть вверх к этим датам. Поэтому есть основания полагать, что отскок еще не закончен. Самый плохой вариант - это колбасня у текущих уровней еще неделю, это будет говорить о раздаче лонгов и подготовке к дальнейшему глубокому погружению.

Ванута не очень разбирается в причинах – что и почему. Но он очень хорошо чувствует внутренние рыночные процессы и понимает их смысл.

Если данные по Китаю окажутся в пределах нормы, зафиксируют временно испанскую проблему - окажут поддержку испанским банкам ( на следующей неделе что-то планируется сделать в этой области), то несмотря на серьезный риск, связанный с Грецией, рынки продолжат тянуться вверх.

Последнее замечание Вануты – очень точное и глубокое по смыслу. Если «умные» участники рынка уже с большой достоверностью предполагают, что дальше пойдем вниз, то следующая неделя - последний случай, когда есть реальный повод (QE3), чтобы задержать это движение и продолжить распродажу на текущих уровнях.

Вчерашний рост в Америке не был связан с заседанием ЕЦБ. В момент завершения прессконференции Драги мы увидели снижение EURO и американского фьючерса.

Затем оно прервалось и причиной этого стало выступление члена ФОМС Вильямса, который говорил о необходимости QE3.

Вечером мы увидели еще одну волну роста, которая была связана с выступлением заместителя Бернанке Джанет Йеллен. Она тоже говорила о необходимости стимулирующих мер.

Таким образом, американский фьючерс на разговорах о QE3 прошел 40 пунктов.

Все это было достаточно предсказуемо, поскольку Вильямс и Йеллен – это «голуби из голубей». Они всегда, в любой ситуации за последние годы призывали к смягчению монетарной политики.

Я думаю, что это были именно те два члена ФОМС, которые и на последнем заседании ФОМС призывали к QE.

Но есть еще 8 членов ФОМС, и среди них есть тот, от кого в наибольшей степени зависит решение – Бен Бернанке.

Сегодня Бернанке выступает перед конгрессом с полугодовым докладом.

Думаю, что его выступление будет не столь категоричным, как его заместителя.

Он скажет примерно следующее: экономика восстанавливается, но трудности большие. Ситуация с занятостью в последнее время проявила признаки ухудшения. На ближайшем заседании Комитета мы внимательно изучим ситуацию и предпримем меры, если это необходимо.

В ЦЕЛОМ, ВЕРОЯТНОСТЬ QE3 ПОСЛЕ ВЧЕРАШНЕГО ДНЯ СУЩЕСТВЕННО ВОЗРОСЛА, И СОСТАВЛЯЕТ, НА МОЙ ВЗГЛЯД, ПОРЯДКА 70%.

А еще две недели назад даже глава ФРБ Нью-Йорка Билл Дадли считал, что в новом раунде количественного смягчения нет необходимости и его не волновала дефляция «в японском стиле». Как быстро все меняется.

Насколько перспектива запуска QE3 способна переломить негативное воздействие двух других факторов: выборы в Греции и банковский кризис в Испании?

EURO в связи с этими факторами остается под давлением и, как я писал, очень важный момент - многие центральные банки сейчас осуществляют перекладку валютных резервов из EURO в USD.

Парламент Греции запретил публикацию результатов опросов общественного мнения (появились подозрения, что правящей коалиции приписывают голоса). Поэтому теперь мы будем в неведении относительно текущей расстановки сил.

Две партии – одна из них оппозиционная, идут практически вровень. Между ними постоянная разница всего в 0,1-0,2%.

Особенность выборной системы в Греции в том, что партия-победитель получает «премиальные» 50 голосов в парламенте, состоящем из 300 мест.

На мой взгляд, у оппозиции большие шансы на победе.

Угроза со стороны Греции велика.

Ситуация с Испанией продолжает оставаться очень напряженной. Власти еврозоны продолжают, как говорят американцы, «пинать консервную банку».

Драги в своем выступлении сказал лишь, что испанским банкам необходимо рекапитализироваться – что было и до него известно.

На мой взгляд, в текущий момент Греция и Испания уравновешивают, если не перевешивают позитивный эффект от ожидания предстоящего запуска QE3.

Об этом косвенно свидетельствует поведение золота.

ЗОЛОТО, КАК ОПЕРЕЖАЮЩИЙ ИНДИКАТОР

Золото первым начало отскок, поэтому логично предположить, что оно может его первым закончить.

Пятничная свеча по золоту выглядела как среднесрочный разворот, но вчера золото отказалось продолжить ралли вместе с другими рискованными активами. Выше 1640 долларов покупателей золота ПОКА недостаточно для продолжения роста.

Это настораживающий сигнал.

Рискованным активам теперь предстоит преодолевать сильные сопротивления.

По индексу S&P500 – это 1335 пунктов. По EURO/USD – 1,2610. Если сегодня после выступления Бернанке этого не случится, то мы увидим движение вниз.

Отмечу интересную деталь. Во время вчерашнего ралли опционные трейдеры активно наращивали шорт и put/call-коэффициент опять в медвежьей зоне.

Резюме: ожидаю, что сегодня после выступления Бернанке мы увидим фикс в рискованных активах. После этого, если не последует каких-то новых заявлений от властей еврозоны о том, как они собираются преодолевать кризис, рынки будут консолидироваться, либо продолжат снижение.

На этом позитивный эффект от негативных данных по nonfarm payrolls закончится.

Неожиданно хорошие данные по ВВП Австралии придали оптимизма рынкам, американский фьюч плюсовал почти под один процент, сейчас несколько меньше.

Позитивные настроения имеют определенную основу: сегодня-завтра состоятся два события, от которых ожидают принятия очень важных и благоприятных для рискованных активов решений.

И в отношении одного из них ожидания не совсем беспочвенны.

Итак, первое событие – сегодняшнее заседание ЕЦБ. От него много ждут. Но я думаю, что сегодняшнее событие разочарует участников рынка.

ЗАСЕДАНИЕ ЕЦБ

Ситуация в еврозоне – очень тяжелая, экономические показатели ухудшаются, продолжается кризис банковской системы и суверенного долга. Существует вероятность выхода одной или нескольких стран из состава еврозоны.

Какой арсенал оружия имеется у ЕЦБ для борьбы с кризисом и каковы шансы использования того или иного вида?

1.Понижение ставки – очень маловероятно

Понижение ставки играет слишком малую роль в решении главных проблем еврозоны

2.Новый LTRO – очень маловероятно

Банки еще полностью не израсходовали деньги от LTRO 2. Если и предлагать новый LTRO, то имеет смысл только в том случае, если сроки погашения кредитов будут увеличены до 4-5 лет.

Куда банки направят новые деньги от ЕЦБ? Лимиты на покупку суверенного долга испанские и итальянские банки, судя по всему, уже все выбрали. Будут ли они этими деньгами кредитовать предприятия?

Если у банков и есть проблемы с ликвидностью, то только с долларовой. LTRO ее не решают, ее решают новые своп-линии. Но этот вопрос в компетенции Федрезерва.

3. Расширение ломбардного списка - маловероятно

В январе его так расширили, что непонятно – куда уж шире!

4.ESM становится банком – очень маловероятно.

Этот вопрос находится в компетенции ЕЦБ, но тот не в состоянии его решить, поскольку против очень сильно выступает Германия. При этом Германия не в состоянии препятствовать приему облигаций ESM в качестве залога. Высказывания на эту тему – позитив для рынков.

Если Драги выскажется определенно в сторону предоставления ESM банковской лицензии, то это будет сильным позитивом для рынков.

5. РЕКАПИТАЛИЗАЦИЯ БАНКОВСКОЙ СИСТЕМЫ – КЛЮЧЕВОЙ ВОПРОС.

Только ЕЦБ может что-то предпринять на этом фронте, но здесь он тоже связан политическими условиями. Наиболее важная часть прессконференции Драги будет касаться ответов на эти вопросы. Драги должен раскрыть планы, что будет предприниматься в этом направлении.

ОТСУТСТВИЕ ЧЕТКИХ ЗАЯВЛЕНИЙ ПО ЭТОМУ ВОПРОСУ – ОЧЕНЬ СИЛЬНЫЙ НЕГАТИВ ДЛЯ РЫНКОВ.

6. Интервенции на первичном и вторичном рынках облигаций

Текущая ситуация уже требует таких интервенций, но ЕЦБ пока их не предпринимает ввиду неблагоприятных юридических последствий для держателей суверенного долга.

Но существует возможность, что ЕЦБ их возобновит, в данном случае в качестве агента EFSF.

Интервенции не способны решить долговую проблему, но они оказывают сильное влияние на доходность.

Заявления о возможность интервенций будут сильным позитивом для рынков.

7. Всеевропейское страхование депозитов.

ЕЦБ в пользу этих мер. Никакого прогресса пока нет. О соответствующих планах можно говорить годами, ничего не предпринимая. Но рынку будет приятно слышать высказывания Драги на эту тему.

Очень интересно будет услышать ответ Драги на вопрос: Готовится ли ЕЦБ что-то предпринимать в случае выхода Греции из еврозоны?

Резюме: в отсутствии конкретных мер я ожидаю, что заседание ЕЦБ вызовет разочарование у рынков

ВЫСТУПЛЕНИЕ БЕРНАНКЕ В ЧЕТВЕРГ ПЕРЕД КОНГРЕССОМ

Почему-то на это выступление возлагают очень много надежд. Определенные основания для этого есть: три раза подряд плохие данные nonfarm payrolls.

Однако, на мой взгляд, рынки чересчур оптимистичны.

На последнем заседании в конце апреля всего 2 голосующих члена ФОМС из 10 высказывались в пользу новых мер QE. Очень маловероятно, что Бернанке был в их числе, поскольку председателю неприлично быть в столь малочисленной компании.

Поэтому я ожидаю, что высказывания Бернанке будут очень осторожными и могут вызвать разочарование у рынков.

У меня возникает несколько вопросов относительно возможных действий Федрезерва.

Будут ли эти меры правильными в условиях обострения европейского долгового кризиса и бегства в безопасные активы?

Нуждается ли уже сейчас американская экономика в помощи от монетарных властей?

Как это будет воспринято в год выборов и как повлияет на шансы Обамы быть переизбранным президентом США?

Не являются ли меры по поддержке еврозоны более необходимыми (новые своп-линии)?

Какие инструменты останутся в распоряжении Феда после принятия этих мер?

В распоряжении у Федрезерва имеются две возможные опции: чистая (без стерилизации методами Твиста) покупка MBS ( так считает большинство) либо покупка композиции MBS и долгосрочных US Treasuries (так считает Ян Хатциус из Goldman Sachs).

Итак, последние данные по занятости – и новый ошеломительный сюрприз.

Третий подряд инцидент в этой серии.

Напомню, что я писал 4 мая перед выходом апрельских данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Вчера я писал перед выходом майских данных по занятости.

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне не будет...

Даже глава ФРБ Нью-Йорка Дадли не видит в этом необходимости.

ДОЛЖНЫ ВЫЙТИ КАКИЕ-ТО СОВСЕМ ИЗ РЯДА ВОН ВЫХОДЯЩИЕ ДАННЫЕ – НАПРИМЕР NONFARM PAYROLLS =70000, ЧТОБЫ СПОДВИГНУТЬ ФЕДРЕЗЕРВ НА НЕМЕДЛЕННЫЕ ДЕЙСТВИЯ.

Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность.

Признаюсь, что когда я писал 70000, то никак не думал, что так точно угадаю. Вышедшие данные оказались 69000.

Опять возникает все тот же вопрос: Где они находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы? Тщательнее надо выбирать, кого опрашивать. Но нельзя же все время так ошибаться.

Скажите, вы верите в случайность таких ошибок? Если честно, то я не верю.

Теперь идея QE3 обрела более реальные очертания. Под угрозой одна из миссий дуального мандата Федрезерва.

Некоторые аналитики уже заявили о высокой вероятности запуска QE3 уже в июне.

Например, главный экономист Morgan Stanley Vincent Reinhart - HERE COMES QE3

Он оценивает вероятность, что это произойдет уже в июне, в 80%.

Но есть те, кто не разделяет его точку зрения. Например, Tom Lee из JP Morgan.

Тот считает, что если убрать из данных календарную корректировку, то они не так уж и плохи.

Таким образом, мы видим, что даже среди финансовых гигантов мнения разделились.Такое же разделение мы увидели и в реакции рыночных активов.

КОРРЕЛЯЦИЯ РЫНОЧНЫХ АКТИВОВ ОЧЕНЬ СИЛЬНО НАРУШИЛАСЬ.

Корреляция, что в переводе на житейский язык (для тех кто не знает этого термина) означает стадный инстинкт, в пятницу сильно нарушилась. Стадо побежало в разные стороны.

Наиболее активно среагировало золото. Игроки этого рынка, судя по всему, на 100% уверены в том, что ФРС как-то среагирует на вышедшую статистику. Похоже, что трейдерам что-то шепнули на ушко...

Если посмотреть на другую металлическую валюту – серебро, то здесь оптимизм был не столь впечатляющий. Серебро осталось в рамках боковика.

А как среагировали другие commodities? На следующем рисунке показаны индекс оптовых цен CRB и нефть. Здесь мы видим полный пессимизм и неверие.

При всех прочих факторах они должны были как-то среагировать на перcпективу QE3. А этого не было.

US TREASURIES

А что происходит на самом главном рынке – рынке облигаций США?

И здесь, как говорится, о предстоящем QE3 ни слухом, ни духом.

Здесь покупки продолжились и достигли характера – не знаю даже как это назвать – эпидемии.

Поскольку я не уверен, что это кульминация. Хотя с точки зрения графиков цен и объемов разворот должен состояться вот-вот, но теперь я не уверен...

В последнее время я считал, что это пузырь, который скоро лопнет, но теперь я думаю, что, возможно, я ошибался.

ВОЗМОЖНО, ЧТО РЫНОК ОБЛИГАЦИЙ США ПЕРЕХОДИТ В НОВОЕ КАЧЕСТВО. Я БЫ НАЗВАЛ ЕГО – «ЯПОНСКИМ» КАЧЕСТВОМ.

Это когда пузырь на рынке облигаций может существовать годами, поскольку после того, как он достигает какого критического размера, то уже просто нельзя допустить, чтобы он лопнул. Поскольку это очень чревато для экономики страны. Приходится поддерживать искусственно низкие ставки.

Рисунок показывает мой главный бенчмаркер – TLT. Если бы мне предложили совершить сделку по графику, то однозначно бы сказал – «шорт». Притом он может быть достаточно продолжительный. На это указывает и свечная картина и объемы.

Но теперь я не уверен, что это будет правильно. Пузыри могут вырастать до невообразимых размеров.

Хотя вероятность краткосрочной коррекции здесь очень вероятна. Перекупленность чрезвычайно высокая.

Что меня вчера удивило больше всего, это очень сильная раскорреляция в пятницу долгосрочных US Treasuries и доллара. Сильный рост в трежерях не сопровождался укреплением доллара.

Доллар в пятницу выдал сигнал, определенно похожий на разворотный. Думаю, что доллар ждет краткосрочная коррекция.

ФОНДОВЫЙ РЫНОК США ПОДАЕТ НЕГАТИВНЫЕ СИГНАЛЫ

Пока рынок акций никак не среагировал на перспективу начала QE3 в июне.

Индекс S&P500 закрылся ниже 200-дневной скользящей средней, что является очень серьезным техническим сигналом. Для крупных трейдеров это означает начало медвежьего рынка.

ATR, VIX свидетельствуют о росте волатильности, а put/call уже переходит в зону перепроданности.

Фондовый рынок очень высоко стоит относительно рынка облигаций.

Исходя из этого фактора, потенциал для падения велик. Возможно, что мы даже увидим временную раскорреляцию между рынками акций,облигаций и валюты. Рынок акций будет падать при росте доходности US Treasuries и ослаблении доллара.

Но очень часто после первого закрытия ниже 200-дневной средней затем следует краткосрочный отскок.

На мой взгляд, такой отскок вполне возможен и на этот раз. Поводом станут начавшиеся разговоры о QE3.

Но разговоры, на мой взгляд, так разговорами и останутся. Так же как и останутся две главные головные боли – Испания и Греция.

И медвежий тренд после краткосрочного отскока возобновится.

Разворот последует только после того, когда будет урегулирован вопрос с испанскими банками и станет ясно, что Греция остается в еврозоне.

Первый день нового месяца приходится на пятницу, и поэтому, в первый же день, мы получаем важнейшие экономические данные Америки – данные по занятости.

В последние два месяца прогнозы аналитиков на это событие очень сильно «ошибались» и это вызывало повышенную турбулентность на рынках. Интересно как будет сейчас?

Напомню, что я писал 4 мая перед выходом предыдущих данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Разве это не идиотизм?

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле».

Должны выйти какие-то совсем из ряда вон выходящие данные – например nonfarm payrolls =70000, чтобы сподвигнуть Федрезерв на немедленные действия.

Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность.

Интересно, что сегодня также выходят данные по безработице в другом важном регионе – еврозоне.

Все внимание рынков сейчас сосредоточено на европейских делах: возможном выходе Греции из еврозоны и испанских «банковских ужасах».

И здесь рынки очень остро реагируют почти на любую новость: их бросает то в жар, то в холод.

Но думаю, что по отношению к плохим новостям будет действовать некоторый иммунитет ввиду их сильной перепроданности и пика на рынке облигаций.

ПИК НА РЫНКЕ ОБЛИГАЦИЙ

Вчера доходности основных бумаг долгосрочного спектра US Treasuries установили новые исторические минимумы.

Теперь по 10-леткам – это 1,53%, а по 30-леткам – 2,58%. Бегство в защитные активы достигло апогея. Уже такие уровни, а кажется, что впереди еще столько негатива...

Если посмотреть на мой основной бенчмаркер рынка облигаций – TLT, тот выдал ясный разворотный сигнал – форма свечи + экстремальный объем (см. на рисунке).

Так что с большой вероятностью можно предполагать, что вчера на рынке US Treasuries пик!!!

Даже если это не был пик, то думаю, что предел снижения на ближайшие две недели – это 1,45% по 10-леткам. ИМЕННО НА БЛИЖАЙШИЕ ДВЕ НЕДЕЛИ. Поскольку невозможно прогнозировать, как будут развиваться события дальше вокруг Греции и Испании.

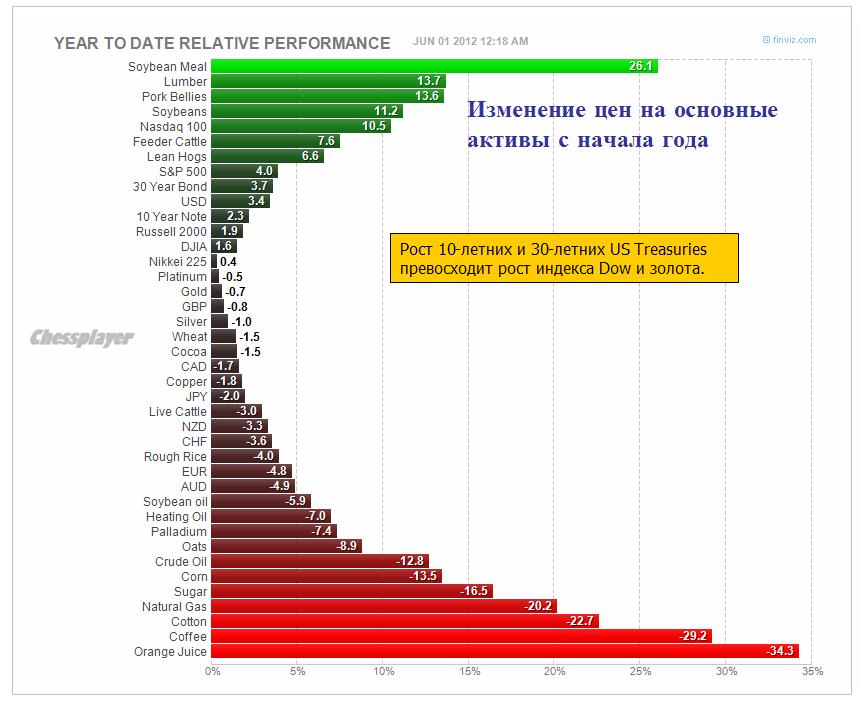

Американские облигации – среди наиболее успешных финансовых активов с начала года (интересно, где они будут в конце года).

С рынка американских казначейских облигаций мы имеем позитивный для риска сигнал.

ДРУГИЕ СИГНАЛЫ

ATR и VIX указывают на рост волатильности, а put/call – высок. Эти факторы предвещают продолжение коррекции в рискованных активах.

COMMODITIES, если смотреть на такие индикаторы, как RSI и MACD, хотя и не находятся на таких же ценовых уровнях, как тогда, показывают сильную препроданность

По золоту в последнее время в американскую сессию заметны сильные покупки.

График нефти Light Sweet (WTIC) выглядит вот так:

Резюме: диспозиция активов, сильная перепроданность риска в всех видах, рекордный чистый шорт по EURO – все это в пользу отскока. Только какой-то очень серьезный негатив может этому помешать...

Испания – гораздо более сильна и самодостаточна, чем Греция. Ее экономика ориентирована на экспорт, а испаноязычный мир велик. Испания вне еврозоны не пропадет.

Аргументы выглядят убедительно.

Главное, что этот вопрос уже вовсю дискутируется в испанском истэблишменте.

Вчерашнее бегство в доллар уже носило панический характер. И даже рекордный чистый шорт по EURO не оказывает влияния на ситуацию. Что является очень тревожным сигналом – технические факторы уже не действуют. Ситуация в валютных парах EURO/USD, GBP/USD, AUD/USD близка к массовым маржинколам.

Спрос на защитные активы на рекордном уровне. Доходности 10-year и 30-year US Treasuries бьют рекорды.

Ситуация запутывается тем, что в основных защитных активах ( американские и японские облигации) сформировались уже такие пузыри, что те уже не выглядят столь безопасными.

Вообще, ситуация сейчас сильно отличается от того, что была в 2008 году. Если тогда почти у всех были проблемы с ликвидностью, то сейчас их нет. И если будут, то только у отдельных финансовых институтов.

Поэтому вопрос стоит - в какие активы стоит вкладывать в такой ситуации? Пока действует старый стереотип – бегут в «супернадежные» облигации: США, Германии, Японии. Но доходность их очень низка и они под завязку забиты инвесторами.

Здесь возникают вопросы: не возникнет ли обратного панического бегства? При каких условиях?

Для 10-летних US Treasuries неким знаковым уровнем, на мой взгляд, является доходность в 1,5% (сейчас доходность составляет 1,625%) . На этом уровне будут мощные продажи, которые по идее могут оказать поддержку рискованным активам.

Остановят ли они уход от риска, если ситуация будет развиваться самым драматичным образом? Сомневаюсь.

В моменты кризисной торговли, которая сейчас наступает, привычные корреляции рвутся.

ТОРГОВЛЯ ПРИНИМАЕТ КРИЗИСНЫЙ ХАРАКТЕР.

Во время кризисной торговли резко возрастает волатильность. В любой день может быть как сильное падение, так и сильный рост.

Это как вчера. Когда европейский чиновник заявил о том, что испанским банкам будет оказана помощь через ESM, то это вызвало взлет фьючерса S&P500 почти на 1%.

Но потом, когда разобрались, что такая помощь может быть оказана только теоретически, то фьюч вернулся на свое место.

Сегодня последний день месяца, но думаю, что это уже не играет роли. Новостной поток управляет рынком.

Каждый день промедления европейских властей – это 100 пунктов вниз по паре EURO/USD.

Созрели условия для очень мощного шортокрыла по европейской валюте, но вот когда? EURO/USD очень перекуплен, но в то же время может спокойно пролететь вниз еще 3-4 фигуры.

Вчера по фондовым индексам в Америке наблюдалось пробитие важных уровней (для S&P500 – это уровень 1330)– технический сигнал разворота. Затем, как всегда бывает в таких случаях, появилась новость о понижении рейтинга Испании от агентства Egan Jones и индекс совершил резкую коррекцию на 1%, но затем к закрытию восстановился и закрылся выше уровня пробоя, подтвердив технический сигнал.

Несмотря на то, что во время сессии были резкие движения, объем торгов был мал – один из минимальных в этом году. Это странно, но наверно позитивный знак. Это означает, что когда после понижения рейтинга Испании рынок понесся вниз, то участие в этом фиксе игроков было слабым.

Американский рынок выглядит сильно, чего не скажешь о других рынках.

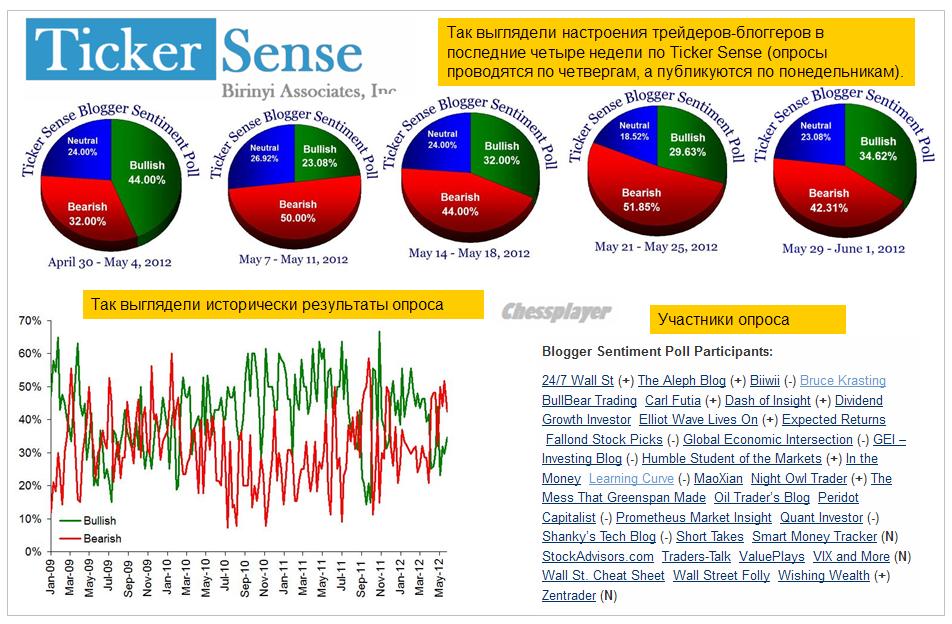

Настроения на рынке, как показывает Ticker Sense – смешанные. Но как показывает график исторических данных опроса, медвежьи настроения сейчас существенно выше средних.

В последнее время рынок идет неторопливо вверх при достаточно неясной ситуации, и это породило большое число медведей. Таким образом, в случае усиления движения вверх будет неслабый шортокрыл.

При росте рискованных активов индекс доллара продолжает обновлять максимумы. Эта дивергенция меня начинает беспокоить.

Пока я думаю, что она разрешится в пользу рискованных активов.

Факторы в пользу этого:

1.Диспозиция на фьючерсном рынке – рекордный шорт против EURO ( индекс доллара – это на 58% валютная пара USD/EURO)

2.Неспособность рынка US Treasuries абсорбировать огромные потоки свободной ликвидности ввиду очень низких ставок.

3. EURO/AUD демонстрирует устойчивый тренд вниз – тоже сигнал в пользу рискованных активов.

Конец месяца тоже играет позитивную роль.

В настоящий момент индекс доллара находится непосредственно на очень существенном техническом уровне – 61,8% от движения вниз с июня 2010 по май 2011 года. При такой перекупленности доллару трудно будет закрепиться выше этого барьера.

Парадоксально, но я прихожу к выводу, что в настоящий момент поддержку доллару оказывает востребованность американских акций. Поэтому может оказаться, что если на американском рынке акций возобновится движение вниз, то это будет позитивом для некоторых валют – JPY, EURO, GBP. Вот так все обстоит запутанно.

Одной из причин вчерашнего оптимизма были слухи, что ЕЦБ поможет в рекапитализации испанских банков. Поздно вечером ЕЦБ открестился от этих слухов.

Ясности в этом вопросе нет. Почему то именно сейчас эта проблема разгорелась ярким пламенем.

Сегодня выступает Драги и его выступление в связи с последними событиями в Испании приобретает особое значение.

Испания – это не Греция, это – реальная проблема. Похоже, что без срочной помощи ей не обойтись. И от того, в какой форме и насколько быстро она будет ей оказана, зависит, как дальше будут развиваться события.

Мое мнение, что коррекция по доллару неизбежна в ближайшее время, даже в случае продолжения некоторого неблагоприятного новостного потока по поводу Испании.

Уж слишком сильно инвесторы набились в «защитные» активы. В ближайшее время должно прийти понимание, что они уже не так безопасны.

Некоторые считают, что результаты опросов партийных предпочтений в Греции в последнее время двигают рынки. У меня большие сомнения в этом, но, тем не менее, ничем, кроме как этой причиной нельзя объяснить позитивные настроения, которые сегодня утром царят на азиатских биржах.

По данным греческой журналистки Ефимии данные последнего опроса следующие:

Как мы видим, Новые демократы лидируют с мизерным перевесом. Это имеет принципиальное значение. По правилам партия, победившая на выборах, получает 50 дополнительных мест в парламенте.

Новым демократам вместе с ПАСОК необходимо набрать 37% голосов по сравнению с 31% для того, чтобы сформировать в греческом парламенте коалиционное правительство.

Если кого интересуют ближайшие выборы в Греции, могут почитать здесь:

На этой неделе очень вероятно ожидать отскок (завершение майской коррекции). И для этого есть более объективные причины, нежели результаты опроса избирателей в Греции.

Прежде всего, это перепроданность EURO, характеризуемая как техническим анализом так и данными отчета COT.

По EURO крупные трейдеры и мелкие спекулянты имеют максимальный шорт за последние 4 года. Это чрезвычайно бычий сигнал.

Менее сильная, но тоже бычья диспозиция по AUD/USD

Диспозицию по основным валютным парам можно посмотреть в статье:

Taylor said, "We are way oversold in the euro...the euro will come up until the first of June or maybe the fourth. Then the reality of the Greek election will set in and we'll start going down again. I don't expect to see the euro get hammered in the next five or six days."

Я с ним не совсем согласен и считаю, что очень большие шансы, что на прошлой неделе мы уже видели минимумы по EURO, притом достаточно долгосрочные. И дело вовсе не в греческих выборах...

Очень много факторов - почти все - говорят в пользу EURO... кроме сентимента. А настроения на рынке – вы понимаете – вещь переменчивая.

Что касается фондовых рынков, то разворот там, похоже, произошел еще 18 мая. Во всяком случае, на прошлой неделе мы не увидели обновления минимума предыдущей недели.

На этой неделе шансы увидеть обновление минимума еще меньше. Поскольку это последняя неделя месяца и опасения по Греции снижаются.

Снижение волатильности (ATR, VIX) говорит в пользу завершения майской коррекции.

СОБЫТИЯ ЭТОЙ НЕДЕЛИ

Сегодня в США и ряде европейских стран выходной. Поэтому торговля будет малоактивной. Возможно, что рынки простоят весь день на текущих уровнях.

31 мая состоится референдум в Ирландии по поводу «бюджетного пакта». Последние опросы показали, что число готовых голосовать «за» составляет 53% по сравнению с 31% против.

В среду выступают глава ЕЦБ Драги и второй человек в Федрезерве глава ФРБ Нью-Йорка Дадли.

От Драги я ждал бы скорее позитивного сюрприза.

Дадли, скорее всего, ничего не добавит к своему недавнему интервью CNBC, о котором я расскажу позже.

Самые важные события недели пройдут в четверг и пятницу.

В еврозоне это будут данные по инфляции в четверг и данные по занятости в пятницу.

В Америке это будут данные по занятости в пятницу.

В пятницу также выйдут многочисленные индексы деловой активности в производственном секторе. Особый интерес представляет индекс деловой активности Китая.

У «ГОЛУБЯ» ДАДЛИ РАСТЕТ ЯСТРЕБИНЫЙ КЛЮВ

Последнее интервью Дадли содержит в себе важную информацию.

Earlier today, New York Fed Chairman Bill Dudley told CNBC that he did not feel that another round of quantitative easing would be necessary, on the recent strength in the U.S. economy.

My view is that, if we continue to see improvement in the economy, in terms of using up the slack in available resources, then I think it's hard to argue that we absolutely must do something more in terms of the monetary policy front.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле».

What's changed for me [from last year] is that I'm a little bit more confident that the economy's going to keep growing. I'm a little bit less worried about a Japanese-style deflation outcome. And that was really the reason that, for me personally, motivated the need for further monetary policy action.

У «голубя» Дадли растет ястребиный клюв.

Фактически, это ответ на вопрос – будет ли в июне новый QE. Нет, не будет.

И это, казалось бы, очень серьезный аргумент против моего прогноза относительно рыночных перспектив.

НО, ДИСПОЗИЦИЯ АКТИВОВ И ПЛАНЫ ВЫПУСКА ГОСДОЛГА США, О КОТОРЫХ Я РАССКАЖУ В БЛИЖАЙШЕЕ ВРЕМЯ, НА МОЙ ВЗГЛЯД, ИМЕЮТ БОЛЕЕ СУЩЕСТВЕННОЕ ЗНАЧЕНИЕ...

Это парадокс, но я ожидаю, что привычный стереотип «отсутствие QE – плохо для рискованных активов» в ближайшие месяцы не сработает.

Но об этом я напишу позже, поскольку на текущий момент это не играет роли. В ближайшую неделю-полторы рынки будут расти пока просто в рамках отскока по причине перепроданности EURO, рискованных активов и конца месяца.

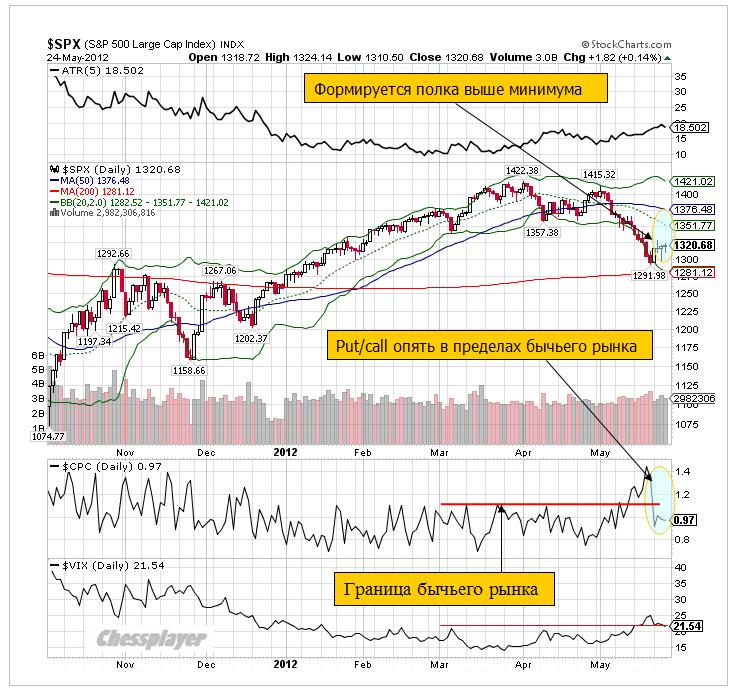

Индекс S&P500 рисует полку, которая находится примерно на 30 пунктов выше недавнего локального минимума, расположенного над сильным уровнем поддержки – 200 дневной средней.

Полка отличается от просто консолидации снижением волатильности. В течение этих дней цена часто возвращается к закрытию предыдущего дня.

Полка свидетельствует о том, что недавно доминировавшая сторона отдыхает. В последние пять сессий тренд был направлен вверх. Следовательно, логично сделать вывод, что отдыхают быки.

По моим наблюдениям – это достаточно редкое явление, когда полка формируется сразу за разворотом.

Полки, как правило, наблюдаются во время восходящего ралли и в моем представлении служат для накопления шорта (или лонга – во время медвежьего ралли).

Я не припомню полку, которая сформировалась бы в 30 пунктах от локального дна.

В рынке что-то изменилось – и об этом я расскажу позже.

Я СЧИТАЮ, ЧТО ПРОЦЕНТОВ НА 70-80 МЫ УЖЕ ВИДИМ ЛОКАЛЬНОЕ ДНО.

Выход индекса S&P500 выше 1330 пунктов станет техническим сигналом завершения коррекции.

Для этого есть несколько причин. Перечислю кратко наиболее веские их них.

1.Разворот произошел над 200-дневной средней скользящей

Среди всей иерархии технических уровней 200-дневная скользящая средняя занимает верхнюю строчку. С точки зрения представлений управляющих крупных фондов это черта, отделяющая бычий рынок от медвежьего.

2.US-Treasuries (имеются в виду долгосрочные) перекуплены по одной весьма специфической причине, о которой я писал. Потенциала роста здесь нет, безопасная гавань переполнена кораблями с кэшем, которые вот-вот начнут от давки друг друга топить.

В июне неизбежен разворот в этом активе, поскольку гарантированный покупатель исчезнет на время, возможно очень продолжительное. Это позитив для рискованных активов.

Это главная причина, почему я думаю, что движение от 1425 пунктов к 1290 – это коррекция, а не начало медвежьего рынка.

3. На мой взгляд, Греция – это не причина для падения, и даже не повод. Греция – это медиа-феномен. Способ плеймейкеров объяснить публике, почему рынок ведет себя тем или иным образом. Есть дата - 17 июня. Будет день – будет пища; а сейчас чего бесноваться?

В последнее время я как-то стал игнорировать новости по этой теме – может быть я неправ...

Думаю, что новость о выходе Греции из еврозоны может стать в конце концов позитивом для EURO и рискованных активов.

4.Диспозиция на рынке активов в пользу EURO-активов. С точки зрения цены доходность больше 4% по испанским двухлетним долговым бумагам – это щедрый подарок. Решение по евробондам в июне на мой взгляд практически неизбежно. Это станет сильным позитивным драйвером для EURO.

5. Диспозиция по EURO/USD согласно отчету уже на прошлой неделе была чрезвычайно бычьей. На этой неделе она стала еще более бычьей.

6. В последнее время мы наблюдаем разные специфические приемчики со стороны плеймейкеров.

Такое,как правило, происходит в ключевые моменты рыночного действия.

7. Конец месяца – традиционно благоприятное время для рискованных активов.

От нашего внимания не ускользнул еще один мелкий, но очень важный нюанс. Когда осенью произошел последний разворот вверх? 25 ноября. На следующий день после Дня благодарения.

И это не в первый раз. Выходные в Америке, когда другие биржи работают – очень удобный случай для создания взрывного движения.

В понедельник в Америке – выходной, - День памяти. Похоже?

Есть еще одна причина – совершено удивительная.

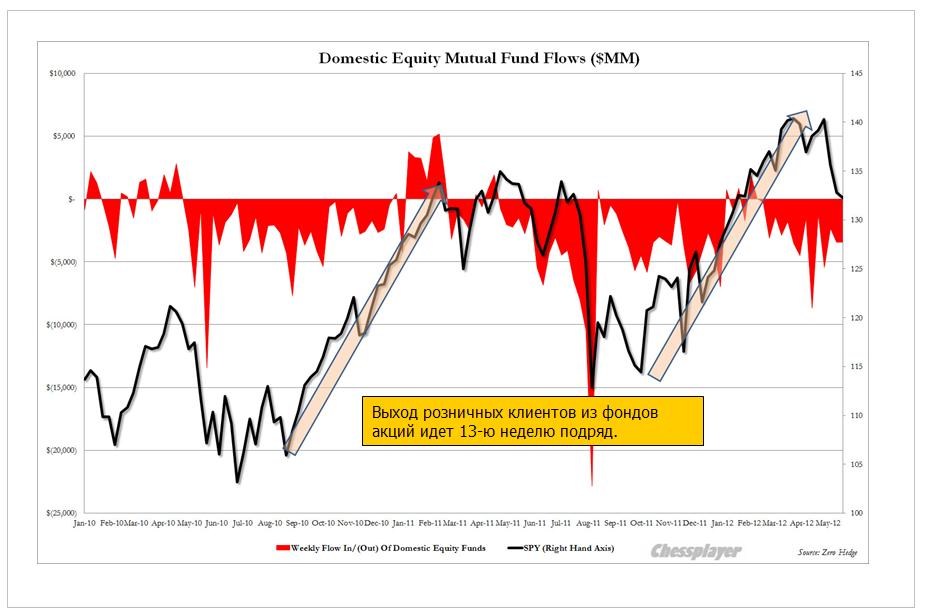

«ГЛУПЫЕ ДЕНЬГИ» ПОУМНЕЛИ.

В этом году наблюдается интересное, совершенно беспрецедентное в мире биржевой индустрии явление.

С точки зрения денежных потоков в фонды розничные клиенты ведут себя правильным образом.

Розничные деньги выходят из рынка акций США 13-ю неделю подряд.

Not like this will come as a surprise to anyone in the aftermath of last week's abysmal FaceBook IPO which pretty much killed all retail interest in equity markets, but in the last week, the "dumb" money pulled another $3.5 billion out of domestic stocks per ICI, bringing the total tally to 13 consecutive weeks of outflows, and 52 weeks of outflows in the past 56 weeks, with redemptions amounting to $46 billion in 2012, compared to just $6.5 billion for the same period in 2011.

Если сравнить время вывода денег с поведением индекса S&P500, то выяснится, что розничные клиенты начали выводить деньги в самое оптимальное время – за пару недель до разворота.

Популяция трейдеров за последние годы существенно изменилась. Они уже не так поддаются на разную чушь, которую вещают медиа...

Это объясняет, почему мы не увидели в мае панических продаж. Паниковать некому!

При этом, розничные деньги уже много недель подряд усиленно загружаются в фонды облигаций, которые пока еще находятся на максимумах. На мой взгляд, это аргумент, что в июне розничные деньги начнут оттуда уходить и переходить в фонды акций. И восходящий тренд на рынке облигаций закончится. Но пока они тоже действуют правильно и в отношении рынка облигаций.

МОЖЕТ БЫТЬ, И НА РЫНКЕ ФОРЕКС РОЗНИЧНЫЕ КЛИЕНТЫ ТОЖЕ СТОЯТ НА ПРАВИЛЬНОЙ СТОРОНЕ?

Что меня смущало сильно в последнее время в плане ожиданий скорого завершения коррекции – это сильно медвежья диспозиция по доллару (кроме JPY) клиентов форекскомпаний. Это так группа участников рынка, против которой всегда идет игра.

С другой стороны, рынок уже так давно идет в пользу доллара, что другой диспозиция здесь быть и не могла. На такой перекупленности доллара разворот когда-нибудь произойдет, и розничные клиенты окажутся правы.

Я уверен, диспозиция уже и не изменится до разворота, поскольку одних участников будут заменять другие.

Последний отчет CFTC дает в целом негативную картину по USD, особенно относительно EURO.

ATR и VIX снижается, Put/call уже находится в бычьем диапазоне.

EURO/AUD падает уже пять сессий подряд.

По некоторым активам, особенно commodities, уже заметно, что идет активная покупка.

Например, золото.

Резюме: сегодня или в начале следующей недели большие шансы на разворот. Шортокрыл возможен уже сегодня. Поскольку те трейдеры на фондовом рынке США, кто уже изучил повадки Карабаса-Барабаса, не захотят переносить позиции с пятницы на вторник.

Кто-то из крупных инвесторов прошлого сделал такое сравнение различных сегментов финансового рынка США: он назвал рынок облигаций - собакой, а фондовый рынок – хвостом собаки.

Смысл этого сравнения в том, что рынок облигаций – первичен, а рынок акций вторичен.

Под рынком облигаций, возможно, подразумевается весь американский рынок так называемых безрисковых активов.

МОЖЕТ ЛИ ХВОСТ ВИЛЯТЬ СОБАКОЙ?

В природе нет, в условиях американского рынка может.

Но для этого собаку надо на время усыпить.

Вчерашний день является иллюстрацией этого необычного рыночного явления.

Час до закрытия основной торговой сессии в США. И здесь все начинается...

ДЕЛО ОБТЯПАНО, ГОЛУБЧИК!

Знаете ли вы, что так сильно напугало инвесторов в последний час американской торговой сессии? В результате чего индекс S&P500 упал на 1% и закрылся вблизи нуля?

Интервью бывшего премьера Греции Пападемоса газете WSJ.

Когда, где сделано интервью, в каком контексте – неважно. Неважно, что через час или два Пападемос опроверг свои откровения WSJ в интервью CNBC.

«Дело обтяпано, голубчик»!

Значение имеет только момент публикации!

Рынки трактовали слова бывшего премьера как то, что выход Греции из еврозоны вполне возможен и якобы даже подготовка уже ведется.

Вчерашнее закрытие рынка было очень медвежьим и призывает к продолжению продаж.

Возможно, что такие продажи сегодня последуют. Если не последует каких-то убедительных сигналов с евросаммита, что целостность еврозоны останется нерушима.

Возможно, что такие продажи даже последуют еще в течение 2-3 дней, в течение которых маркетмейкеры будут накапливать акции.

СТАТЬЯ В WSJ – ИМХО ОЧЕВИДНАЯ МАНИПУЛЯЦИЯ НОВОСТНЫМ ФОНОМ.

ИМХО – это еще один, очень нетривиальный сигнал к тому, что коррекция близка к завершению.

И что все-таки существует большая вероятность, что это коррекция восходящего тренда, а не начало медвежьего рынка...

Раз используются такие специфические приемы...

ВРЕМЯ ВЫБРАНО НЕ СЛУЧАЙНО

Из обзора «российский рынок сегодня»:

Кстати, вы никогда не задумывались, почему такие манипуляции, вызывающие сильные рыночные движения, осуществляются именно в последний час торгов? Я задумывался, и у меня есть догадка (версия), которая, думаю, с большой вероятностью верна.

Может быть, кто-то из вас тоже догадывается? Напишите в комментариях ответ - интересно.

В качестве подсказки дам следующий рисунок:

ПРАВИЛЬНЫЙ ОТВЕТ НА ВОПРОС: ПОТОМУ ЧТО АМЕРИКАНСКИЙ РЫНОК ОБЛИГАЦИЙ ЗАКРЫВАЕТСЯ В 15.00 ПО НЬЮ-ЙОРКУ – ЭТО НА ЧАС РАНЬШЕ, ЧЕМ ФОНДОВЫЙ РЫНОК США.

На рисунке видна очень сильная раскорреляция между рынком акций и облигаций.

Причина тривиальна - рынок облигаций не успел отыграть движение последнего часа на рынке акций. Он в это время был закрыт.

Речь идет главным образом о рынке долгосрочных (10-30 лет) – их как раз характеризует приведенный на графике TLT и частично среднесрочных (5-10 лет) американских облигациях, которые связаны с рынками рискованных активов существенной корреляцией.

С векселями ( долговые бумаги до года) и краткосрочными US notes такой связи почти не существует.

TLT – самый большой по капитализации ETF-фонд казначейских облигаций США и поэтому он является моим главным бенчмаркером рынка US Treasuries.

Рынок облигаций слишком массивен и тяжел, чтобы им было так же легко манипулировать, как рынком акций. На нем больше инвесторов и меньше торговых роботов, готовых подхватить и повести случайный «тренд».

Манипуляция, если ее затеять во время работы рынка облигаций, потребует гораздо больше ресурсов, чтобы преодолеть сопротивление арбитража, идущего со стороны рынка облигаций.

Она может вообще сорваться, если кто-то из крупных инвесторов, не вовлеченных в сговор (очевидно, что для осуществления этой операции должен существовать сговор между маркетмейкерами), и перешедших в режим «sell», зальет рост цен на рынке облигаций активными продажами.

А рынок US Tresuries сейчас находится в состоянии, очень далеком от привлекательного для покупок.

Сегодня мы наверно увидим гэп вверх на рынке облигаций (рост цен). Возможно, что сегодня в случае негативного исхода евросаммита мы увидим завершающий шортокрыл.

Предпосылка к нему – дефицит долгосрочных US Treasuries, сложившийся в результате завершения программы «Твист» - о чем я писал в предыдущих статьях.

Насколько он будет сильным – будет зависеть от инструкций, которые даны управляющим крупными иностранными пакетами US Treasuries. Большие объемы долгосрочных US Treasuries остались только у них. Это очень забюрократизированные и потому инертные структуры. И именно на это расчет у тех, кто сейчас управляет «хвостом».

Но ИМХО до разворота на рынке облигаций осталось максимум 1-3 дня идо разворота на рынке рискованных активов столько же.

Пузырь US Treasuries уже слишком опасен, чтобы дальше его надувать.

В Федрезерве, Казначействе США, в TBAC сидят адекватные люди – Карабас-Барабас умен...