Позитивный взгляд на доллар на протяжении всего этого года базируется на двух факторах.

Первый – это переоценка позиции Феда. Рынок прежде оценивал движение ставки по фондам даже еще более «голубиным» образом, чем собственнные проекции ФОМС на начало года. В настоящий момент эти оценки скорректированы и ставка по фондам на июнь 2016 года оценивается в диапазоне 1,3-1,8% согласно правилу Тейлора.

Таким образом, одним из драйверов роста USD является дифференциал процентных ставок.

Во-вторых, денежные потоки. В то время, как портфельные инвестиции в USD остаются слабыми, крупным драйвером стал рост в краткосрочных денежных потоках, представляющих собой комбинацию кэша, хеджирования и спекулятивной активности.

«Спекулятивная активность» включает в себя и продажи EUROUSD розничными клиентами форексброкеров.

ЧРЕЗВЫЧАЙНО ВАЖНОЙ ИНФОРМАЦИЙ ЗДЕСЬ ЯВЛЯЕТСЯ ПРИЗНАНИЕ СЛАБЫХ ПОРТФЕЛЬНЫХ ИНВЕСТИЦИЙ В АМЕРИКАНСКИЙ ДОЛЛАР.

Краткое отступление в сторону японской йены

Для меня это в том числе является объяснением, почему USDJPY неспособен расти в последние месяцы. Бурный рост процентных ставок отпугнул инвесторов от рынка долгосрочных американских казначейских облигаций и это сильно ударило по притоку капитала из Японии.

В то же время, сейчас, похоже, доходность по американским долгосрочным казначейским бумагам стабилизировалась и не будет расти в ближайшие месяцы, хотя и серьезного падения доходности в случае коррекции на фондовом рынке я тоже не ожидаю. Скорее всего, доходность основного бенчмаркера рынка долгосрочных US Treasuries до конца года сохранится в диапазоне 2,3%-2,7%.

В этой ситуации я ожидаю, что возобновится переток из низкодоходных JGB (японских казначейских облигаций) в более высокодоходные американские облигации.

В настоящий момент спрэд между 10-летними JGB и US Treasuries составляет 182 пункта (доходность этих бумаг составляет 2,58% и 0,76% соответственно) и Банк Японии перегружает с балансов банков на собственный баланс ежемесячно облигаций на 40 млрд. долларов. Конца этой программе в обозримом будущем не видно и деньги японских инвесторов неизбежно потекут в зарубежные активы, основным из которых, безусловно, будут американские US Treasuries.

Возвращаюсь к макроанализу Deutsche Bank

Глядя в перпективы второго полугодия 2013 года Deutsche Bank рекомендует своим клиентам быть готовыми к восстановлению лонгов, когда переоценка позиции Феда и потоки капитала обеспечат горючее для дальнейшего роста американского доллара.

Deutsche Bank полагает, что инвесторы возобновят покупки как акций, так и облигаций

Что касается движения капитала, драйверы должны развернуть краткосрочный приток капитала в среднесрочные покупки облигаций и акций. Подобная картина уже находит отражение в данных взаимных фондов, которые показывают начало восстановления высокодоходных облигаций, в то время как вывод среств из развивающихся рынков продолжается.

Текущее ослабление доллара Deutsche Bank объясняет сезонностью.

Deutsche Bank пишет:

Несмотря на летнюю паузу мы все еще предпочитаем владеть американским долларом, состоящим их микса G10-валют (JPY, GBP, AUD) валют развивающихся стран (TRY, MYR, BRL – турецкая лира, малайзийский ринггит, бразильский реал).

Следующая фраза содержит объяснение ослабления USD в последние недели:

В связи с тем, что сезонный фактор в значительной степени в ближайшие недели повернет в позитивную для американского доллара русло, инвесторам следует быть очень осторожными, уходя на летние каникулы и сохраняя риск по американскому доллару.

Говоря другими словами, Deutsche Bank предостерегает инвесторов, имеющих короткие позиции по доллару, что по мере приближения лета к концу и возвращения из отпусков тех, кто реально двигает рынки, тренд укрепления доллара может возобновиться.

Об этом писал Deutsche Bank 31 июля 2013 года и именно сейчас это стало очень актуально.

Я как-то писал, что все, что сейчас происходит на рынках, связано с движением японского капитала. Вынужден признать, что я оказался неправ.

Движение денег на рынке американских облигаций тоже сейчас оказывает влияние на рынки.

Исследуем закономерность между долларовой ликвидностью, связанной с размещением/погашением US Treasuries, и индексом S&P500. В последние три месяца эта закономерность проявляется достаточно четко.

Нас интересует колонка Net New Cash or (Pay Down) – это сальдо выпуска/погашений. Если цифра в скобках – значит, погашение векселей и облигаций Казначейства США превышало выпуск – наблюдался приток ликвидности на рынок. Если без скобок – значит новые выпуски превышали погашения – соответственно наблюдался отток ликвидности с рынка.

C 31 января был постоянный отток денег с рынка, т.к. новые выпуски превышали погашения и вплоть до 15 апреля. С 15 апреля до 23 мая шел приток денег с рынка облигаций.

На графике S&P500 мы видим, что 18 апреля начался рост с 1536 пунктов и шел практически безостановочно до 22 мая, когда был зафиксирован исторический максимум по индексу S&P500 в 1687 пунктов. Единственный по большому счету негативный день по индексу S&P500 наблюдался 1 мая - на следующий день после того момента, когда прошла крупная оплата US Treasuries и сальдо выпуска/погашений.равнялось 59050.

Зависимость здесь весьма красноречива.

С 30 мая по 6 июня сальдо было сильно в пользу размещений – происходил отток ликвидности, и индекс S&P500 в этот период корректировался вниз.

17 июня очередной день проплат/погашений в этом календаре. Сальдо по двум строчкам облигации/векселя практически равно нулю.

Еще несколько замечаний.

Если определяющим фактором, как мы выяснили, для американских фондовых индексов сейчас является движение ликвидности на рынке облигаций, то становится понятно рассогласование S&P500 c европейскими индексами.

Обратим также внимание на то, что практически везде Notes/Bonds/TIPS имеют стабильно положительное сальдо - т.е. размещается бумаг больше, чем погашается. Среднее сальдо за месяц составляет примерно 70 млрд. долларов. Из них долгосрочных облигаций на 40 млрд. долларов потом возвращается Федрезерву в рамках программы покупок активов QE3.

Кто будет покупать эти бумаги в том случае, если Федрезерв прекратит свои покупки в условиях растущих процентных ставок и рекордных продаж американских ценных бумаг нерезидентами?

Сейчас действие очень многих рыночных корреляций нарушилось. Но все-таки одна еще действует: взаимодействие между рынком акций и рынком американских казначейских облигаций.

Если рынок акций растет, то рынок облигаций как правило падает (и их доходность соответственно растет).

Доходность 10-летних US bonds уже 2,026%: доходность выросла достаточно сильно, учитывая, что Федрезерв выкупает более 80% их выпуска и вообще дефицит безопасных активов.

Это отражает тот факт, что RISK ON сейчас очень близко к максимуму.

2,026% уже недалеко от консенсуса инвестдомов, считающих, что максимальная доходность этих бумаг в этом году составит 2,2%.

Бенчмаркером рынка US Treasuries является TLT. TLT – это ETF-фонд облигаций со сроками погашения 20 лет и более.

Посмотрим, как соотносится текущая стоимость долгосрочных казначейских бумаг (TLT) с ценами на акции (S&P500) и золотом.

Я взял достаточно длительный период времени: 3 года.

Как мы видим, соотношение TLT/S&P500 минимальное с августа 2011 года.

Что бы это значило?

Глядя на нижний график, я сделал удивительное открытие!

С ноября прошлого года TLT торгуется практически синхронно с золотом.

Подобная ситуация наблюдалась и в первой половине 2010 года.

Это довольно странный факт на самом деле. Поскольку оба этих актива отражают инфляционные ожидания, только с разных сторон. Рост TLT отражает снижение инфляционных ожиданий, а рост золота отражает рост инфляционных ожиданий.

Объяснение: рынки настолько запутались в оценке последствий монетарных властей, что перестали обращать внимание на инфляционные ожидания.

Либерально-демократическая партия Абэ пообещала рассмотреть выделение средств для покупки иностранных ценных бумаг, которые могут быть куплены на сумму до 50 трлн иен ($558 млрд), сообщает Bloomberg с ссылкой на Nomura Securities Co. и Казумаса Ивата, бывшего заместителя главы Банка Японии. По мнению JPMorgan Securities Japan, объем покупки может быть вдвое больше. Эти действия еще сильнее ослабят национальную валюту, которая обесценилась на 12% в течение четырех месяцев на фоне того, что страна переживает уже третью рецессию с 2008 г.

Короче говоря, они будут печатать йены, покупать на них доллары и вкладывать их в US Treasuries.

Был период, когда Япония покупала трежеря на очень большую сумму и сильно воздействовала на их доходность.

В сентябре 2011 г. Япония купила treasuries на сумму в $76,9 млрд и еще на $59,9 млрд в ноябре 2011 г. Тогда доходность 10-летних бондов составил 1,92% в сентябре и 2,07% в ноябре. Это оказалось хорошей инвестицией. Доходность в 2012 г. составила 2,1%, что с учетом ослабления доллара против иены предполагает рост на 15%.

Если предположить, что они действительно будут осуществлять этот план, то возникает вопрос: механизм финансирования, среднемесячные объемы покупки.

Это может оказать сильное влияние на другие валютные курсы.

В 2011 году две крупные валютные интервенции были проведены 4 августа и 31 октября. По срокам как-то не похоже, что за счет них фондировались покупки US Treasuries.

Поскольку US Treasuries будет покупаться больше ( а может значительно больше), чем облигаций ESM и других европейских облигаций, то это окажет негативное влияние на EURO/USD.

В 2011 году бюджетный кризис проходил в обстановке замедления экономического роста в развивающихся странах, долгового кризиса в еврозоне. Сейчас другая ситуация...

Можно добавить, что и доходности US Treasuries на других уровнях.

Удар, который постиг вчера Google (упал вчера на 8%), тяжело отразился на всем американском фондовом рынке. Странно, что мы не увидели гораздо более серьезного падения.

Это был миниколлапс технологичного сектора: помимо Google пострадали и некоторые другие гиганты, потеряв по 2-2,5%.

Парадоксально, но долгосрочные облигации США при этом тоже продавали. Подлинные причины мне неизвестны, но если взглянуть на график TLT, основного бенчмаркера долгосрочных US Treasuries, то мы увидим, что он второй раз подряд закрылся ниже 200-дневной скользящей средней.

С весны 2011 года TLT не задерживался больше 3-4 сессий ниже 200-дневной скользящей средней.

Неужели сейчас мы видим разворот на рынке долгосрочных US Treasuries? Этот факт мог бы стать драйвером продолжения ралли на американском фондовом рынке.

Возник ключевой c технической точки зрения момент для рынка US Treasuries и поэтому я решил остановиться на них подробнее.

Есть одна очень серьезная скрытая причина для слабости долгосрочных US Treasuries.

Казначейские бумаги США.

В последнее время наблюдается некоторое охлаждение инвесторов, что подтверждается диспозицией PIMCO, позициями первичных дилеров, техническим анализом и высказываниями некоторых авторитетных людей.

Почему это происходит?

Мое мнение: главная причина в том, что ФРС утратил к облигациям интерес и отпустил их в свободное плавание. Вспомните, как раньше поведение рынков было связано с аукционами, проводимыми Казначейством США.

У меня была большая статья на эту тему в начале года.

Рискованные активы подвергались давлению в определенные периоды времени, чтобы стимулировать спрос на казначейские бумаги США. Речь идет, разумеется, о долгосрочных бумагах, поскольку краткосрочные в настоящий момент несущественно отличаются от обычных денежных банкнот.

В последнее время этот эффект практически прекратился. По причине, что он не нужен.

ФРС сделал все, что от него требовалось. У него на балансе 70% долгосрочных бумаг. Он бы и больше купил, но тогда фрифлоут станет столь маленьким, что инвесторы это не оценят правильным образом.

Умеренные колебания доходности его вообще не волнуют.

Краткосрочные (до 3 лет) превратились практически в кэш и почти никак не влияют на рынки.

С другой стороны первичным дилерам сейчас выгодны низкие цены на US Treasuries. Накапливать их придется долго – следующий раунд связанный с покупкой казначейских бумаг, будет нескоро – примерно через год, я думаю.

Им выгодно купить их дешевле, чтобы получить профит, когда дойдет очередь новых покупок со стороны ФРС.

Полагаю, что именно в связи с тем, что Фед обезопасил рынок US Treasuries, и чтобы избежать повсеместного бегства в доллар – такая перспектива замаячила в середине лета, им и было принято стратегическое решение о запуске QE3.

А вовсе не из-за какой-то плохой статистики по занятости.

Цель этой операции – ослабление доллара и она (полностью) достигнута.

Это негативные факторы для US Treasuries.

Но есть и позитивные.

Есть несколько факторов, которые сдерживают рост доходности долгосрочных US Treasuries.

Во-первых, это дефицит безопасных активов (имеющих рейтинг ААА) при избыточной ликвидности.

Во-вторых, US Treasuries связаны спрэдами с MBS. ФРС объявил не имеющую конца программу покупки MBS, и поставил таким образом определенный барьер по доходности ипотечных бумаг. Следовательно, какой-то аналогичный барьер существует и относительно американских трежерей.

Первичные дилеры знают, где находится этот барьер.

В-третьих, покупки японцами US Treasuries. Япония покупает американские казначейские бумаги, чтобы уменьшить давление со стороны спрэда на собственный госдолг.

Помимо первичных дилеров есть другие инвесторы, у которых другие критерии.

Растущий EURO/USD сейчас является главным бедствием для US Treasuries и главным драйвером роста фондовых рынков. Но его действие уже иссякает. Уже становится очевидно, что EURO/USD переходит в длительную консолидацию.

Основной диапазон – 1,28-1,32. Расширенный диапазон -1,25-1,35.

Полагаю, что расширенный диапазон может продержаться целый год.

Есть еще «финансовый обрыв», но его воздействие, на мой взгляд, учтено в значительной степени в курсе доллара.

Вывод: я не вижу оснований для разворота тренда в US Treasuries.

Из этого следует другой вывод: ралли в рискованных активах и особенно акциях, как наиболее перекупленных, должно скоро иссякнуть.

Кстати, в понедельник во время регулярной американской сессии мы наблюдали редкое в последнее время явление: рост американского фондового рынка при одновременном росте доллара.

В ближайшие недели негатив для USD может оказаться негативом для американского фондового рынка.

Начавшаяся вчера ростом торговая сессия в Америке, несмотря на серьезный позитив в Apple, закрылась на уровне цен предыдущего дня. Объемы были не просто низкие, а чрезвычайно низкие. Это свидетельствует о том, что многие участники еще не возвратились из отпусков. Но они в любом случае уже в четверг будут на месте, поскольку нельзя пропустить такое принципиально важное событие, как выступление Бена Бернанке в Джексон Холле ( оно начнется в пятницу в 18.00 по Москве).

Я полагаю, что основная идея выступления главы ФРС будет звучать примерно так: «Если будет необходимо, мы предпримем дополнительные меры по стимулированию экономики».

На долю рынков выпадет задача расшифровать, что значит в устах Бернанке слово «необходимо».

Мало кто ожидает каких-то сильных намеков на QE от главы ФРС. Нет для этого причин. Следовательно, пятница готовит рынкам определенное разочарование, поскольку такие намеки уже заложены в значительной степени в рыночные ожидания.

В субботу должны выступить другие важные официальные лица – глава ЕЦБ Драги, глава МВФ Лагард, а в понедельник в Америке празднуют День труда, что создает достаточно сильный риск для позиций, оставляемых на выходные.

По последним сообщениям Драги отменил свою поездку в Джексон Холл ввиду чрезвычайно насыщенного рабочего графика.

Член Совета управляющих ЕЦБ Асмуссен вчера вечером заявил, что на следующем заседании ЕЦБ будут представлены детали плана покупки периферийных облигаций. Это заявление противоречило сообщениям СМИ о том, что ЕЦБ будет ждать до решения Конституционного Суда Германии.

Я не совсем понимаю, как они будут осуществлять этот план при категорическом несогласии Германии ( последние высказывания Меркель свидетельствуют, что и она поменяла свою позицию).

Полагаю, что в ближайшие пару дней рынок в определенной степени дисконтирует чересчур позитивные настроения и завышенные ожидания от выступления Бернанке в Джексон Холе, а также искусственные иллюзии по поводу близкого завершения европейского долгового кризиса.

Сегодня и завтра маркетмейкеры еще могут инициировать резкие отскоки, подобные тому, что случился в пятницу, но, уже начиная с четверга, полагаю, что они уже будут быстро пресекаться возвратившимися из отпусков трейдерами.

Посмотрим на некоторые коррелирующие активы

US Treasuries

Рынок американских казначейских облигаций четко показывает на возобновившийся процесс ухода от риска.

Коррекция, о возможных причинах которой говорится чуть ниже, похоже прекратилась.

Это негатив для рискованных активов.

Тенденция укрепления доллара

Доллар заметно укрепился относительно высокодоходных валют, этот процесс идет уже больше двух недель и принял характер устойчивого тренда.

На рисунке внизу показаны AUD/USD и NZD/USD.

EURO/USD тоже похоже развернулся. Сегодняшний его скачок носит искусственный характер и вызван высказываниями директора агентства Fitch о снижении США рейтинга в 2013 году. Такие новости недолго оказывают воздействие на рынок.

Скрытый процесс укрепления доллара идет в юане. Это отдельная тема.

Китайские проблемы

Вчера китайский фондовый рынок обновил трехлетние минимумы после того, как вышло сообщение национального бюро статистики Китая о том, что в июле прибыли китайских промышленных компаний упали на 5,4% по сравнению с аналогичным периодом прошлого года. Это четвертое подряд падение прибыли и самое крупное в этом году.

Еще более тревожно это выглядит на фоне увеличения выручки в первые 7 месяцев этого года на 10,6% до 50 трлн. юаней. Это означает, что затраты на сырье и зарплату стали больно кусать китайские корпорации, они теряют конкурентоспособность, и что спад в экономике может оказаться гораздо более глубоким.

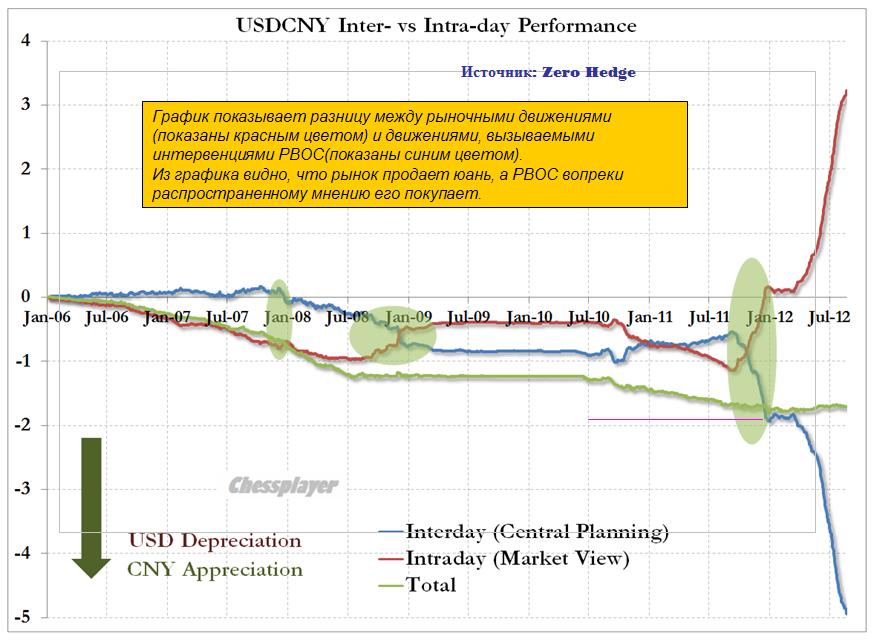

Хотя на поверхности кажется, что USDCNY стабилен, на самом деле PBOC (Народный Банк Китая), как сообщает нам Zero Hedge, проводит беспрецедентные интервенции, чтобы удержать CNY от падения относительно доллара.

График показывает разницу между рыночными внутридневными движениями (показаны красным цветом) и междудневными движениями, вызываемыми интервенциями PBOC(показаны синим цветом).

Из графика видно, что рынок продает юань, а PBOC вопреки распространенному мнению его покупает.

Не этим ли объясняются масштабные продажи US Treasuries с конца июля по середину августа?

Таким образом, тенденция, описанная в следующей статье, благодаря которой американская экономика парадоксальным образом росла при сильном долларе, похоже прекращается.

На этой неделе совсем мало статистики и наверно важнейшим событием станет публикация минуток с последнего заседания ФОМС в среду, 22 августа. Решение ФОМС от 1 августа мало отличалось от заявления 20 июня. Было отмечено, что в 1-ом полугодии произошло ухудшение в состоянии экономики и последовали некоторые изменения в отношении позиции Феда к возможному QE.

Минутки покажут, какая дискуссия развернулась на заседании между членами ФОМС и насколько высок тот барьер, который необходимо преодолеть для начала конкретных действий. Помимо этого, возможно обсуждались какие-то нестандартные меры и это тоже нашло отражение в минутках ФОМС.

Возможно, в минутках обнаружится какой-то позитив и это даст повод для заключительного рывка и обновления максимумов этого года и заодно установит максимум с начала 2008 года.

Мне кажется маловероятным, что индекс S&P500 уйдет заметно выше 1430 пунктов.

С момента последнего заседания ФОМС рынки очень сильно уменьшили ожидания действий со стороны Федрезерва на будущем сентябрьском заседании. Число рабочих мест в августе увеличилось, розничные продажи возросли существенно, и данные по недвижимости продолжают улучшаться.

Все это делает призрачными шансы на какие-то новые меры стимулирования экономики кроме разве что символического расширения периода ZIRP (периода нулевых процентных ставок).

Отсутствие каких-то важных событий вкупе с летними отпусками и отсутствием событий по новому выпуску создали очень благоприятную ситуацию для периферийного долга. Два комментария Драги в июле и августе запустили процесс снижения доходности по периферийным долговым бумагам, что на фоне очень низких объемов и тонкого рынка привело к очень вялой, но продолжительной покупке риска.

Однако впереди сентябрь – насыщенный событиями месяц и по статистике наиболее неблагоприятный для фондовых рынков.

Надежды еврозоны

Последняя идея, на которой наблюдается рост EURO/USD и покупка риска – возможное установление порога ставок доходности по периферийным долговым бумагам, прежде всего итальянским и испанским, при превышении которого ЕЦБ проводит их покупку с целью их снижения. По-видимому, речь идет о фиксации максимального спрэда этих бумаг с германскими бундами.

Германский еженедельник Spiegel в воскресенье сообщил, не называя источников, о том, что принятие подобной меры готовится на ближайшем сентябрьском заседании ЕЦБ.

Эта мера способна оказать сильное позитивное воздействие на рынок периферийного госдолга в краткосрочном периоде, при этом в долгосрочном плане без решения вопроса статуса ЕЦБ как кредитора она только навредит долговому рынку еврозоны.

Глава ЕЦБ Драги ранее в этом месяце сигнализировал о том, что банк может начать покупку государственного долга Испании и Италии, чтобы уменьшить вред, наносимый бюджетам этих стран высокими ставками доходности, но при этом он также заявил о том, что интервенция возможна только в том случае, если государства обратятся с запросом о помощи.

Германский Бундесбанк в оппозиции покупке ЕЦБ суверенных бондов с целью уменьшения затрат на обслуживание госдолга, поскольку это ставит банк на грань нарушения запрета непосредственно финансировать государственные нужды стран-членов еврозоны.

Германский министр финансов Шойбле в субботу тоже отклонил эту идею, заявив: «Если мы начнем это делать, мы уже не сможем остановиться. Это подобно тому, как пытаться решать ваши проблемы с помощью наркотика.

Однако двумя днями ранее германский канцлер Ангела Меркель выразила поддержку антикризисным мерам Драги.

Шпигель также пишет, что ЕЦБ хочет сделать покупки периферийных облигаций более прозрачными (по примеру Федрезерва), извещая об их покупке немедленно, а не по понедельникам, когда он сообщает об объеме покупки облигаций за прошедшую неделю.

На этой неделе греческий премьер встречается с различными высшими должностными лицами еврозоны и ведущих стран, входящих в союз.

Более подробно о том, что будет на этой неделе, вы можете узнать здесь:

С конца июля доходность 10-year US Treasuries выросла с 1,4% до 1,8%.

В общем и целом это стало результатом действия двух факторов: позитивных данных американской экономики и затишья в еврозоне.

Это была коррекция и она, на мой взгляд, закончилась. В ближайшее время облигации начнут расти в цене, а доходность будет снижаться. Это будет негативным фактором для рискованных активов.

Некоторые важные соображения касательно американский казначейских облигаций я изложил в комментарии к статье: Галлюциногенный эффект (вью рынка)

Вот этот комментарий с некоторыми дополнениями:

Нормальная коррекция, которую мы сейчас видим в трежерях - это присуще любому активу. В причинах мне даже не особо хочется разбираться.

US Treasuries - это очень опасный пузырь бесспорно. Но это не значит, что с ним что-то случится в ближайшие 2-3 года.

Во-первых, поскольку что-то должно абсорбировать избыточную ликвидность на рынке. А среди ААА-активов осталось только две максимально емких группы активов - американские и японские облигации. И, на мой взгляд, американские предпочтительнее.

Помимо прочего они поддерживаются всей финансовой и военной мощью США.

Во-вторых, ИМХО(!) пузырь в американских трежерях достиг той опасной степени, когда ему уже просто нельзя позволить лопнуть. Это уже вопрос национальной безопасности США.

Поэтому уже очень скоро его будут искусственно поддерживать. Самый простой способ - обеспечить постоянное укрепление доллара (то, чем занимаются в Японии, но тщательно это скрывают).

А для этого нужно создать и увеличивать относительный дефицит американской валюты. Следовательно, они должны печатать меньше денег, чем другие центральные банки.

И думаю ИМХО (это опять сугубо моя точка зрения), что задача поддержания стабильности рынка госдолга станет для Америки в скором времени приоритетнее задачи стимулирования экономики, как это имеет место в Японии, хотя японцы на словах совсем по-другому объясняют свои действия.

Из всего этого вытекает очень важный вывод - в ближайшие годы мы увидим дефляцию (снижение стоимости) активов.

Золото подтверждает этот тезис! Оно коррелирует с EURO/USD, а не с CRB (индекс оптовых цен) и не с AUD/USD.

Цены активов зависят от курса EURO/USD. И рынки акций сейчас сформировали приличный апсайд в сравнении с другими активами относительно EURO/USD. И осенью они вернут часть(!) этого апсайда.

К этому добавлю, что у меня мало сомнений в том, что в сентябре EURO/USD возобновит снижение. И это негативно как для американской экономики, так и для рискованных активов.

Американский фьючерс вчера достиг 1407 пунктов, дошел до зоны очень сильного сопротивления, и откатил (как и днем раньше) в последние два часа торгов на половину дневного диапазона.

Европейские фондовые индексы выросли за последние три сессии на 7-10% и выглядят перекупленными.

Волатильность (ATR, VIX) низкая, как это и должно быть присуще растущему рынку, настроение (put/call –коэффициент) практически не подвержено ежедневным изменением ( рынок жив, но пульс слабый!) и остается очень бычьим.

Такое состояние бывает после того, как покурить кальяна.

И его я в большой степени отношу на счет летней самоуспокоенности и расслабленности рынка и уверенности, что в период пика отпусков ничего плохого произойти не может.

Завтра статистика из Китая

AUD/USD установил вчера максимум с 20 марта. Заседание RBA (Резервный Банк Австралии) было воспринято позитивно, но затем эта высокодоходная валюта попала под давление и не росла вместе с фондовыми рынками. Причина, полагаю, в завтрашнем важном блоке статистики из Китая. Здесь собраны за исключением ВВП практически все ключевые параметры экономики: CPI, промышленное производство, розничные продажи.

На мой взгляд, прогноз по промпроизводству чересчур оптимистичен, и этот показатель может разочаровать рынки.

Завтрашняя статистика из Китая – это самое важное событие этой недели и сегодня рынки могут использовать его как повод для коррекции после нескольких дней роста.

Также интересно будет сегодня понаблюдать за реакцией рынка на данные по промпроизводству в Германии.

Еще один фактор риска

Сегодня состоится размещение 10-year US Treasuries. Феномен этого рыночного события я описал в начале года в статье:

SPY (клон индекса S&P500) – на минимуме с октября 2007 года.

QQQ (высокотехнологичный сектор – аналог индекса NASDAQ) – на минимуме с октября 2000 года.

С июля прошлого года, когда шорт-интерес достиг максимума, шорт-интерес по SPY упал на 62%, а шорт-интерес QQQ на 59%, за последние 6 недель на 45% и 30% соответственно.

Само по себе это еще не является медвежьим сигналом. Но свидетельствует, безусловно, о чересчур бычьем сентименте.

Таким образом, я вижу сегодня вполне серьезные основания для того, чтобы немного потрепать лонги инвесторов.

Трепка, наверно, не будет очень сильной, поскольку маркетмейкеры не могут позволить улетучиться тому сладкому дурману, который витает над рынком.

Удержать рынок при подобном сентименте не представляет особого труда. Но чтобы инициировать покупки на уровнях выше 1400 пунктов – нужно придумать что-то достаточно серьезное.

Почему? Это я объяснил во вчерашнем вью рынка.

Приближается еще одна техническая модель – двойная вершина. Полагаю, что в районе 1410 пунктов по индексу S&P500 эта фигура уже будет очень сильно сказываться, ведя к массированным продажам.

И как пишет Peter Tchir

Я выйду изо всех акций в S&P500 к 1410 пунктам, и вероятно уже к 1425 пунктам буду в шорте, если не раньше.

В диапазоне 1405-1420 пунктов маркетмейкерам придется перевести на себя слишком много лонгов. Вряд ли они на это пойдут.

Поэтому рынки скорее ждет бессмысленная волатильность (рынки будет колбасить – как выражается Ванута) примерно в диапазоне 1360-1400 пунктов.

Первый день нового месяца приходится на пятницу, и поэтому, в первый же день, мы получаем важнейшие экономические данные Америки – данные по занятости.

В последние два месяца прогнозы аналитиков на это событие очень сильно «ошибались» и это вызывало повышенную турбулентность на рынках. Интересно как будет сейчас?

Напомню, что я писал 4 мая перед выходом предыдущих данных по nonfarm payrolls:

ПРОГНОЗЫ ПО ВЫХОДЯЩЕЙ АМЕРИКАНСКОЙ СТАТИСТИКЕ – ЭТО ПАРАД ПРИКОЛОВ

Вышедшие в среду данные nonfarm employment от ADP вызвали шок на рынке. Вместо 178 тысяч оказалось 119 тысяч. Интересно, что практически везде до выхода статистики я встречал ожидаемую цифру в районе 120-130 тысяч. Нигде, ни разу я не встретил прогноза в 170-180 тысяч. Даже Голдман – властелин рыночных рефлексов - прогнозировал 125 тысяч.

А между прочим цифра в 178 тысяч считалась якобы каким-то там консенсусом.

Здесь возникает вопрос: где они откопали аналитиков, который создали этот консенсус? Где они вообще находят аналитиков, которые изо дня в день делают заведомо несостоятельные прогнозы?

Может быть, к ним прислать наших хлопцев? Глобу, или еще кого-нибудь, кто умеет лучше тыкать пальцем в небо?

Вот и сегодня может произойти такой же негативный сюрприз в отношении основных nonfarm payrolls. Цифра в 173 тысяч после данных прошлого месяца выглядит завышенной...

В результате 4 мая имели 115 тысяч новых мест при прогнозе в 173 тысячи!!

Разве это не идиотизм?

Ожидания аналитиков, на мой взгляд, и на этот раз чересчур оптимистичны. Даже вчерашние данные ADP не подтверждают 151000 новых рабочих мест, которые дает консенсус.

Думаю, что будет в районе 120-130 тысяч...

Считается, что эти данные окажут ключевое влияние на возможные монетарные решения на ближайшем заседании ФОМС. На мой взгляд, они не играют никакой роли. Поскольку существует абсолютная ясность, что никакого QE в июне.

Дадли доволен тем, как идут дела в американской экономике и не видит смысла в новом раунде количественного смягчения.

Следующей фрагмент выступления тоже очень важен: Дадли не волнует дефляция в «японском стиле».

Должны выйти какие-то совсем из ряда вон выходящие данные – например nonfarm payrolls =70000, чтобы сподвигнуть Федрезерв на немедленные действия.

Поэтому сегодняшние данные по занятости не играют роли для текущего тренда и способны только вызвать внутридневную волатильность.

Интересно, что сегодня также выходят данные по безработице в другом важном регионе – еврозоне.

Все внимание рынков сейчас сосредоточено на европейских делах: возможном выходе Греции из еврозоны и испанских «банковских ужасах».

И здесь рынки очень остро реагируют почти на любую новость: их бросает то в жар, то в холод.

Но думаю, что по отношению к плохим новостям будет действовать некоторый иммунитет ввиду их сильной перепроданности и пика на рынке облигаций.

ПИК НА РЫНКЕ ОБЛИГАЦИЙ

Вчера доходности основных бумаг долгосрочного спектра US Treasuries установили новые исторические минимумы.

Теперь по 10-леткам – это 1,53%, а по 30-леткам – 2,58%. Бегство в защитные активы достигло апогея. Уже такие уровни, а кажется, что впереди еще столько негатива...

Если посмотреть на мой основной бенчмаркер рынка облигаций – TLT, тот выдал ясный разворотный сигнал – форма свечи + экстремальный объем (см. на рисунке).

Так что с большой вероятностью можно предполагать, что вчера на рынке US Treasuries пик!!!

Даже если это не был пик, то думаю, что предел снижения на ближайшие две недели – это 1,45% по 10-леткам. ИМЕННО НА БЛИЖАЙШИЕ ДВЕ НЕДЕЛИ. Поскольку невозможно прогнозировать, как будут развиваться события дальше вокруг Греции и Испании.

Американские облигации – среди наиболее успешных финансовых активов с начала года (интересно, где они будут в конце года).

С рынка американских казначейских облигаций мы имеем позитивный для риска сигнал.

ДРУГИЕ СИГНАЛЫ

ATR и VIX указывают на рост волатильности, а put/call – высок. Эти факторы предвещают продолжение коррекции в рискованных активах.

COMMODITIES, если смотреть на такие индикаторы, как RSI и MACD, хотя и не находятся на таких же ценовых уровнях, как тогда, показывают сильную препроданность

По золоту в последнее время в американскую сессию заметны сильные покупки.

График нефти Light Sweet (WTIC) выглядит вот так:

Резюме: диспозиция активов, сильная перепроданность риска в всех видах, рекордный чистый шорт по EURO – все это в пользу отскока. Только какой-то очень серьезный негатив может этому помешать...