График TLT наглядно демонстрирует, насколько сильным был рост в долгосрочных US Treasuries в четверг-пятницу. Цена на больших объемах далеко заскочила за пределы верхней ленты Боллинджера. Это свидетельствует о том, что покупали столь крупные инвесторы, что им нет дела до таких мелочей, как локальная перекупленность.

Однако за этим всегда следует коррекция. И начало такой коррекции вчера мы увидели.

Исходя из предшествующего опыта, коррекция должна продлиться как минимум несколько дней, и составить от 3/8 до 1/2 последней волны.

Коррекция долгосрочных казначейских бумаг сам по себе благоприятный фактор для американского фондового рынка.

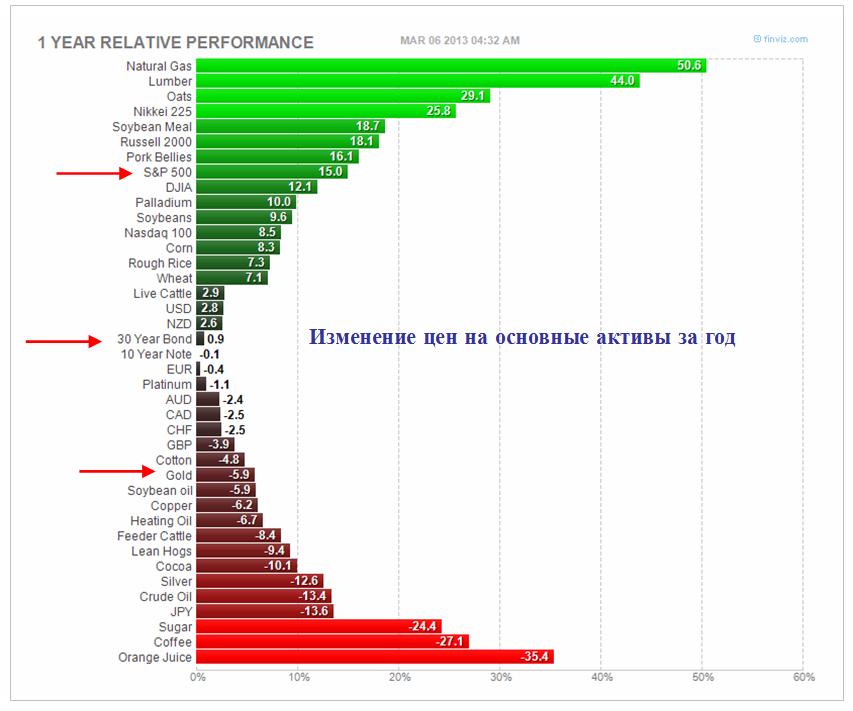

Одна из основных рыночных корреляций – это корреляция между акциями и казначейскими облигациями США. Речь идет о долгосрочных, и отчасти о среднесрочных облигациях.

Это корреляция олицетворяет собой принцип RORO: RISK ON и RISK OFF.

Акции растут – это покупка риска, RISK ON

Акции падают – это уход риска в безопасные активы. Безопасные активы – это американские казначейские бумаги. Это RISK OFF.

Что мы сейчас имеем?

На следующем графике представлены TLT и индекс S&P500.

TLT – это ETF-фонд, инвестирующий в облигации со сроком погашения 20 и более лет.

Это самый крупный по объему активов, и основной бенчмаркер американских долгосрочных облигаций.

В пятницу TLT обновил минимум более чем за полгода, при этом коснулся нижней ленты Боллинджера на очень больших объемах (превышающих средние более, чем вдвое). Это позитивный сигнал для TLT.

С другой стороны, S&P500 закрылся чуть выше верхней ленты Боллинджера. Как показывает опыт, после закрытия за пределами ленты Боллинжера практически всегда следут переход в консолидацию.

Таким образом, как со стороны S&P500, так и со стороны US Treasuries на ближайшие 2-3 сессии мы имеем сигнал RISK OFF.

Полагаю, что с фундаментальной точки зрения текущие уровни по TLT очень близки к минимальным в среднесрочной перспективе.

25 февраля после объявления результатов выборов в Италии мы увидели ударный импульс (ударный день) в долгосрочных казначейских облигациях США.

Ударный день – это день, когда идет сильное движение на больших объемах. Термин придуман, кажется, Ларри Вильямсом. Значительная часть трендов разворачивается после ударного дня.

Вот как это выглядит на TLT – основном бенчмаркере долгосрочных американских казначейских облигаций.

Мое мнение, что это был разворотный импульс и после годичного снижения долгосрочные US Treasuries пойдут в рост.

График внизу показывает отношение TLT к S&P500 и золоту. Из этого графика видно, что TLT с ноября прошлого года подешевел относительно S&P500 почти на 20%.

На мой взгляд, этого достаточно, чтобы предпочтения инвесторов начали постепенно меняться.

Пока этот процесс только зарождается и не давит на американский рынок акций. Поэтому американским фондовым индексам удается делать новые максимумы.

Но, когда инвесторы почувствуют, что начался новый тренд в US Treasuries, тогда американские фондовые индексы окажутся под серьезным давлением и перейдут в коррекцию.

Что означает конвертация швейцарского франка в американский доллар?

Рассмотрим это с точки зрения RORO (покупка/продажа риска).

Эффект RORO в последние месяцы сильно изменился. Если последние годы RISK ON (покупка риска) почти всегда означала продажу доллара и долгосрочных американских казначейских облигаций, покупку акций, высокодоходных облигаций, золота и других commodities, EURO, высокодоходных валют, то сейчас мы наблюдаем, как при растущем S&P500 золото падает в цене, высокодоходные валюты падают относительно доллара, EURO и GBP двигаются в разных направлениях относительно доллара и т.д.

Не буду останавливаться на этом подробно, отмечу только, что виновата в этом «Операция Твист».

В настоящий момент укрепление американского доллара часто стало позитивно для аппетита к риску (но не всегда).

Конвертация CHF в USD на прошлой неделе могла быть направлена не только на предстоящую покупку US Treasuries, но и на покупку риска – американских акций.

Парадокс состоит в том, что активы, которые обычно движутся в противоположных направлениях, сейчас являются одинаково привлекательными.

Выразить благодарность за это нужно Бену Бернанке, и его постоянным ежемесячным вливаниям ликвидности в финансовые рынки.

На этой неделе мы наблюдаем, что индекс Dow и ряд других фондовых индексов обновили исторические максимумы.

Итак, во-первых конвертация CHF в USD была направлена на покупку американских акций.

Во-вторых, она могла быть направлена не только на покупку американских акций, но и покупку US Treasuries.

И хотя сейчас американские казначейские облигации падают в цене, это не значит, что в них тренд сейчас направлен вниз.

В-третьих, полагаю, что решительный переход запаркованного в швейцарском франке капитала в американский доллар негативен для EURO.

Это очень характерный момент, который является потенциальным негативом как для фондовых рынков, так и для золота и других cоmmodities.

В фундаментальном плане здесь все понятно: сказывается опасная неопределенность вокруг Италии.

Вот вкратце некоторые из выводов, которые я сделал из наблюдения за валютными парами EUROCHF, EUROUSD и USDCHF.

Но главный вывод:

Необходимо внимательно следить за парами EUROCHF и USDCHF. Сейчас это неплохой индикатор аппетита к риску.

Когда эти пары развернутся вниз, то мы можем увидеть начало серьезной коррекции.

Мое мнение, что текущий баланс между рынком акций и рынком облигаций - явление временное.

В декабре было отмечено очень низкое присутствие нерезидентов на аукционах по размещению долгосрочных US Treasuries. Почти рекордно низкие объемы облигаций были выкуплены нерезидентами.

Главными нерезидентами на американском рынке казначейских облигаций являются Япония и Китай.

У Японии в последнее время серьезный торговый дефицит, и у них нет средств для покупки US bonds. Здесь все понятно.

Полагаю, что Китай тоже перестал покупать американские казначейские бумаги.

В настоящий момент основное количество новых бумаг покупают первичные дилеры, чтобы потом в рамках программы QE4 сбыть их Федрезерву.

Сугубо моя личная версия.

Китай переориентирует свою экономику с внешнего спроса (экспорт) на внутренний. Он уже не стремится с прежним упорством к низкому курсу юаня, поскольку скоро у него может вообще появиться торговый дефицит.

Полагаю, что Китай заранее еще в ноябре заранее предупредил США о том, что он теперь будет постоянно снижать свои запасы US Treasuries.

Это одна из причин, по которой Федрезерв запустил в относительно благополучной экономике новую программу покупки активов.

Теперь эти бумаги переходят с баланса КНР на баланс Федрезерва.

Поэтому мы видим, что долгосрочный спектр US Treasuries перестал коррелировать с долларом США. Долгосрочные бумаги распродаются при укрепляющемся долларе.

Прежде всего, эта странность проявляется в том, что нарушилась корреляция между долгосрочными US Treasuries и американским долларом.

Этот факт иллюстрирует следующий рисунок. Вверху недельный график доходности 10-летних US Treasuries, внизу – недельный график индекса доллара.

Как мы видим, прошедшую неделю они двигались активно в разные стороны.

Рост доходности долгосрочных американских бумаг тем более странен, что ФРС запустил новую программу покупки активов и ежемесячно будет покупать 4-30 летних бумаг на сумму 85 млрд. долларов, и активы первичных дилеров в казанчейских бумагах США на максимально историческом уровне.