«Русские Навигационные Технологии» (тикер на ММВБ-РТС: RNAV) оснастили системой GPS мониторинга транспорта «АвтоТрекер» автомобили X5 Retail Group N.V. (тикер на Лондонской фондовой бирже: FIVE). Данный проект является одним из крупнейших внедрений систем мониторинга транспорта в сфере ритейла – на сегодняшний день уже оборудовано более 1200 автомобилей.

X5 Retail Group N.V. — крупнейшая по объемам продаж продовольственная розничная компания в России. Она управляет магазинами нескольких форматов: «мягкими» дискаунтерами «Пятерочка», супермаркетами «Перекресток», гипермаркетами «Карусель», а также магазинами «у дома» под различными брендами. Общее число торговых точек, работающих под маркой X5 Retail Group N.V., — свыше 3 300. Компания представлена в восьми экономических районах России.

В 2009 году X5 Retail Group N.V. приняла решение оптимизировать работу своего автопарка, оснастив свои автомобили системой GPS мониторинга транспорта. Специфика бизнеса обязывает ритейлеров обеспечивать своевременную доставку товара. Более того, поскольку товары X5 Retail Group N.V. — это в основном продукты питания, то чтобы они оставались свежими и не теряли товарный вид, при их перевозке важно контролировать температуру в рефрижераторах. Не менее значимая задача — следить за работой водителей, в частности исключать несанкционированные сливы топлива. Сегодня мониторинг транспорта становится отраслевым стандартом в ритейле и его внедрение в автопарке X5 Retail Group N.V. — вопрос сохранения конкурентоспособности.

Компания X5 Retail Group N.V. провела открытый конкурс, в котором специалисты «РНТ» смогли предложить наиболее технологически подходящие под требования заказчика решения. Например, было предложено контролировать расход топлива через CAN-шину автомобиля. Суть данной технологии заключается в том, что вся информация с различных агрегатов автомобиля (о температуре, скорости, расходе топлива и т.д.), передаётся на CAN-шину, с которой происходит их дальнейшее считывание. Данный метод контроля расхода топлива использует штатный датчик автомобиля, это удобно тем, что не требуется установка отдельного специального датчика, что сопряжено с его сложным и длительным монтажом.

На сегодняшний момент в X5 Retail Group N.V. создан единый диспетчерский центр мониторинга транспорта, контролирующий более 1 200 машин. На транспортные средства, которые доставляют товары в магазины «Перекресток», «Пятерочка», «Карусель» и другие, были установлены бортовой блок «АвтоТрекер», датчик открытия/закрытия задней двери, датчик контроля температуры, а также выполнено подключение к CAN-шине. Датчик открытия/закрытия двери позволяет контролировать время разгрузки товара, незапланированное срабатывание датчика может также сигнализировать об угрозе безопасности.

«В начале следующего года мы планируем продолжить сотрудничество с X5 Retail Group N.V. и оснастить системой «АвтоТрекер» 800 автомобилей компании. На настоящий момент в России мало подобных проектов, еще меньше компаний, обладающих опытом реализации таких проектов. У «РНТ» широкая экспертиза в области мониторинга транспорта компаний продуктового ритейла, это позволяет на базе уже существующего функционала разрабатывать решения, наиболее подходящие под специфические задачи отрасли», - комментирует сотрудничество с X5 Retail Group N.V. генеральный директор «Русских Навигационных Технологий» Иван Нечаев.

Ранее «РНТ» реализовали крупный проект в розничной сети «Магнит», в ходе которого системой мониторинга транспорта было оборудовано более 3 000 автомобилей.

CAN (Controller Area Network — сеть контроллеров) — стандарт промышленной сети, ориентированный прежде всего на объединение в единую сеть различных исполнительных устройств и датчиков. Режим передачи — последовательный, широковещательный, пакетный.

Компания «Русские Навигационные Технологии» (РНТ) – один из лидеров российского рынка систем мониторинга и контроля автотранспорта – объявляет о старте проекта по внедрению системы ГЛОНАСС/GPS мониторинга и контроля транспорта «АвтоТрекер» в автопарке Министерства по Чрезвычайным Ситуациям (МЧС) Армении.

Первый этап сотрудничества успешно завершен - ко Дню работника МЧС компания «РНТ» безвозмездно оснастила системой мониторинга 100 пожарных машин и 4 сентября 2012 года торжественно презентовала свой проект премьер-министру Республики Армения Тиграну Саркисяну и министру по Чрезвычайным Ситуациям Армену Ерицяну.

В данный момент в Армении разворачивается крупнейший диспетчерский центр по управлению транспортом. Такой диспетчерский центр значительно повысит эффективность управления подведомственным транспортом и скорость реагирования на чрезвычайные ситуации, прогнозируют в МЧС страны. Кроме того, статистика по использованию транспорта будет храниться в едином информационном пространстве, а оперативные данные будут мгновенно передаваться между подразделениями, сохраняя при этом конфиденциальность информации за счет разного уровня доступа.

«Устройства, которыми теперь оснащены наши спасательные и пожарные машины, помогут полностью контролировать процесс реагирования на чрезвычайные ситуации, а также вести статистику. Я выражаю искреннюю благодарность компании «Русские Навигационные Технологии» и высоко ценю наше сотрудничество. Сегодня в нашей стране присутствует сильная политическая воля, и система ЧС находится под пристальным вниманием руководства Армении»,- подчеркнул Министр РА по Чрезвычайным Ситуациям Армен Ерицян.

Внедрение системы «АвтоТрекер» станет важной составляющей реформирования ведомства. Это позволит МЧС Армении осуществлять круглосуточный мониторинг движения автомобилей, автоматически определять ближайший к месту вызова автомобиль и распределять вызовы между машинами в режиме online. Кроме того, оборудование даст возможность автоматически оповещать диспетчера о прибытии автомобиля на объект или о превышении нормативного времени реагирования. «АвтоТрекер» также ведет автоматический учет вызовов (с учётом времени суток, сезонности, районов и др), времени реагирования на чрезвычайные ситуации в среднем и на каждый вызов в частности, а также учет времени работы сотрудников. С помощью системы можно формировать отчеты об использовании автопарка за любой период времени, по отдельным подразделениям и ведомству в целом.

Отдельно следует подчеркнуть тот факт, что система «АвтоТрекер» имеет модульную структуру и позволяет легко подключать дополнительные модули, новые виды транспорта, спецтехники и персонала и производить мониторинг как в комплексе, так и распределять права доступа между отдельными подразделениями.

«Компания "РНТ" предоставила МЧС Армении передовые технологии, которые позволят улучшить организационные процессы внутри ведомства, ускорить реагирование на чрезвычайные ситуации и ликвидацию их последствий. Следствием этого станет повышения уровня национальной безопасности. При этом, внедрение технологий мониторинга транспорта требует незначительных в масштабах государства финансовых затрат, но при этом позволяет достичь видимых результатов уже в краткосрочной перспективе», – считает генеральный директор компании «РНТ» Иван Нечаев. По его словам, «РНТ» уже имеет опыт реализации подобных проектов. Так, в Краснодарском крае (РФ) был реализован проект Межведомственного Диспетчерского Центра, где осуществляется мониторинг порядка 4 000 транспортных средств, включая автомобили скорой помощи, городские и междугородние пассажирские автобусы и школьные автобусы.

Официальным представителем ОАО «РНТ» в республике Армения является компания ООО «Гибрид Солюшнc», которая и обеспечивает внедрение системы и комплексную сервисную поддержку проекта. Специалисты «Гибрид Солюшнc» прошли обучение и практику в РНТ и обладают всеми необходимыми навыками для осуществления проектов любой сложности и обеспечения высококачественной сервисной поддержки.

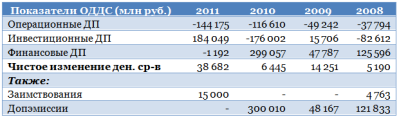

Рассмотрев ситуацию с возможностью размытия доли миноритариев в компании Армада, логично оценить этот риск и для другого эмитента секции РИИ — РНТ. У данной компании ситуация несколько хуже, чем у соседа по сектору: РНТ долгое время показывают отрицательный денежный поток от операционной деятельности.

В комментарии к одному из более ранних материалов об РНТ один из читателей отметил в качестве риска компании постоянный отрицательный денежный поток в операционной деятельности. Это создает риск частых допэмиссий, которые могут привести к падению стоимости акций либо резкому росту долговой нагрузки. Раскроем этот тезис полнее.

Динамика финансовых показателей РНТ по отчетам о прибылях и убытках

Выручка, OIBDA и чистая прибыль стабильно растут, однако не все так положительно, если судить по отчету о движении денежных средств.

Чистые операционные денежные потоки по итогам отчетных годов у РНТ отрицательные. При этом инвестиционные потоки имеют то положительный знак, то отрицательный, и он определяется не столько такими факторами, как затраты на разработки или приобретение основных средств и нематериальных активов, сколько предоставленными займами, депозитами и полученными процентами.

В основном отрицательные операционные денежные потоки обусловлены выданными авансами, однако сумм от реализации готовой продукции и полученных авансов не хватает для перекрытия оттока денежных средств. Компании явно необходим более динамичный рост финансовых показателей. Следует отметить, что РНТ активно расширяют географию присутствия, что может создать задел для роста объемов реализации, однако пока темпы роста операционных издержек опережают темпы роста выручки.

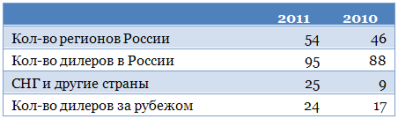

Так, например, количество зарубежных стран, в которых представлена компания РНТ, выросло за 2011 год с 9 до 25, а число зарубежных дилеров — с 17 до 24. Скромнее было расширение присутствия в регионах России: в 2011 году их стало 54 против 46 годом ранее, а количество дилеров в России повысилось до 95 с 88. Однако объем выручки, получаемой в зарубежных странах, по-прежнему невелик: по итогам 2011 года он составил лишь 16,5 млн руб. (2,4% от общего показателя), хотя и увеличился на 180% по сравнению с прошлогодним уровнем.

Следует отметить, что есть довольно большая вероятность существенного роста капитальных затрат в этом и следующем году за счет проекта по организации производства навигационных блоков в Узбекистане. Пока, впрочем, объем инвестиций и распределение долей в СП неизвестны.

Следствие данной ситуации — постоянная необходимость в восполнении денежных средств, что может проводиться за счет заимствований либо за счет допэмиссий, которые компания проводила в прошлом. Последний фактор при отстающих темпах роста финансовых показателей способствует уменьшению стоимости, приходящейся на одну акцию, и это очень большой риск.

Ранее я делал небольшой обзор по рынку СМТ. Конкуренция на нем очень велика, и остается под вопросом, какую долю от его прироста смогут получить РНТ. В этой связи будет очень интересно увидеть финансовые показатели компании по итогам 2012 года, чтобы сделать вывод, реализуется риск частых допэмиссий и роста долговой нагрузки в дальнейшем или нет.

Пока бумаги РНТ выглядят недооцененными: целевая цена по ним составляет 64,37 руб. Однако риски при покупке бумаги очень велики. Положительным фактором может стать получение положительного операционного денежного потока по итогам 2012 года.

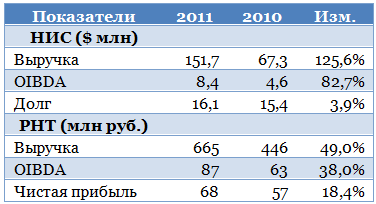

На рынке услуг спутникового мониторинга транспорта постепенно формируется распределение долей основных игроков. В лидеры выходит компании НИС и РНТ. Попробует сравнить их по финансовым показателям и портфелю заказов, чтобы сделать вывод об инвестиционной привлекательности обеих компаний.

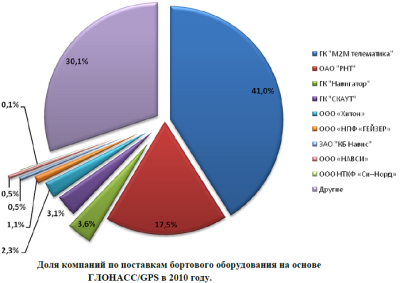

Отраслевая ассоциация ГЛОНАСС/ГНСС Форум приводит следующее распределение долей по поставкам бортового оборудования на основе ГЛОНАСС/GPS по итогам 2010 года: 41,0% пришлось на компанию М2М Телематика (на 51% принадлежит ОАО «Навигационно-информационные системы» (НИС), 70% которого в свою очередь принадлежит АФК Система), 17,5% пришлось на РНТ, остальное — на прочих производителей. Следует отметить, что на рынке довольно много игроков.

Таким образом, на рынке сформировалось два основных игрока, которые во многом будут определять его динамику. В этой связи имеет смысл сравнить положение этих компаний относительно друг друга и динамику их финансовых показателей.

Как мы видим, финансовые показатели НИС растут намного более динамично, кроме того, они в несколько раз больше таковых у РНТ. С другой стороны, рентабельность РНТ по OIBDA составляет 13,0%, тогда как данный показатель по НИС составляет лишь 5,5%. При этом у обеих компаний этот показатель сократился по сравнению с предыдущим годом.

С другой стороны, опережающая динамика показателей НИС может говорить о том, что компания отвоевывает неосвоенную долю рынка у своих конкурентов. В активе у НИС также такие крупные проекты, как ЭРА ГЛОНАСС — система экстренного оповещения при возникновении чрезвычайных ситуаций, единая система управления наземным транспортом города Москвы. Также компания прорабатывает варианты сотрудничества с Союзом автостраховщиков по внедрению новых возможностей регистрации и предотвращения ДТП. В свою очередь, РНТ и «Сумма Телеком» на саммите АТЭС выдвинули предложения по оптимизации портово-логистической инфраструктуры с применением систем спутникового мониторинга транспорта (СМТ).

Так или иначе, пока крупным драйвером роста рынка СМТ выступают госзаказы, что предопределяет невысокий уровень маржи. На мой взгляд, это общая как для НИС ГЛОНАСС, так и для РНТ проблема. Более широкое внедрение абонентской модели работы с клиентами, о которой ранее говорили компании, пока буксует из-за перенесения сроков исполнения государственного распоряжения по обязательному оснащению коммерческого транспорта блоками СМТ. После выполнения этого распоряжения будет сформирована масса транспортных средств, готовых для того, чтобы им предложить услугу мониторинга.

Пока же за 2011 год количество единиц транспорта, оснащенных бортовыми блоками СМТ, у НИС достигло 150 тыс., что на 150% больше по сравнению с показателем годом ранее. У РНТ за 2011 год общее количество транспортных средств, оснащенных бортовыми блоками СМТ, достигло 143 тыс., увеличившись на 42% по сравнению с показателем годичной давности.

Следует отметить (и на это обращали внимание посетители портала Инвесткафе в комментариях к более ранней аналитике по данным эмитентам), что чистый денежный поток от операционной деятельности по итогам 2011 года у РНТ по-прежнему отрицательный. Это фактор риска, который говорит о возможном возникновении у компании проблем с финансированием. К сожалению, аналогичных консолидированных данных за 2011 год по НИС нет, однако по итогам 2010 года по РСБУ чистый денежный поток от операционной деятельности у компании был также отрицательным. Однако в рамках АФК Система данный риск по отношению к инвесторам сглаживается возможностью поддержки со стороны материнской компании.

Таким образом, НИС — более быстро развивающаяся компания с сильным акционером и мощным портфелем проектов. С другой стороны, НИС — менее маржинальная компания. РНТ добивается более высоких уровней маржи, однако темпы роста его финансовых показателей ниже, кроме того большой риск, относящийся непосредственно к инвесторам, создает отрицательный операционный денежный поток.

Моментом истины должен стать период 2012-2013 годов. Пока же бумаги РНТ остаются недооцененными, однако их покупка сопряжена с очень высокими рисками, в том числе связанными с их низкой ликвидностью на рынке. Целевая цена составляет 64,37 руб., что подразумевает потенциал роста в 65,5%.

Целевая цена по акциям АФК Система составляет 33,81 руб., что подразумевает потенциал роста в 28,1%. Рекомендация — «держать».

Последний месяц акции РНТ показывают негативную динамику. Тем не менее развитие бизнеса компании продолжается, а ее акции остаются фундаментально недооцененными. Сдерживающими факторами выступают скудный новостной фон и редкие публикации финансовых и операционных результатов.

С локального максимума, достигнутого в июне текущего года после публикации отчетности за 2011-й, бумаги РНТ упали в цене почти на 18,5%. Сама отчетность была неплохой, однако настораживающим оказался пересмотр показателей 2010 года. Кроме того, EBITDA не дотянула до прогноза, данного в инвестиционном меморандуме, хотя выручка оказалась существенно выше ожиданий.

Следует отметить, что каких-то специфических причин, которые могли бы объяснить падение котировок РНТ, не было. Скорее всего, негативная динамика обусловлена неясной ситуацией на фондовом рынке, которая, в свою очередь, связана с ожиданиями относительно денежно-кредитной политики ЕЦБ и ФРС. В преддверии появления новой информации многие инвесторы предпочли закрыть позиции по акциям, в особенности по низколиквидным.

Средний объем торгов во время основных сессий на ММВБ с начала года составил немногим больше 400 тыс. руб., а среднее количество сделок за день — лишь 19. Таким образом, пока акциям РНТ заметно не хватает ликвидности, а торговля ими сопряжена с большими рисками.

Определенную негативную роль играет и нечастая публикация компанией финансовых и операционных результатов, а также низкий уровень free float. В соответствии с последним ежеквартальным отчетом структура акционеров РНТ выглядит следующим образом.

На сайте компании сообщается, что ее уровень free float составляет 18,03%. Беспокойство вызывает последняя отчетность по РСБУ за 2-й квартал года, в которой отражен убыток от продаж.

Как видно, основные финансовые показатели по РСБУ демонстрируют негативную динамику, что, впрочем, может быть связано с особенностями отечественных стандартов учета, а не с положением дел в компании. Следует отметить, что чистый убыток по РСБУ по итогам 1-го полугодия прошлого года не помешал РНТ получить неплохие консолидированные результаты за весь 2011-й, однако беспокойство вызывает сокращение выручки.

В остальном новостной фон по компании положительный. РНТ активно осваивают рынки ближнего зарубежья, реализуя проекты в Таджикистане и Узбекистане. Причем с узбекской стороной компания создает СП по производству бортовых блоков для нужд местного рынка, где у РНТ есть ряд крупных клиентов.

Благоприятной и остается ситуация в отрасли: государство активно проталкивает ГЛОНАСС на внешние рынки, на внутреннем же росту проникновения систем спутникового мониторинга транспорта способствует таможенная политика и технические требования к оснащению транспорта, о чем я писал ранее. Однако на данном рынке у РНТ есть сильные конкуренты — входящие в холдинг АФК Система компании НИС и М2М Телематика.

По основным мультипликаторам в настоящий момент РНТ оценены существенно ниже сравнимых компаний.

Напомню, что долгосрочная целевая цена по акциям РНТ составляет 64,37 руб., что предполагает потенциал роста в 60%. Резюмируя, я бы хотел отметить, что этот потенциал может реализоваться долгосрочной перспективе, однако для рядового инвестора их покупка сопряжена с очень большим риском.

Компания РНТ представила консолидированную отчетность по МСФО за 2011 год. Результаты можно назвать неоднозначными, так как весьма существенно были пересмотрены итоги 2010-го. Тем не менее потенциал роста у бумаг компании сохраняется.

Аудированные результаты РНТ не слишком отличаются от ранее опубликованных предварительных данных. Однако весьма существенно были пересмотрены итоги 2010 года. Впрочем, компания демонстрирует положительную динамику финансовых показателей.

Выручка поднялась на 49%, и это довольно высокий темп роста. Однако существенно медленнее увеличивались другие показатели доходности: операционная прибыль повысилась лишь на 37,9%, EBITDA — на 27,8%, а чистая прибыль — только на 18,4%. Положительным моментом является опережающий рост валовой прибыли, который был достигнут за счет проведенных мероприятий по снижению себестоимости. Стремительно возросшие коммерческие и административные расходы компания объясняет эффектом масштаба: за год РНТ существенно расширили свой географический охват.

Увеличение территориального охвата создает предпосылки для быстрого повышения продаж в будущем, однако пока на зарубежные страны приходится лишь 4% сбыта РНТ в натуральном выражении. Активное географическое расширение часто сопровождается опережающим ростом SG&A-расходов, однако после завершения выхода на целевые рынки он имеет свойство замедляться, и за ним подтягиваются выручка и другие финансовые показатели. Если стратегия территориального расширения РНТ оправдает себя, то мы сможем наблюдать этот эффект в ближайшие годы.

Как я писал ранее, в 2012 году должен проявиться и другой фактор, способствующий росту выручки компаний, которые предоставляют услуги спутникового мониторинга транспорта. По распоряжению правительства все организации, осуществляющие пассажирские автоперевозки в России, будут обязаны до 1 января 2012 года оборудовать свои транспортные средства устройствами спутникового мониторинга. После продажи бортового оборудования сотрудничество не заканчивается: его логическим продолжением становится использование появляющихся возможностей по управлению транспортом и его оптимизации, интеграции данных с бортовых устройств и бухгалтерии организации. Эти услуги предоставляют РНТ, и их проникновение в России растет.

Несколько настораживает отстающий рост EBITDA. Если выручка увеличивается быстрее данного в инвестиционном меморандуме долгосрочного прогноза, то этот показатель в 2011 году до него не дотянул.

Между тем результаты компании по РСБУ за 1-й квартал 2012-го оказались слабыми: снизились все основные индексы. Однако это может быть связано скорее со спецификой российских стандартов отчетности, нежели с собственно финансовыми коэффициентами.

Важно будет следить, насколько РНТ смогут извлечь эффект из своего расширения. Данный в инвестиционном меморандуме прогноз по выручке составляет 865 млн руб., по EBITDA — 208 млн. Достижение прогнозного значения по выручке, на мой взгляд, вполне осуществимо, а вот по EBITDA сделать это будет труднее.

Напомню, что акции РНТ остаются существенно недооцененными. Целевая цена по ним составляет 64,37 руб., что подразумевает потенциал роста в 29%. Бумаги компании интересны в качестве долгосрочного вложения ввиду их низкой ликвидности.

Компания РНТ опубликовала некоторые операционные результаты по итогам 2011 года, в том числе показатель неаудированной выручки. Темпы роста выручки довольно высоки, однако большая ее часть по-прежнему генерируется за счет реализации оборудования. Перевыполнение инвестиционного меморандума, о котором говорил генеральный директор компании Иван Нечаев в интервью Инвесткафе, также нашло свое подтверждение в результатах компании.

Напомню, что согласно инвестиционному меморандуму, плановый объем выручки на 2011 года должен был составить 542 млн рублей, тогда как фактически он оказался равен 679,6 млн рублей (показатель включает в себя выручку дочерней компании ООО «Новатех»). Консолидированная выручка в 2010 году достигла 440,3 млн рублей, таким образом, темп прироста составил 51%.

Системы мониторинга АвтоТрекер (торговая марка РНТ) установлены в общей сложности на 143 тысячи автотранспортных средств. В 2011 году системами АвтоТрекерами было оборудовано 42 тысячи единиц автотранспорта. Общее количество произведенных комплектов оборудования накопленным итогом равно 157 тысяч, что на 55% выше, чем в 2010 году. Из них в 2011 году было произведено 56 тысяч единиц. Рассмотрим структуру выручки и динамику компании:

Большую часть выручки приносит продажа оборудования, тогда как абонентская плата за услуги компании и платежи за сервис, включающий внедрение, монтаж, установку оборудования, а также обучение персонала, в сумме составили лишь 15,6%.

При этом компания продолжает реализовывать стратегию перехода к операторской (абонентской) модели, подразумевающей обслуживание установленного бортового оборудования со стороны РНТ, а не самого клиента. Такая модель является наиболее маржинальной и перспективной. В 2012 году доля данного сегмента выручки должна показать серьезное увеличение под влиянием распоряжения правительства, согласно которому все организации, осуществляющие пассажирские автоперевозки в России, будут обязаны до 1 января 2012 года оборудовать свои транспортные средства устройствами спутникового мониторинга транспорта. Как я писал ранее, после продажи бортового оборудования сотрудничество не заканчивается: логическим продолжением сотрудничества становится использование появляющихся возможностей, например по абонентской модели.

В 2007-2011 годах выручка компании росла с CAGR в 44%. Для того чтобы достичь плановых показателей по выручке в 2012 году, компании нужно будет увеличить данный показатель на 27,3%, что, на мой взгляд, вполне реально, учитывая фактор распоряжения правительства по оснащению транспорта системами спутникового мониторинга. Напомню, что генеральный директор РНТ Иван Нечаев в качестве цели компании упоминал результаты не хуже инвестиционного меморандума.

Рассмотрим географическую разбивку выручки:

Пока основным рынком РНТ остается Россия, однако хороший рост демонстрируют продажи за рубежом, что, впрочем, обусловлено эффектом низкой базы. В этом свете положительным событием является рост регионального охвата в России: 54 региона на конец 2011 года против 46 по итогам 2010-го. Общее количество компаний, являющихся клиентами РНТ, по итогам прошлого года составило около 4 тысяч.

Показатель средней выручки с абонента в 2011 году был на уровне 5 тысяч рублей, средняя цена установки оборудования — 16 тысяч против 10 тысяч годом ранее. Рост данных показателей означает наличие спроса со стороны клиентов на новые возможности систем мониторинга транспорта, что будет положительно влиять на показатели рентабельности РНТ.

Выручка компании уложилась в мой более ранний прогноз, поэтому я подтверждаю свою целевую цену по бумагам компании на уровне 64,37 рубля

Инвесткафе провело встречу с Генеральным директором ОАО «РНТ» Иваном Дмитриевичем Нечаевым, на которой обсуждались многие вопросы, волнующие инвесторов. В частности, бизнес компании и ситуация на рынке систем спутникового мониторинга транспорта (СМТ). Ответы главы компании помогут инвесторам лучше понять структуру бизнеса РНТ, сопутствующие риски и перспективы будущего развития.

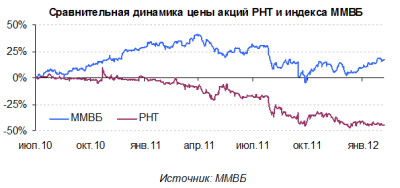

Безусловно, главным вопросом, интересующим инвесторов, является динамика курса акций. Бумаги РНТ с момента размещения сильно проигрывают рынку даже с учетом всех тех негативных событий, которые произошли с июля 2010 года:

Иван Нечаев о динамике акций РНТ:

«Здесь есть две вещи, которые я хотел бы отметить. Первая — это то, что вообще курс акций не коррелирует с результатами, которые показывает компания, потому что мы перевыполняем тот инвестиционный меморандум, который у нас есть. В последнем квартале прошлого года мы начали очень плотно заниматься этим вопросом, поэтому вы увидите позитивную динамику в этом году. Я думаю, что это и по объему торгов видно: фактически по тем объемам торгов, которые были, видно, что любой человек, обладая небольшой суммой денег, мог их резко изменить — как вверх, так и вниз».

Компания не издает промежуточную отчетность по МСФО, однако, согласно последним опубликованным результатам по РСБУ за 9 месяцев, произошло сокращение прибыли от продаж по сравнению с аналогичным периодом прошлого года. Иван Нечаев объяснил это снижение так:

«Во-первых, в РСБУ не включена вторая компания — «Новые технологии» — наша стопроцентная «дочка», на которой «висит» региональная сеть. Поэтому, собственно говоря, часть прибыли там и осталась. Во-вторых, госсектор сам по себе менее рентабельный за счет ГЛОНАСС».

К сожалению, результаты «Новых технологий» не раскрываются, однако темп роста выручки за 9 месяцев 2011 даже по отчетности РСБУ весьма неплохой. Обращает на себя внимание резкий рост административных расходов — при том, что менеджмент компании говорил об отсутствии планов наращивать их прямо пропорционально росту выручки. Впрочем, окончательно ситуация прояснится, когда выйдет консолидированная отчетность за год. Кроме того, согласно оценкам компании, приведенным в ее инвестмеморандуме, выручка в 2011 году составит 542 млн руб., а EBITDA — 125 млн.

Перевыполнение инвестиционного меморандума косвенно подтверждает данный мной ранее прогноз в 600-700 млн руб. выручки по итогам 2011 года.

Не секрет, что в 2010-2011 годах главным драйвером спроса были госзаказы. Напомню, что правительство выпустило распоряжение, обязывающее все организации, осуществляющие пассажирские автоперевозки, оборудовать свои транспортные средства устройствами СМТ на основе ГЛОНАСС. В ходе беседы я задал вопрос о том, что может произойти с госзаказами. Иван Нечаев не исключил риск того, что после оснащения транспортных средств, находящихся в собственности государства, спрос утихнет, поскольку задание формально исполнено.

С другой стороны, он отметил, что законодательно необходимость ГЛОНАСС прописана слабо, и даже при оснащении транспорта бортовыми устройствами нужно создавать диспетчерские и центры мониторинга, а также обслуживания установленного оборудования. Это сохраняет возможность сотрудничества РНТ и госзаказчиков, что позволит получить доход уже за счет услуг СМТ, а не продаж оборудования для установки на государственный транспорт, которые не дают большой рентабельности.

Этот же тезис можно распространить и на корпоративных заказчиков, которых обязали оснастить свои ТС системами ГЛОНАСС. После продажи бортового оборудования сотрудничество не заканчивается. Транспорт оснащен, и логичным продолжением будет использование появляющихся возможностей, например, по абонентской модели (предусматривающей использование ИТ-инфраструктуры поставщика СМТ-решения за абонентскую плату). Это должно обеспечить спрос на проекты компании в ближайшие годы.

В 2010 году РНТ имела долю в 17,5% по поставкам бортового оборудования на основе ГЛОНАСС/GPS (по данным Ассоциации разработчиков, производителей и потребителей оборудования и приложений на основе глобальных навигационных спутниковых систем ГЛОНАСС/ГНСС-Форум).

Говоря о корпоративных клиентах, г-н Нечаев также отметил некоторые особенности российского рынка СМТ:

«В России довольно много компаний с парками по 5, 10, 15, 20 тыс. единиц транспорта. Если вы посмотрите на Европу, то там вы не найдете таких компаний, потому что, даже если у них есть крупная копания, которая занимается перевозками, она работает на аутсорсинге и использует парки некоторых маленьких — по 10-20 машин. Поэтому у нас рынок, корпоративный сектор более консолидированный».

Консолидированность российского рынка позволяет компании внедрять более сложные, в отличие от зарубежных, решения, где большее распространение имеет абонентская модель.

«У нас рынок к этому идет, но к этому готов только малый и средний бизнес, а крупные компании, которые имеют свои IT-инфраструктуры и их поддерживают, редко соглашаются на SaaS-модель. Но при этом мы имеем возможность интегрироваться с теми ERP-системами, которые стоят у предприятий, делая гораздо более сложные решения, фактически кастомные, под данного клиента», — объясняет г-н Нечаев. Обслуживание и модернизация таких систем у крупных клиентов служит дополнительным источником выручки для РНТ.

В своей презентации для инвесторов компания прогнозирует уровень проникновения СМТ в России в 2011 году на уровне 5%. При этом в США и Европе данный показатель составляет 32,8% и 29,9% соответственно.

Пока сегмент малого и среднего бизнеса охвачен очень слабо, чему есть предпосылка в виде консолидированности российского рынка, однако это оставляет потенциал роста для спроса на услуги компании.

Компания подтверждает свои планы по международной экспансии. Приоритетными географическими регионами являются СНГ, Арабский регион, Северная Африка, Латинская Америка.

Определенные риски для миноритарных акционеров создает вероятность поглощения компании или размытие доли в результате допэмиссии. Иван Нечаев отметил, что РНТ контролирует ее менеджмент и желания стать объектом приобретения у нее нет. Также он заявил об отсутствии планов на SPO в ближайшее время.

Таким образом, компания задекларировала свои планы по наращиванию финансовых показателей в инвестмеморандуме, и на рынке есть для этого предпосылки, в том числе обеспеченные таким долгоиграющим фактором, как правительственное распоряжение по оснащению ТС СМТ на основе ГЛОНАСС. Финансовое положение компании, рассмотренное в предыдущем материале, довольно стабильно.

Все это подтверждает фундаментальную недооцененность бумаг РНТ, однако инвесторам следует помнить о рисках резкого колебания цен, связанных с низколиквидными бумагами. В этой связи я думаю, что доход удастся получить лишь при длительном горизонте инвестирования, когда компания подтвердит свою способность развиваться не хуже ориентиров, заявленных в инвестиционном меморандуме. Целевая цена по акциям РНТ составляет 64,37 руб., а потенциал роста — 34,4%.