Рассмотрев ситуацию с возможностью размытия доли миноритариев в компании Армада, логично оценить этот риск и для другого эмитента секции РИИ — РНТ. У данной компании ситуация несколько хуже, чем у соседа по сектору: РНТ долгое время показывают отрицательный денежный поток от операционной деятельности.

В комментарии к одному из более ранних материалов об РНТ один из читателей отметил в качестве риска компании постоянный отрицательный денежный поток в операционной деятельности. Это создает риск частых допэмиссий, которые могут привести к падению стоимости акций либо резкому росту долговой нагрузки. Раскроем этот тезис полнее.

Динамика финансовых показателей РНТ по отчетам о прибылях и убытках

Выручка, OIBDA и чистая прибыль стабильно растут, однако не все так положительно, если судить по отчету о движении денежных средств.

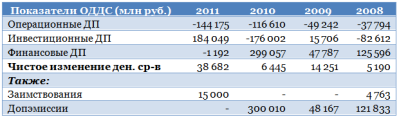

Чистые операционные денежные потоки по итогам отчетных годов у РНТ отрицательные. При этом инвестиционные потоки имеют то положительный знак, то отрицательный, и он определяется не столько такими факторами, как затраты на разработки или приобретение основных средств и нематериальных активов, сколько предоставленными займами, депозитами и полученными процентами.

В основном отрицательные операционные денежные потоки обусловлены выданными авансами, однако сумм от реализации готовой продукции и полученных авансов не хватает для перекрытия оттока денежных средств. Компании явно необходим более динамичный рост финансовых показателей. Следует отметить, что РНТ активно расширяют географию присутствия, что может создать задел для роста объемов реализации, однако пока темпы роста операционных издержек опережают темпы роста выручки.

Так, например, количество зарубежных стран, в которых представлена компания РНТ, выросло за 2011 год с 9 до 25, а число зарубежных дилеров — с 17 до 24. Скромнее было расширение присутствия в регионах России: в 2011 году их стало 54 против 46 годом ранее, а количество дилеров в России повысилось до 95 с 88. Однако объем выручки, получаемой в зарубежных странах, по-прежнему невелик: по итогам 2011 года он составил лишь 16,5 млн руб. (2,4% от общего показателя), хотя и увеличился на 180% по сравнению с прошлогодним уровнем.

Следует отметить, что есть довольно большая вероятность существенного роста капитальных затрат в этом и следующем году за счет проекта по организации производства навигационных блоков в Узбекистане. Пока, впрочем, объем инвестиций и распределение долей в СП неизвестны.

Следствие данной ситуации — постоянная необходимость в восполнении денежных средств, что может проводиться за счет заимствований либо за счет допэмиссий, которые компания проводила в прошлом. Последний фактор при отстающих темпах роста финансовых показателей способствует уменьшению стоимости, приходящейся на одну акцию, и это очень большой риск.

Ранее я делал небольшой обзор по рынку СМТ. Конкуренция на нем очень велика, и остается под вопросом, какую долю от его прироста смогут получить РНТ. В этой связи будет очень интересно увидеть финансовые показатели компании по итогам 2012 года, чтобы сделать вывод, реализуется риск частых допэмиссий и роста долговой нагрузки в дальнейшем или нет.

Пока бумаги РНТ выглядят недооцененными: целевая цена по ним составляет 64,37 руб. Однако риски при покупке бумаги очень велики. Положительным фактором может стать получение положительного операционного денежного потока по итогам 2012 года.