Инвесткафе провело встречу с Генеральным директором ОАО «РНТ» Иваном Дмитриевичем Нечаевым, на которой обсуждались многие вопросы, волнующие инвесторов. В частности, бизнес компании и ситуация на рынке систем спутникового мониторинга транспорта (СМТ). Ответы главы компании помогут инвесторам лучше понять структуру бизнеса РНТ, сопутствующие риски и перспективы будущего развития.

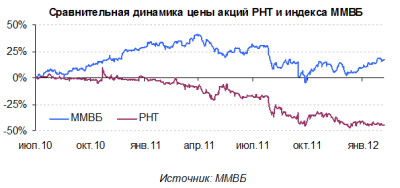

Безусловно, главным вопросом, интересующим инвесторов, является динамика курса акций. Бумаги РНТ с момента размещения сильно проигрывают рынку даже с учетом всех тех негативных событий, которые произошли с июля 2010 года:

Иван Нечаев о динамике акций РНТ:

«Здесь есть две вещи, которые я хотел бы отметить. Первая — это то, что вообще курс акций не коррелирует с результатами, которые показывает компания, потому что мы перевыполняем тот инвестиционный меморандум, который у нас есть. В последнем квартале прошлого года мы начали очень плотно заниматься этим вопросом, поэтому вы увидите позитивную динамику в этом году. Я думаю, что это и по объему торгов видно: фактически по тем объемам торгов, которые были, видно, что любой человек, обладая небольшой суммой денег, мог их резко изменить — как вверх, так и вниз».

Компания не издает промежуточную отчетность по МСФО, однако, согласно последним опубликованным результатам по РСБУ за 9 месяцев, произошло сокращение прибыли от продаж по сравнению с аналогичным периодом прошлого года. Иван Нечаев объяснил это снижение так:

«Во-первых, в РСБУ не включена вторая компания — «Новые технологии» — наша стопроцентная «дочка», на которой «висит» региональная сеть. Поэтому, собственно говоря, часть прибыли там и осталась. Во-вторых, госсектор сам по себе менее рентабельный за счет ГЛОНАСС».

К сожалению, результаты «Новых технологий» не раскрываются, однако темп роста выручки за 9 месяцев 2011 даже по отчетности РСБУ весьма неплохой. Обращает на себя внимание резкий рост административных расходов — при том, что менеджмент компании говорил об отсутствии планов наращивать их прямо пропорционально росту выручки. Впрочем, окончательно ситуация прояснится, когда выйдет консолидированная отчетность за год. Кроме того, согласно оценкам компании, приведенным в ее инвестмеморандуме, выручка в 2011 году составит 542 млн руб., а EBITDA — 125 млн.

Перевыполнение инвестиционного меморандума косвенно подтверждает данный мной ранее прогноз в 600-700 млн руб. выручки по итогам 2011 года.

Не секрет, что в 2010-2011 годах главным драйвером спроса были госзаказы. Напомню, что правительство выпустило распоряжение, обязывающее все организации, осуществляющие пассажирские автоперевозки, оборудовать свои транспортные средства устройствами СМТ на основе ГЛОНАСС. В ходе беседы я задал вопрос о том, что может произойти с госзаказами. Иван Нечаев не исключил риск того, что после оснащения транспортных средств, находящихся в собственности государства, спрос утихнет, поскольку задание формально исполнено.

С другой стороны, он отметил, что законодательно необходимость ГЛОНАСС прописана слабо, и даже при оснащении транспорта бортовыми устройствами нужно создавать диспетчерские и центры мониторинга, а также обслуживания установленного оборудования. Это сохраняет возможность сотрудничества РНТ и госзаказчиков, что позволит получить доход уже за счет услуг СМТ, а не продаж оборудования для установки на государственный транспорт, которые не дают большой рентабельности.

Этот же тезис можно распространить и на корпоративных заказчиков, которых обязали оснастить свои ТС системами ГЛОНАСС. После продажи бортового оборудования сотрудничество не заканчивается. Транспорт оснащен, и логичным продолжением будет использование появляющихся возможностей, например, по абонентской модели (предусматривающей использование ИТ-инфраструктуры поставщика СМТ-решения за абонентскую плату). Это должно обеспечить спрос на проекты компании в ближайшие годы.

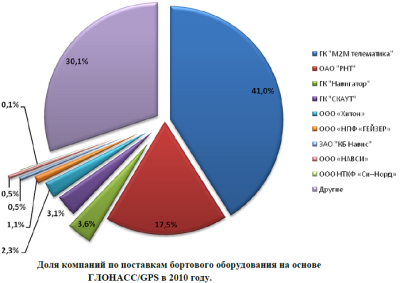

В 2010 году РНТ имела долю в 17,5% по поставкам бортового оборудования на основе ГЛОНАСС/GPS (по данным Ассоциации разработчиков, производителей и потребителей оборудования и приложений на основе глобальных навигационных спутниковых систем ГЛОНАСС/ГНСС-Форум).

Говоря о корпоративных клиентах, г-н Нечаев также отметил некоторые особенности российского рынка СМТ:

«В России довольно много компаний с парками по 5, 10, 15, 20 тыс. единиц транспорта. Если вы посмотрите на Европу, то там вы не найдете таких компаний, потому что, даже если у них есть крупная копания, которая занимается перевозками, она работает на аутсорсинге и использует парки некоторых маленьких — по 10-20 машин. Поэтому у нас рынок, корпоративный сектор более консолидированный».

Консолидированность российского рынка позволяет компании внедрять более сложные, в отличие от зарубежных, решения, где большее распространение имеет абонентская модель.

«У нас рынок к этому идет, но к этому готов только малый и средний бизнес, а крупные компании, которые имеют свои IT-инфраструктуры и их поддерживают, редко соглашаются на SaaS-модель. Но при этом мы имеем возможность интегрироваться с теми ERP-системами, которые стоят у предприятий, делая гораздо более сложные решения, фактически кастомные, под данного клиента», — объясняет г-н Нечаев. Обслуживание и модернизация таких систем у крупных клиентов служит дополнительным источником выручки для РНТ.

В своей презентации для инвесторов компания прогнозирует уровень проникновения СМТ в России в 2011 году на уровне 5%. При этом в США и Европе данный показатель составляет 32,8% и 29,9% соответственно.

Пока сегмент малого и среднего бизнеса охвачен очень слабо, чему есть предпосылка в виде консолидированности российского рынка, однако это оставляет потенциал роста для спроса на услуги компании.

Компания подтверждает свои планы по международной экспансии. Приоритетными географическими регионами являются СНГ, Арабский регион, Северная Африка, Латинская Америка.

Определенные риски для миноритарных акционеров создает вероятность поглощения компании или размытие доли в результате допэмиссии. Иван Нечаев отметил, что РНТ контролирует ее менеджмент и желания стать объектом приобретения у нее нет. Также он заявил об отсутствии планов на SPO в ближайшее время.

Таким образом, компания задекларировала свои планы по наращиванию финансовых показателей в инвестмеморандуме, и на рынке есть для этого предпосылки, в том числе обеспеченные таким долгоиграющим фактором, как правительственное распоряжение по оснащению ТС СМТ на основе ГЛОНАСС. Финансовое положение компании, рассмотренное в предыдущем материале, довольно стабильно.

Все это подтверждает фундаментальную недооцененность бумаг РНТ, однако инвесторам следует помнить о рисках резкого колебания цен, связанных с низколиквидными бумагами. В этой связи я думаю, что доход удастся получить лишь при длительном горизонте инвестирования, когда компания подтвердит свою способность развиваться не хуже ориентиров, заявленных в инвестиционном меморандуме. Целевая цена по акциям РНТ составляет 64,37 руб., а потенциал роста — 34,4%.

0 комментариев