Компания РНТ представила консолидированную отчетность по МСФО за 2011 год. Результаты можно назвать неоднозначными, так как весьма существенно были пересмотрены итоги 2010-го. Тем не менее потенциал роста у бумаг компании сохраняется.

Аудированные результаты РНТ не слишком отличаются от ранее опубликованных предварительных данных. Однако весьма существенно были пересмотрены итоги 2010 года. Впрочем, компания демонстрирует положительную динамику финансовых показателей.

Выручка поднялась на 49%, и это довольно высокий темп роста. Однако существенно медленнее увеличивались другие показатели доходности: операционная прибыль повысилась лишь на 37,9%, EBITDA — на 27,8%, а чистая прибыль — только на 18,4%. Положительным моментом является опережающий рост валовой прибыли, который был достигнут за счет проведенных мероприятий по снижению себестоимости. Стремительно возросшие коммерческие и административные расходы компания объясняет эффектом масштаба: за год РНТ существенно расширили свой географический охват.

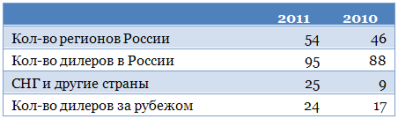

Увеличение территориального охвата создает предпосылки для быстрого повышения продаж в будущем, однако пока на зарубежные страны приходится лишь 4% сбыта РНТ в натуральном выражении. Активное географическое расширение часто сопровождается опережающим ростом SG&A-расходов, однако после завершения выхода на целевые рынки он имеет свойство замедляться, и за ним подтягиваются выручка и другие финансовые показатели. Если стратегия территориального расширения РНТ оправдает себя, то мы сможем наблюдать этот эффект в ближайшие годы.

Как я писал ранее, в 2012 году должен проявиться и другой фактор, способствующий росту выручки компаний, которые предоставляют услуги спутникового мониторинга транспорта. По распоряжению правительства все организации, осуществляющие пассажирские автоперевозки в России, будут обязаны до 1 января 2012 года оборудовать свои транспортные средства устройствами спутникового мониторинга. После продажи бортового оборудования сотрудничество не заканчивается: его логическим продолжением становится использование появляющихся возможностей по управлению транспортом и его оптимизации, интеграции данных с бортовых устройств и бухгалтерии организации. Эти услуги предоставляют РНТ, и их проникновение в России растет.

Несколько настораживает отстающий рост EBITDA. Если выручка увеличивается быстрее данного в инвестиционном меморандуме долгосрочного прогноза, то этот показатель в 2011 году до него не дотянул.

Между тем результаты компании по РСБУ за 1-й квартал 2012-го оказались слабыми: снизились все основные индексы. Однако это может быть связано скорее со спецификой российских стандартов отчетности, нежели с собственно финансовыми коэффициентами.

Важно будет следить, насколько РНТ смогут извлечь эффект из своего расширения. Данный в инвестиционном меморандуме прогноз по выручке составляет 865 млн руб., по EBITDA — 208 млн. Достижение прогнозного значения по выручке, на мой взгляд, вполне осуществимо, а вот по EBITDA сделать это будет труднее.

Напомню, что акции РНТ остаются существенно недооцененными. Целевая цена по ним составляет 64,37 руб., что подразумевает потенциал роста в 29%. Бумаги компании интересны в качестве долгосрочного вложения ввиду их низкой ликвидности.