Компания НОВАТЭК, являющаяся крупнейшим частным производителем газа в России, опубликовала финансовые результаты по МСФО за 1-е полугодие 2015 года.

В отчетном периоде компания продемонстрировала неплохие производственные показатели. Так, за первые 6 месяцев 2015 года НОВАТЭКу удалось увеличить добычу природного газа на 7,8%, до 33 млрд куб. м, а жидких углеводородов — и вовсе на 52,8%, до 4,2 млн тонн.

При этом на Пуровском ЗПК объем переработки деэтанизированного газового конденсата составил 5,4 млн тонн, продемонстрировав внушительный рост на 92,6% по сравнению с 1-м полугодием 2014 года:

На конец отчетного периода среднесуточный объем переработки НОВАТЭКа составлял 35 тыс. тонн, что почти в 2,5 раза больше аналогичного показателя в 2014 году. Схожей тенденцией отметился и стабильный газовый конденсат, объем переработки которого за полгода вырос на 68,5%, до 3,44 млн тонн.

Из-за значительного отбора природного газа из подземных хранилищ в первые 6 месяцев 2014 года вследствие более холодной погоды объем реализации голубого топлива за 1-е полугодие сократился на 8,5%, до 30,5 млрд куб. м. Однако объем газа в составе запасов готовой продукции вырос до 1,6 млрд куб. м, объем реализации жидких углеводородов взлетел на 77,8%, составив 5,7 млн тонн. Подобный рост стал возможен благодаря увеличившимся объемам покупки газового конденсата у совместных предприятий и увеличению добычи нефти дочерними обществами НОВАТЭКа.

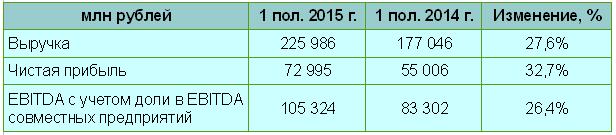

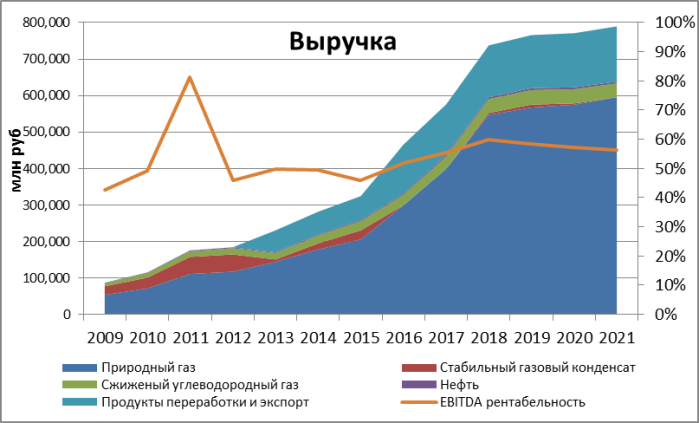

Вполне успешные операционные показатели не могли не отразиться на полугодовых финансовых результатах компании, и выручка НОВАТЭКа в отчетном периоде увеличилась на 27,6%, составив 226 млрд руб. Столь внушительный рост обусловлен возросшими объемом реализации, а также поднявшейся средней ценой продажи жидких углеводородов в рублях, на которую положительно повлияли снижение экспортных пошлин и девальвация рубля. Еще одним фактором, позволившим сполна компенсировать падение мировых цен на углеводороды, стал рост объема реализации продуктов переработки газового конденсата, который в случае комплекса в Усть-Луге увеличился на 68,5%, до 3,44 млн тонн.

Чистая прибыль НОВАТЭКа существенно выросла по итогам 1-го полугодия 2015 года, прибавив 32,7% и составив 73 млрд руб. Свободный денежный поток при этом достиг 40,4 млрд руб., увеличившись в 2,3 раза в годовом отношении. Не стал исключением и показатель EBITDA с учетом доли совместных предприятий, составивший за этот период 105,3 млрд руб. (+26,4%). Положительным фактором здесь стал рост доли жидких углеводородов в общих объемах продаж.

Капиталовложения компании в отчетном периоде составили 29,8 млрд руб., снизившись на 11% по сравнению с аналогичным периодом 2014 года. Прежде всего инвестиции были направлены на ввод трех объектов — Яро-Яхинского месторождения Арктикгаза, небольшого газоконденсатного месторождения, которое разрабатывает Тернефтегаз, и нефтяного Ярудейского месторождения. Таким образом, нетрудно посчитать, что компания выполнила годовую инвестпрограмму уже почти на 60%. При этом со слов официальных лиц НОВАТЭКа, в 2016 году капитальные затраты компании будут вдвое меньше, чем в текущем, то есть на уровне 25 млрд руб.

Что касается чистого долга компании, то за первые 6 месяцев 2015 года он практически не изменился и составил 204 млрд руб., соотношение Net Debt/EBITDA продолжает находиться на комфортном уровне в 1,1х.

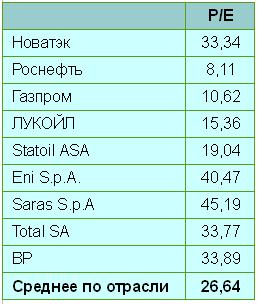

Однако, даже несмотря на блестящие финансовые показатели НОВАТЭКа, инвестиции в акции компании на текущем этапе нельзя назвать неоправданными, особенно после взлета котировок к историческим максимумам. Ну а тем инвесторам, которые смогли купить бумаги в два-три раза дешевле, сейчас самое подходящее время для того, чтобы закрыть с прибылью свои позиции и переложиться в более привлекательные на сегодняшний день акции Роснефти или Газпрома, имеющие хороший фундаментальный потенциал, исходя из текущих значений мультипликатора P/E.

Рекомендация по акциям НОВАТЭКа — «продавать». Справедливая цена — 470 руб.

Совет директоров НОВАТЭКа рекомендовал акционерам одобрить выплату 5,2 руб. на акцию в качестве итогового дивиденда за прошедший год. Таким образом, текущая дивидендная доходность по данным бумагам составляет всего 1,1%. Впрочем, размер рекомендованного дивиденда оказался в рамках моих ожиданий и прогнозов рынка.

Напомню, что по итогам 1-го полугодия 2014 года акционерам получили дивиденды в размере 5,1 руб. на акцию, доходность по которым была чуть выше — 1,2%. Это означает, что за год она будет равна примерно 2,3%. Дивидендная доходность акций НОВАТЭКа, несмотря на рост, остается одной из самых низких в отечественном нефтегазовом секторе.

Годовое собрание акционеров компании должно состояться 24 апреля. Дата закрытия реестра для участия в голосовании — 23 марта, для получения дивидендов — 5 мая.

Дивиденды НОВАТЭКа по итогам 2014 года были повышены на 30,5% г/г, несмотря на серьезное падение чистой прибыли, составившее 66%, до 37,3 млрд руб. Основная причина столь значительного уменьшения этого показателя в крупных потерях от курсовых разниц при переоценке долговых обязательств как самого НОВАТЭКа, так и его СП. Из общего долга компании в 244,1 млрд руб. на конец минувшего года 86% приходилось на кредиты и еврооблигации, номинированные в долларах США. К 31 декабря 2014-го чистый долг в рублевом выражении вырос почти на 30%, а соотношение между чистым долгом и EBITDA увеличилось с 0,94x до 1,26х.

Однако прошлый год нельзя назвать провальным для компании. Ее выручка компании увеличилась на 20%, чему способствовало повышение объемов реализации газа вкупе с ростом цены его реализации конечному потребителю. Благоприятно сказалось на выручке увеличение объемов производства и реализации высокомаржинальной продукцию переработки газового конденсата на экспорт. EBITDA НОВАТЭКа за прошлый год сократилась лишь на 3%, несмотря на значительное увеличении операционных издержек.

В рамках телеконференции по итогам отчетности руководство компании заявило о намерении исключить влияние неденежных потерь, связанных с курсовыми разницами, из расчета базы для выплаты дивидендов. Именно это и произошло.

При чистой прибыли по итогам 2014 года в 37,3 млрд руб. и свободном денежном потоке в 47,07 млрд руб. общий размер выплаченных НОВАТЭКом по итогам прошлого года дивидендов превысит 31 млрд руб.

Новость о размере рекомендованных дивидендов не должна оказать влияния на акции НОВАТЭКа, которые в настоящее время острее реагируют на информацию о ходе реализации и финансировании совместного с CNPC и Total проекта Ямал СПГ.

Целевая цена по акциям НОВАТЭКа — F450.0, рекомендация — «держать».

В связи с введением санкций против российского нефтегазового сектора у НОВАТЭКа, Total и CNPC возникли определенные проблемы с привлечением финансирования для совместного проекта Ямал СПГ. Раньше речь шла о том, что порядка 70% средств, необходимых для реализации проекта, поступит в виде проектного финансирования, а 30% будет получено за счет участия партнеров в капитале. На сегодня вероятно привлечение 60-70% финансирования из нескольких внешних источников, среди которых кредиты от иностранных банков из стран, не присоединившихся к санкциям, и средства ФНБ. В свою очередь, акционеры предоставят 30-40% средств. Об этом в рамках телеконференции по итогам отчетности за 3-й квартал 2014 года сообщили представители компании.

В конце прошлого года правительство одобрило выделение Ямал СПГ 150 млрд руб. из Фонда национальной безопасности (ФНБ). То есть заявка компании на господдержку была полностью удовлетворена. Необходимая сумма будет привлечена двумя траншами по 75 млрд руб. Для этого ЦБ РФ зарегистрировал два выпуска облигаций на общую сумму в $4,6 млрд (по $2,3 млрд каждая) компании Ямал СПГ.

Срок возврата средств определен в 15 лет с отсрочкой первого платежа на семь лет. Выплаты по долгу будут после этого осуществляться каждые полгода в размере 5,88% от номинала. Ставка будет определяться как наибольшее значение инфляции США+1% и LIBOR+3%, но не более 5%.

Для получения первого транша необходимо предоставить письмо от акционера или акционеров компании по гарантии по займу в размере 100% и заключить соглашение о банковском сопровождении с крупным российским банком. Второй транш будет получен, после того как Ямал СПГ получит заемное финансирование от коммерческих банков.

Акционерами Ямал СПГ являются НОВАТЭК (60%), французская Total (20%) и китайская CNPC (20%). Общий размер инвестиций в Ямал СПГ в настоящее время оценивается в $27 млрд. Акционеры уже вложили в проект порядка $6 млрд и взяли на себя обязательства по предоставлению займов Ямал СПГ на сумму в $7,4 млрд в 2014-2018 годах.

Окончательно определиться со структурой и источниками финансирования проекта по строительству завода СПГ на полуострове Ямал акционеры планируют в первой половине текущего года.

Судя по ранее появившейся информации, НОВАТЭК достиг предварительных договоренностей с потребителями на сбыт продукции в объеме почти 100% проектной мощности завода. Этот факт и то, что среди акционеров НОВАТЭКа французская и китайская компания, которые также помогут в привлечении финансирования и организации сбыта продукции завода, позволяет рассчитывать, что проект будет реализован, несмотря на санкции против отечественного нефтегазового сектора.

Реализация проекта весьма позитивна для НОВАТЭКа, так как благодаря полученному доступу к высокодоходному мировому рынку СПГ компания увеличит рентабельность.

Консенсус-прогноз по акциям НОВАТЭКа — F450.0, рекомендация — «держать».

НОВАТЭК опубликовал отчетность по МСФО за 3-й квартал и девять месяцев 2013 года. Выручка компании практически совпала с прогнозом, в то время как снижение ее рентабельности оказалось меньше, чем ожидалось. Таким образом, фактическое значение EBITDA и чистой прибыли превзошло прогноз. На мой взгляд, сильная отчетность должна быть позитивно воспринята инвесторами.

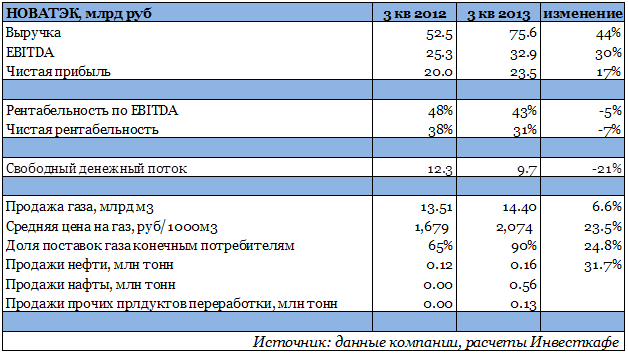

Квартальная выручка НОВАТЭКа выросла на 44% и составила 75,6 млрд руб., что совпало с моими прогнозами. Столь значительный рост выручки произошел благодаря росту объемов добычи и продажи газа. Объем проданного в 3-м квартале голубого топлива вырос на 6,6% и достиг 14,4 млрд куб. м. Помимо прочего, НОВАТЭК увеличил поставки газа конечным потребителям до 90% по сравнению с 65% годом ранее. Рост цены на газ по сравнению с прошлым годом составил порядка 22%, в то время как разница цены газа конечным потребителям и при продаже трейдерам составила 6%. Компания также увеличила добычу жидких углеводородов и объемы их переработки благодаря тому, что большая часть (порядка 81,3%) произведенного стабильного газового конденсата поставлялась на комплекс в Усть-Луге для производства продуктов переработки. Они в свою очередь преимущественно поставлялись на экспорт.

EBITDA НОВАТЭКа увеличилась на 30% и составила 32,9 млрд руб. Произошел существенный рост расходов. Прежде всего, по неконтролируемым статьям расходов. Так, удельные расходы на транспортировку повысились приблизительно на 18%, в то время как с учетом роста объем реализации продукции общий рост расходов на транспортировку составил 76%. Также повлияла на рост данной статьи и необходимость поставлять газ на большие расстояние (в частности, в Москву и Московскую, Вологодскую и Костромскую области). Положительно, что рост цены на газ конечным потребителям был ниже роста затрат на его транспортировку. В общем, операционные расходы компании выросли на 59%, что объясняется в основном расширением деятельности НОВАТЭКа и ростом неконтролируемых издержек. Чистая прибыль компании увеличилась на 17% и составила 23,5 млрд руб.

НОВАТЭК проведет конференц-звонок по отчетности 8 ноября. В ходе выступлений представителей компании помимо операционных и финансовых результатов интересно будет услышать комментарии о перспективах заключения очередных договоров на поставку сырья с завода Ямал СПГ после того, как экспорт СПГ был демонополизирован, а также комментарии о привлечении финансирования под проект. Возможно представители компании также прокомментируют прогресс в переговорах с потенциальным покупателем 9% Ямал СПГ. Пока же по итогам 3-го квартала лишь 20%, о продаже которых договорились с CNPC, указана как выставленная на продажу доля, что означает, что покупатель на 9% бумаг НОВАТЭКа пока еще не найден и сделку по продаже не планируется завершить в течение ближайших 12 месяцев.

Целевая цена по акциям НОВАТЭКа составляет 456 руб. Рекомендация ― «покупать».

Ямал СПГ и CNPC договорились о базовых условиях поставки СПГ с завода. Предполагается, что китайская компания будет ежегодно приобретать не менее 3 млн тонн СПГ в течение 15 лет. Сырье будет поставляться на условиях DES (Delivered Ex Ship) по цене, которая будет определена по формуле с привязкой к нефтяному индексу JCC (Japan Crude Cocktail).

JCC рассчитывается, исходя из цен на импортируемую Японией нефть. Привязка к индексу типична для поставок газа в Азию. Также известно, что у Ямал СПГ есть и рамочное соглашение о поставках сжиженного природного газа с британской BP. В целом мощности завода, со слов менеджмента, почти полностью «предварительно законтрактованы». «Предварительно» потому, что для подписания твердых договоров необходимо дождаться либерализации экспорта СПГ из России. Законопроект, позволяющий Ямал СПГ и Роснефти, а впоследствии и Зарубежнефти экспортировать СПГ, будет внесен в Госдуму и принят до конца года.

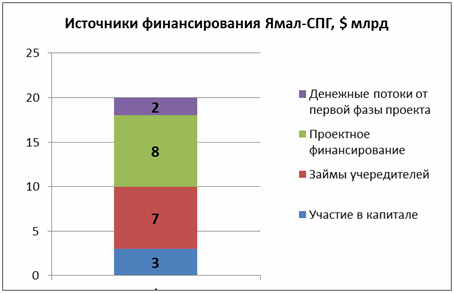

Ранее отсутствие возможности самостоятельно, в обход Газпрома, экспортировать сырье с Ямал СПГ привело к возникновению определенных трудностей в финансировании проекта по его строительству. Общие инвестиции в разработку Южно-Тамбейского месторождения, газ которого станет ресурсной базой для Ямал СПГ и строительства трех очередей СПГ завода в 5,5 млн тонн каждая, оцениваются в порядка $20 млрд. Из них около $3 млрд должно поступить от акционеров Ямал СПГ в виде участия в уставном капитале, а $6-7 млрд — в виде займов акционеров. Дополнительно планируется привлечь $7-8 млрд за счет проектного финансирования и еще $2 млрд за счет денежных потоков от первой фазы проекта.

После того как будет завершена продажа 20%-й доли в проекте китайской CNPC, структура акционеров Ямал СПГ будет следующей: НОВАТЭК — 60%, Total — 20%, CNPC — 20%. НОВАТЭК находится в финальной стадии поиска третьего стороннего партнера, который приобретет еще 9% акций Ямал СПГ. Среди претендентов на эту долю — консорциумы индийских и японских компаний. На мой взгляд, последние смогут предложить более выгодные условия покупки доли в проекте, а в дальнейшем и продукции завода, поэтому являются наиболее вероятными кандидатами.

Сотрудничество НОВАТЭКа с Китаем не ограничено участием CNPC в капитале Ямал СПГ и покупкой сырья, произведенного на заводе в будущем. При отсутствии твердых контрактов с CNPC на экспорт СПГ (помимо участия в капитале Ямал СПГ) с финансированием инвестиций поможет консорциум китайских банков. Готов предоставить финансирование для строительства завода и российский ВЭБ.

Реализация проекта весьма позитивна для НОВАТЭКа, так как компания получит доступ к высокодоходному мировому рынку СПГ, что поможет ей увеличить рентабельность. Сомнений в том, что проект будет реализован, практически нет. Либерализация экспорта СПГ должна состояться до конца 2013 года, после чего будет привлечено проектное финансирование и подписаны твердые контракты на сбыт продукции завода. Новостной фон вокруг этого продолжит оказывать поддержку бумагам крупнейшего независимого производителя газа.

Целевая цена по акциям НОВАТЭКа — 456 руб. Рекомендация — «покупать».

НОВАТЭК сообщил о финансовых результатах своей деятельности по МСФО за 2-й квартал и 1-е полугодие 2013 года. Вышедшая отчетность должна оказать поддержку акциям компании. Выручка и EBITDA оказались в рамках ожиданий, в то время как чистая прибыль показала существенней рост. Помимо сильной отчетности котировки акций НОВАТЭКа отреагируют на заявление вице-премьера правительства РФ Аркадия Дворковича. Он сообщил, что законопроект о либерализации экспорта СПГ будет внесен на рассмотрение «в ближайшее время».

Выручка НОВАТЭКа во 2-м квартале 2013 года выросла на 29,2% по сравнению с аналогичным периодом прошлого года и составила 58,03 млрд руб. (на 2,3% ниже моего прогноза). EBITDA увеличилась на 3,6% и составила 21,14 млрд руб. (на 2,6% ниже моего прогноза). Читая прибыль прибавила 20,1% и достигла 11,6 млрд руб. (на 7,8% выше моего прогноза). Объем продаж газа вырос на 8,8%, до 14,63 млрд куб. м, а рост цен на голубое топливо составил порядка 13%. Весьма положительно, что разница между ценой поставок газа конечным потребителям и реализацией трейдерам по-прежнему высока, хотя и показала незначительное сокращение. Если по итогам 2-го квартала стоимость газа с доставкой конечному потребителю за вычетом расходов на транспортировку превысила предыдущее значение на 5,6%, то по итогам 2-го квартала 2013 года она была выше на 4,9%. Вместе с этим, если в прошлом году доля поставок конечному потребителю находилась на уровне 62%, то в текущем году она составляет порядка 89%. В итоге, рост объемов реализации газа конечным потребителям на 55,6% позволил частично нивелировать рост издержек на транспортировку.

Рост транспортных расходов НОВАТЭКа составил 75% как раз из-за роста объемов и доли поставок конечным потребителям, некоторые из которых, как например Мосэнерго, находятся на значительном расстоянии от месторождений компании. Также выросли вдвое и расходы на приобретение сырья у Нортгаза и Северэнергии, а также СИБУРа. Более благоприятное изменение валютного курса чем в прошлом году позволило компании показать существенный рост чистой прибыли.

Стоит отметить рост капитальных затрат на увеличение добычи сырья в сегменте добычи на Юрхаровском и Восточно-Таркосалинском месторождениях, а также в сегменте переработки на увеличение мощностей Пуровского ЗПК и Комплекса по переработке конденсата в Усть-Луге. Тем не менее, опережающие темпы роста денежного потока от операционной деятельности позволили НОВАТЭКу снизить значение отрицательного денежного потока во 2-м квартале 2013 года по сравнению с аналогичным периодом прошлого года. В дальнейшем его росту будут способствовать рост объемов добычи и реализации сырья, а также продажа продукции с более высокой добавленной стоимостью, произведенной на экспорт комплексом в Усть-Луге. В более долгосрочном горизонте рентабельность вырастет благодаря началу поставок СПГ на экспорт.

Целевая цена по акциям НОВАТЭКа составляет 456 руб.

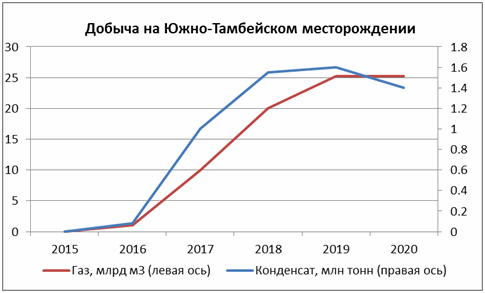

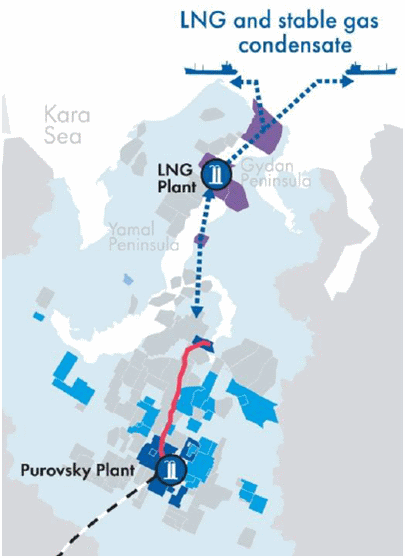

Южно-Тамбейское газоконденсатное месторождение расположено на северо-восточном побережье полуострова Ямал и в юго-западной части Обской губы. Бурение на месторождении начнется уже в 4-м квартале 2013 года, а добыча по плану — во 2-м полугодии 2016 года. Ее объем первоначально должен составить 7 млрд куб. м газа в год с перспективой увеличения до 21 млрд куб. м к 2018 году, когда месторождение предположительно выйдет на «полку» добычи.

Именно с 2013 по 2018 годы Интегра будет заниматься эксплуатационным бурением на Южно-Тамбейском месторождении. Оно будет осуществляться на суше, но, возможно, с суши будут введены в разработку и запасы, расположенные под Обской губой. Для осуществления работ на проекте Интегра закупит оборудования на $30 млн, что станет возможным, в том числе, и за счет предоплаты НОВАТЭКа по контракту.

Общие инвестиции НОВАТЭКа в освоение Южно-Тамбейского месторождения должны составить порядка $4 млрд. Чуть более половины этих средств (53%) пойдет на бурение. В общей сложности до 2020 года планируется пробурить более 190 скважин. Оставшиеся 47% средств будут инвестированы в строительство производственной инфраструктуры: газосборной системы, сооружение кустов скважин, аэропорта, жилья и прочего. Напомню, строительство порта Сабетта, который должен стать основой транспортной инфраструктуры проекта Ямал-СПГ, ведется за счет выделенных правительством $2,4 млрд федеральных и внебюджетных средств.

На базе месторождения планируется также строительство завода Ямал-СПГ. Его изначальная проектная мощность составит пять млн тонн СПГ в 2016 году с перспективой роста до 10 млн тонн в 2017 году и до 15 млн тонн в 2018 году за счет строительства дополнительных очередей. Инвестиции НОВАТЭКа в строительство завода составят порядка $16-17 млрд. Компания, к слову, владеет 80% в проекте Ямал-СПГ, остальные 20% принадлежат французской Total.

Между тем, учитывая, что проблем с финансированием проекта у НОВАТЭКа возникнуть не должно, дополнительный соинвестор из числа компаний АТР, скорее всего, будет привлечен с целью надавить на госмонополию в вопросе обеспечения проекта рынком сбыта. Пока же Газпром как агент не спешит заключать договоры с потребителями на поставку сырья с Ямал-СПГ.

Источник: данные компании, построение Инвесткафе.

Успешная реализация проекта разработки Южно-Тамбейского месторождения и строительства завода Ямал-СПГ станет драйвером роста выручки и рентабельности НОВАТЭКа. Главным образом повышение показателей произойдет за счет того, что проект получил целый ряд льгот, в частности нулевые НДПИ и экспортную пошлину, а также благодаря тому, что СПГ с завода будет поставляться на экспорт.

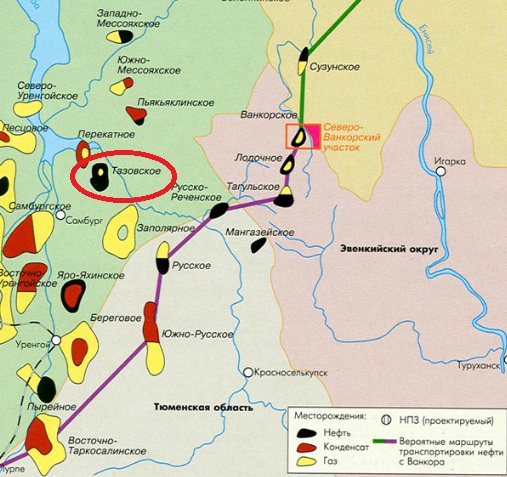

В 1-м квартале 2013 года Роснедра должны провести аукцион еще на один участок федерального значения — Восточно-Тазовское нефтегазоконденсатное месторождение, расположенное в Ямало-Ненецком автономном округе. Предполагаемая стартовая цена за лицензию на этот участок составит 1,1 млрд руб., или около $35,7 млн.

Восточно-Тазовское прилегает к Тазовскому месторождению, лицензия на разработку которого принадлежит компании Газпром добыча Ямбург.

Извлекаемые запасы Восточно-Тазовского месторождения по категориям С1 и С2 оцениваются в 6,8 млн тонн нефти, 6,6 млн тонн газового конденсата и 65,3 млрд куб. м газа. В нефтяном эквиваленте суммарный ресурс составляет около 482 млн баррелей.

Таким образом, стартовый платеж за месторождение будет примерно равен $0,07 за баррель. Однако, учитывая аналогичные сделки, ранее заключенные в ЯНАО, лицензия на данное месторождение может стоить гораздо дороже. Так, например, недавно Новатэк приобрел 49%-й пакет Нортгаза, разрабатывающего Северо-Уренгойское месторождение в ЯНАО за $0,8 за баррель н.э. При покупке 51%-й доли Сибнефтегаза у Газпрома независимый газовый производитель заплатил $1,3 за барр. н. э. Таким образом, даже если предположить, что стоимость одного барреля Восточно-Тазовского месторождения в среднем составит около $1,1, то цена, которую придется заплатить за всю лицензию, может достигнуть $500-550 млн.

Сибнефтегаз разрабатывает Хадырьяхинское, Пырейное и Береговое месторождения в ЯНАО. Последние два находятся недалеко от Тазовского. Добычу на Береговом компания ведет с 2007 года, на Пырейном — с 2009-го. Хадырьяхинское месторождение планируется ввести в эксплуатацию в 2015 году. Кроме того, Новатэку принадлежит Самбургское месторождение, которое находится в непосредственной близости от Тазовского участка. Добыча на данном месторождении ведется с весны 2012 года. Таким образом, Новатэк уже имеет достаточно развитую инфраструктуру неподалеку от Восточно-Тазовского участка, что делает компанию одним из основных претендентов на приобретение лицензии на данное месторождение.

Отмечу, что вторым акционером Сибнефтегаза является Итера (49%), которая входит в СП с Роснефтью, созданное на базе 49% Сибнефтегаза и 49% Пургаза (остальные 51% принадлежат Газпрому). Соответственно, Итера и Роснефть также будут претендовать на лицензию на Восточно-Тазовский участок, тем более что совместная разработка месторождений Сибнефтегаза и Восточно-Тазовского месторождения позволит компаниям получить определенную выгоду от синергии.

Собственные месторождения в регионе также есть и у ТНК-ВР, которой принадлежит лицензия на разработку Русского месторождения (начало добычи — 2017 год), Тагульского месторождения (добыча — 2019 год), Мессояхская группа месторождений (начало добычи намечено на 2016-2019 годы).

Кроме того, в непосредственной близости от Восточно-Тазовского месторождения находится месторождения Лукойла: Пякяхинское компания планирует ввести в эксплуатацию в 2016 году, Южно-Мессояхское — в 2020 году.

Однако сильнее других ВИНК, как я полагаю, заинтересованы в приобретении лицензии на разработку Восточно-Тазовского месторождения Роснефть и Итера (в рамках совместного предприятия), а также Новатэк, у которого уже довольно много участков в ЯНАО. Роснефть и Новатэк в настоящее время начинают негласную борьбу за внутренний рынок газа. Обе компании уже активно заключают контракты на поставку газа конечным потребителям с бывшими клиентами Газпрома.

Приобретение лицензии на разработку Восточно-Тазовского месторождения станет позитивным фактором как для деятельности Роснефти, так и для бизнеса Новатэка.

Получение прав на освоение Восточно-Тазовского Итерой может стать весьма негативным событием для Новатэка. Дело в том, что сейчас для обеспечения Свердловской области Итера вынуждена закупать около 8-9 млрд куб. м газа, из которых 7 млрд куб. м ей продает Новатэк. Соответственно, по мере того как Итера будет наращивать добычу газа, независимый производитель будет вынужден эту добычу снижать, что негативным образом отразится на его капитализации.

Кроме того, приобретение лицензии на Восточно-Тазовское месторождение позволит увеличить ресурсную базу СП Итеры и Роснефти, что в перспективе увеличит объемы добычи обеих компаний.

Целевая цена по акциям Роснефти — 288 руб. Таргет по бумагам Новатэка — 456 руб.

Газпром намерен ввести для независимых производителей принцип «транспортируй или плати» (ship-or-pay), в соответствии с которым компании будут подвергаться штрафам за невыполнение плана по транспортировке газа.

После ввода новых правил в случае падения потребления независимые производители потеряют часть выручки от реализации газа и будут вынуждены снижать объемы добычи, кроме того, рентабельность таких компаний пострадает от штрафов, которые будет взыскивать Газпром.

Соответственно, в случае введения принципа «транспортируй или плати» независимым производителям придется либо нести риски, связанные с недобором газа по заключаемым ими контрактам, либо вводить для своих клиентов контрактное условие take-or-pay, которое выставляет своим покупателям Газпром. В этом случае независимые поставщики потеряют конкурентные преимущества на внутреннем рынке, благодаря которым им удавалось заключать контракты с потребителями. Учитывая то, что тарифы на газ жестко регулируются ФСТ, гибкие условия контрактов были единственным преимуществом независимых производителей перед Газпромом, которое позволяло им привлекать новых клиентов. Таким образом, не исключено, что с введением данного условия независимые производители будут постепенно переходить на прямые поставки газа конечным потребителям.

В то же время сам Газпром в 2013 году рассматривает возможность отмены условий take-or-pay для внутренних потребителей. Госмонополия, снижая объемы экспорта и постепенно теряя свою долю на внутреннем рынке, в последнее время показывает падение выручки. По итогам 2012 года компания сократила объем реализации газа в РФ на 5,3%, до 266 млрд куб. м. Общая выручка, по предварительным данным менеджмента, снизилась на 5,1%, до $150 млрд.

Потребление газа в РФ в ушедшем году составило 459,5 млрд куб. м, что оказалось на 7,4% ниже показателя предыдущего года. Введением принципа «транспортируй или плати» Газпром намерен обезопасить себя от потерь, которые могут возникнуть с падением потребления на внутреннем рынке. Напомню, ранее концерн уже собирался сократить закупки у независимых производителей, чем вынудил бы Новатэк и других производителей снизить объемы добываемого газа, однако впоследствии отказался от данной затеи.

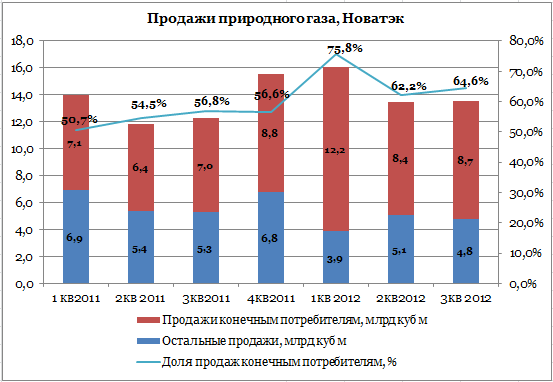

В Новатэке заявили, что газпромовское нововведение не принесет независимой компании каких-либо потерь. Отмечу, что внедрение данного принципа не окажет негативного влияния на Новатэк прежде всего потому, что компания в последнее время наращивает долю поставок конечным потребителям в общем объеме продаж. Так, в 3-м квартале 2012 года она составила 64,6%. Более того, руководство компании недавно сообщило, что планирует нарастить эту долю до 80-90%.

Увеличение объема поставок конечным потребителям выгодно Новатэку в плане разницы цен. Так, за девять месяцев 2012 года средняя цена реализации газа конечному потребителю была на 6% выше цены продажи трейдерам и составляла 1716 руб. за тыс. куб. м. Соответственно, повышение доли продаж конечным потребителям позволит Новатэку не только увеличить выручку от реализации газа, но и снизить негативное влияние от возможного введения Газпромом принципа ship-or-pay.

Цель по акциям Газпрома — 191 руб. Таргет по Новатэку — 496 руб.

Новатэк заключил еще один контракт на поставку газа конечному потребителю. На сей раз — с Уралкалием. Соглашение будет действовать в течение десяти лет начиная с 2013-го. Ежегодный объем поставок — около 500 млн куб. м газа, соответственно, за весь период Новатэк продаст Уралкалию около 5 млрд куб. м. Общая стоимость контракта, учитывая предыдущие значения, может составить около 22 млрд руб.

В 2011 году Уралкалий потребил 393 млн куб. м природного газа и 36 млн куб. м попутного нефтяного газа. Кстати, его производитель удобрений закупает у Лукойла. Основным поставщиком природного газа для калийного гиганта являлся Газпром, около 30% приходилось на Новатэк, который с 2013 года станет единственным поставщиком природного газа для Уралкалия.

Из заключенных в последнее время договоров Новатэка с промышленными потребителями можно выделить пятилетний контракт с Северсталью объемом 12 млрд куб. м, договор с ММК, по которому металлургическое предприятие получит около 50 млрд куб. м до конца 2022 года, а также соглашение с Мечелом о поставке 17 млрд куб. м газа до конца 2023 года.

Объем поставок газа по договору с Уралкалием не очень велик, однако все новые и новые контракты говорят о том, что Новатэку удается оставаться конкурентоспособным на внутреннем газовом рынке газа, благодаря предложению более привлекательных условий и скидок. Общая выгода от перехода к Новатэком от Газпрома для компании может составлять около 5-10%. По заявлениям менеджмента Уралкалия, в условиях соглашения с Новатэком нет штрафных санкций за недобор или перебор газа, что является очень существенным плюсом для потребителей.

С января по сентябрь 2012 года доля продаж конечным потребителям достигла 68%, или 29,25 млрд куб. м газа. Для сравнения, за девять месяцев 2011 года она составляла почти 54%, или 20,51 млрд куб. м.

Более трети контрактов Газпрома заканчиваются в 2013 году, поэтому в обозримом будущем можно ожидать новых соглашений Новатэка с бывшими клиентами госкорпорации. Это позволит Новатэку сохранить или даже увеличить долю на внутреннем газовом рынке и снизить зависимость от продаж Газпрому и другим трейдерам. Кроме того, увеличение количества долгосрочных контрактов на поставку газа конечным потребителям важно для Новатэка в связи с все нарастающей конкуренцией со стороны Роснефти, которая после объединения газовых активов с ТНК-ВР станет одним крупнейших игроков на внутреннем рынке газа и уже сейчас заключает крупные долгосрочные договоры на поставку газа промышленным потребителям.