НОВАТЭК опубликовал отчетность по МСФО за 3-й квартал и девять месяцев 2013 года. Выручка компании практически совпала с прогнозом, в то время как снижение ее рентабельности оказалось меньше, чем ожидалось. Таким образом, фактическое значение EBITDA и чистой прибыли превзошло прогноз. На мой взгляд, сильная отчетность должна быть позитивно воспринята инвесторами.

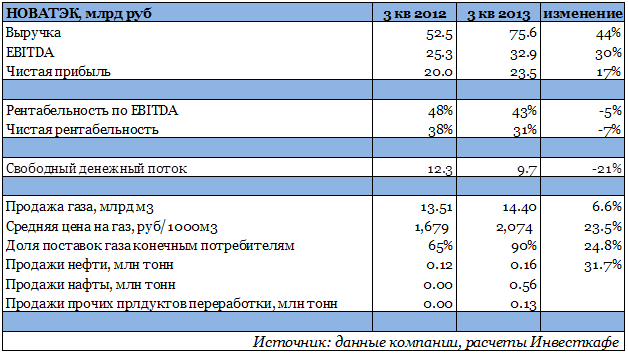

Квартальная выручка НОВАТЭКа выросла на 44% и составила 75,6 млрд руб., что совпало с моими прогнозами. Столь значительный рост выручки произошел благодаря росту объемов добычи и продажи газа. Объем проданного в 3-м квартале голубого топлива вырос на 6,6% и достиг 14,4 млрд куб. м. Помимо прочего, НОВАТЭК увеличил поставки газа конечным потребителям до 90% по сравнению с 65% годом ранее. Рост цены на газ по сравнению с прошлым годом составил порядка 22%, в то время как разница цены газа конечным потребителям и при продаже трейдерам составила 6%. Компания также увеличила добычу жидких углеводородов и объемы их переработки благодаря тому, что большая часть (порядка 81,3%) произведенного стабильного газового конденсата поставлялась на комплекс в Усть-Луге для производства продуктов переработки. Они в свою очередь преимущественно поставлялись на экспорт.

EBITDA НОВАТЭКа увеличилась на 30% и составила 32,9 млрд руб. Произошел существенный рост расходов. Прежде всего, по неконтролируемым статьям расходов. Так, удельные расходы на транспортировку повысились приблизительно на 18%, в то время как с учетом роста объем реализации продукции общий рост расходов на транспортировку составил 76%. Также повлияла на рост данной статьи и необходимость поставлять газ на большие расстояние (в частности, в Москву и Московскую, Вологодскую и Костромскую области). Положительно, что рост цены на газ конечным потребителям был ниже роста затрат на его транспортировку. В общем, операционные расходы компании выросли на 59%, что объясняется в основном расширением деятельности НОВАТЭКа и ростом неконтролируемых издержек. Чистая прибыль компании увеличилась на 17% и составила 23,5 млрд руб.

НОВАТЭК проведет конференц-звонок по отчетности 8 ноября. В ходе выступлений представителей компании помимо операционных и финансовых результатов интересно будет услышать комментарии о перспективах заключения очередных договоров на поставку сырья с завода Ямал СПГ после того, как экспорт СПГ был демонополизирован, а также комментарии о привлечении финансирования под проект. Возможно представители компании также прокомментируют прогресс в переговорах с потенциальным покупателем 9% Ямал СПГ. Пока же по итогам 3-го квартала лишь 20%, о продаже которых договорились с CNPC, указана как выставленная на продажу доля, что означает, что покупатель на 9% бумаг НОВАТЭКа пока еще не найден и сделку по продаже не планируется завершить в течение ближайших 12 месяцев.

Целевая цена по акциям НОВАТЭКа составляет 456 руб. Рекомендация ― «покупать».