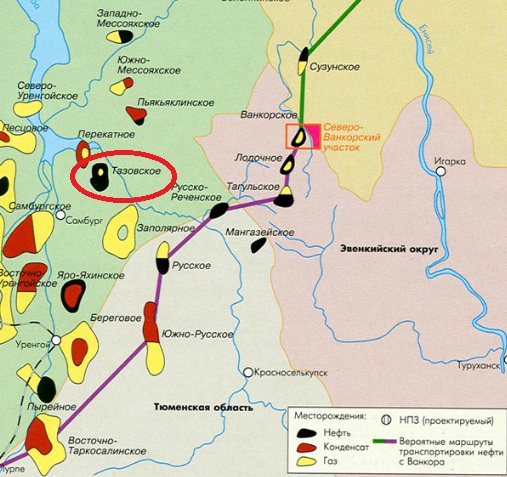

В 1-м квартале 2013 года Роснедра должны провести аукцион еще на один участок федерального значения — Восточно-Тазовское нефтегазоконденсатное месторождение, расположенное в Ямало-Ненецком автономном округе. Предполагаемая стартовая цена за лицензию на этот участок составит 1,1 млрд руб., или около $35,7 млн.

Восточно-Тазовское прилегает к Тазовскому месторождению, лицензия на разработку которого принадлежит компании Газпром добыча Ямбург.

Извлекаемые запасы Восточно-Тазовского месторождения по категориям С1 и С2 оцениваются в 6,8 млн тонн нефти, 6,6 млн тонн газового конденсата и 65,3 млрд куб. м газа. В нефтяном эквиваленте суммарный ресурс составляет около 482 млн баррелей.

Таким образом, стартовый платеж за месторождение будет примерно равен $0,07 за баррель. Однако, учитывая аналогичные сделки, ранее заключенные в ЯНАО, лицензия на данное месторождение может стоить гораздо дороже. Так, например, недавно Новатэк приобрел 49%-й пакет Нортгаза, разрабатывающего Северо-Уренгойское месторождение в ЯНАО за $0,8 за баррель н.э. При покупке 51%-й доли Сибнефтегаза у Газпрома независимый газовый производитель заплатил $1,3 за барр. н. э. Таким образом, даже если предположить, что стоимость одного барреля Восточно-Тазовского месторождения в среднем составит около $1,1, то цена, которую придется заплатить за всю лицензию, может достигнуть $500-550 млн.

Сибнефтегаз разрабатывает Хадырьяхинское, Пырейное и Береговое месторождения в ЯНАО. Последние два находятся недалеко от Тазовского. Добычу на Береговом компания ведет с 2007 года, на Пырейном — с 2009-го. Хадырьяхинское месторождение планируется ввести в эксплуатацию в 2015 году. Кроме того, Новатэку принадлежит Самбургское месторождение, которое находится в непосредственной близости от Тазовского участка. Добыча на данном месторождении ведется с весны 2012 года. Таким образом, Новатэк уже имеет достаточно развитую инфраструктуру неподалеку от Восточно-Тазовского участка, что делает компанию одним из основных претендентов на приобретение лицензии на данное месторождение.

Отмечу, что вторым акционером Сибнефтегаза является Итера (49%), которая входит в СП с Роснефтью, созданное на базе 49% Сибнефтегаза и 49% Пургаза (остальные 51% принадлежат Газпрому). Соответственно, Итера и Роснефть также будут претендовать на лицензию на Восточно-Тазовский участок, тем более что совместная разработка месторождений Сибнефтегаза и Восточно-Тазовского месторождения позволит компаниям получить определенную выгоду от синергии.

Собственные месторождения в регионе также есть и у ТНК-ВР, которой принадлежит лицензия на разработку Русского месторождения (начало добычи — 2017 год), Тагульского месторождения (добыча — 2019 год), Мессояхская группа месторождений (начало добычи намечено на 2016-2019 годы).

Кроме того, в непосредственной близости от Восточно-Тазовского месторождения находится месторождения Лукойла: Пякяхинское компания планирует ввести в эксплуатацию в 2016 году, Южно-Мессояхское — в 2020 году.

Однако сильнее других ВИНК, как я полагаю, заинтересованы в приобретении лицензии на разработку Восточно-Тазовского месторождения Роснефть и Итера (в рамках совместного предприятия), а также Новатэк, у которого уже довольно много участков в ЯНАО. Роснефть и Новатэк в настоящее время начинают негласную борьбу за внутренний рынок газа. Обе компании уже активно заключают контракты на поставку газа конечным потребителям с бывшими клиентами Газпрома.

Приобретение лицензии на разработку Восточно-Тазовского месторождения станет позитивным фактором как для деятельности Роснефти, так и для бизнеса Новатэка.

Получение прав на освоение Восточно-Тазовского Итерой может стать весьма негативным событием для Новатэка. Дело в том, что сейчас для обеспечения Свердловской области Итера вынуждена закупать около 8-9 млрд куб. м газа, из которых 7 млрд куб. м ей продает Новатэк. Соответственно, по мере того как Итера будет наращивать добычу газа, независимый производитель будет вынужден эту добычу снижать, что негативным образом отразится на его капитализации.

Кроме того, приобретение лицензии на Восточно-Тазовское месторождение позволит увеличить ресурсную базу СП Итеры и Роснефти, что в перспективе увеличит объемы добычи обеих компаний.

Целевая цена по акциям Роснефти — 288 руб. Таргет по бумагам Новатэка — 456 руб.