В начале минувшей недели цена глобальной депозитарной расписки (GDR) Мегафона установила исторический минимум, опустившись на закрытии торгов вторника до $13,15. Предыдущий антирекорд в $13,16, зафиксированный 2 января 2015 года, продержался чуть больше полугода. Капитализация оператора рухнула почти до $8 млрд, хотя всего год назад она превышала $20 млрд.

На котировки компании очень негативно повлиял целый ряд факторов. Среди них можно отметить и девальвацию рубля, и сложную экономическую ситуацию во всем мире, и даже греческий кризис, который своей непредсказуемостью увеличивает турбулентность на финансовых рынках, заставляя инвесторов во всем мире изрядно нервничать и совершать порой необдуманные действия.

Отчетность Мегафона по МСФО за 4-й квартал 2014 года, которая была опубликована в марте этого года, сообщила о первом в истории компании снижении выручки от услуг мобильной связи в России (-0,3% г/г), что привело к падению котировок на Лондонской бирже с $18,7 до $13,8 буквально за один месяц. Этот коридор цен остается актуальным и на сегодняшний день, и вряд ли стоит ожидать мощного выхода из него до появления новых сильных драйверов или каких-то заметных изменений на валютных рынках.

Определенное давление на котировки ADR Мегафона оказывает не очень позитивная дивидендная история. Напомним, в конце апреля совет директоров компании рекомендовал выплатить акционерам немногим больше 10 млрд руб. в качестве дивидендов за 2014 год из расчета 16,13 руб. на акцию, что в четыре раза меньше годовых выплат по итогам 2013 года. Однако это лишь первая часть запланированных дивидендов за 2014 год, а вторую часть оператор планирует выплатить в конце года в виде промежуточных дивидендов при условии хоть какого-то улучшения экономической конъюнктуры. 28 октября совет директоров Мегафона примет окончательное решение на этот счет, и в случае одобрения этой идеи итоговые дивиденды за 2014 год составят около 40 млрд руб., как и годом ранее. Ну а если ситуация в российской экономике будет развиваться по негативному сценарию, то будет весьма любопытно ознакомиться с итогами грядущего октябрьского совета директоров, который вполне может преподнести инвесторам неприятный сюрприз.

В любом случае динамика акций Мегафона за последние 12 месяцев ничем не хуже, чем у конкурентов. У компании наблюдается синхронное снижение котировок с Вымпелкомом и МТС в течение всего этого периода, бумаги дешевеют в надежде найти дно. МТС предлагают лучшую дивидендную доходность среди бумаг телекоммуникационного сектора.

Правда, дивидендные выплаты у МТС по итогам 2014 года выглядят гораздо привлекательнее, чем у двух других представителей большой тройки: доходность по акциям составила около 7%, и выплачены эти деньги были сразу, без всяких промежуточных дивидендов и вне зависимости от будущего российской экономики и валютных колебаний. Инвесторы это всегда оценивают по достоинству.

В этом смысле Вымпелком выглядит белой вороной, ведь из-за непомерно большого долга инвесторы вряд ли увидят серьезные дивиденды в ближайшие два-три года. По официальным заявлениям самой компании, это станет возможным, когда соотношение чистый долг/EBITDA вновь опустится ниже 2,0х (сейчас оно составляет 2,4х).

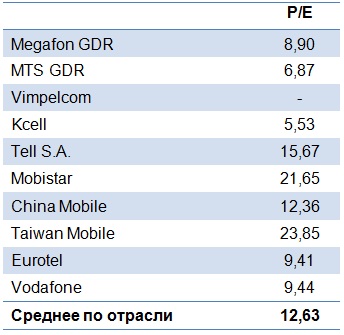

Если рассуждать фундаментально, то на текущий момент рынок недооценивает стоимость глобальных расписок МТС. Мультипликатор P/E оценивается на уровне 6,87х по сравнению со средним значением в отрасли 12,63х. Бумаги Мегафона также выглядят весьма привлекательно, показывая значение P/E на уровне 8,90х. Поэтому инвесторам, желающим вложиться в сектор телекоммуникаций, есть смысл обратить внимание на обе бумаги в надежде на восстановление цен.

Рекомендация по GDR Мегафона — «покупать». Потенциал роста — 40%.

Рекомендация по GDR МТС — «покупать». Потенциал роста — 80%.

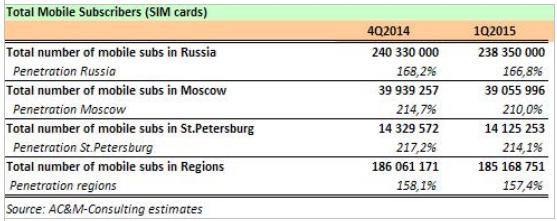

Пожалуй, впервые в своей истории российские сотовые операторы дружно показали квартальное снижение своих абонентских баз по стране. Об этом накануне сообщило аналитическое агентство AC&M-Consulting, которое уже на протяжении многих лет традиционно получает от операторов данные по абонентским базам, анализирует, обобщает их, после чего представляет общественности.

По итогам 1-го квартала 2015 года ни один сотовый оператор из большой «четверки» не смог набрать клиентов больше, чем потерять. И фраза «all negative» в представленном отчете AC&M-Consulting, где обычно красовалась цифра о притоке новых абонентов, весьма красноречиво констатирует этот факт и смотрится весьма непривычно. Причем диагноз «all negative» поставлен как по Москве, так и по России в целом:

За первые три месяца текущего года количество активных SIM-карт в России уменьшилось на 2 млн и на конец марта составляло 238,35 млн шт. Почти половина из этих потерь пришлась на столичный регион, где «недосчитались» 900 тыс. SIM-карт, в Санкт-Петербурге стало меньше на 200 тыс. SIM-карт (только Мегафон смог показать небольшой чистый прирост абонентов в северной столице). Что касается российских регионов, то снижение абонентской базы составило порядка 900 тыс. SIM-карт, и положительной динамикой из большой четверки в этом сегменте могут похвастаться лишь МТС, в то время как Вымпелком, Мегафон и Tele2 несколько сократили свое присутствие. Уровень проникновения мобильной связи в России за этот период снизился до 166,8% со 168,2%.

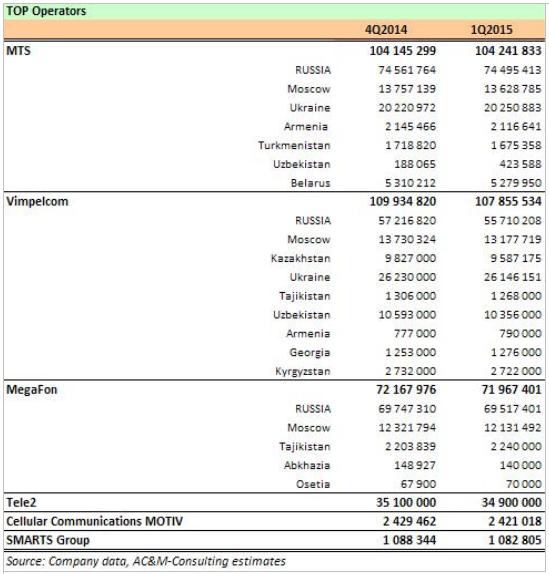

Если говорить о ситуации в целом, учитывая всю территорию работы отечественных операторов, то за 1-й квартал 2015 года только МТС смогли улучшить свою клиентскую статистику, да и то благодаря более чем двукратному росту в Узбекистане и небольшому увеличению на Украине. Мегафон, Вымпелком и Tele2 свои абонентские базы дружно уменьшили:

При этом нужно понимать, что количество SIM-карт в сети – это отнюдь не самый главный показатель успешности оператора, да и сами по себе потери невелики: сокращение абонентских баз МТС и Мегафона по России составило менее 1%, у Вымпелкома несколько больше — около 2%. Назвать в качестве главной причины оттока плохие продажи нельзя, ведь SIM-карт в России по-прежнему продается довольно много как в относительном выражении, так и по сравнению с мировой практикой. Скорее, излишняя маркетинговая активность операторов в 4-м квартале прошлого года, связанная с предновогодним ажиотажем, и более чем активный набор абонентов привел к скорым потерям уже в течение следующих трех месяцев, в очередной раз подтверждая существование сезонного фактора.

Также на отток могла оказать влияние экономическая ситуация в нашей стране, которая привела к падению продаж смартфонов, ведь зачастую вместе с новым телефоном человек приобретает и SIM-карту. Да и вообще, в кризис абоненты стараются относиться к своим расходам более ответственно и избавляются от такой ненужной роскоши, как несколько SIM-карт, вполне обходясь одной-двумя.

Ключевым событием в Москве в 2015 году должен стать запуск четвертого оператора в лице «Т2 РТК холдинг» (слияние мобильных активов Ростелекома и Tele2), который наверняка предложит привлекательные тарифные планы и сможет заинтересовать сомневающихся абонентов. Сейчас компания активно возводит сети и готовится к тестированию, а запуск намечен на 15 августа. С учетом сверхнасыщенного рынка Москвы у нового оператора остается лишь один шанс: попытаться переманить абонентов у своих конкурентов, и если тарифы действительно смогут приятно удивить, то можно рассчитывать на активный рост клиентской базы, хотя бы на первых порах.

Если говорить о российском фондовом рынке, то в настоящий момент наиболее привлекательными выглядят акции МТС и Мегафона, у которых соотношение P/E показывает значение лучше среднего по рынку. А вот акции Ростелекома в этом свете выглядят несколько перепроданными, однако уже по итогам года ситуация должна измениться в лучшую сторону, когда в финансовых показателях компании будет отражен позитивный эффект от выхода на столичный мобильный рынок.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 350 руб.

Рекомендация по бумагам Мегафона — «держать». Справедливая цена — 900 руб.

Рекомендация по акциям Ростелекома —«продавать». Справедливая цена — 70 руб.

6 марта Vimpelcom Ltd вторым из «большой тройки» должен представить свои финансовые результаты за 2012 год. Если судить по Мегафону, то 2-й квартал прошел для российских телекомов совсем неплохо. Также разворот динамики валютных курсов должен способствовать достижению хороших темпов роста финансовых показателей в 4-м квартале.

Четвертый квартал прошлого года стал довольно примечательным для российских телекомов, будучи наполненным различными событиями, ключевым из которых стало IPO Мегафона. Не менее насыщенным событиями этот квартал был и для Vimpelcom Ltd.

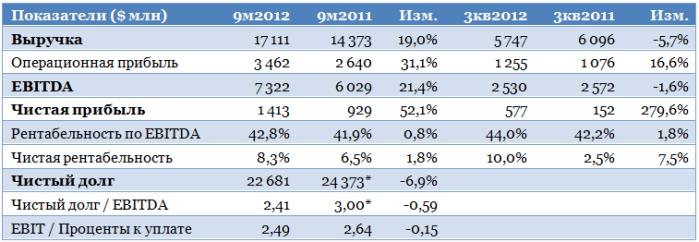

Еще раз рассмотрим результаты компании за 9 месяцев прошлого года:

Источник: данные компании, расчеты Инвесткафе; * — на 31.12.2011

За счет эффекта от присоединения Wind Telecom темпы роста выручки и EBITDA за 9 месяцев оказались очень высокими, однако за 3-й квартал оба показателя сократились, хотя это было связано со снижением курсов операционных валют по отношению к доллару. В качестве положительного момента следует отметить рост рентабельности Vimpelcom Ltd, главным образом, за счет перехода на новую модель взаимоотношений с дилерами, не подразумевающую выплату фиксированного вознаграждения.

Также сокращение объема капзатрат позволило сократить количество амортизационных отчислений. В 3-м квартале снизились и все остальные компоненты операционных расходов. В целом можно сказать, что Vimpelcom Ltd очень хорошо поработал над операционной эффективностью. Развитие данных тенденций можно ожидать и в 4-м квартале.

Среди возможных негативных моментов в 4-м квартале можно отметить снижение общей суммы денежных средств на балансе, что связано с одновременной выплатой окончательных дивидендов за 2011 год и промежуточных — за 2012-й (в сумме около $1,3 млрд). Однако в дальнейшем это будет скомпенсировано поступлением денежных средств от конвертации привилегированных акций Altimo в размере $1,4 млрд.

Однако главным событием 4-го квартала стало разрешение конфликта между акционерами Vimpelcom Ltd Altimo и Telenor, а также ФАС. В результате оба акционера нарастили свои доли в компании, практически полностью выкупив долю бывшего собственника Wind Telecom Нагиба Савириса, помимо этого избранновый наблюдательный совет. Его конфигурация стала довольно нестандартной для Vimpelcom Ltd: впервые в совете преобладают представители Altimo, в сумме их четверо; трое прежних директоров от Telenor сохранили свои места, также в совете остались два независимых директора. Инвесторам еще предстоит понять, как будет функционировать подобный наблюдательный совет и насколько устойчив баланс интересов между двумя крупнейшими акционерами.

Однако уже в январе этого года Vimpelcom Ltd провел День инвестора и аналитика, на котором представил свою новую стратегию. Ключевым лейтмотивом данного документа является максимизация денежного потока за счет оптимизации операционных расходов, капитальных затрат, а также долговой нагрузки. Тем не менее пока существенного сокращения CAPEX ожидать не стоит: в 2013 году Вымпелком инициирует в России масштабную программу капзатрат, призванную компенсировать отставание компании от ключевых конкурентов по инвестициям в сеть.

Объем отставания оценивается примерно в $2 млрд. Вымпелком уже активно инвестирует в сетевую инфраструктуру, готовя ее к быстрому росту трафика за счет мобильной передачи данных. Также усовершенствованию была подвергнута тарифная политика компании в России, которая включила в себя пакетные тарифные платы, предлагающие по фиксированной цене определенный объем мобильного трафика, сообщений и минут разговора. Это создает хороший задел для запуска компанией услуг LTE, поскольку пока в данном сегменте она отстает от своих конкурентов — МТС и Мегафона.

Представленные компанией меры по наращиванию денежного потока уже реализуются, и их оценочный эффект выглядит вполне правдоподобным. В частности, Vimpelcom Ltd привлекал заимствования, которые должны рефинансировать предыдущий долг, притом средняя стоимость его обслуживания должна снизиться.

Также очень важным событием стало доведение Вымпелкомом до 50% доли в сотовом ритейлере Евросеть. Целью приобретения Мегафон — партнер Вымпелкома — называл стремление снизить отток абонентов (churn) и расходы на привлечение новых (SAC). Можно с уверенностью сказать, что те же цели преследовал и Вымпелком. К слову, Евросеть оставалась последним контрагентом компании, с которым использовалась схема, подразумевающая выплату фиксированного вознаграждения. Таким образом, за счет Евросети у компании есть возможность для дальнейшего увеличения рентабельности.

С учетом всех вышеназванных тенденций можно спрогнозировать следующие финансовые результаты Vimpelcom Ltd в 4-м квартале и за год:

Следует помнить, что результаты в операционных валютах будут существенно лучше, так как за год сохранится влияние негативной динамики их курсов к доллару. Напомню, что целевая цена по ADS Vimpelcom Ltd составляет $13,13, рекомендация — «держать».

Vimpelcom Ltd, следуя требованиям законодательства Бермуд, назначил годовое общее собрание акционеров на 21 декабря. Среди всего прочего должны быть разрешены вопросы о выплате дивидендов и избрании наблюдательного совета. В свете изменений долей акционеров, его состав может сильно измениться. Между тем обеспечительные меры по иску ФАС сняты.

О снятии обеспечительных мер по иску ФАС сообщается в материалах самого ведомства. Глава ФАС Игорь Артемьев сказал: «Мы благодарим за сотрудничество акционеров Vimpelcom за проявленное терпение в этом непростом споре и очень рады, что он завершен». В принципе, в отзыве иска ничего неожиданного нет: с момента его подачи доли акционеров неоднократно менялись, и после последней сделки по выкупу Altimo пакета в 5,995% голосующих «префов» у Bertofan Investments была абсолютно точно исключена возможность установления контроля иностранным госхолдингом Telenor над российской компанией стратегической отрасли связи — Вымпелкомом — хотя, на мой взгляд, такой возможности не было и ранее. Сам Вымпелкомсообщил об удовлетворении решением ФАС.

Самое главное последствие отзыва обеспечительных мер заключается в том, что Vimpelcom Ltd наконец-то сможет беспрепятственно провести годовое общее собрание, на котором будут рассмотрены вопросы об избрании наблюдательного совета и о выплате дивидендов. Весьма вероятно, что выплата оставшейся части дивидендов за 2011 год ($0,55 на ADS, в сумме за год — $0,80) может быть совмещена с выплатой промежуточной части дивидендов за 9 месяцев 2012 года (в прошлом году за аналогичный период выплаты составили $0,35 на ADS). Все это обещает хорошую дивидендную доходность. Дата записи по реестру акционеров, которые имеют права на участие в годовом собрании — 20 ноября. Напомню, что я рекомендовал держать бумаги компании, чтобы не пропустить дату закрытия реестра.

В принципе, обеспечительные меры не нанесли существенного ущерба компании, так как в период их действия она работала практически в обычном режиме, показав неплохие финансовые результаты по итогам второго итретьего кварталов.

Теперь главным вопросом является то, как распределятся места в наблюдательном совете Вымпелком, и какие меры предпримут в этой связи акционеры. Как сообщает в пресс-релизе сама компания, ее два основных акционера — Altimo и Telenor — номинировали по восемь кандидатов в набсовет. Трое из них совпадают у обоих акционеров: это текущие независимые директора Оги Фабела, Ханс-Петер Кольхаммер и Леонид Новосельский. Собственно от Altimo номинированы трое текущих членов — Михаил Фридман, Андрей Баранов и Алексей Резникович, и двое новичков — Юрий Мусатов и Сергей Теслюк. Абсолютно симметрично поступил и Telenor: от него номинированы текущие члены Йон Фредрик Баксос, Шелль Мортен Йонсен и Оле Бьорн Шульстад, и новые — Мортен Карлсен Сорби и Торбьорн Вист. 13 кандидатов претендуют на 9 мест в набсовете. Как пишутВедомости, и у Telenor, и у Altimo есть возможность гарантированно провести в совет по 4 своих представителя, однако спрогнозировать итоги голосования представители компаний отказались.

Ранее представители Telenor говорили о возможности продажи доли (я связывал это возможность увеличения доли Altimo до контрольной) в Vimpelcom Ltd, хотя в недавнем интервью Ведомостям президент норвежской компании Йон Фредрик Баксос сказал, что она по-прежнему видит себя стратегическим инвестором в Vimpelcom. Но превышение количества директоров от Altimo в набсовете, над количеством директоров от Telenor, на мой взгляд, может заставить компанию вернуться к идее продажи своей доли, так как это вновь внесет дисбаланс в полномочия акционеров.

По моему мнению, идеальным вариантом был бы старый состав набсовета, где Altimo, Telenor и независимым директорам было отведено по три места. Вместе с тем, Йон Фредрик Баксос в интервью скептически отозвался об идее возобновления акционерного соглашения между компаниями. Уход Telenor из состава акционеров компании был бы крайне негативным для нее событием: норвежская компания имеет большой опыт и заинтересована в операционной эффективности Вымпелкома. Altimo же, как инвестиционный фонд, в большей степени стремится к максимизации стоимости компании, в том числе за счет слияний и поглощений, которые могут существенно осложнить ее бизнес, хотя и дадут новые возможности — в качестве примера, можно привести присоединение Wind Telecom.

Но, на мой взгляд, партнера с очень ценным опытом не хотела бы терять и Altimo. Для компании это имело бы негативные последствия в виде падения цены акций Вымпелкома и необходимости принимать решение о доведении своей доли до контрольной. Вместе с тем превышение порога в 50% акций, согласно уставу Вымпелкома, потребует обязательного выкупа акций у других акционеров, что в свою очередь обернется дополнительными большими затратами. Разумным вариантом также было бы достижение паритета по количеству директоров в набсовете при сохранении хотя бы одного независимого директора. Однако с уверенностью утверждать об исходе голосования нельзя — можно только ждать его результатов.

Напомню, что текущая рекомендация по ADS компании — «держать», целевая цена — $13,13.

Не сумев добиться регистрации перехода прав на 3,44% акций, купленных по опционному соглашению с Нагибом Савирисом, в переговорах с Vimpelcom Ltd, Telenor подал иск в бермудский суд. Вымпелком пообещал исполнить любое решение суда. Тем не менее на сложившуюся ситуацию это повлиять не должно.

Напомню, что, следуя рекомендациям ФАС, Вымпелком, сам ведущий реестр своих акционеров, отложил регистрацию перехода прав Telenor на бумаги, выкупленные по опционному соглашению с Weather Investments II. В ответ Telenor подал иск в суд на Бермудах (именно там зарегистрирована Vimpelcom Ltd.) с требованием отразить переход прав. Скорее всего, бермудский суд встанет на сторону норвежской компании, однако на ситуацию это вряд ли повлияет, так как Telenor уже был вынужден нарушить требование ФАС о неисполнении опциона Савириса.

Таким образом, ситуация по-прежнему тупиковая. На заседании суда, состоявшемся 17 октября, фактически также никаких сдвигов не произошло. ФАС просила отложить предварительные слушания, объяснив это тем, что в последнее время доли акционеров изменились и ведутся переговоры об урегулировании спора мирным путем. Вымпелком возражал против этого, отмечая, что в таком случае действие наложенных на него обеспечительных мер сильно затянется. Telenor ходатайствовал о прекращении судопроизводства, мотивируя это тем, что контроль над Вымпелкомом вопреки заявлениям ФАС он не получил ни по доле в капитале компании, ни в наблюдательном совете, в котором по-прежнему по три представителя от него и Altimo, а также три независимых директора.

В результате суд отклонил ходатайство ФАС и назначил слушания по существу дела на 27 ноября. Это оставляет время для дальнейших переговоров и увеличения долей сторонами спора, притом преимущество сейчас на стороне Altimo. Если российская компания все-таки выкупит долю Bertofan Investments, бенефициар которой — украинский бизнесмен Виктор Пинчук, то это обеспечит ей абсолютное большинство по голосам в Вымпелкоме. Правда, в этом случае предстоит еще избрать наблюдательный совет, однако увеличение доли Altimo должно послужить основанием для отзыва претензий ФАС.

Тем временем не за горами декабрь, а именно в этом месяце Vimpelcom Ltd. обычно принимает решение о промежуточных дивидендах, которые зависят от соответствующих выплат российской «дочки». Ни российское ОАО «Вымпелком», ни головная компания так и не перечислили целиком дивиденды за 2011 год, так как обеспечительные меры им этого не позволяют. На мой взгляд, в интересах Altimo и Telenor урегулировать свой спор до этого момента, нормально провести годовое собрание и наконец-то выплатить дивиденды.

Вероятно, будет назначена новая экс-дивидендная дата, однако дивидендные выплаты по завершении конфликта могут быть очень и очень щедрыми и включить как невыплаченные дивиденды за 2011 год ($0,55 на ADS), так и промежуточные за девять месяцев текущего. Дивидендная политика компании предусматривает выплату не менее $0,8 на ADS за год, так что в ноябре-декабре будет очень важно не пропустить экс-дивидендную дату.

Напомню, что долгосрочная рекомендация по ADS Vimpelcom Ltd. — «держать», а целевая цена $13,13 предусматривает потенциал роста 20%. Краткосрочно остается вероятность снижения котировок ввиду приближающегося IPO Мегафона, однако по акциям МТС уже наблюдается отскок.

Отмечу, что 14 ноября компания должна представить свои финансовые результаты, благодаря анализу которых можно будет понять, как развивается ее бизнес в условиях действия обеспечительных мер. Пока критических неудобств это компании не доставляет.

Президент Ростелекома Александр Провоторов сообщил о довольно важном соглашении по внутризоновому роумингу между его компанией и Вымпелкомом. Теперь мобильные абоненты Ростелекома, уезжая в другие регионы, смогут регистрироваться в сети Вымпелкома и разговаривать по тарифам внутрисетевого роуминга.

Одной из проблем Ростелекома как мобильного оператора является его небольшой региональный охват: пока его сети работают лишь в 28 регионах. Из-за этого мобильным абонентам компании при выезде в другие регионы, где сети компании не работают, приходится получать услуги связи по высоким тарифам. Соглашение с Вымпелкомом позволит повысить лояльность абонентов.

Довольно резкое сокращение абонентской базы во 2-м квартале прошлого года связано с пересмотром объединенным Ростелекомом методики учета клиентов, обусловившее «списание» значительного количества неактивных пользователей. Между тем в 3-м квартале количество мобильных абонентов Ростелекома вновь начало расти. Возможность платить по тарифам на внутрисетевой роуминг при поездках должна оказать дополнительное положительное влияние на рост клиентской базы.

Ситуация должна еще упроститься после присоединения Скай Линка, которое можно ожидать уже довольно скоро. Президент Дмитрий Медведев распорядился завершить присоединение Связьинвеста к Ростелекому в ближайшие 12 месяцев, и одним из шагов является присоединение Скай Линка.

Напомню, что крайне ценным активом Скай Линка является большое количество принадлежащих ему лицензий на оказание услуг связи по различным технологиям. Среди них GSM-лицензии на 45 регионов. Помимо этого в марте 2011 года ГКРЧ дала оператору разрешение на строительство сетей связи стандарта UMTS (3G) в 73 регионах России. Получение этих лицензий Ростелекомом позволит ему стать оператором с федеральным покрытием, а также существенно расширить список предлагаемых абонентам услуг.

Положительным моментом для Ростелекома является то, что сделка будет неденежной и не потребует отвлечения денежный средств: владелец Скай Линк Связьинвест получит 1,91% казначейских акций Ростелекома, находящихся на балансе его «дочки» Мобител.

Кроме того, довольно положительным моментом для компании является возможность полной интеграции Ростелекома с НТК, которая позволит компании до 2015-го ежегодно экономить до 1,4 млрд рублей на капзатратах и до 480 млн — на операционных расходах.

Вообще объединение со Связьинвестом, о котором я писал ранее, дает несколько интересных инвестиционных идей как по обычным, так и по привилегированным акциям Ростелекома. Помимо этого, компания может выплатить довольно неплохие дивиденды по префам. Вопрос присоединения Связьинвеста должен быть вынесен на общее собрание акционеров, и по закону Ростелеком должен будет выкупить акции несогласных с объединением держателей. Я не думаю, что несогласие части мелких миноритариев может поставить под угрозу объединение компаний, тем более что, по оценкам Александра Провоторова, реальный free float Ростелекома составляет лишь около 15%. А в более отдаленной перспективе префы можно придержать в ожидании выгодного коэффициента конвертации в обыкновенные акции, возможность чего компания не исключает.

Вследствие всех этих факторов я рекомендую держать акции Ростелекома, несмотря на близость их текущейцены к справедливой — 149,58 руб. Напомню, что близится закрытие реестра для участия в ГОСА: прошлом году оно пришлось на начало мая.

Для Вымпелкома же соглашение с Ростелекомом позволяет получить дополнительный доход, хотя и небольшой: услуги связи в международном и в междугороднем роуминге в структуре доходов операторов занимают не слишком значительную долю. Целевая цена по ADS Vimpelcom Ltd составляет $13,13, а потенциал роста — 19,4%.

Похоже, Александр Мамут все-таки нашел покупателей на свой пакет в Евросети. СМИ пишут, что его могут выкупить Ростелеком и Мегафон. Пока эти сообщения официального подтверждения не получили, не была названа и возможная цена актива. Если сделка состоится, облик мобильной розницы в России может существенно измениться.

Александр Мамут через компанию Euroset Holding N.V. владеет 50,1% акций Евросети, остальные 49,9% принадлежат Вымпелкому. Кроме того, есть сведения, что пакет до 0,1% приобрела телеведущая Ксения Собчак, которая работает в Евросети.

Напомню, что это далеко не первая попытка Александра Мамута продать свой пакет. Весной прошлого года планировалось провести первичное размещение Евросети, однако оно не состоялось из-за недостаточного спроса на акции. Компания выглядела явно переоцененной: банки-организаторы размещения установили диапазон оценки всей компании в $2,7-3,3 млрд.

В конце прошлого года пакет был вновь выставлен на продажу, а оценка всей компании даже повысилась: на этот раз она составила $3,6-3,9 млрд. Связаны ли последние новости с этим событием, пока неизвестно, однако срок мандата Тройки Диалог, которая была уполномочена продать пакет в декабре, уже истек. Кстати, тогда же от исполнения опциона на покупку доли в 24,95% отказалсяВымпелком.

Я предполагаю, что во всех случаях свою роль сыграла высокая оценка компании. По имеющимся сообщениям, ее выручка за первое полугодие 2011 года была равна 28,58 млрд рублей, а чистая прибыль — 1,46 млрд. В 3-м квартале выручка Евросети по МСФО составила 19 млрд рублей. Таким образом, последняя оценка компании соответствует примерно 1,52 годовой выручки. При этом среднеотраслевой мультипликатор EV/Sales для магазинов бытовой электроники составляет примерно 0,5х. Таким образом, справедливая стоимость Евросети — примерно $1-1,1 млрд.

Между тем в сентябре 2008 года Мамут приобрел Евросеть у Евгения Чичваркина и Тимура Артемьева, исходя из оценки компании в $1,25 млрд, и вряд ли сейчас согласится на меньшую цену. Таким образом, возможную стоимость его пакета можно оценить в широком диапазоне в $500-1900, однако, по некоторым слухам, бизнесмен рассчитывает получить за свой пакет не менее $1,05 млрд.

Совместное владение Евросетью должно обеспечить акционерам-операторам мощный и качественный канал сбыта. По моему мнению, в нем особенно заинтересован Ростелеком: президент компании Александр Провоторов ранее сообщал, что идут переговоры о покупке доли в крупном мобильном ритейлере и заявлял о намерении оптимизировать собственную розницу.

Все операторы отмечали более высокое качество привлекаемых абонентов при работе через контролируемую ими розницу: такие клиенты больше и дольше пользуются их услугами, обеспечивая более высокие доходы. С другой стороны, операторы-владельцы могут обеспечить снижение коммерческих расходов за счет меньшего объема комиссий по сравнению с независимыми ритейлерами. Есть положительный пример МТС. Компания обладает очень мощной розничной сетью, которая обеспечивает ей выручку, практически равную себестоимости продаваемых устройств и аксессуаров. Это серьезное достижение для сотового оператора, для которого розница лишь вспомогательное для основного бизнеса направление.

В настоящий момент Евросеть располагает 5,26 тыс. салонов связи по всей стране, планируя открыть в 2012 году еще порядка 800 (из них 400-500 для Вымпелкома под брендом Билайн). У Мегафона 1,65 тыс. собственных салонов и 2,3 тыс. франчайзинговых, у МТС — 4,14 тыс.

На конец 2011 года, сумма краткосрочных финансовых вложений и денежных средств на балансе Мегафона составила 87,4 млрд рублей, чего более чем достаточно для совершения стратегического приобретения. Ростелекому же, скорее всего, придется прибегнуть к заемным средствам. Однако именно для него приобретение доли в Евросети должно дать максимальный эффект: сокращение собственных неэффективных розничных точек должно обеспечить снижение SG&A-расходов и рост рентабельности.

Впрочем, пока оценка бумаг Ростелекома близка к справедливой: целевая цена по его акциям составляет 149,58 рубля. Между тем хотелось бы напомнить, что близится присоединение Связьинвеста к Ростелекому. Президент Дмитрий Медведев распорядился завершить сделку в течение 12 месяцев. Возможно, это вопрос будет вынесен на ГОСА, которое запланировано на июнь, и желающим принять участие в голосовании по нему имеет смысл держать акции хотя бы до закрытия реестра, которое в прошлом году пришлось на 10 мая.