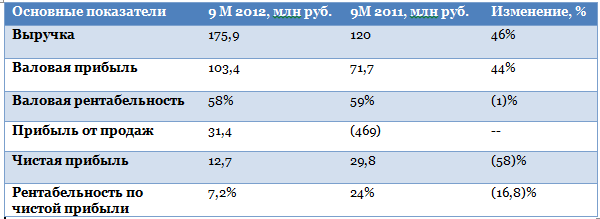

ОАО Фармситнез на прошлой неделе опубликовало отчетность по РСБУ за 9 месяцев 2012 года. Динамика, наблюдавшаяся по итогам первого полугодия, сохранилась. Мы увидели значительный рост выручки и валовой прибыли, а также снижение чистой прибыли и рентабельности. Однако сравнение с данными 2011 года не совсем корректно.

Рекордные показатели чистой прибыли и рентабельности Фармсинтеза по итогам 9 месяцев 2011 года были вызваны внереализационным доходом компании в связи с участием в проекте СинБио. Внесенный в качестве взноса в уставной капитал земельный участок по балансовой стоимости был гораздо ниже, чем по оценочной. Получившаяся разница была учтена в качестве внереализационного дохода. Именно благодаря этому по итогам 9 месяцев 2011 года мы видели рентабельность чистой прибыли в размере 24%.

Следовательно, нельзя считать, что в этом году рентабельность чистой прибыли упала до 7,2%. Скорее, можно сказать, что она значительно выросла. Ведь в прошлом году без учета земли по итогам 9 месяцев был бы зафиксирован чистый убыток. Если взглянуть на показатели 2010 года, то рентабельность чистой прибыли тогда составляла 4,7%, что говорит о ее росте с течением времени.

Рост выручки Фармсинтеза составил 46% по сравнению с показателями за 9 месяцев 2011 года, при этом доля себестоимости в выручке незначительно повысилась, составив 41% против 40% годом ранее. Отмечу, что в 2009 и 2010 году доля себестоимости в выручке составляла гораздо больше — 64% и 55% соответственно. Налицо тенденция к уменьшению этого показателя, что в будущем должно позитивно сказаться на рентабельности компании.

Валовая маржа также сократилась на 1%, до 58%, но в прошлые годы она составляла 44% и 35%. Таким образом, и по этому показателю общая тенденция весьма позитивна. Операционная прибыль в 2012 году у Фармсинтеза оказалась положительной и составила 31,4 млн руб. против операционного убытка в 469 тыс. руб. по данным за девять месяцев 2011 года. Чистая прибыль составила 12,7 млн руб. , что гораздо ниже, чем в прошлом году по указанным выше причинам, но выше на 51%, чем в 2010 году. Если бы не значительный убыток по курсовым разницам, мы могли бы увидеть более внушительные цифры по чистой прибыли.

Рост расходов связанных с курсовыми разницами объясняется наличием большого числа контрактов в иностранной валюте, в частности по закупке материалов, научным исследованиям, финансированию дочерней компании АО Кевельт в Эстонии. По итогам года, скорее всего, мы увидим дальнейшее увеличение этой статьи расходов, так курсы валют остаются нестабильными.

Наращивание выручки по сравнению с показателями за 9 месяцев 2011 года объясняется, прежде всего, расширением фармацевтического рынка в целом. За январь-сентябрь российский рынок коммерческих лекарств вырос на 24% в денежном выражении. Также в 2012 году Фармсинтез начал реализовывать свои препараты «Неовир» и «Сегидрин» на рынке Украины. Это наиболее перспективные лекарства компании на данный момент, планируется, что по итогам текущего года объем их отгрузок увеличится вдвое по сравнению с 2011 годом и достигнет 120 тыс. и 50 тыс. упаковок соответственно.

Фармсинтез также активно проводит испытания новых лекарств. В частности, в США идет подготовка для начала испытаний противоракового препарата Virexxa, объем рынка которого оценивается в 0,5 млрд долларов в год. В ноябре в России начнутся испытания нового лекарства против рассеянного склероза, заключены соглашения с научно-исследовательскими центрами США об изучении терапевтической вакцины против ВИЧ и препарата для лечения муковисцидоза. Таким образом, у компании есть достаточно разработок, которые помогут в будущем увеличивать выручку и прибыль.

Фармсинтез показывает стабильно хорошие финансовые результаты по показателям прибыльности и рентабельности, увеличивает продажи своих препаратов, в частности, за рубежом, и занимается новыми разработками в целях увеличения выручки в будущем. Единственный сложный для компании момент — крупные денежные вложения в валюте, однако это необходимо для ее дальнейшего развития и не говорит о функциональных проблемах, поэтому, по моему мнению, этот фактор можно считать несущественным.

Справедливая цена до конца года по акциям Фармситеза остается на прежнем уровне — 14,78 руб. за акцию.

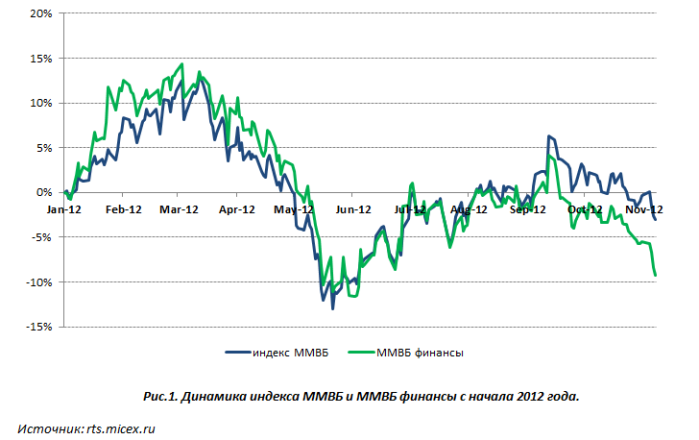

Кризис в еврозоне, а также медленное восстановление экономики США, безусловно, оказывают давление на российский рынок акций. Посмотрим, какая картина сложилась в отечественном банковском секторе по итогам прошедших десяти месяцев.

Динамика индекса ММВБ и ММВБ Финансы, как видно из графика ниже, практически не различалась на протяжении года. Лишь сейчас, в ноябре, бумаги публичных банков показали значительную просадку, что обусловлено не внутренними корпоративными новостями, а негативным внешним фоном и распродажами бумаг финансовых организаций на мировых площадках.

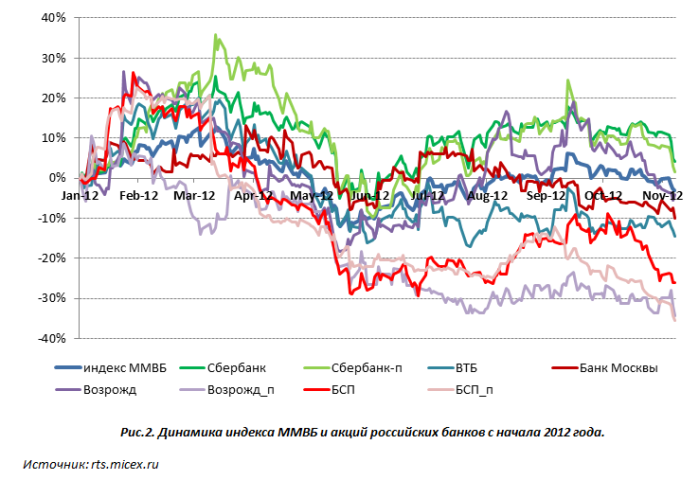

Итак, рассмотрим отдельно каждого эмитента.

Сбербанк остается лидером в секторе по всем показателям. По РСБУ, крупнейший российский банк стабильнодемонстрирует прибыль. За 1-е полугодие по МСФО Сбербанк показал довольно сильные результаты своей деятельности. Нельзя не отметить, что SPO банка, которое так долго ожидали инвесторы, прошло довольно успешно. Однако после данного события акции до сих пор не могут вернуться к уровням, по которым прошла приватизация госпакета. Кроме того, особую обеспокоенность у игроков вызывает и снижающийся уровень достаточности капитала банка, который в октябре составил 12% против 15% в начале года.

В целом с начала года индекс ММВБ потерял 3%, в то время как обыкновенные акции Сбербанка выросли на 4,11%, а привилегированные — на 3,02%. Сейчас по мультипликатору P/E бумаги банка торгуются с дисконтом, а по P/BV — с премией по отношению к российским и зарубежным аналогам.

На мой взгляд, акции Сбербанка являются хорошей инвестиционной идеей. Кроме того, снижение стоимости данных бумаг делает их более привлекательными для покупки именно сейчас.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 27%, по привилегированным цель — 80 руб., что превышает текущие котировки на 28%.

Акции группы ВТБ на протяжении десяти месяцев находились под давлением. Сильное снижение произошло в начале года, а летом оно замедлилось. Розничные подразделения ВТБ, в отличие от инвестиционных, стабильно получают прибыль и показывают впечатляющие результаты. Особенно это заметно у ВТБ24, который за девять месяцев по РСБУ получил столько же прибыли, сколько за весь 2011 год. Здесь также стоит упомянуть о запуске еще одного розничного проекта группы — Лето Банка, который будет охватывать нижний массовый сегмент, который не был задействован раньше. В случае успешного старта проекта «внучка» принесет группе дополнительный доход. Тем не менее существуют сомнения относительно того, что группе удастся заработать около 100 млрд руб. чистой прибыли по итогам года.

Впрочем, стоит дождаться отчета за девять месяцев по МСФО, из которого станет понятно, к какому результату ВТБ придет к финалу 2012-го. С начала года акции второго по активам банка потеряли 14,42%. По мультипликаторам P/E и P/BV бумаги по-прежнему торгуются с дисконтом по отношению к другим представителям сектора и зарубежным аналогам. Целевая цена остается на прежнем уровне, но она может измениться после выхода отчетности группы по МСФО за три квартала.

На мой взгляд, акции имеют высокий потенциал роста и заслуживают место в портфеле в качестве долгосрочной инвестиции.

Целевая цена по бумагам ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 57,5%.

Акции Банка Возрождение последние нескольких месяцев показывали неплохую динамику. Однако, как и все бумаги банковского сектора, они были подвержены влиянию негативных настроений на мировых рынках. В целом Возрождение ведет очень консервативную и стабильную политику развития бизнеса, что помогает ему показывать хорошие результаты деятельности как за 1-е полугодие по МСФО, так и по итогам девяти месяцев по РСБУ.

Стабильная политика банка была подтверждена сохранением кредитных рейтингов и прогноза агентством S&P. С начала года обыкновенные акции Банка Возрождение потеряли 4,09%, привилегированные — 34,42%. По мультипликаторам P/E акции торгуются с премией и по P/BV — с дисконтом по отношению к российским и зарубежным банкам-аналогам.

На мой взгляд, для покупки в портфель следует выбирать обыкновенные акции, а привилегированные сейчас не стоит рассматривать в качестве инвестидеи, поскольку они больше подойдут для получения дивидендов по итогам 2012 года.

Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 25,6%, таргет по привилегированным — 264,1 руб. Однако после публикации финансовых результатов за девять месяцев по МСФО целевая цена по префам будет пересмотрена.

Банк Москвы в целом показывает неплохие результаты деятельности в текущем году. Тем не менее я бы не рекомендовала покупать его акции сейчас ввиду того, что они по-прежнему находятся под негативным влиянием ситуации с прежними акционерами, а потому все положительные внутрикорпоративные события не воспринимаются инвесторами как драйвер роста. Такая ситуация сохранится до конца текущего года как минимум.

Акции Банка Санкт-Петербург я тоже не рекомендую к покупке, даже несмотря на тот факт, что по мультипликаторам P/E и P/BV они остаются самими дешевыми по отношению к другим бумагам в секторе и зарубежным аналогам. Кредитная организация в этом году показывает результаты хуже, чем за аналогичные периоды 2011 года. Более того, результаты банка за девять месяцев и за текущий год в целом вряд ли впечатлят инвесторов. В связи с этим акции либо продолжат торговаться в узком диапазоне, либо будут и дальше снижаться. Целевая цена бумаг банка будет пересмотрена после публикации результатов за девять месяцев по МСФО.

В секторе черной металлургии и добывающий промышленности помимо крупных эмитентов интерес для долгосрочных инвестиций могут представлять менее известные компании, которые пока еще не вышли на рынок. В перспективе двух-трех лет их акции могут стать доступными для приобретения на российской бирже. Одним из таких эмитентов выступает группа Кокс, которая специализируется на производстве чугуна и коксующегося угля.

У группы есть четыре дивизиона, которые разделяют бизнес компании на соответствующие направления: добыча угля и выпуск угольного концентрата, производство кокса, производство чугуна и дивизион порошковой металлургии. Такое разделение позволяет контролировать бизнес-процессы и подстраивать объемы производства под рыночную конъюнктуру. Компания обладает довольно большой ресурсной базой, которая позволяет вертикально интегрировать процесс производства. В частности, по классификации JORC, запасы коксующегося угля составляют 462 млн тонн, а запасы железной руды 698 млн тонн.

В 2011 группа произвела около 2,7 млн тонн кокса и 2,2 млн тонн чугуна. Чугун в основном поставлялся за рубеж, а кокс — на внутренний рынок. В 2012 году я ожидаю небольшого ухудшения производственных результатов вследствие неблагоприятной рыночной конъюнктуры. Подобная динамика уже прослеживается по итогам девяти месяцев текущего года. За этот период омпания сократила объемы производства кокса и чугуна. Однако уже в 1-м квартале 2013 года спрос может начать расти.

Что касается финансового положения компании, то его можно назвать вполне устойчивым. Впрочем, как и многие другие ресурсодобывающие и металлургические компании, Кокс отражает ухудшение финансовых показателей в течение этого года. Выручка за 1-е полугодие стала ниже на 4,3%, и эта тенденция продолжится во 2-м. Показатели эффективности находятся на довольно высоком для отрасли уровне. При этом наблюдается некоторая отрицательная динамика в увеличении операционных издержек, что негативно влияет на EBITDA компании.

Долговая нагрузка Кокса находится на приемлемом уровне с учетом того, что компания активно реализует инвестиционную программу. Соотношение NetDebt/EBITDA по результатам 1-го полугодия равнялось 1,25х. При этом стоит отметить довольно комфортную для компании структуру долга, в которой около 42% приходится на выпущенные в долларах США еврооблигации, срок погашения которых наступит только в 2016 году.

Основываясь на прогнозных значениях мультипликаторов крупных эмитентов сектора на конец текущего года, я оценил справедливую стоимость компании Кокс. Правда, в ней не учитывается, что в 2013 году будет произведен запуск шахты «Бутовская», что позволит увеличить объем производства кокса. EV компании по прогнозу на 2012 год составит 57,26 млрд руб., что предполагает рыночную капитализацию в размере 47,81 млрд руб., а стоимось акции в 144,86 руб. К сожалению, на данный момент бумаги компании не обращаются на бирже, однако в среднесрочной перспективе руководство группы рассматривает варианты выхода на рынок, поэтому стоит следить за новостями группы. Для инвесторов, интересующихся долговыми инструментами, в обращении находятся рублевые облигации.

Пенсионная реформа всегда волнует общество, так как все, что с нею связано, напрямую касается личных финансов. Действующая система пенсионного обеспечения была внедрена в 2002 г. и тогда позиционировалась как крайне надежная и эффективная. Однако не прошло и 10 лет, как оказалось, что система была сконфигурирована неправильно, а для того, чтобы оградить российских граждан от нищеты после выхода на пенсию, нужны новые реформы.

Почему же так вышло и в чем, собственно, проблема?

На первый вопрос дал ответ премьер-министр Дмитрий Медведев, сказавший что «в целом ряде прогнозов, которые делали мои коллеги тоже, мы ошиблись, это нужно по-честному признать». Ответ на второй вопрос можно найти в главном документе реформы — «Стратегии долгосрочного развития пенсионной системы Российской Федерации», подготовленной совместно Минтруда и Пенсионным фондом. Основная проблема, согласно документу, заключается в том, что «не достигнуты долгосрочная финансовая устойчивость и сбалансированность бюджета Пенсионного фонда Российской Федерации».

Дефицит бюджетаПФР в 2013 г. должен составить всего 289 млрд руб. Это не много. Однако, если внимательнее разобраться в структуре доходной части, становится понятно, что реальный дефицит ПФР достигает 2,6 трлн руб., ведь более половины доходов — это трансферты из федерального и региональных бюджетов.

Таким образом, дефицит пенсионного бюджета фактически составляет 20% расходной части бюджета федерального, или 4,5% ВВП. А это уже очень серьезно, тем более что дефицит растет. Отсутствие финансовой устойчивости и сбалансированности бюджета ПФР обусловливает острейшую необходимость найти деньги, чтобы заткнуть брешь хотя бы до 2018 г.

И такой маневр задумано осуществить, в том числе, за счет накопительной части страхового тарифа, перераспределив 4% из 6% в пользу страховой части и увеличив ее до 20%. Инициированная поначалу широкая дискуссия вокруг необходимости таких изменений затянулась не надолго.

Несмотря на то, что против фактической отмены накопительной части пенсии выступали не только экспертное и банковское сообщество, но и ключевые федеральные министры, принципиальное решение, судя по всему, уже принято. 9 ноября в Госдуму за подписью вице-премьера по социальным вопросам Ольги Голодец поступило письмо о том, что правительство поддерживает снижение накопительной части с 6% до 2%, притом уже с 2013 г. Вот так легко нашелся дополнительный источник финансирования.

Хочу особенно подчеркнуть, что под соусом перераспределения фактически подано одно из двух самых страшных зол — повышение страхового тарифа. Второе — повышение пенсионного возраста — в стратегию не вошло. Пока.

Формально необходимость перераспределения объясняется неэффективностью накопительной части. Аргументы, приводимые авторами стратегии в пользу такой позиции, неубедительны. Это доказывают и цифры. ВЭБ, который, нужно отметить, прекрасно выполняет функции УК, за три года дал доходность по накопительной части 8,4%. Но у многих негосударственных УК ее уровень выше: «Солид менеджмент» — 20%, «Тройка диалог» — 18%, УК МДМ — 15,3% и так далее. Впрочем, если доходность страхователя не устраивала, он имел полное право поменять УК. Теперь же это будет распространяться только на 2% от страхового взноса, а не на 6%.

По замыслу реформы 2002 г., именно инвестиционная составляющая должна была обеспечить достойный уровень пенсий. Ведь от эффективности управления 6% накопительной части размер страховых выплат зависит почти на 30%. Если новая реформа будет реализована, этот показатель упадет с 30% до 10%. Таким образом, скорее всего, предлагаемая стратегией мера негативно отразится на размере пенсий. Кроме того, существуют опасения, что средств, которые будут изысканы в рамках обсуждаемой реформы, хватит ненадолго, и дальнейшее увеличение страховых взносов и повышение пенсионного возраста не заставят себя долго ждать.

Серьезная проблема состоит в высокой рублевой инфляции, лишающей государство, которое вынуждено соблюдать требования по обеспечению высокой надежности и, как следствие, невысокой доходности накоплений, возможности показать положительную реальную доходность. Инфляция съедает пенсионные накопления, и, чтобы это предотвратить, надо ее обуздать.

Но самое главное — не спешить. Принцип «семь раз отмерь — один раз отрежь» в отношении пенсионной реформы совершенно справедлив, ведь речь идет о судьбах без малого 40 млн российских граждан.

В последнее дни все внимание приковано к далекой Америке и ее фондовым площадкам. Буквально каждую неделю за океаном разворачиваются все новые и новые захватывающие события. Первые волнения были вызваны ожиданиями, связанными с вводом QE3. Программа запущена, но на этом переживания инвесторов не закончились. Ожесточенная борьба за президентское кресло, развернувшаяся на политической арене Соединенных Штатов, держала спекулянтов в напряжении, заставляя ждать ответа на вопрос, кто же все-таки одержит верх — Обама или Ромни. Нервы инвесторов треплет и ураган «Сэнди».

Как бы то ни было, аналитики Инвесткафе заявляют, что при любом исходе выборов инвестиционные идеи есть, были и будут.

15 ноября 2012 года в 17:00 ведущие эксперты фондового рынка России на вебинаре Инвесткафе подведут итоги выборов в США и поделятся лучшими идеями в зависимости от исхода борьбы между Ромни и Обамой.

Мы будем искать ответы на следующие вопросы:

• Что изменится в экономическом курсе США?

• Как отразятся итоги выборов на американских и российских фондовых площадках?

• Какие компании выглядят наиболее привлекательными для инвестирования после выборов?

В вебинаре примут участие прославленный эксперт УК Церих Кэпитал Менеджмент Андрей Верников и Дарья Пичугина аналитик Инвесткафе.

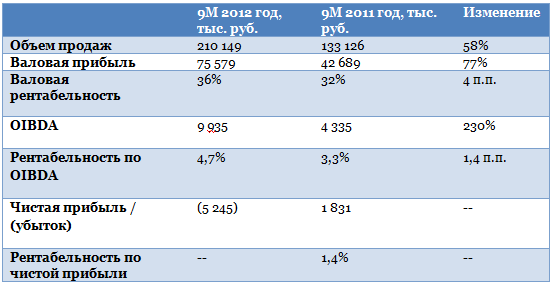

В первый день ноября Институт Стволовых Клеток Человека опубликовал финансовые и операционные результаты за девять месяцев 2012 года. Отчетность преподнесла неприятный сюрприз: вместо чистой прибыли мы увидели чистый убыток. Однако причиной этого стали развитие компании и соответствующее увеличение расходов на продвижение товаров, инвестиционная деятельность, а также неповторяющиеся события, в том числе подписание кредитного соглашения с Московским банком Сбербанка.

Согласно финансовой отчетности по РСБУ выручка ИСКЧ выросла на 58% по сравнению с данными за аналогичный период прошлого года и составила 210,2 млн руб. Валовая прибыль увеличилась на 77%, до 75,6 млн руб., а OIBDA компании повысилась в 2,3 раза, до 9,9 млн руб. Отмечу, что ИСКЧ сохранил высокие темпы роста выручки и валовой прибыли, которые наблюдались по итогам 2011 года и в 1-м полугодии 2012-го. В прошлом году было зафиксировано сокращение выручки по итогам 9 месяцев на 8,7%, поэтому база сравнения для этого года чуть занижена. Активное увеличение выручки можно объяснить не только стабильностью компании, но и несколько сниженной базой прошлого года. При этом был зафиксирован чистый убыток в размере 5,245 млн руб., в то время как в 1-м полугодии была получена чистая прибыль в размере 2,646 млн руб., а по итогам девяти месяцев 2011 года она составляла 1,813 млн руб.

Основную часть выручки, как и прежде, принесла услуга по забору, выделению и хранению стволовых клеток пуповинной крови. Доля этой услуги в общей выручке составила 82%, а рост объемов год к году достиг 26,8%. Данные темпы несколько ниже, чем в 1-м полугодии. В частности, это обусловлено тем, что с июля по сентябрь количество заключенных контрактов в этом сегменте уменьшилось на 4,4%. Стоит отметить, что стоимость услуг Гемабанка в 3-м квартале повысилась на 9%, а из-за сезонного фактора (в связи с периодом отпусков и закрытием роддомов на санобработку, которая обычно проводится летом) спрос на услуги несколько снизился, что и привело к замедлению роста.

Услуги SPRS-терапии и Гемаскрин в совокупности принесли ИСКЧ 8,5% выручки. По сравнению с прошлым годом доходы от услуги SPRS-терапии выросли более чем вдвое (13,2 млн руб. против 5,7 млн руб.). Услуга Гемаскрин начала оказываться только в январе 2012 года. За три квартала выручка от нее составила 4,561 млн руб. При этом необходимо отметить, что проект создания общероссийской сети медико-генетических центров нового образца, пилотной услугой которого является Гемаскрин, представляет собой один из приоритетов в развитии компании: в дальнейшем планируется значительно расширить целевую аудиторию проекта на базе внедрения собственного ДНК-чипа, который позволит диагностировать большее количество наследственных заболеваний (более 80) и их носительство, а также определять генетическую расположенность к ряду широко распространенных заболеваний.

Новый препарат Неоваскулген вышел на рынок в конце сентября-октябре этого года и результаты его продаж мы увидим в отчетности по итогам года. Напомню, что по планам компании этот препарат в будущем будет обеспечивать до 40% выручки ИСКЧ, при этом, по словам представителя компании, препарат относится к категории высокомаржинальных.

Что касается расходов, то по сравнению с прошлым периодом себестоимость увеличилась на 48,8%, а управленческие и коммерческие расходы — на 65,7%. Увеличение расходов в большей степени произошло из-за роста коммерческих расходов, они выросли почти в 2,5 раза. Это объясняется, прежде всего, увеличением расходов на рекламу услуг Гемабанка, и выходом на рынок Неоваскулгена, который также сопровождался маркетинговой компанией. Кроме того, рост компании в целом, новые проекты, новые препараты требуют увеличения расходов на персонал и аренду.

Однако, рост расходов, связанных с органическим ростом, не так страшен. К отрицательной чистой прибыли привело появление чистых процентных расходов в связи с использованием заемных средств, а также резкое увеличение прочих расходов — на 71% за период с июля по сентябрь 2012 года квартал к кварталу и в 3,5 раза за девять месяцев 2012 года к результатам аналогичного периода прошлого года. Скорее всего, это несколько испугало инвесторов, и акции потеряли в стоимости порядка 2% с 1 по 6 ноября. ИСКЧ объясняет рост прочих расходов вступлением в кредитные отношения, реализацией казначейских акций по цене ниже выкупной, а также признанием расходов прошлых лет, большей частью которых стали затраты на клинические испытания Неоваскулгена. Данные издержки признаны в текущем году в связи со стартом продаж препарата. Таким образом, прочие расходы большей частью были вызваны неповторяющимися событиями.

По моему мнению, повышение расходов, частично связанное с инвестиционной деятельностью ИСКЧ, частично — с неповторяющимися событиями, не повлияет на фундаментальную стоимость его акций. Это вполне естественные затраты для молодой, быстро развивающейся компании. Выручка продолжает расти, доля операционных расходов в ней достаточно стабильна. Поэтому целевая цена остается на уровне 15,93 руб. за акцию.

В понедельник, 5 ноября, в рамках ежегодного пересмотра оценок агентство Standard & Poor’s подтвердило кредитный рейтинг Банка Возрождение на уровне ВВ- по международной шкале и ruАА- по национальной шкале. Краткосрочный рейтинг банка сохранен на уровне В. Прогноз остался на стабильном уровне.

В отчете агентства сказано, что профессионализм команды банка, которая придерживается взвешенной политики управления рисками, позволяет организации иметь устойчивое положение в российском банковском секторе и стабильные финансовые результаты. При этом сохраняются сильные позиции в ключевом регионе присутствия, а именно в Москве и Подмосковье, консервативный подход к резервированию и адекватная структура фондирования.

В Standard & Poor’s ожидают, что дальнейшая работа банка, связанная с проникновением в более доходные сегменты МСБ, и оптимизация операционных расходов позволят ему в будущем нарастить прибыль. Прогноз оставлен на текущем уровне в связи с тем, что агентство ожидает сохранение качества активов и прибыльности банка на прежнем уровне.

На мой взгляд, то, что Банк Возрождение остался на прежних позициях, в очередной раз подтверждает не только устойчивое развитие бизнеса, которое идет пусть и не столь агрессивными темпами, но свидетельствует о том, что даже смена руководства никоим образом не повлияла на успешное извлечение прибыли как по итогам полугодия по МСФО, так и девяти месяцев по РСБУ текущего года.

Так, по итогам 1-го полугодия 2012 года финансовая организация по стандартам МСФО заработала 1,2 млрд руб., что на 69% больше по сравнению с аналогичным периодом 2011 года. По итогам девяти месяцев текущего года банк увеличил чистую прибыль на 56,9%, то есть до 1,9 млрд руб. по стандартам РСБУ.

При этом за 3-й квартал показатель вырос на 56,6% в сравнении с итогами шести месяцев 2012 года. Примечательно, что в течение года Возрождение стабильно генерирует прибыль, повышая ее в 1,6-1,7 раза по сравнению с аналогичными отчетными периодами прошлого года. Полагаю, что и по МСФО Банк Возрождение представит сильные результаты за три квартала, а это положительно отразится на котировках акций в краткосрочном периоде. Напомню, что публикация результатов намечена на 20 ноября 2012 года.

Тем не менее негативно повлиять на финансовые результаты банка может резкое ухудшение макроэкономической ситуации. Это повлечет за собой снижение капитализации или резкое ухудшение качества кредитных услуг, а также замедление роста объема выданных займов. Однако даже в кризисные 2008-2009 годы Банк Возрождение смог сохранить стабильные показатели прибыли, несмотря не значительные отчисления в резерв под обесценение кредитного портфеля, что было характерно для всех российских банков.

Цель по обыкновенным акциям Банка Возрождение составляет 708,04 руб., потенциал роста — 30,1%, таргет по привилегированным — 264,1 руб., что превышает текущую рыночную цену на 46,7%.

В течение последних двух недель акции Вторресурсов, обращающиеся в секторе РИИ ММВБ, показывали разнонаправленную динамику. Причиной резкого роста стоимости бумаг стала публикация результатов за 1-е полугодие по МФСО. Напомню, что компания уже во второй раз выпустила отчетность, составленную в соответствии с международными стандартами.

Также стоит отметить тенденцию к увеличению объемов торгов акциями компании, что говорит о растущем интересе к эмитенту со стороны инвесторов. Среднее число сделок в день увеличилось практически в два раза и достигло 26. В дальнейшем инвесторы смогут рассчитывать на повышение ликвидности за счет доразмещения, которое ориентировочно произойдет до конца 2012 года и вследствие которого free float составит 20%. Увеличение количества акций снижает риск ликвидности, и это будет способствовать дальнейшему росту их котировок в среднесрочной перспективе.

Возвращаясь к фундаментальным характеристикам эмитента, подчеркну зависимость компании от рынка лома, который сейчас переживает локальный спад. Причиной снижения цены на лом является неблагоприятная экономическая ситуация в Китае, который сокращает импорт. Несмотря на то, что большая часть отгрузок Вторресурсов приходится на внутренний рынок, китайский фактор оказывает влияние на цену и, следовательно, ухудшает прогнозы по рентабельности компании. Изменится ситуация может после смены власти в КНР, которая должна произойти до конца этого года. Новое руководство Поднебесной запустит программу стимулирования экономики. В текущем году EBITA margin Вторресурсов останется на прежнем уровне в 3-4%, что, впрочем, соответствует первоначальному прогнозу.

На сегодняшний день емкость рынка лома достаточно невелика и составляет около 25 млн тонн в год. При этом существует зависимость от крупных покупателей лома — металлургических комбинатов, имеющих электросталеплавильные печи. Укрупнение электросталеплавильных мощностей входит в инвестиционную программу многих ведущих металлургических предприятий, однако реализация подобных проектов может замедлиться, если рынок металлопродукции продолжит снижаться. В любом случае в секторе лома будет образовываться дефицит, что приведет к переориентации рынка на продавца.

В целом рекомендация по акциям Вторресурсов остается прежней — «покупать», однако следует внимательно следить за рынком стали и за финансовым положением металлургов, так как в период кризиса инвестиционные программы могут сократиться, замедлив темпы роста рынка лома. В перспективе переход на электросталеплавильные мощности неизбежен, но пока этого остается лишь ждать.

Напоследок напомню, что в следующем году Вторресурсы планируют выйти на долговой рынок, разместив облигации на 300 млн руб., что расширит возможности для инвестиций в компанию. Цель по акциям до конца 2013 года составляет 21,3 руб. В соответствии с этим прогнозом потенциал роста стоимости бумаг Вторресурсов к концу 2013 года достигнет 56,6% к текущей рыночной цене.

Наверняка каждый из вас знает или догадывается о том, что отчетность компаний играет далеко не последнюю роль для грамотного аналитика и инвестора. Именно на основе бухгалтерской отчетности делаются основные прогнозы и рассчитываются целевые цены акций. Большинству из нас процесс работы с показателями отчетности представляется сложным, так как для этого требуется определенный опыт, однако Инвесткафе может сделать доступной любую аналитическую информацию.

8 ноября 2012 года в 17:00 приглашенные эксперты сделают невозможное возможным. То, что раньше было доступно только жителям финансового олимпа, откроется и для вас.

Мы расскажем о:

• видах отчетности;

• периодичности отчетности;

• источниках информации;

• ключевых показателях и их значении.

У вас есть уникальная возможность абсолютно бесплатно научиться самостоятельно анализировать компании, оперативно реагировать на отчетность, делать выводы и принимать грамотные решения.

Приходите на вебинар, слушайте и запоминайте!

Ведущие вебинара: Евгений Лебедев, начальник Управления инвестиционного консалтинга, УК Арсагера; Анна Кокорева, модератор Инвесткафе.

По результатам 1-го полугодия 2012 года Фармсинтез существенно увеличил выручку, но продемонстрировал спад рентабельности и чистой прибыли. Однако инвесторам не стоит упускать эту компанию из вида, так как у нее есть собственная научно-техническая база, что очень важно для представителя данного сектора. Кроме того, Фармсинтез ориентирован на рост.

ОАО «Фармсинтез» не известно широкой публике. Если вы не сталкивались с продукцией этой компании, значит вам повезло: вы и ваши близкие здоровы. Ведь Фармсинтез выпускает лекарственные медикаменты для лечения таких заболеваний, как рак, СПИД, туберкулез. Компания обладает развитой научно-технологической базой, так как была основана на базе Санкт-Петербургского научно-медицинского центра, имеет свои мощности для производства продукции химического синтеза. Фармсинтез также размещает контрактные заказы на производство своих лекарственных средств на других заводах.

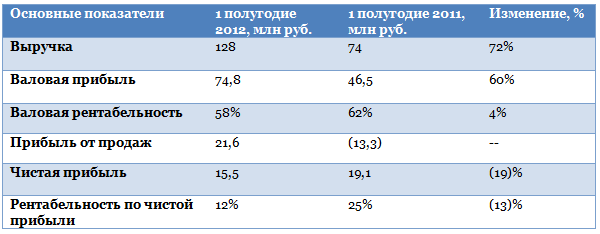

По итогам 1-го полугодия 2012 года согласно РСБУ компания показала неоднозначные финансовые результаты. Выручка в годовом сопоставлении выросла на 72%, до 128 млн руб., валовая прибыль увеличилась на 60%, до 74,8 млн руб. При этом доля себестоимости в выручке повысилась незначительно — только на 4%. Однако валовая маржа компании сократилась с 62% в 1-м полугодии прошлого года до 58% за шесть месяцев текущего. В 1-м полугодии 2012 года Фармсинтез показал прибыль от продаж в размере 21,6 млн руб., в то время как в прошлом году за тот же период был зафиксирован убыток более 13,3 млн руб. Это связано в первую очередь со снижением управленческих расходов на 27%. Несмотря на рост прибыли от продаж, чистая прибыль сократилась на 19%, что объясняется ростом прочих расходов более чем втрое, сокращением процентных платежей на 42%, а также увеличением убытка по курсовым разницам. Кроме того, сократилась рентабельность чистой прибыли с 25% до 12%.

Однако не может не радовать то, что Фармсинтез не обладает большой задолженностью. Соотношение между долгом и активами составило только 0,11. Это дает компании возможность привлекать средства для расширения бизнеса. Кроме того, в соответствии с решениями собрания акционеров Фармсинтез не выплачивал дивиденды ни в 2011-м, ни в 2010 году, так что все свободные денежные средства идут на дальнейшее развитие. Это достаточно распространенная и позитивная практика среди фармацевтических компаний, так как они относятся к сектору роста, и инвесторы, выбирающие для себя их акции, должны рассчитывать прежде всего не на дивиденды, а на будущие капитальные доходы.

К сожалению, акции Фармсинтеза обладают достаточно низкой ликвидностью. Объемы торгов, особенно после объявления о дополнительной эмиссии в апреле этого года, минимальны. Данная эмиссия состоялась в середине сентября, при этом по закрытой подписке было размещено только 32,6% от объявленного ранее объема. О низкой ликвидности говорит и тот факт, что после объявления о допэмиссии котировки не показали резкого падения, а снижались постепенно и достигли минимального значения только спустя три месяца. При этом средства, полученные в ходе допэмиссии, компания планирует потратить на расширение собственного производства, а также на покупку уже работающих фармацевтических производств за рубежом.

Бизнес компании не испытывает влияния сезонных факторов, поэтому я не ожидаю значительного роста выручки во 2-м полугодии 2012 года. Скорее всего, данный показатель за год повысится примерно на 60%. В связи с этим справедливая цена бумаги до конца года несколько ниже текущей — 14,78 руб. за акцию.

По моему мнению, цена акций чуть выше расчетной объясняется не только низкой ликвидностью бумаг, но и достаточно хорошими долгосрочными перспективами для бизнеса компании. Поэтому даже при падении рентабельности инвесторы не спешат продавать ценные бумаги Фармсинтеза в надежде на хорошие результаты в следующем году.