В первый день ноября Институт Стволовых Клеток Человека опубликовал финансовые и операционные результаты за девять месяцев 2012 года. Отчетность преподнесла неприятный сюрприз: вместо чистой прибыли мы увидели чистый убыток. Однако причиной этого стали развитие компании и соответствующее увеличение расходов на продвижение товаров, инвестиционная деятельность, а также неповторяющиеся события, в том числе подписание кредитного соглашения с Московским банком Сбербанка.

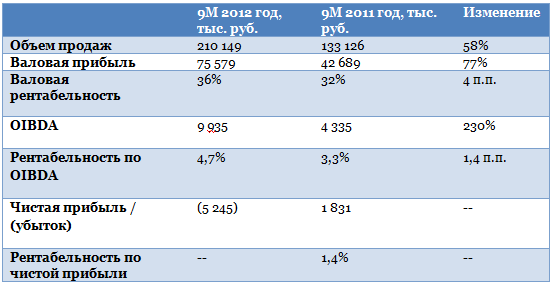

Согласно финансовой отчетности по РСБУ выручка ИСКЧ выросла на 58% по сравнению с данными за аналогичный период прошлого года и составила 210,2 млн руб. Валовая прибыль увеличилась на 77%, до 75,6 млн руб., а OIBDA компании повысилась в 2,3 раза, до 9,9 млн руб. Отмечу, что ИСКЧ сохранил высокие темпы роста выручки и валовой прибыли, которые наблюдались по итогам 2011 года и в 1-м полугодии 2012-го. В прошлом году было зафиксировано сокращение выручки по итогам 9 месяцев на 8,7%, поэтому база сравнения для этого года чуть занижена. Активное увеличение выручки можно объяснить не только стабильностью компании, но и несколько сниженной базой прошлого года. При этом был зафиксирован чистый убыток в размере 5,245 млн руб., в то время как в 1-м полугодии была получена чистая прибыль в размере 2,646 млн руб., а по итогам девяти месяцев 2011 года она составляла 1,813 млн руб.

Основную часть выручки, как и прежде, принесла услуга по забору, выделению и хранению стволовых клеток пуповинной крови. Доля этой услуги в общей выручке составила 82%, а рост объемов год к году достиг 26,8%. Данные темпы несколько ниже, чем в 1-м полугодии. В частности, это обусловлено тем, что с июля по сентябрь количество заключенных контрактов в этом сегменте уменьшилось на 4,4%. Стоит отметить, что стоимость услуг Гемабанка в 3-м квартале повысилась на 9%, а из-за сезонного фактора (в связи с периодом отпусков и закрытием роддомов на санобработку, которая обычно проводится летом) спрос на услуги несколько снизился, что и привело к замедлению роста.

Услуги SPRS-терапии и Гемаскрин в совокупности принесли ИСКЧ 8,5% выручки. По сравнению с прошлым годом доходы от услуги SPRS-терапии выросли более чем вдвое (13,2 млн руб. против 5,7 млн руб.). Услуга Гемаскрин начала оказываться только в январе 2012 года. За три квартала выручка от нее составила 4,561 млн руб. При этом необходимо отметить, что проект создания общероссийской сети медико-генетических центров нового образца, пилотной услугой которого является Гемаскрин, представляет собой один из приоритетов в развитии компании: в дальнейшем планируется значительно расширить целевую аудиторию проекта на базе внедрения собственного ДНК-чипа, который позволит диагностировать большее количество наследственных заболеваний (более 80) и их носительство, а также определять генетическую расположенность к ряду широко распространенных заболеваний.

Новый препарат Неоваскулген вышел на рынок в конце сентября-октябре этого года и результаты его продаж мы увидим в отчетности по итогам года. Напомню, что по планам компании этот препарат в будущем будет обеспечивать до 40% выручки ИСКЧ, при этом, по словам представителя компании, препарат относится к категории высокомаржинальных.

Что касается расходов, то по сравнению с прошлым периодом себестоимость увеличилась на 48,8%, а управленческие и коммерческие расходы — на 65,7%. Увеличение расходов в большей степени произошло из-за роста коммерческих расходов, они выросли почти в 2,5 раза. Это объясняется, прежде всего, увеличением расходов на рекламу услуг Гемабанка, и выходом на рынок Неоваскулгена, который также сопровождался маркетинговой компанией. Кроме того, рост компании в целом, новые проекты, новые препараты требуют увеличения расходов на персонал и аренду.

Однако, рост расходов, связанных с органическим ростом, не так страшен. К отрицательной чистой прибыли привело появление чистых процентных расходов в связи с использованием заемных средств, а также резкое увеличение прочих расходов — на 71% за период с июля по сентябрь 2012 года квартал к кварталу и в 3,5 раза за девять месяцев 2012 года к результатам аналогичного периода прошлого года. Скорее всего, это несколько испугало инвесторов, и акции потеряли в стоимости порядка 2% с 1 по 6 ноября. ИСКЧ объясняет рост прочих расходов вступлением в кредитные отношения, реализацией казначейских акций по цене ниже выкупной, а также признанием расходов прошлых лет, большей частью которых стали затраты на клинические испытания Неоваскулгена. Данные издержки признаны в текущем году в связи со стартом продаж препарата. Таким образом, прочие расходы большей частью были вызваны неповторяющимися событиями.

По моему мнению, повышение расходов, частично связанное с инвестиционной деятельностью ИСКЧ, частично — с неповторяющимися событиями, не повлияет на фундаментальную стоимость его акций. Это вполне естественные затраты для молодой, быстро развивающейся компании. Выручка продолжает расти, доля операционных расходов в ней достаточно стабильна. Поэтому целевая цена остается на уровне 15,93 руб. за акцию.