Золото в целом негативно отреагировало на публикацию отчета Всемирного золотого совета (WGC) о состоянии рынка физического актива в 2013 году. Вероятно, инвесторов смутила информация о падении спроса на 16% г/г, однако организация полна оптимизма относительно дальнейших перспектив драгоценного металла, и, по моему мнению, у нее есть для этого основания.

Основными тенденциями рынка золота в прошлом году стали отток капитала из ETF-фондов, составивший 880,8 тонны, и достижение спросом на ювелирные изделия пятилетнего максимума.

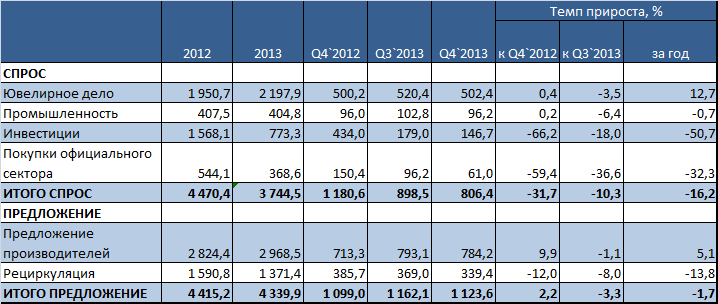

Динамика спроса и предложения на золото в 2012-2013 гг., тонн

Источник: WGC.

Снижение предложения на 1,7% было обусловлено уменьшением объемов рециркуляции металла, что выглядит вполне логично: на фоне падающих цен владельцы золота не спешили от него избавляться. В то же время рост поставок со стороны производителей на 5,1% — позитивный сигнал для «медведей». Спрос рождает предложение, и если бы низкие цены не устраивали добывающие компании, то такой динамики не было бы.

На мой взгляд, ни предложение, ни предъявляемый промышленностью спрос, объем которого практически не изменился (-0,7%), не являлись ключевыми факторами, определяющими конъюнктуру рынка драгоценного металла в прошлом году. Поддержку золоту оказало увеличение потребления в сфере ювелирного дела, а главный негатив исходил из инвестиционной сферы. Данные процессы внесли существенные коррективы в структуру спроса.

Источник: WGC, расчеты Инвесткафе.

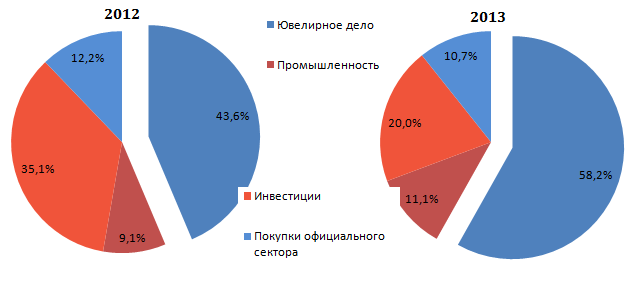

Доля инвестиционного спроса в ушедшем году сократилась с 35,1% в 2012-м до 20%, а удельный вес спроса на ювелирные изделия, напротив, вырос с 43,6% до 58,2%. В результате оттока капитала из ETF драгоценный металл избавился от статуса рискованного актива и вернул себе статус надежного, что подтверждается восстановлением корреляции с американскими фондовыми индексами и бондами.

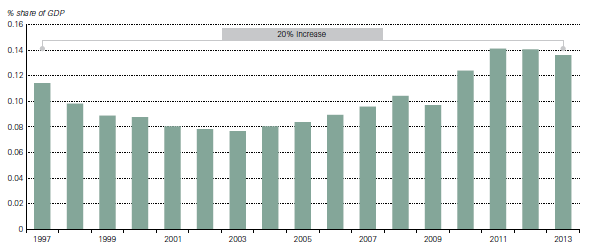

Следует отметить что, несмотря на обусловленное падением цен увеличение объемов потребления золота в сфере ювелирного дела до максимальной отметки с 2008 года, соотношение показателя с мировым ВВП в 2013 году снизилось.

Источник: WGC.

Прежде всего это обусловлено ростом основного макроэкономического показателя, что является вторым важным фактором поддержки спроса на ювелирные изделия. Даже если цены в 2014 году будут находиться выше диапазона средних цен июля-декабря 2013 года ($1276-1326 за унцию), рост мирового ВВП будет оказывать поддержку ювелирной промышленности.

Что касается оттока капитала из ETF-фондов, то стабилизация их запасов во второй половине января — начале февраля свидетельствует о том, что в 2014 году этот фактор не будет столь же значимым, как в прошлом. Более того, очевидно, что сокращение спроса на 725,9 тонны было обусловлено именно процессом оттока капитала (880,8 тонны). Вопрос заключается в том, куда именно ушло золото. Если предположить, что оно пополнило золотовалютные резервы Народного Банка Китая, который с 2009 года не афиширует собственных покупок, то ключевым фактором роста котировок в текущем году способны стать покупки со стороны центральных банков. По итогам 2013 года они сократились на 32,3%.

Источник: WGC.

Текущая расстановка сил на рынке физического металла убеждает в том, что основные беды для золота остались позади. Рост доходности американских бондов и фондовых индексов окажут лишь временную поддержку «медведям». Вытолкнуть драгметалл из пучины поможет растущий спрос в сфере ювелирного дела и стабилизация запасов ETF-фондов. При этом инвесторам следует тщательно следить за динамикой покупок золота со стороны центральных банков.

Полагаю, что краткосрочное падение котировок в область $1200-1250 за унцию следует использовать для формирования долгосрочных длинных позиций.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, падение золота после того, как наткнулось на сопротивление на уровне 1330, выглядит как коррекция. Целью падения может стать уровень 1265,46, который можно будет рассматривать как хорошую возможность для входа на покупку. Тем более, что у желтого металла для роста пока есть все предпосылки. Поддержку желтый металл может продолжить получать на фоне высокого китайского спроса, а также недостаточно сильной статистике из-за океана.

Взлет валютной пары EUR/USD выше 37-й фигуры был обусловлен не только разочаровывающими данными из США, но и релизом более сильного, чем ожидалось, ВВП еврозоны за 4-й квартал 2013 года. Тем не менее я бы не советовал «быкам» по евро обольщаться: ситуация способна в любой момент перемениться.

Для начала хочется добавить ложку дегтя в бочку с медом. Несмотря на квартальный прирост ВВП на 0,3%, по итогам года основной макроэкономический показатель валютного альянса упал на 0,4%, в то время как в ЕС вырос на 0,1% г/г и на 0,4% кв/кв. Сильнее всего в октябре-декабре выглядели Нидерланды (+0,7%), Португалия (+0,5%), Германия и Бельгия (+0,4%), хуже всех обстояли дела на Кипре (-1%) и в Финляндии (-0,8%).

Следует отметить, что с 1 января в отдельных странах еврозоны были повышены ставки НДС. Ожидания данного события способствовали росту потребительской активности в конце прошлого года, что и стало залогом роста ВВП. При этом компании, опрошенные Markit, выдавали позитивные прогнозы по европейской экономике, что привело к высоким значением PMI в январе. Между тем спад интереса потребителей в начале года способен негативно отразиться на оценках Markit и привести к резкому снижению деловой активности в феврале, что представляет главную угрозу для евро. Особенно это актуально для Франции. Рынок закладывает рост PMI до 49,6 в феврале против 49,3 в январе, при этом Париж повысил ставку НДС до 20%.

Для того чтобы понять, что может произойти с евро, достаточно вспомнить, что произошло с долларом США и британским фунтом после релизов разочаровывающих данных по деловой активности за первый месяц года. В обоих случаях было зафиксировано стремительное падение.

Я бы не стал преувеличивать среднесрочные перспективы EUR/USD. После слабых цифр по экономике США и сильных данных, характеризующих экономику еврозоны, дальнейшие ожидания по поводу американских индикаторов занижены, а по поводу европейских, напротив, завышены. Это создает возможность для более быстрого роста гринбека на позитиве и падения евро на негативе.

К тому же заверения Марио Драги в том, что инфляция находится под контролем, рынок воспринял как основание для сохранения параметров денежно-кредитной политики ЕЦБ. На самом деле анализ динамики объемов кредитования в отдельных странах и регионах мира убеждает, что еврозона действительно рискует окунуться в дефляцию.

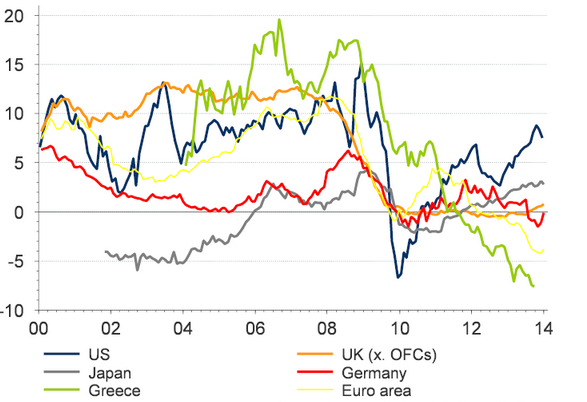

Источник: Thomson Reuters.

Годовые темпы роста объемов банковского кредитования свидетельствуют о существенном замедлении процесса в Греции, которая уже сталкивается с дефляцией, и в остальной еврозоне, которая вот-вот в ней окажется. Остаются надежды лишь на Германию, но способен ли Берлин вытянуть весь регион? Полагаю, что ЕЦБ нужно серьезно задуматься о запуске программы, направленной на стимулирование банковского кредитования, иначе рост ВВП во 2-4-м кварталах прошлого года, так и останется единственным светлым пятном на темном фоне.

Не стоит также забывать об увеличении склонности к риску, что отражается на восстановлении американских фондовых индексов и в скором времени способно привести к росту доходности казначейских облигаций США. С точки зрения долгового рынка пара EUR/USD уже сейчас выглядит перекупленной, а что будет в случае дальнейшего снижения дифференциала доходности двухлетних немецких и американских бондов?

Источник: Bloomberg, расчеты Инвесткафе.

На мой взгляд, публикации слабых данных по деловой активности в странах еврозоны следует использовать для формирования коротких позиций по EUR/USD с целью 1,345.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, показатели ВВП лидирующих экономик еврозоны: Германии и Франции – демонстрируют восстановление. Если и индексы деловой активности ведущих экономик региона выйдут в позитивном формате, единая европейская валюта может получить некоторый толчок к росту. В среднесрочной перспективе большим риском для евро является высокая фрагментация региона, однако на более мелком временном горизонте евро может продолжить рост при соответствующем новостном фоне вплоть до отметки 1.38 долл.

Торги 18 февраля завершились на отечественных площадках в «красной зоне»: индекс ММВБ закрылся на отметке в 1504,24 пункта, снизившись на 0,22%, индекс РТС потерял 0,28%, остановившись у 1343,6 пункта. Рынок активно провел первую половину вчерашнего дня, но сдал позиции ближе к закрытию.

Американские рынки по итогам сессии вторника закрылись разнонаправлено: индекс S&P 500 вырос на 0,12%, а Dow Jones снизился на 0,15%. Значимой макростатистики на американском континенте не выходило. Несколько расстроила инвесторов отчетность Coca-Cola.

Биржи АТР также не демонстрируют единодушия. Причем направление движения индексов изменились на прямо противоположное по сравнению с торгами вторника. Nikkei 225 и Hang Seng, прибавлявшие вчера, сейчас торгуются в «красной зоне» и теряют 0,68% и 0,15% соответственно. Shanghai Composite, напротив, пусть и незначительно, растет, поднявшись на 0,09%. В целом неблагоприятный фон и коррекция на азиатско-тихоокеанских площадках может негативно сказаться на российских индексах в начале торгов.

Основная валютная пара EUR/USD торгуется у отметки в 1,376, продолжая рост на 0,04%. Рубль достигает своих максимумов по отношению к европейской валюте, по-прежнему теряя позиции. Пара EUR/RUB торгуется у отметки 48,76. В ситуации относительно доллара национальная валюта выглядит не лучше: пара USD/RUB котируется по 35,44.

Стоимость черного золота серьезно поднялась вчера во второй половине дня, перешагнув отметку в $110. На текущий момент за баррель марки Brent дают $110,16. В целом на мировые котировки нефти продолжает оказывать сохраняющаяся холодная погода в США.

Корпоративных событий сегодня ожидается немного. Основной интерес представляет публикация консолидированной финансовой отчетности ЛУКОЙЛа за 2013 год по US GAAP. Согласно нашим прогнозам, выручка компании за 4-й квартал сократится на 5% кв/кв, до $34,9 млрд, EBITDA также упадет на 5%. Снижение прибыли должно оказаться более существенным — 6,6%. Подобная динамика показателей обусловлена снижением цен на нефть. Также на выручке ЛУКОЙЛа негативно отразится снижение маржи переработки вместе с ожидаемым сокращением объемов реализации продуктов переработки. Между тем высокая вероятность роста коэффициента выплаты чистой прибыли по итогам 2013 года может быть положительно воспринята инвесторами. Ожидаемая дивидендная доходность по итогам года может составить порядка 5%. Акции ЛУКОЙЛа обладают существенным потенциалом роста. Целевая цена по ним — 2815 руб., рекомендация — «покупать».

Сегодняшний день будет более насыщенным в плане статистики, нежели начало недели. Во-первых, Великобритания обнародует сведения о безработице в декабре (прогноз: 7,1%, без изменений). Во-вторых, в Швейцарии выйдет индекс экономических ожиданий инвесторов ZEW в феврале. Предыдущее значение составило 36,4 пункта. Еще до закрытия российских торгов увидит свет индекс цен производителей в США в январе (прогноз: рост на 0,1%). Кроме того, Штаты представят данные по объему строительства новых домов в январе (прогноз: 0,950 млн против 0,999 млн месяцем ранее).

В целом негативный фон с американских площадок и рынков АТР не позволит начать день на российской бирже в плюсе, тем более что значимых драйверов для роста не наблюдается. Я ожидаю, что торги стартуют в «красной зоне», несмотря на поддержку, которую оказывают отечественным индексам высокие цены на нефть. Индекс ММВБ вновь может опуститься ниже психологически важной отметки 1500 пунктов. Во второй половине дня на ход торгов могут повлиять динамика европейских индексов и внутренние новости.

Торги 17 февраля на отечественных площадках завершились умеренным ростом основных индексов, который был поддержан благоприятным внешним фоном и растущими котировками нефти. Отсутствие торгов в США, отмечавших государственный праздник, привело к снижению торговой активности, но в то же время заявление премьер-министра Дмитрия Медведева, подтвердившего план приватизации госкомпаний на 2014 год, поддержал спрос на российские активы. По итогам торгового дня индекс ММВБ прибавил 0,76% и закрылся на отметке в 1507,49 пункта. Долларовый РТС вырос на 0,31%, до 1347,41 пункта.

Вторник, 18 февраля, на мировых рынках будет довольно скудным в плане важных событий. Высока вероятность сохранения умеренно-позитивной динамики при относительно невысокой активности инвесторов, в случае если сюрпризов не преподнесут сырьевой или корпоративный сектора. Из важной макростатистики, выходящей сегодня, внимания заслуживает январский CPI Великобритании (прогноз: -0,5%). Однако под конец торгового дня активность на рынках может возрасти в связи с возобновлением работы бирж США.

Рынки АТР во вторник торгуются разнонаправленно. Японский Nikkei 225 вырос на 0,92% на фоне ослабления курса иены к основным валютам в преддверии выпуска отчета Банка Японии. В то же время негативная динамика наблюдается на китайских площадках, давление на которые оказывает рост ставок на денежном рынке, скорее всего, связанный с тем, что китайский регулятор решил изъять с него часть ликвидности после рекордных данных по росту объема кредитов в январе. В целом текущая динамика рынков АТР объясняется внутренними факторами, которые вряд ли окажут существенное влияние на отечественные площадки. Однако общий позитивный фон может поспособствовать сохранению положительной динамики торгов на Московской бирже в первой половине дня.

На сырьевых площадках наблюдается разнонаправленная динамика. Нефть марки Brent корректируется на 0,12%, до $109,05 за баррель после вчерашнего роста. В тоже время рост оказавшаяся лучше прогнозов статистика по динамике ВВП еврозоны и благоприятные прогнозы по росту экономики «Поднебесной» на фоне роста объемов кредитования подогревают спрос на промышленные металлы, в частности никель растет на 0,03%, алюминий прибавляет в цене 0,2%. Золото и серебро продолжают начатое на прошлой неделе ралли и растут в цене на 0,32% и 1,01% соответственно.

Основная валютная пара остается на уровне 1,371, однако возобновление торгов в США приведет к росту волатильности и диапазон может расшириться до 1,366-1,373. Курс доллара к рублю держится на отметке 35,22 пункта. Можно ожидать некоторого укрепления рубля на фоне возросших нефтяных котировок.

Сегодня операционные результаты за 4-й квартал и весь 2013 год публикует Фармстандарт. По нашим прогнозам, компания покажет снижение общей выручки, на что повлияет общая годовая тенденция и выделение безрецептурного бизнеса, на долю которого приходилось порядка 25% продаж Фармстандарта, в отдельную структуру — Отисифарм. Впрочем, оставшийся центральным рецептурный сегмент показывал рост доли в общей выручке, что позволяет ожидать, что снижение будет не столь существенным.

В целом наиболее вероятным сценарием в первой половине дня мне видится сохранение умеренно-позитивной динамики при относительно невысокой активности инвесторов. Благоприятная конъюнктура, сложившаяся на сырьевых площадках, будет подогревать интерес к бумагам нефтегазового и металлургического секторов, также могут возникнуть отдельные идеи в энергетике. Присматриваться можно к бумагам золотодобытчиков на фоне сохраняющегося ралли в ценах на драгметаллы, однако стоит наращивать покупки осторожно, так как, вероятнее всего, на рынке драгметаллов скоро наступит коррекция, что потянет вниз и бумаги сектора. Индикатор настроения рынка Инвесткафе находится на нейтральном уровне 5,2 балла.

По данным Мегафона, оператор завершил сделку по покупке у регионального телекоммуникационного холдинга СМАРТС 100% в ЗАО «СМАРТС-Волгоград». Сумма сделки составила 46 млн руб. Основной актив СМАРТС-Волгоград — это парные частоты шириной 14,8 МГц в диапазоне 1800 МГц на территории Волгоградской области.

На мой взгляд, покупка СМАРТС-Волгоград — умеренно позитивная новость для Мегафона. Население региона составляет 1,83% от населения РФ. Мегафон исторически имеет здесь крепкие позиции, занимая на местном рынке порядка 42% (примерно 1,4 млн SIM-карт). Это 2,1% от его совокупной российской мобильной базы. Приобретение позволит Мегафону разгрузить уже имеющиеся частоты, но, что более важно, не даст возможности расширить частотный диапазон наступающим, в том числе на этот на регион, сотовым дискаунтерам, например Т2 Рус Холдинг. Напомню, что у СП Теле2 и Ростелекома частотный диапазон 2G в регионе достаточно ограничен, так как Теле 2 Россия до формирования СП в регионе не имела лицензий 1800 МГц.

Источник: Google Maps.

Сделку можно рассматривать и как стремление Мегафона укрепить свои позиции, причем на всем региональном рынке, на фоне перспектив резкого усиления конкуренции между операторами в ключевых для «большой тройки» Москве и области, которые приносят операторам по 30-40% мобильной выручки. Дело в том, что в этом регионе Ростелеком (судя по всему, уже на базе совместного предприятия ООО «Т2 Рус Холдинг») продолжает активное строительство 3G-сети. Так, с учетом второй очереди строительства, во 2-м квартале 2014 года у компании будет уже примерно 3,75 тыс. базовых станций. Причем стоит отметить, что выход Т2 Рус Холдинга на рынок столичного региона совпадет с внедрением принципа переносимости мобильного номера (MNP) и вводом принципа технологической нейтральности на GSM-частотах по всей России. Все это сильно усложняет жизнь «большой тройке», так как дает преимущество новому игроку.

Если говорить о цене, заплаченной за СМАРТС-Волгоград, то я считаю, что предложенная Мегафоном сумма вполне адекватна. Для сравнения: покупка Скартела и Йоты с полосой частот 2×30 МГц в диапазоне 2 500-2 530 МГц / 2 620-2 650 МГц в 83 регионах и хорошо развитой сетевой инфраструктурой обошлась Мегафону в $1,85 млрд, или по $22 млн за каждый регион. Это на порядок больше, чем стоимость частот СМАРТС, правда, здесь нужно учитывать поправки на численность населения региона, более узкую ширину полосы частот и не до конца ясные перспективы предоставления на них высокодоходных услуг. Так, услуги 4G на купленных частотах можно оказывать, только используя технологическую нейтральность. Это означает социальную нагрузку по развитию инфраструктуры в малонаселенных пунктах.

Что касается финансирования сделки, то низкая стоимость актива относительно масштабов бизнеса Мегафона позволит оператору оплатить приобретение за счет собственных средств. Цель по бумагам Мегафона пока остается прежней и составляет 943,3 руб. Она может быть пересмотрена в сторону повышения после публикации годовой отчетности оператора, где будут раскрыты данные по темпам прироста абонентской базы LTE. F987.0

Непредсказуемый спад мировой экономики, начавшийся в 2008 году, заставил игроков рынка по всему миру задаться вопросом: как инвестировать средства без страха перед кризисными сбоями финансовой системы? Такие популярные инструменты, как акции и валюта, чрезмерно подвержены общемировым экономическим процессам, которые трудно предугадать ввиду их сложности. Точные прогнозы нелегко составить даже крупнейшим наднациональным институтам. Так, в январе Международный валютный фонд был вынужден пересмотреть свой собственный сценарий развития мировой экономики, предложенный лишь в октябре прошлого года.

Существует ли способ упростить анализ с точки зрения позиционного трейдера, создав максимально стабильный и безопасный для инвестирования средств и получения прибыли синтетический инструмент? На основе сравнения крупнейших экономических систем — США и Евросоюза мы предлагаем вам не только простой способ выявления основных тенденций 2014 года, но и возможность зарабатывать с их учетом в период выхода из рецессии.

В ходе вебинара Андрей Шенк, аналитик Инвесткафе

проведет анализ основных тенденций в экономике Америки и Европы, оценит глобальные перспективы на 2014-2015 годы,

рассмотрит перспективы рынков капитала на предстоящий год, а также основные фундаментальные идеи.

Аналитики IFC Markets предложат сравнение метода GeWorko со стандартными средствами торговли на основе составленного инструмента, сделают прогнозы по темпам восстановления развитых рынков и рассмотрят:

метод составления синтетического инструмента, доступный любому трейдеру;

фундаментальный и технический анализ выбранного инструмента;

способы минимизации рисков.

Присоединяйтесь!

В ходе вебинара вы можете задать любые вопросы спикерам и получить их рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6129360993.

Участники вебинара:

Андрей Шенк, старший аналитик Инвесткафе; Сергей Каменщиков, главный финансовый аналитик компании IFC Markets; Дмитрий Лукашов, старший фундаментальный аналитик компании IFC Markets.

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Торговая сессия 14 февраля на Московской бирже завершилась ростом основных индексов, который поддержали позитивные настроения на большинстве мировых площадок, а также продолжившееся повышение нефтяных котировок. Не изменилась динамика даже после публикации относительно слабой статистики из США, зафиксировавшей снижение промышленного производства в январе на 0,3%, что оказалось на 0,6 п.п. хуже прогноза. По итогам дня индекс ММВБ поднялся на 1,18%, до 1496,18 пункта, долларовый РТС прибавил 1,63% и закрылся на уровне в 1342,2 пункта.

Торги в США в минувшую пятницу также проходили преимущественно в «зеленой зоне», несмотря на слабые статистические данные. Не исключено, что в случае дальнейшего ухудшения макроэкономических показателей рынок будет ждать от ФРС пересмотра планов по сворачиванию программы QE3, и часть макроэкономических данных из-за океана будет трактоваться рынком именно с этой стороны. Закрытие американских площадок выше нулевой отметки даст стимул «быкам» 17 февраля удержать позитивный тренд на основных мировых рынках в отсутствие важных новостей. Публикаций важной макростатистики в Европе и США сегодня не запланировано. Кроме того, торгов в Штатах не будет из-за празднования Дня Президента. В связи с этим можно ожидать снижения торговой активности на основных площадках.

Рынки АТР торгуются в «зеленой зоне», отыгрывая позитивное закрытие торговой сессии в США, а также новости из Китая. В Японии, несмотря на слабые данные по ВВП за 4-й квартал (фактическое значение не дотянуло до консенсус-прогноза 0,4 п.п. и зафиксировало рост лишь на 0,3%), сохраняется рост. За первую половину торговой сессии индекс Nikkei 225 прибавил 0,4%. На дальнейший ход торгов в Японии может оказать влияние публикация данных по динамике промышленного производства за декабрь, которая выйдет в 8:30 мск. В Китае в субботу был опубликован отчет Народного Банка, который зафиксировал увеличение объема кредитования в национальной валюте до 2,58 трлн юаней в январе вопреки ожидаемому снижению. Это дает надежду на сохранение высоких темпов роста экономики, но в то же время сохраняются и риски появления кредитного «пузыря». Позитивная динамика на азиатских рынках окажет поддержку «быкам» на отечественном рынке в начале предстоящей торговой сессии.

Сырьевые площадки демонстрируют разнонаправленную динамику. Нефть марки Brent снижается на 0,13%, корректируясь после роста в пятницу. В то же время новости из Китая позитивно отразились на котировках промышленных металлов: никель дорожает на 0,7%, алюминий прибавляет 0,43%. Золото продолжает начатое на прошлой неделе ралли и растет в цене на 0,53%, до $1325,6 за унцию, однако в скором времени может последовать коррекция, так как фундаментальных причин для роста котировок золота нет.

Основная валютная пара продолжает двигаться вверх, уже достигнув 1,3712 пунктов, однако выходной в США приведет к снижению активности на валютном рынке, в результате чего диапазон торгов в этот понедельник будет довольно узким.

В целом наиболее вероятным сценарием на сегодняшнюю сессию является продолжение «бычьего» тренда на фоне позитива с азиатских рынков и роста котировок сырьевых товаров. Однако при этом на фондовых площадках будет наблюдаться пониженная активность инвесторов из-за отсутствия важной макростатистики и выходного в США. Индикатор настроения рынка Инвесткафе закрепился на нейтральной отметке 4 балла.

По итогам торгов 13 февраля российские индексы акций скорректировались после продолжительного роста в условиях негативного внешнего фона и слабеющего рубля. ММВБ опустился на 1,29%, до 1478,77 пункта, РТС упал на 2,39%, до 1322,27 пункта. Отечественная валюта подешевела как по отношению к доллару США, так и к евро. Курс EUR/RUB вырос на 1,37% и достиг 48,00 руб., пара USD/RUB поднялась на 0,92%, до 35,15 руб.

Фондовые площадки США показали рост благодаря надеждам инвесторов на то, что отчетность ряда крупных эмитентов окажется сильной. Поддержку индексам оказало повышение активности в плане слияний и поглощений. Эта тенденция говорит об уверенном восстановлении американской экономики. Dow Jones вырос на 0,40%, NASDAQ — на 0,94%, индекс широкого рынка S&P прибавил 0,58%. Позитивной динамике не помешала даже в целом разочаровывающая макростатистика.

Европейские индексы демонстрировали разнонаправленные движения. Британский FTSE 100 снизился на 0,23%, французский CAC 40 вырос на 0,17%, а немецкий DAX прибавил 0,60%.

Пятница, 14 февраля, будет весьма насыщенной в плане релизов макроэкономической статистики из Европы и США. В первой половине дня выйдут предварительные данные по динамике ВВП Германии за 4-й квартал. Ожидается, крупнейшая экономика Европы выросла на 0,3% кв/кв, так же, как и кварталом ранее. В сравнении год к году ожидается незначительное ускорение темпов роста ВВП. Аналогичный показатель выйдет и по еврозоне в целом (прогноз: рост на 0,2% против 0,1% кварталом ранее). В сравнении год к году ожидается, что экономический рост сменит снижение. Также в еврозоне увидят свет сведения о декабрьском торговом балансе. Ожидается снижение профицита до 15 млрд евро.

Во второй половине дня в США будут обнародованы данные по динамике импортных и экспортных цен, также увидит свет статистика по динамике промышленного производства за январь (прогноз: 0,3%, без изменений). Перед самым закрытием торгов выйдет индекс потребительского доверия от университета Мичигана. В целом сегодняшняя макроэкономическая статистика должна оказать поддержку рынкам акций.

Из корпоративных новостей стоит отметить публикацию операционных результатов Дикси за январь 2014 года. С учетом общих проблем FMCG-ритейлеров, таких как снижение потребительской активности и темпов роста инфляции, стоит ожидать, что выручка компании увеличится примерно на 16% г/г. Для сравнения: темпы роста выручки Магнита в январе 2014 снизились до 25,22% с 33% в январе 2013-го. В то же время это вполне укладывается в прогноз менеджмента группы, предполагающий рост оборота на 15-20% в текущем году. Также известно, что компания в этом году повысит CAPEX на 20-25%. С учетом планов открыть такое же количество магазинов, как и в 2013 году, означает, что деньги могут быть направлены на увеличение рентабельности бизнеса.

Также сегодня состоится заседание совета директоров Банка России, на котором будет рассмотрена денежно-кредитная политика регулятора и принято решение о процентных ставках по его операциям. ЦБ едва ли решится на изменение ключевой ставки. Если он повысит ставку, это приведет к еще большему замедлению темпов роста ВВП РФ, и в конечном итоге правительству придется секвестировать федеральный бюджет. Напомню, что в бюджет заложены темпы роста ВВП РФ на уровне 3%, а консенсус-прогноз в настоящее время предполагает повышение этого показателя на 1,7-2%. Понижение ставки тоже маловероятно, так как оно привело бы к резкому ослаблению рубля по отношению к основным валютам и, как следствие, к росту инфляционного давления. Учитывая планы ЦБ по снижению инфляции в 2014 году до 5%, регулятор не заинтересован в таком развитии событий.

Утром 14 февраля фьючерс на S&P незначительно теряет в цене. Настроение рынка от Инвесткафе нейтральное, 4,5 балла. Цена нефти Brent немного снижается после вчерашнего роста, но пока остается у отметки в $108,5 за баррель. Азиатские индексы показывают разнонаправленную динамику. Японский Nikkei 225 теряет 1,27% НА фоне укрепления иены. Гонконгский Hang Seng растет на 0,49%, китайский Shenzhen Composite прибавляет 1,04%, корейский KOSPI повысился на 0,80%. Утром было опубликовано значение китайского CPI за январь, составившее 2,5% г/г. Это должно быть позитивно воспринято рынками, так как означает некоторое ускорение темпов роста цен по мере повышения потребительской активности. В то же время темпы инфляции остаются относительно низкими и не требуют сдерживающего вмешательства монетарных властей страны.

Учитывая все вышесказанное, стоит ожидать небольшого снижения российских индексов в начале торговой сессии. По мере поступления данных из-за рубежа и выхода внутренних новостей можно надеяться на возвращение индексов акций к умеренному росту.

По итогам основной торговой сессии 12 февраля российские индексы акций показали положительную динамику ввиду благоприятного внешнего фона. Индекс ММВБ прибавил 0,14%, достигнув значения в 1498 пунктов, РТС вырос на 0,95% до 1354,6 пункта. Рубль укрепился относительно европейской валюты и несколько ослаб по отношению к доллару США. Курс EUR/RUB снизился на 0,14% и достиг 47,35 руб. USD/RUB вырос на 0,19%, до 34,82 руб.

Положительные данные из Китая, сильная корпоративная отчетность и выступления главы Банка Англии оказали поддержку индексам Европы. Немецкий DAX вырос на 0,65%, британский FTSE поднялся на 0,04%, а французский CAC40 — на 0,52%. В США основные индексы акций продемонстрировали разнонаправленную динамику. Dow Jones снизился на 0,19%, NASDAQ вырос на 0,24%, индекс широкого рынка S&P потерял 0,03%.

Из макроэкономической статистики 13 февраля будет опубликован релиз по динамике январского CPI в Германии. Ожидается, что индекс потребительских цен в крупнейшей экономике еврозоны сократился на 0,6% м/м. Ранее глава ЕЦБ утверждал, что инфляционное давление будет низким в течение достаточно продолжительного времени. Это означает, что ужесточения монетарной политики в ближайшее время ждать не стоит. С другой стороны, замедление роста цен может означать и замедление экономической активности. В целом новость должна быть нейтрально воспринята инвесторами.

Во второй половине дня будут опубликованы январские данные по динамике розничных продаж в США, которые, согласно консенсус прогнозу останутся без изменений. Также станет известно количество первичных заявок на пособие по безработице. Ожидается, что их будет 330 тыс. по сравнению с 331 тыс. на прошлой неделе. Если фактическое значение индикатора совпадет с прогнозным, существенного влияния на рынки и настроения инвесторов это не окажет.

Из корпоративных новостей стоит отметить проходящее заседание СД ЮТэйр, на котором будет утвержден отчет за 4-й квартал 2013 года. Впрочем, данная новость является технической и существенного влияния на котировки компании не окажет. Несмотря на то, что авиаперевозчик продемонстрировал рост пассажирооборота в 2013 на 15,1% и сохранил высокие темпы развития в январе 2014 года (пассажирооборот вырос на 19,2% г/г), покупка акций компании является довольно рискованной инвестицией из-за низкой ликвидности бумаги и высокой долговой нагрузки.

Также состоится заседание совета директоров МТС. На нем будет рассмотрен вопрос о назначении президента компании и избраны члены правления и СД. В 2013 году МТС показала достаточно хорошие результаты. Стоит отметить темпы роста совокупной выручки, которые, как ожидается, увеличатся на 5% г/г, до примерно 422 млрд руб., а OIBDA за аналогичный период прибавит 6,5% и достигнет примерно 171 млрд руб. В 2014-2016 годах выручка группы будет повышаться на 3-5%, что выше темпов роста рынка, а OIBDA увеличится на 2%. Учитывая все вышесказанное, не стоит ожидать перестановок в ключевом менеджменте.

Наконец, свои операционные результаты за 2013 год должен опубликовать Росинтер. С учетом тенденции снижения темпов роста выручки и ухудшения LFL-показателей за девять месяцев 2013 года, а также в связи с фактором сезонности, оборот компании в 4-й квартале, как и за весь 2013 год, упадет на 2,5% г/г. Это будет воспринято инвесторами нейтрально, так как работа по оптимизации бизнеса является более приоритетной для Росинтера. Закрытие некоторых ресторанов в рамках программы оптимизации бизнеса может позитивно отразиться на показателях рентабельности. Основное внимание инвесторов будет обращено к финансовым результатам компании за 2013 год, из которых станет видно, насколько успешно реализуется стратегия развития.

Утром 13 февраля фьючерс на S&P незначительно теряет в цене. Настроение рынка от Инвесткафе нейтральное, 4 балла. Цена нефти Brent немного снижается, но пока остается выше отметки в $108 за баррель. Азиатские индексы корректируются после продолжительного роста: японский Nikkei 225 теряет 0,98%, Hang Seng в Гонконге снижается на 0,05%, а корейский KOSPI — на 0,10%.

Учитывая все вышесказанное, можно ожидать умеренной коррекции российских индексов в начале торговой сессии.

Пока рынок переваривает слова Джанет Йеллен и информацию о достижении компромисса по вопросу потолка госдолга США, самое время заняться анализом потоков капитала. Тем более что подобные исследования уже дважды давали положительный результат: в середине декабря я рекомендовал продавать канадский доллар, в первой декаде января — австралийский. Таргет по первой стратегии был с легкостью достигнут, по второй инвесторы могли зафиксировать прибыль и перевернуться в соответствии с моими дальнейшими рекомендациями.

Deutsche Bank предоставил следующую информацию по чистому оттоку/притоку капитала в рамках операций слияний и поглощений(M&A).

Источник:DB Global Markets Research, расчеты Инвесткафе.

Следует отметить, что речь идет об операциях, в результате которых на рынке появляются более крупные компании взамен нескольких менее значимых. Рынок достаточно велик: совокупная стоимость M&A в 4-м квартале 2012 года составила $300 млрд, а по итогам 2013-го годовой показатель увеличился на 11%. По мнению Forbes, рынок продолжит расти, чему способствуют низкие процентные ставки, повышение левериджа, позитивная динамика фондового рынка в 2013 году, а также большие запасы капитала. По оценкам Preqin, поставщика информации, на которого ссылается Financial Times, корпорации к концу прошлого года накопили около $1,07 трлн неизрасходованного капитала. Показатель превысил предыдущий максимум, зафиксированный в 2008 году.

В любом случае, пренебрегать данным рынком не стоит. Он оказывает влияние на платежный баланс конкретных государств и дает возможность оценить дальнейшую динамику спроса на их национальные валюты и соответствующего предложения.

Как показывает анализ рынка M&A, наибольшую слабость в среднесрочном периоде будут проявлять иена и фунт. Чистый отток капитала из Японии с начала года составил $16,5 млрд, из Британии — $13,6 млрд. При этом потери Страны восходящего солнца были прогнозируемыми, а вот динамика потоков капитала, связанных с Туманным Альбионом, стала неожиданной. Это позволяет квалифицировать именно «кабель» как самую слабую валюту.

На противоположной стороне баррикад находятся Штаты, получившие с начала года 27,9 млрд чистого притока M&A. Однако и здесь, как в случае с японской иеной, дела обстоят в соответствии с прогнозами, которые выдавали серьезные авансы американской экономике. К тому же гринбек не особенно сильно отреагировал на приверженность Йеллен к избавлению от QE и сообщение о повышении потолка госдолга до 15 марта 2015 года.

Другое дело неожиданный приток в страны континентальной Европы и в Австралию. В январе-феврале чистый приток капитала на Зеленый континент увеличился на $3,8 млрд, в Швейцарию — на $2,5 млрд, в еврозону — на $2,7 млрд. При этом «оззи» и франк свои благоприятные возможности, на мой взгляд, уже частично отыграли. Над австралийским долларом, позволившим себе рост до четырехнедельного максимума против гринбека, повис карающий меч Резервного банка, а ревальвация швейцарской валюты была обусловлена процессом бегства от риска.

Другое дело еврозона, которой эксперты дружно прогнозировали отток капитала после существенного нетто-притока ($54,6 млрд), зафиксированного по итогам прошлого года. Пока в регионе все стабильно, о чем свидетельствует динамика капитала M&A.

С учетом данного фактора рекомендую покупать пару EUR/GBP с таргетом 0,846. Драйвером падения британского фунта способны стать снижение или сохранение на прежнем уровне в 2% прогнозов по инфляции Банком Англии.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в краткосрочной перспективе на фоне заявлений Управляющего Банка Англии Марка Карни и пересмотра целевых показателей по безработице фунт может несколько ослабнуть против основных конкурентов. Пара евро\фунт при соответствующем новостном фоне может укрепиться в район 0.8340-0.8360. Однако в более глобальном масштабе в приоритете нижние цели по паре. Евро имеет целый ряд существенных рисков, основной из которых – возможное скорое смягчение монетарной политики с целью вернуть уровень инфляции на приемлемый уровень.