Золото в целом негативно отреагировало на публикацию отчета Всемирного золотого совета (WGC) о состоянии рынка физического актива в 2013 году. Вероятно, инвесторов смутила информация о падении спроса на 16% г/г, однако организация полна оптимизма относительно дальнейших перспектив драгоценного металла, и, по моему мнению, у нее есть для этого основания.

Основными тенденциями рынка золота в прошлом году стали отток капитала из ETF-фондов, составивший 880,8 тонны, и достижение спросом на ювелирные изделия пятилетнего максимума.

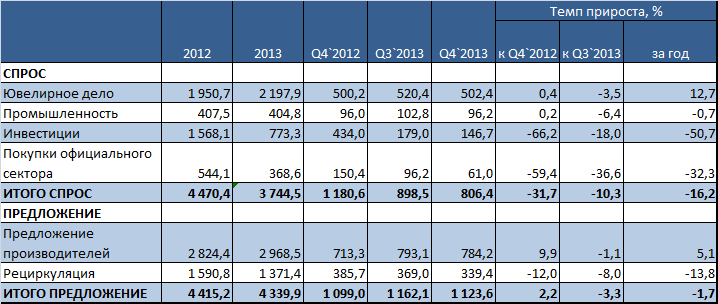

Динамика спроса и предложения на золото в 2012-2013 гг., тонн

Источник: WGC.

Снижение предложения на 1,7% было обусловлено уменьшением объемов рециркуляции металла, что выглядит вполне логично: на фоне падающих цен владельцы золота не спешили от него избавляться. В то же время рост поставок со стороны производителей на 5,1% — позитивный сигнал для «медведей». Спрос рождает предложение, и если бы низкие цены не устраивали добывающие компании, то такой динамики не было бы.

На мой взгляд, ни предложение, ни предъявляемый промышленностью спрос, объем которого практически не изменился (-0,7%), не являлись ключевыми факторами, определяющими конъюнктуру рынка драгоценного металла в прошлом году. Поддержку золоту оказало увеличение потребления в сфере ювелирного дела, а главный негатив исходил из инвестиционной сферы. Данные процессы внесли существенные коррективы в структуру спроса.

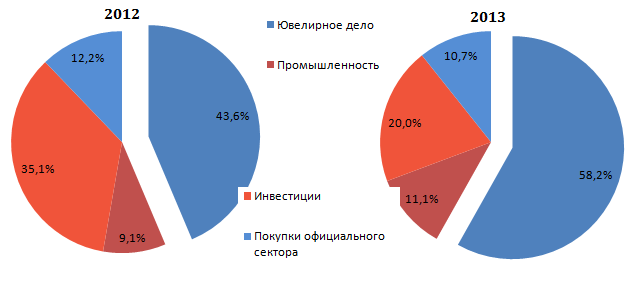

Источник: WGC, расчеты Инвесткафе.

Доля инвестиционного спроса в ушедшем году сократилась с 35,1% в 2012-м до 20%, а удельный вес спроса на ювелирные изделия, напротив, вырос с 43,6% до 58,2%. В результате оттока капитала из ETF драгоценный металл избавился от статуса рискованного актива и вернул себе статус надежного, что подтверждается восстановлением корреляции с американскими фондовыми индексами и бондами.

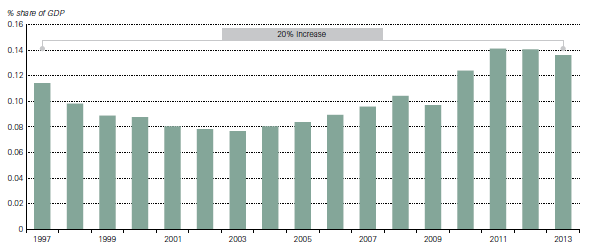

Следует отметить что, несмотря на обусловленное падением цен увеличение объемов потребления золота в сфере ювелирного дела до максимальной отметки с 2008 года, соотношение показателя с мировым ВВП в 2013 году снизилось.

Источник: WGC.

Прежде всего это обусловлено ростом основного макроэкономического показателя, что является вторым важным фактором поддержки спроса на ювелирные изделия. Даже если цены в 2014 году будут находиться выше диапазона средних цен июля-декабря 2013 года ($1276-1326 за унцию), рост мирового ВВП будет оказывать поддержку ювелирной промышленности.

Что касается оттока капитала из ETF-фондов, то стабилизация их запасов во второй половине января — начале февраля свидетельствует о том, что в 2014 году этот фактор не будет столь же значимым, как в прошлом. Более того, очевидно, что сокращение спроса на 725,9 тонны было обусловлено именно процессом оттока капитала (880,8 тонны). Вопрос заключается в том, куда именно ушло золото. Если предположить, что оно пополнило золотовалютные резервы Народного Банка Китая, который с 2009 года не афиширует собственных покупок, то ключевым фактором роста котировок в текущем году способны стать покупки со стороны центральных банков. По итогам 2013 года они сократились на 32,3%.

Источник: WGC.

Текущая расстановка сил на рынке физического металла убеждает в том, что основные беды для золота остались позади. Рост доходности американских бондов и фондовых индексов окажут лишь временную поддержку «медведям». Вытолкнуть драгметалл из пучины поможет растущий спрос в сфере ювелирного дела и стабилизация запасов ETF-фондов. При этом инвесторам следует тщательно следить за динамикой покупок золота со стороны центральных банков.

Полагаю, что краткосрочное падение котировок в область $1200-1250 за унцию следует использовать для формирования долгосрочных длинных позиций.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, падение золота после того, как наткнулось на сопротивление на уровне 1330, выглядит как коррекция. Целью падения может стать уровень 1265,46, который можно будет рассматривать как хорошую возможность для входа на покупку. Тем более, что у желтого металла для роста пока есть все предпосылки. Поддержку желтый металл может продолжить получать на фоне высокого китайского спроса, а также недостаточно сильной статистике из-за океана.