Рост котировок золота до четырехмесячного максимума оказался столь впечатляющим, что заставил банки и инвестиционные компании в экстренном порядке пересматривать прогнозы по драгоценному металлу. Убежденные «медведи» сменили риторику на более консервативную, повысив оценки средних котировок. Однако более любопытным событием представляется смещение акцентов. Рынок все чаще смотрит в сторону Китая и отворачивается от США. Что это — временное явление или новый долгосрочный тренд?

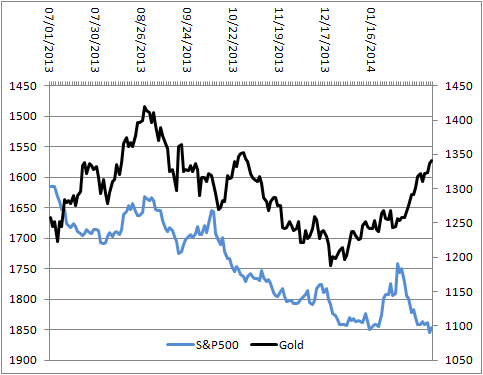

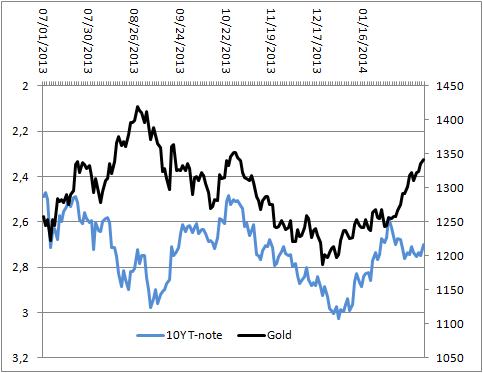

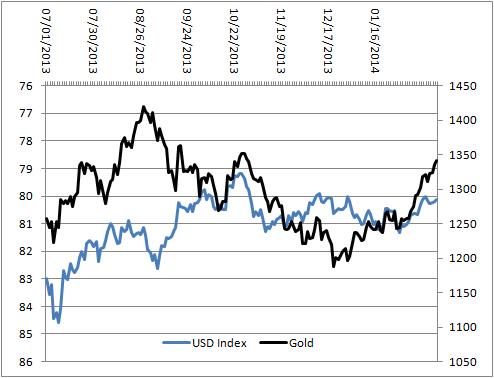

Тесные корреляции золота с американскими фондовыми индексами и доходностью казначейских облигаций, наблюдавшиеся на протяжении второй половины 2013 года, ушли в небытие.

Источник: Reuters.

Обновление S&P500 исторического максимума ранее представлялось негативным фактором для золота, имеющего статус надежного актива. Спрос на данные инструменты традиционно растет в периоды бегства капитала от риска, что противоречит динамике фондового индекса.

Источник: Reuters.

То же самое относится к казначейским облигациям, доходность которых в последнее время стабилизируется. Следует отметить, что золото растет быстрее, чем индекс доллара, который по-прежнему сохраняет высокую корреляцию с динамикой драгметалла.

Источник: Reuters.

На мой взгляд, нарушение взаимосвязей между золотом с фондовыми индексами и доходностью облигаций обусловлено переключением внимания инвесторов на события, происходящие в Поднебесной. Слабость макростатистики США и уверенная позиция ФРС в отношении QE привели долговой рынок к консолидации, драгоценный же металл растет благодаря ситуации в Азии.

«Бычьи» настроения способствовали пересмотру оценок со стороны ведущих банков. Одним из первых это сделал USB, повысивший месячный прогноз с $1180 до $1280, трехмесячный — с $1100 до $1350, а прогноз средней цены — с $1200 до $1300 за унцию. По мнению банка, золото перестало быть изгоем и инвесторы, наконец, повернулись к нему лицом. Morgan Stanley выделяет следующие факторы роста котировок драгметалла в 2014 году. Это опасения по поводу силы мировой экономики, устойчивый физический спрос, технический отскок и возвращение инвесторов. В то же время главным негативом является рост процентных ставок в США и замедление китайской экономики.

Следует отметить, что ситуация в Поднебесной имеет много общего с событиями, происходившими в Японии несколько десятков лет назад. Об этом свидетельствует динамика фондовых индексов.

Источник: Bloomberg.

Так же, как и Китай, Страна восходящего солнца демонстрировала бурный рост, который постепенно угасал. Societe Generale прогнозирует, что ВВП Поднебесной повысится лишь на 5,5% в 2016 году после 7,7% в 2013 году и в среднем 10% в течение последнего десятилетия. Средний рост ВВП Японии в 1990-2000 годах находился на отметке 1,6% после 4,6% в 1980-1990-х.

На мой взгляд, пока золото не вернет себе статус рискованного актива, что может произойти в результате резкого повышения инвестиционного спроса, негатив из Китая будет оказывать поддержку его котировкам. Об этом свидетельствует текущая ситуация. Снижение деловой активности в производственном секторе, по данным HSBC, и девальвация юаня способствуют росту спроса на физический актив. Об этом свидетельствует увеличение ежедневного объема торгов на Шанхайской бирже золота, 25-26 февраля превысившего 20 тонн. При этом 25-го показатель достиг 26,1 тонны, максимальной отметки с начала мая 2013 года.

Вернуть золото к нисходящему тренду может только стабилизация ситуации на финансовых рынках, которая возможна в случае поступления позитива из США. В целом события не выходят за рамки моего прогноза на 2014 год, который я немного корректирую в сторону повышения. В частности, по моему мнению, драгметалл будет торговаться в диапазоне $1180-1450 (ранее —$1080-1420) за унцию. Средняя цена остается прежней — $1300 за унцию.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, после обновления максимума на текущей неделе на уровне 1345,29, котировки золота начали откат, нацеливаясь на падение к поддержке 1321,16. Коррекция была спровоцирована как технической составляющей, так и долей позитива, которую вчера доллар получил со стороны данных по продажам на первичном рынке жилья, которые продемонстрировали рост. Но пока говорить о переломе восходящей тенденции несколько преждевременно. Развернуть котировки сможет только стабильно сильная статистика из Штатов и свидетельства того, что ФРС в скором времени сможет рассматривать вероятность повышения ставок. Во всех остальных случаях золото, скорее всего, будет удерживаться выше уровня 1305,03.

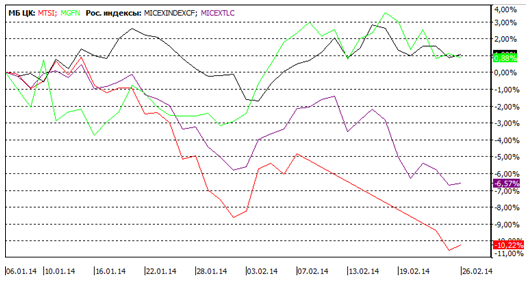

Последние несколько недель мы наблюдаем активные распродажи в акциях компаний, которые имеют активы в Украине. В частности, сильно пострадали бумаги мобильных операторов — МТС и Вымпелкома. Так, котировки МТС с начала 2014 года потеряли 10,2%, притом что индекс ММВБ вырос на 1,1%, а ММВБ TLC хотя и снизился, но лишь на 6,6%. ADS Vimpelcom ltd. за неполные два месяца обрушились на 21%, а индекс NASDAQ Composite за этот период вырос на 2,6%.

Динамика индексов ММВБ, ММВБ TLC и котировок акций МТС, %

Источник: данные Московской биржи.

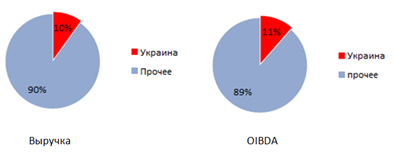

Для Vimpelcom Ltd. дополнительным драйвером снижения котировок могла стать недавно представленная стратегия развития на 2014 год, которая в качестве базового прогноза предполагает стагнацию выручки и EBITDA, а также резкое сокращение дивидендов. В свою очередь, стратегией МТС на 2014-2016 годы предусмотрен базовый прогноз по темпам роста выручки был значительно выше среднерыночных. Более того, ожидается значительное повышение дивидендных выплат. Поэтому я думаю, что распродажа акций операторов обусловлена главным образом политическими и экономическими проблемами в Украине. Косвенно это подтверждают и почти не показавшие негативной динамики котировки Мегафона, 99% выручки которому приносят российские активы. Для сравнения: на украинскую «дочку» МТС приходится около 10% выручки и 11% OIBDA, а аффилированные структуры Vimpelcom ltd. в этой стране формируют 7% и 8% соответствующих результатов.

Выручка и OIBDA Vimpelcom ltd. приходящаяся на Украину,%

Источник: данные компании, инфографика Инвесткафе.

Если говорить о перспективах экономического роста и состоянии платежеспособности Украины, то они весьма туманны. Причины этого достаточно просты. В украинский госбюджет на 2013 год были заложены абсолютно нереалистичные темпы роста экономики на уровне 4,5%. Между тем на фоне негативной экономической конъюнктуры и продолжающегося политического кризиса по итогам прошлого года экономика страны постоянно балансировала между стагнацией и рецессией. В итоге дефицит бюджета достиг около 7% от ВВП, а ЦБ Украины активно расходовал ЗВР на поддержание курса гривны. Золотовалютные резервы страны в январе составляли $17,8 млрд, что является критически низким уровнем по всем методам расчетов, так как резервы с трудом покрывали двух-/трехмесячный импорт товаров и услуг и были примерно вдвое ниже монетарной базы.

Чтобы решить возникшие в экономике Украины проблемы, по моим оценкам, необходимо влить в нее не менее $25 млрд, а в идеале — $35 млрд. В частности, ЗВР нужно пополнить примерно на $15-20 млрд. Остальные же средства понадобятся для реализации институциональных преобразований вновь сформированным правительством. В любом случае кредиторам нужно действовать быстро: без внешней помощи Украина объявит дефолт по внешним обязательствам уже в ближайшие месяцы.

В этом случае бизнес мобильных операторов пострадает в первую очередь от резкого падения уровня жизни населения и соответствующего снижения платежеспособного спроса на услуги связи. Не лучшим образом отразится на операторах и девальвация гривны: давление на их показатели окажут негативные курсовые разницы и потенциально возможное уменьшение дивидендных выплат со стороны украинских «дочек» в пользу материнских компаний.

Как бы то ни было, я считаю что все возможные риски, связанные с политической и экономической обстановкой на Украине, уже полностью заложены в цены и ждать дальнейшего снижения котировок МТС и Vimpelcom Ltd. не стоит. По мере решения вопроса с предоставлением финансирования Украине от большой тройки кредиторов я рассчитываю, что спекулятивное давление на котировки операторов ослабнет и как минимум акции МТС вернутся к уровням начала 2014 года.

Долгосрочные целевые цены по МТС и Vimpelcom ltd. сейчас находятся на пересмотре в ожидании публикации отчетности за 2013 год. Предыдущий таргет — $12,8 за ADS Vimpelсom Ltd., а цель по обыкновенным акциям МТС — 352,3 руб. за бумагу.

Торговую сессию 26 февраля российские индексы акций завершили в существенном минусе в связи с негативным внешним фоном, снижением цен на нефть и ослаблением российской валюты. ММВБ опустился на 0,62%, до 1469,51 пункта, РТС просел на 1,55%, до 1286,07 пункта. Рубль сдал позиции как по отношению к доллару, так и к евро. Курс EUR/RUB вырос на 0,38% и достиг 49,27 руб. Пара USD/RUB прибавила на 0,91% и достигла 36,03 руб.

Пессимизм по поводу дальнейшего роста котировок и отсутствие значимых триггеров к позитивной динамике на рынках акций негативно повлияли на ход торгов в Европе и США. В результате британский FTSE 100 снизился на 0,46%, немецкий DAX — на 0,39%. Американский индекс широкого рынка S&P не изменился по итогам дня. Dow Jones вырос лишь на 0,12%, а NASDAQ прибавил 0,10%.

Четверг, 27 февраля, будет весьма насыщенным в плане релизов макроэкономической статистики. День начнется с выхода пересмотренного ВВП Швейцарии (прогноз: замедление роста до 0,4% кв/кв). В Германии увидят свет статистика по динамике импортных цен в январе (прогноз: -0,3% м/м), а также данные по уровню безработицы в феврале (прогноз: 6,8%, без изменений). Кроме того, появится информация о февральской инфляции в крупнейшей экономике еврозоны (прогноз по индексу потребительских цен: без изменений). Важным для рынка индикатором перспектив восстановления экономики еврозоны станет значение индекса делового климата за февраль (прогноз: рост до 0,2 с 0,19 в январе). США опубликуют данные по количеству заказов на товары длительного пользования за январь. Согласно прогнозу, показатель должен снизиться на 1,5%, что, впрочем, лучше, чем потеря 4,2% в декабре. Также мы узнаем о количестве первичных заявок на пособие по безработице в США. Если на прошлой неделе их оказалось 336 тыс., то на этот раз ожидается уменьшение показателя до 225 тыс.

Что касается корпоративных новостей, то в четверг, 27 февраля, Северсталь представит финансовую отчетность за 4-й квартал и весь 2013 год. Стоит рассчитывать, что компания сохранит тенденции к росту операционной рентабельности на фоне продолжения программы оптимизации затрат. Рост продаж стальной продукции в 4-м квартале на 2,42% кв/кв при сохранении средних цен реализации на уровне 3-го квартала приведет к увеличению выручки на 6,21% до $3 390 млн. EBITDA поднимется на 2,89% кв/кв, до $558 млн, однако EBITDA margin сократится до 16,48% против 17,01% в 3-м квартале на фоне роста цен на железную руду, что приведет к повышению себестоимости. Чистая прибыль прогнозируется на уровне $145 млн, что предполагает снижение на 9,3% кв/кв.

Помимо этого, должно состояться заседание совета директоров ТМК на котором обсудят результаты деятельности компании в прошлом году и утвердят бизнес-план до 2020 года. Не стоит ждать особых сюрпризов от этого события, так как, вероятнее всего, интересующая инвесторов информация будет раскрыта позже. Однако в случае появления значимых новостей бумаги ТМК могут привлечь повышенный интерес. В целом в 2013 году акции компании были привлекательны благодаря растущему спросу на трубы и снижению стоимости проката, что позитивно отразилось на рентабельности ТМК. Однако в данный момент динамика ее котировок будет во многом зависеть от того, будут ли реализованы крупные проекты в нефтегазовой отрасли, что сулит определенные риски.

Яндекс и Google договорились о партнерстве в сфере интернет-рекламы. После подключения системы RTB (Real Time Bidding) Яндексом в 2012 году его выручка от медийной рекламы в 2013 году выросла на 30,4% г/г, до 3,4 млрд руб. Для сравнения: рынок медийной рекламы в РФ за аналогичный период увеличился на 16% г/г, до 22 млрд руб. Нет ничего удивительного, что Google согласился участвовать в объединении своего RTB-сервиса с сервисом Яндекса. В целом сделка позитивна для обеих компаний, но больше от нее выигрывает Яндекс, который сохраняет высокие темпы роста сегментной выручки.

Утром 27 февраля цена фьючерса на S&P показывает околонулевую динамику. Котировки нефти марки Brent продолжают двигаться вниз, опустившись за отметку в $110 за баррель. Японский индекс Nikkei 225 прибавляет 0,16%, гонконгский Hang Seng растет на 0,70%, а корейский KOSPI поднялся на 0,1%. Настроение рынка от Инвесткафе приподнятое, 6 баллов.

Учитывая все вышесказанное, стоит ожидать продолжения снижения российских индексов в начале торгов. Будем надеяться, что выходящая в Европе и США статистика окажет поддержку рынкам акций.

Торги вторника, 25 февраля, на российских площадках завершились в «красной зоне». Индекс ММВБ закрылся на отметке в 1478,6 пункта, снизившись на 0,7%, индекс РТС опустился на 0,96%, до 1306,3 пункта. Основными причинам падения стали негативные новости с валютного рынка и европейских площадок.

Американские рынки также финишировали в минусе. Индекс S&P 500 снизился на 0,13%, а Dow Jones потерял 0,17%. Вчера после окончания торговой сессии в России был опубликован индекс потребительского доверия США. Результат оказался на уровне в 78,1 пункта, не дотянув до прогнозов. Не лучшие статданные негативно отразились на результатах торгов на американских площадках.

Рынки АТР торгуются разнонаправленно. Японский Nikkei225 теряет 0,13%, а гонконгский Hang Seng и китайский Shanghai Composite прибавляют 0,18% и 0,06% соответственно.

Основная валютная пара торгуется у отметки в 1,374 без заметного движения в ту или иную сторону. Рубль со второй половины вчерашнего дня терял позиции относительно мировых валют. Сегодня EUR/RUB котируется по 49,08. В паре с долларом отечественная валюта выглядит не лучше: USD/RUB находится на отметке 35,74.

Цена на нефть марки Brent корректируется, опустившись ниже $110, и составляет на текущий момент $109,5 за баррель. Таким образом, нефтяные котировки не окажут поддержки российским площадкам.

В эту среду, 26 февраля, ожидается несколько корпоративных новостей, способных повлиять на рынок. Отмечу совет директоров Роснефти, на котором будет обсуждаться вопрос о прекращении проекта в рамках совместного предприятия ООО «Юграгазпереработка» с Сибуром. Благодаря сделке по продаже доли в СП с Сибуром Роснефть получит денежные средства, которые могут быть использованы как в текущей деятельности, так и на погашение кредитов, а также реализует выполнение ряда стратегических задач.

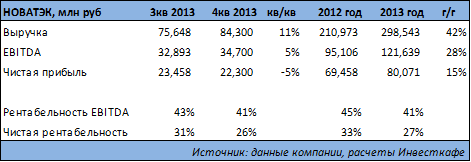

Накануне вечером вышла отчетность НОВАТЭКа за 2013 год по МСФО, которая должна оказать поддержку акциям крупнейшего независимого производителя газа. Как и ожидалось, НОВАТЭК продемонстрировал существенное улучшение основных финансовых показателей. Выручка компании, благодаря увеличению объемов добычи и реализации газа на фоне его удорожания при увеличении объема продаж продуктов переработки, выросла на 41%. EBITDA стала выше на 28%, а чистая прибыль — на 15%. В то же время рентабельность компании ожидаемо снизилась из-за роста налогов и издержек на приобретенное сырье и транспортировку.

Сегодня день будет насыщен публикациями статистических данных. В Германии будет обнародован индекс потребительского доверия (прогноз: 8,2 пункта, без изменений). В Великобритании состоится релиз пересмотренных данных по ВВП за 4-й квартал (прогноз: рост на 0,7%). После закрытия торгов на Московской бирже в США выйдут данные по объему продаж построенного жилья в январе (прогноз: 0,4 млн). Кроме того, Штаты представят еженедельные данные по изменению запасов нефти (прогноз: 1,236 млн баррелей).

Я полагаю, что отсутствие положительных новостей с валютного рынка, а также закрытие американских площадок в минусе негативно повлияют на динамику российского фондового рынка и день начнется в «красной зоне». Вместе с тем ряд корпоративных событий и положительные изменения на валютном рынке в течение дня способны развернуть основные отечественные индексы к росту.

Пара USD/JPY вот уже который день стучится в дверь 103-й фигуры. Открывать не спешат, ведь, согласно отчетам дилеров, выше «медведи» разместили серьезные заявки на продажу. Нужен серьезный драйвер, и среди претендентов на главную роль немало достойных кандидатов.

Зимняя сила «японки» как своеобразная дань увядающей красоте. Внешние факторы, способствующие бегству капитала от риска, и его репатриация инвесторами Страны восходящего солнца стали главными драйверами ревальвации национальной валюты в январе-феврале, ревальвации, которая затянулась. Время берет свое. Даже самые красивые женщины стареют и теряют поклонников. Иена не исключение.

Настроение на рынках меняется очень быстро. После продолжительного пребывания на дне начал демонстрировать признаки роста «индекс страха» VIX, американские биржевые индексы обновляют исторические максимумы, а Nikkei225 постепенно восстанавливается. На рынок возвращается аппетит к риску, и «японка» вновь будет чувствовать себя чужой на этом празднике жизни. Ее товарищ по оружию — швейцарский франк по итогам третьей недели февраля стал абсолютным лидером среди валют G10. Иена его не поддержала по причине внутренних противоречий, тяжелыми гирями привязанных к ее ногам и не позволяющих как следует расправить крылья. Рост ВВП на 1% г/г в 4-м квартале 2013 года оказался не столь впечатляющим, как ожидалось, чем не преминул воспользоваться Банк Японии, увеличивший примерно вдвое, до 7 трлн, иен масштаб программ кредитования, сроки которых должны были вот-вот истечь. Теперь они продлены на год.

Несмотря на сохранение объема QE и процентных ставок на прежнем уровне, недовольство BoJ текущим укреплением национальной валюты налицо. Если все так и дальше пойдет, то грандиозные планы по инфляции так и останутся на бумаге. Нужно что-то делать, и центробанк наверняка начнет действовать, расширив пакет стимулирующих мер весной текущего года. Подтолкнуть к активным действиям способен релиз данных по потребительским ценам за январь, намеченный на 28 февраля. Согласно прогнозам инфляция замедлится до 1,4% г/г. Если по факту будет хуже, разговоры об увеличении объемов QE станут драйвером, позволяющим рассчитывать, что дорога к 103-й фигуре по USD/JPY наконец-то будет открыта.

Нельзя забывать и про долговой рынок. Доходность казначейских облигаций США проявляет склонность к консолидации. Причина в слабых индикаторах, характеризующих американскую экономику. Однако черная полоса очень скоро закончится, на смену зимним вьюгам придет весеннее солнышко, а доходность будет делать то, что ей положено: расти как грибы после дождя. А вот японские суверенные бумаги, напротив, будут воодушевлены увеличением спроса со стороны центробанка. Как результат — рост спреда доходности американских и японских бондов, который станет глотком свежего воздуха для любителей carry trade.

Позиция Банка Японии, внутренние индикаторы и рост аппетита к риску позволяют рассчитывать на восстановление «бычьего» тренда по USD/JPY. Позиции, сформированные в начале февраля из области 101-101,5, рекомендую держать. До таргета в 103 иены за доллар осталось совсем немного, поэтому имеет смысл зафиксировать часть лонгов, изменив целевой ориентир по оставшейся части на 104,3-104,7.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, с технической точки зрения росту пары доллар\йена мешает наличие сопротивления на уровне 102.70 йен за доллар, и, несмотря на относительно позитивное отношение инвесторов ко всей группе рисковых активов, преодолеть его пока не получается. Безусловно, в долгосрочной перспективе йена продолжит тренд на ослабление, однако локально снижение пары USDJPY в случае ухудшения настроений на мировых площадках вполне возможно.

В ближайшие дни крупнейший независимый производитель газа в России НОВАТЭК опубликуетфинансовые результаты за 4-й квартал и весь 2013 год. По моим прогнозам, выручка компании по итогам октября-декабря вырастет на 11% и составит 843 млрд руб., EBITDA увеличится на 5%, до 34,7 млрд руб., а чистая прибыль сократится в пределах 5% и будет равна 22,3 млрд руб.

В целом же по году ожидается существенное улучшение вышеупомянутых финансовых показателей. Выручка повысится благодаря росту добычи и реализации газа на фоне его удорожания при увеличении объема продаж продуктов переработки. В то же время рентабельность компании снизится из-за роста налогов и издержек на приобретенное сырье и транспортировку.

По результатам отчетности 27 февраля в 18:00 мск НОВАТЭК проведет телеконференцию, в которой примут участие CFO Марк Джетвей и председатель правления Леонид Михельсон. На мой взгляд, участие высшего руководства компании в телеконференции обусловлено тем, что у инвестсообщества назрел целый ряд вопросов, непосредственно связанных с долгосрочной стратегией развития компании.

В частности, после череды сделок НОВАТЭК вышел из Сибнефтегаза, а доля в Северэнергии у независимого производителя выросла до 59,8%. Общие извлекаемые запасы Северэнергии на начало 2013 года, помимо 1,35 трлн куб. м, газа включают в себя и 699 млн тонн нефти и конденсата. Важно, что газ месторождений Северэнергии «жирный», то есть в нем содержатся метан, пропан, бутан и этан, а также тяжелые углеводороды — конденсат. Дополнительный рост добычи жидких углеводородов на месторождениях Северэнергии произойдет и после завершения строительства нефтепровода Заполярье―Пурпе, которое запланировано на начало 2016 года. В целом у НОВАТЭКа есть хорошие возможности для эффективной монетизации запасов жидких углеводородов благодаря запуску и увеличению мощностей по переработке сырья, однако хотелось бы получить от менеджмента более конкретные комментарии и прогнозы на этот счет.

Второй по важности темой для обсуждения, несомненно, станет реализация проекта Ямал СПГ. Помимо комментариев насчет дальнейшего сокращения доли НОВАТЭКа до немногим более 50% за счет продажи почти 10% заинтересованному инвестору, интересно будет получить информацию о планах по наращиванию производственных мощностей СПГ на Ямале за счет разработки ресурсной базы Гыданского полуострова.

Учитывая то, что Роснефть включилась в активную борьбу за долю российского рынка газа и то, что у Газпрома есть право реализовывать сырье по цене, ниже установленных ФСТ тарифов, можно ожидать усиления конкуренции в газовом секторе. В связи с этим необходимо узнать от представителей компании о возможных изменениях в стратегии развития на внутреннем рынке.

В понедельник, 24 февраля, компания Nord Gold представила свои финансовые результаты за 4-й квартал и весь 2013 год. Опубликованные данные практически полностью совпали с нашими ожиданиями. Однако поддержать спрос на бумаги эмитента в краткосрочной перспективе может новость о выплате дивидендов, несмотря на фиксацию чистого убытка по итогам года. Впрочем, коррекция на рынке драгметаллов, начавшаяся после двухнедельного роста, будет оказывать давление на котировки бумаг золотодобытчиков, в том числе и на расписки Nord Gold.

Выручка компании в 4-м квартале снизилась на 5% г/г (рост на 1% кв/кв) и достигла уровня в $328,8 млн за счет роста объемов добычи и реализации золота на 30,46% г/г и 28,8% г/г соответственно. Однако данный показатель был раскрыт в рамках публикации операционных результатов. EBITDA в 4-м квартале сократилась на 8% кв/кв (31% г/г), до $99,6 млн (мы прогнозировали снижение до $99,2 млн). Это произошло в результате снижения средних цен реализации золота на 6% кв/кв, до $1250 за унцию. Как мы и ожидали, денежные затраты на унцию золота уменьшились на 4% кв/кв, до $758, за счет увеличения в общем объеме доли добычи на руднике Bissa, обладающем более богатыми запасами руды.

По итогам года компания Nord Gold зафиксировала чистый убыток в $170 млн (мы прогнозировали $160 млн) против прибыли в размере $76 млн в прошлом году. Однако сильное влияние на величину чистого убытка оказал «бумажный» эффект от переоценки стоимости запасов вследствие падения цен на золото, составивший $290,4 млн. В результате скорректированная чистая прибыль достигла $118,3 млн. На уровне чистого денежного потока в 4-м квартале было зафиксировано снижение до $48,8 млн против $75,1 млн за аналогичный период прошлого года, а по итогам года чистый денежный поток Nord Gold составил $63,2 млн, чему поспособствовало снижение CAPEX до $237,7 млн.

В 2013 году чистый долг Nord Gold вырос на 6% г/г и составил по итогам года $723,9 млн. В терминах NetDebt/EBITDA долговая нагрузка выросла до 1,7х в результате роста долга и снижения EBITDA. Текущие уровни являются приемлемыми для компаний сектора, однако я не исключаю, что в будущем часть свободного денежного потока будет направлена на снижение долговой нагрузки.

В итоге стоит отметить, что компании удалось избежать существенного ухудшения результатов, несмотря на ухудшение конъюнктуры рынка золота, и сохранить высокий уровень рентабельности. Так, показатель EBITDA margin сократился до 30,3% однако остается наиболее высоким уровнем в секторе золотодобычи, а положительный денежный поток позволяет Nord Gold выплатить дивиденды. Дивидендная доходность по итогам 4-го квартала, несмотря на «бумажный» убыток, составит 0,73% к текущей цене, что поддержит спрос на бумаги Nord Gold.

По моим оценкам, в 1-м квартале результаты компании сохранятся на уровне 4-го квартала прошлого года. В частности, можно ожидать роста объема реализации золота на уровне 5% кв/кв. Возросший спрос на физическое золото со стороны Китая привел к двухнедельному ралли на рынке драгметаллов, что окажет позитивное влияние на среднюю стоимость реализации золота в 1-м квартале. Прогноз на 2014 год остается на уровне $1150 за унцию, в результате чего можно ожидать, что рентабельность Nord Gold продолжит снижаться. Компания планирует дальнейшее сокращение капитальных затрат, которые, согласно ее прогнозу, в 2014 году составят $200 млн, что позитивно скажется на чистом денежном потоке и позволит сохранить уровни дивидендной доходности в 2-2,2%. Однако в среднесрочной перспективе динамика цен на золото будет оказывать давление на бумаги сектора. Целевая цена по распискам Nord Gold отправлена на пересмотр и будет опубликована в ближайшее время, последняя целевая цена составляла $4,2 за расписку.

Торговая сессия 24 февраля в России завершилась незначительным ростом основных индексов, благодаря поддержке со стороны укрепляющегося после длительного снижения рубля. Отсутствие внутренних новостей при довольно слабом внешнем фоне привело к ослаблению активности инвесторов, в результате чего наблюдалось снижение объемов торгов. Главной темой по-прежнему остается ситуация на Украине, где на новостях о возможном предоставлении финансовой помощи со стороны ЕС фондовые рынки продемонстрировали спекулятивный рост. Это также оказало позитивный эффект на динамику акций компаний, имеющих бизнес на Украине. По итогам торгов индекс ММВБ вырос на 0,09%, до 1489,01 пункта, долларовый РТС прибавил 0,26%, закрывшись на отметке 1318,95 пункта.

Во время торгов в США на рынках было зафиксировано повышение покупательской активности, причиной которого могло стать анонсирование нескольких крупных сделок M&A. Кроме покупки сервиса WhatsApp интернет-гигантом Facebook стало известно о намерении Time Warner Cable Inc. купить Actavis PLC и о планах по ряду других сделок. По итогам дня основные индексы в США поднялись более чем на 0,6%, что создает почву для продолжения роста на европейских и азиатских площадках 26 февраля.

Из важной статистики, которая будет опубликована сегодня, стоит обратить внимание на пересмотренные данные по динамике ВВП Германии за 4-й квартал 2013-го (прогноз: рост на 0,4%). Во второй половине дня в США будет обнародован февральский индекс потребительского доверия (прогноз: 80 пунктов).

Рынки АТР в первой половине торговой сессии преимущественно растут, отыгрывая позитив из США. Японский Nikkei 225 поднялся на 1,35%, гонконгский Hang Seng — на 0,42%. Положительная динамика поддерживается и внутренними новостями. Вверх идут акции телекоммуникационного сектора, в котором была анонсирована сделка между Softbank и Naver, и акции Samsung, отыгрывающие новости о новом смартфоне компании. В то же время китайские площадки, где наблюдается снижение ставок денежного рынка, оказывающее давление на юань, торгуются в минусе. Негатива добавляет и слабая динамика в секторе недвижимости, где было зафиксировано падение продаж. Движения на азиатских рынках, скорее всего, окажут поддержку российским площадкам на открытии, однако из-за ухудшения ситуации в Китае под давлением могут оказаться бумаги металлургов и энергетиков.

На сырьевых площадках наблюдается разнонаправленная динамика. Цена на нефть марки Brent корректируется, опускаясь на 0,13%, до $110,5 за баррель, однако аномально низкие температуры в США по-прежнему оказывают поддержку котировкам черного золота. Цены на промышленные металлы движутся вверх: никель дорожает на 0,3%, алюминий — на 0,16%. В целом на сырьевом рынке складывается благоприятная ситуация для продолжения роста на отечественных фондовых площадках.

Валютный рынок демонстрирует нейтральную динамику. Основная валютная пара торгуется в диапазоне 1,373-1,374, однако после публикации данных по ВВП Германии можно ожидать повышения волатильности. Рубль, скорее всего, продолжит некоторое укрепление к основным валютам, в случае если не произойдет обострения ситуации на Украине.

В корпоративном секторе сегодня ожидается публикация финансовой отчетности НОВАТЭКа за 4-й квартал и весь 2013 год. По нашим прогнозам, выручка компании по итогам октября-декабря вырастет на 11% и составит 843 млрд руб., EBITDA увеличится на 5%, до 34,7 млрд руб., а чистая прибыль сократится в пределах 5% и будет равна 22,3 млрд руб. В целом же по году ожидается существенное улучшение вышеупомянутых финансовых показателей. Выручка повысится благодаря росту добычи и реализации газа на фоне его удорожания при увеличении объема продаж продуктов переработки. В то же время рентабельность компании снизится из-за роста налогов и издержек на приобретенное сырье и транспортировку. Целевая цена по акциям НОВАТЭКа — 456 руб., рекомендация — «покупать»

Наиболее вероятным сценарием на первую половину торгов 25 февраля является продолжение слабого роста на Московской бирже при низкой активности инвесторов на фоне позитива из США и стран АТР и при поддержке сырьевых площадок. Однако во второй половине дня динамику будут определять данные из Европы, а также новости с Украины, где сегодня может стартовать подготовка к выборам президента, которые назначены на 25 мая. С этим связаны некоторые риски обострения политической ситуации. Индикатор настроения рынка Инвесткафе показывает 7,5 балла, оптимистичное.

ХХII зимние Олимпийские игры в Сочи в самом разгаре. По официальным оценкам, расходы их на подготовку побили все рекорды, составив 1,5 трлн рублей. Из этой суммы только 214 млрд было потрачено на спортивные объекты, остальное вложено в развитие Сочи и региона, что может позитивно сказаться на экономике России в целом. Однако после окончания масштабного спортивного события отток иностранных инвестиций может оказать негативное влияние на национальную экономику и обвалить курс рубля.

Что же ждет российскую экономику после завершения Олимпиады? Как Олимпийские игры отразятся на валютном рынке? Быть или не быть девальвации российского рубля?

Аналитики ГК Forex Club проанализируют текущий инвестиционный климат России, а также дадут прогнозы для инвесторов на 2014 год.

Валерий Полховский и Алена Афанасьева обсудят:

экономический эффект от проведения Олимпиад (мировой опыт),

Олимпиаду в Сочи: что она дала России?

влияние Олимпийских игр на экономику и курс национальной валюты,

а также сделают валютный прогноз на 2014 год.

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 8387543606.

Участники вебинара:

Валерий Полховский, Алена Афанасьева, аналитики ГК Forex Club.

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

В ходе торговой сессии 19 февраля российские индексы акций показали значительное снижение ввиду сложившегося негативного внешнего и внутреннего фона. В частности, на динамику торгов повлияло ухудшение прогнозов по темпу роста российской экономики в текущем году. По итогам дня индекс ММВБ снизился на 1,34%, до 1485,6 пункта, РТС потерял 2,80%, остановившись на отметке 1306 пунктов. Рубль ослаб как по отношению к доллару, так и к евро. Курс EUR/RUB вырос на 0,75%, до 49,17 руб. Пара USD/RUB прибавила 1,05%, до 35,78 руб.

Рост безработицы в Великобритании; более низкий, чем ожидалось объем строительства нового жилья в США; а также твердая решимость Федрезерва сокращать объем покупок ценных бумаг оказали негативное влияние на ход торгов в Европе и США. Британский FTSE 100 и немецкий DAX почти не изменились по итогам дня, в то время как американские Dow Jones и индекс широкого рынка S&P 500 снизились на 0,56% и 0,65% соответственно.

В плане выхода макроэкономической статистики 20 февраля будет весьма насыщенным днем. Запланированы релизы предварительного значения PMI в промышленном секторе еврозоны и секторе услуг за февраль. Согласно прогнозам, PMI в промышленности останется на январской отметке 54 пункта, а PMI в сфере услуг немного подрастет и составит 51,9 пункта. Также станет известно значение этих показателей в Германии — крупнейшей экономике еврозоны. Помимо этого, ожидается публикация январских данных по динамике розничных продаж в Великобритании. Согласно прогнозам, снижение их объема составит 1%.

Во второй половине дня в Штатах выйдут январские данные по динамике потребительских цен (прогноз: рост на 0,1%), а также сведения о количестве заявок на пособие по безработице (прогноз: снижение до 335 тыс. с 339 тыс. неделей ранее). После завершения торгов в России в США будет опубликовано значение индекса деловой активности ФРБ Филадельфии в феврале и индекса опережающих индикаторов. В целом поступающая из Европы и США статистика не будет способствовать возврату инвесторов в рисковые активы. Это отрицательно скажется и на российском рынке акций.

Из корпоративных новостей стоит отметить публикацию финансовой отчетности Яндекса за 4-й квартал и весь 2013 год по US GAAP и выход операционных результатов Mail.Ru Group за прошлый год.

Стоит ожидать, что финансовые показатели Яндекса окажутся немногим лучше консенсуса. Выручка компании вырастет на 43% г/г, до 41 млрд руб. EBITDA повысится на 44%, до 18 млрд руб., а чистая прибыль — на 37% г/г, почти до 14 млрд руб. Ключевым фактором улучшения финансовых показателей станет развитие рынка контекстной рекламы, которая приносит Яндексу 92% совокупной выручки. Конечно же, нельзя не отметить и отвоеванные за прошедший год 1,9 п.п. доли рынка у Google за счет активного проникновения на рынок мобильных приложений. Впрочем, на текущий момент можно считать, что бумаги Яндекса переоценены рынком. Долгосрочная целевая цена по ним составляет $33,4 за акцию.

Mail.ru Group, на наш взгляд, покажет очень сильные результаты, которые также окажутся выше консенсус-прогноза. Выручка по итогам 2013 года увеличится на 24% г/г и достигнет $835 млн. EBITDA составит $450 млн, показав рост на 41,5% г/г. Что касается чистой прибыли, то стоит ждать ее удвоения до $278 млн даже на фоне ослабления рубля. Основным драйвером улучшения финансовых показателей компании должен стать сектор контекстной онлайн-рекламы, как вследствие 34%-х темпов расширения рынка интернет-поиска в РФ, так и ввиду увеличения доли на нем, которое за год составило 0,4 п.п., достигнув 9,3%. Это было обусловлено преимущественно сокращением доли Google и активной разработкой мобильных приложений.

Утром 20 февраля фьючерс на S&P теряет в цене. Настроение рынка от Инвесткафе нейтральное — 5,2 балла. Цена нефти Brent упала ниже отметки в $110 за баррель.

Большинство азиатских индексов снижаются из-за того, что еще до начала торгов в России стало известно, что торговый баланс Японии сократился больше, чем ожидалось. Также продолжилось снижение деловой активности в промышленности Китая. Соответствующий индекс PMI в феврале снизился до 48,3 пункта. В результате японский Nikkei 225 теряет 1,51%, гонконгский Hang Seng снижается на 1,09%, а корейский KOSPI опустился на 0,57%.

Учитывая все вышесказанное, можно ожидать продолжения нисходящей динамики российских индексов, по мере того как слабая макроэкономическая статистика из Азии, Европы и США продолжит оказывать давление на развивающиеся рынки.