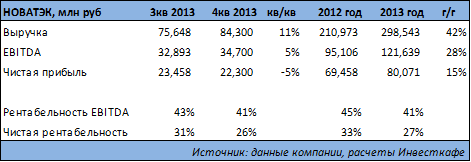

В ближайшие дни крупнейший независимый производитель газа в России НОВАТЭК опубликует финансовые результаты за 4-й квартал и весь 2013 год. По моим прогнозам, выручка компании по итогам октября-декабря вырастет на 11% и составит 843 млрд руб., EBITDA увеличится на 5%, до 34,7 млрд руб., а чистая прибыль сократится в пределах 5% и будет равна 22,3 млрд руб.

В целом же по году ожидается существенное улучшение вышеупомянутых финансовых показателей. Выручка повысится благодаря росту добычи и реализации газа на фоне его удорожания при увеличении объема продаж продуктов переработки. В то же время рентабельность компании снизится из-за роста налогов и издержек на приобретенное сырье и транспортировку.

По результатам отчетности 27 февраля в 18:00 мск НОВАТЭК проведет телеконференцию, в которой примут участие CFO Марк Джетвей и председатель правления Леонид Михельсон. На мой взгляд, участие высшего руководства компании в телеконференции обусловлено тем, что у инвестсообщества назрел целый ряд вопросов, непосредственно связанных с долгосрочной стратегией развития компании.

В частности, после череды сделок НОВАТЭК вышел из Сибнефтегаза, а доля в Северэнергии у независимого производителя выросла до 59,8%. Общие извлекаемые запасы Северэнергии на начало 2013 года, помимо 1,35 трлн куб. м, газа включают в себя и 699 млн тонн нефти и конденсата. Важно, что газ месторождений Северэнергии «жирный», то есть в нем содержатся метан, пропан, бутан и этан, а также тяжелые углеводороды — конденсат. Дополнительный рост добычи жидких углеводородов на месторождениях Северэнергии произойдет и после завершения строительства нефтепровода Заполярье―Пурпе, которое запланировано на начало 2016 года. В целом у НОВАТЭКа есть хорошие возможности для эффективной монетизации запасов жидких углеводородов благодаря запуску и увеличению мощностей по переработке сырья, однако хотелось бы получить от менеджмента более конкретные комментарии и прогнозы на этот счет.

Второй по важности темой для обсуждения, несомненно, станет реализация проекта Ямал СПГ. Помимо комментариев насчет дальнейшего сокращения доли НОВАТЭКа до немногим более 50% за счет продажи почти 10% заинтересованному инвестору, интересно будет получить информацию о планах по наращиванию производственных мощностей СПГ на Ямале за счет разработки ресурсной базы Гыданского полуострова.

Учитывая то, что Роснефть включилась в активную борьбу за долю российского рынка газа и то, что у Газпрома есть право реализовывать сырье по цене, ниже установленных ФСТ тарифов, можно ожидать усиления конкуренции в газовом секторе. В связи с этим необходимо узнать от представителей компании о возможных изменениях в стратегии развития на внутреннем рынке.

Целевая цена по акциям НОВАТЭКа — 456 руб., рекомендация — «покупать».