В среду, 12 марта, Группа Аэрофлот опубликовала свои финансовые результаты по МСФО за 4-й квартал и весь 2013 год, а также провела конференц-звонок по представленной отчетности. Как и ожидалось, результаты Аэрофлота в 4-м квартале оказались менее впечатляющими чем тремя месяцами ранее. Отчасти это объясняется сезонными факторами, так как традиционно в 3-м квартале компания генерирует 30% своей выручки и 76% EBITDA. Однако снижение прибыли в 4-м квартале привело к тому, что годовые результаты не дотянули до рыночного консенсуса, что может оказать негативный эффект на представление инвесторов о перспективах компании. Тем не менее, я не ожидаю сильной реакции рынка на публикацию отчетности, так как динамика котировок бумаг Аэрофлота на данный момент определяется общерыночными настроениями, а фундаментальные факторы отходят на второй план.

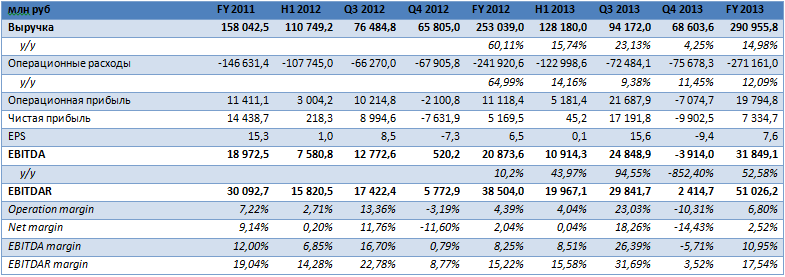

Несмотря на ухудшение финансовых показателей Аэрофлота в 4-м квартале (выручка выросла на 4,25% г/г, однако по уровню EBITDA убыток составил 3,9 млрд руб. против прибыли в 504 млн руб. за аналогичный период прошлого года), в целом по итогам года отчетность Группы выглядит довольно сильной. Годовая выручка компании выросла на 14,98% г/г, до 290,96 млрд руб., при росте пассажиропотока на 14,3% г/г. При этом темпы роста выручки опередили темпы роста операционных расходов на 2,9 п.п., в результате чего операционная прибыль подскочила на 78% и составила 19,79 млрд руб. Увеличение прибыли Аэрофлота объясняется более низкими по сравнению с выручкой темпами роста затрат на топливо, составивших 11,2% г/г и занимающих в общей структуре затрат долю в 29,2%. EBITDA Группы по итогам года выросла на 52,58%, до 31,85 млрд руб., однако оказалась ниже моих прогнозов ($1,32 млрд или 42,4 млрд руб. по среднему курсу за 4-й квартал), EBITDA margin увеличилась на 2,7 п.п., до 10,95%.

Источник: данные компании, расчеты Инвесткафе.

В 2013 году Аэрофлот нарастил чистый долг на 1,97%, до 49,7 млрд руб., однако краткосрочная задолженность была рефинансирована, в результате чего доля краткосрочного долга сократилась до 7,35% против 22,18% по итогам 2012 года. Вместе с тем рост EBITDA привел к снижению долговой нагрузки в терминах Netdebt/EIBITDA до 1,56х, что ниже среднего уровня по отрасли (2,12х среди зарубежных аналогов и 2,74х среди российских). В терминах NetDebt/EBITDAR нагрузка сократилась до 0,97х против 1,27х по итогам прошлого года. Стоит также обратить внимание на сильные денежные потоки компании, в частности, чистый денежный поток от операционной деятельности вырос на 72% г/г и достиг уровня в 28,9 млрд руб. Рост денежных потоков в дальнейшем позволит Аэрофлоту реализовывать инвестиционную программу без привлечения дополнительного финансирования, что снижает риски.

Публикация финансовых результатов Аэрофлота будет нейтрально воспринята рынком, так как на данный момент динамика котировок бумаг компании зависит от общерыночных факторов. Акции Аэрофлота снижаются в цене на фоне оттока капитала с российского рынка из-за ситуации на Украине. В среднесрочной перспективе фундаментальная стоимость Аэрофлота будет зависеть от того, насколько успешно компании удастся реализовать существующие проекты, в частности, запустить лоукостер Добролет, а также продолжить программу по оптимизации расходов дочерних компаний. Пока мы видим, что они прибыльны лишь во время сезона повышенного спроса, когда традиционно растут пассажиропоток и коэффициент загрузки кресел.

Влияние от ослабления курса рубля по отношению к мировым валютам на результаты Аэрофлота будет нейтральным, так как компания реализует программу хеджирования от валютных рисков. Однако стоит учитывать, что данный фактор может оказать негативное влияние на туристический поток, в результате чего темпы роста пассажиропотока на высокодоходных направлениях могут снизиться, что приведет к сокращению рентабельности. Дополнительные риски для Аэрофлота создает сложившаяся ситуация на Украине, которая грозит вылиться в санкции для РФ (в том числе и визовые, что окажет негативное влияние на пассажиропоток), а также, вероятнее всего, приведет к падению коммерческой загрузки на украинском направлении и замедлит рост пассажиропотока в 1-м квартале.

По нашим оценкам, долгосрочный потенциал роста акций Аэрофлота сохраняется, однако на текущий момент компания оценена рынком справедливо, и краткосрочный потенциал роста ее бумаг ограничен. Целевая цена по обыкновенным акциям Аэрофлота остается прежней и составляет 74,5 руб. за бумагу.

Золото взобралось на максимальную отметку с 19 сентября 2013 года, той самой приснопамятной даты, когда инвесторы окончательно поверили в возможность скорого сворачивания американской программы QE. Фактор постепенного отказа от покупок облигаций долгое время являлся главным драйвером «медвежьего» тренда, однако реакция фьючерсов на сильный релиз по февральской занятости в США показала, что у рынка нынче иные движущие силы. Драгметалл достиг отправной точки, и его дальнейшая динамика будет определяться развитием ситуации вокруг Украины.

Если вернуться к событиям полугодовой давности и провести параллели между событиями в Сирии и в Крыму, то очевидно, что фактор роста геополитической напряженности является приоритетным драйвером повышения котировок золота. Тогда все закончилось относительно быстро, но сейчас иная ситуация. Полагаю, что после крымского референдума она еще больше обострится, так как Москве придется чем-то отвечать. В таких условиях даже сворачивание QE на очередные $10 млрд в месяц на заседании FOMC, результаты которого станут известны 19 марта, не станет препятствием для «быков» по драгоценному металлу.

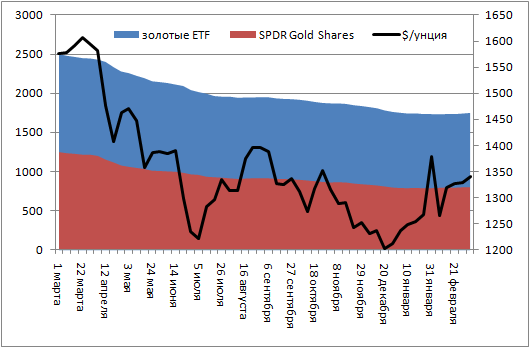

Золото нынче выступает в качестве надежного актива. Этому способствовал грандиозный отток капитала из ETF-фондов, лишивший драгметалл существенной части инвестиционного спроса. Остались лишь самые стойкие, отдавшие предпочтение биржевым фондам еще в то время, когда цены находились на отметках $800-900 за унцию. Фактор стабилизации запасов ETF сыграл важную роль в переломе «медвежьего» тренда. С начала года показатель по крупнейшему из них SPDR Gold Shares вырос на 14,5 тонны, хотя за аналогичный период прошлого года сократился на 114,1 тонны.

Динамика запасов золотых ETF-фондов, тонн

Источник: Bloomberg, расчеты Инвесткафе.

Золото как будто бежит эстафету, передавая палочку от одного сильного участника команды к другому. В январе главным драйвером роста котировок стали разочаровывающие индикаторы, характеризующие экономику США и способствующие слабости доллара, в феврале — неожиданно сильный спрос в Китае, в марте — события на Украине. Кто следующий?

Возможно, в апреле инициативу вновь возьмет на себя Пекин, интерес которого к драгметаллу в первый весенний месяц значительно ослаб. Так, среднедневной объем торгов на Шанхайской бирже золота составляет в марте 13,9 тонны после 18,2 тонны в феврале и 15 тонн в январе. По мнению Китайской ассоциации золота, спрос Поднебесной в 1-м квартале 2014 года может упасть на 17% г/г, до 250 тонн. При этом общая годовая потребность сохранится на уровне прежнего года (1176 тонн), что позволяет предположить, что в апреле-декабре интерес будет выше, чем за аналогичный период 2013 года.

Следует отметить, что и противники, впечатленные рывком драгоценного металла, увеличившим свою стоимость на 12,7% с начала года, отходят от зимней спячки. Пока рубль и евро выясняют отношения, их нерасторопностью может воспользоваться гринбек, за спиной которого стоит твердое желание ФРС избавиться от QE. Старый козырь «медведей» не настолько весом, как ранее, в свете происходящих геополитических конфликтов, но и он способен сыграть, если из крымского тупика будет найден выход.

На мой взгляд, дальнейший рост золота возможен, однако он все чаще будет встречать отчаянное сопротивление, что чревато глубокими откатами, особенно на фоне быстрого наращивания лонгов спекулянтами на срочном рынке. Наиболее вероятный торговый диапазон для драгоценного металла на последующий месяц составляет $1300-1450 за унцию. Комбинированные позиции по покупке золота и продаже серебра с таргетом в 66-67 по gold/silver ratio следует удерживать. До достижения этой цели осталось совсем немного.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, желтый металл продолжает набирать обороты. Его котировки уже закрепились выше сопротивления 1360,03. По-прежнему, спрос на актив поддерживает геополитическая напряженность на Украине (в течение текущей недели она будет сохраняться, поскольку в Крыму предстоит референдум по поводу самоопределения). Хотя расти металлу будет непросто. Он движется к сопротивлению 1400. И чем ближе котировки к нему подбираются, тем сильнее могут быть откаты. Однако, пока любое движение вниз можно рассматривать как хорошую возможность для входа в длинную позицию.

Подробнее об основных тенденциях драгметаллов в 2014 году Вы можете узнать, посетив наш бесплатный вебинар 20 марта.

После публикации отчетности Мегафона за 2013 год пришло время пересмотреть долгосрочную целевую цену по его обыкновенным акциям, обращающимся на Московской Бирже.

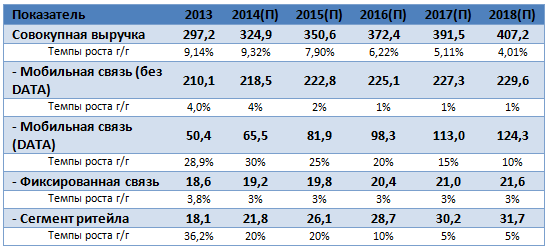

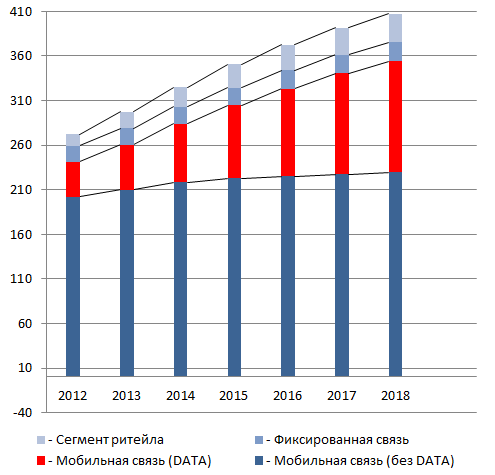

В прошедшем году оператору, несмотря на негативную экономическую конъюнктуру, усиление конкуренции со стороны дискаунтеров Теле2 Россия/мобильного подразделения Ростелекома и введение принципа MNP, удалось показать неплохой рост совокупной выручки на 9,1% г/г, до 297,2 млрд руб. Для сравнения: совокупная выручка российского сегмента VimpelCom ltd. за 2013 год выросла всего на 1,6% г/г, до 285,4 млрд руб.

У Мегафона в 2013 году было сразу несколько драйверов роста выручки. Так, относительно низкомаржинальный розничный сегмент показал рост выручки на 36,2% г/г, до 18,2 млрд руб. Высокомаржинальный сегмент услуг по передаче мобильных данных вырос на очень неплохие 28,9% г/г, до 50,4 млрд руб. Благодаря последнему Мегафону одновременно с высокими темпами роста совокупной выручки удалось нарастить и рентабельность на уровне OIBDA, а также чистой прибыли — до 44,6% и 17,4% соответственно.

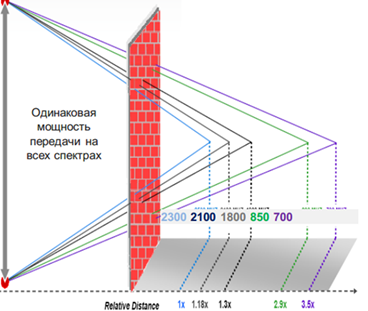

Интересен тот факт, что сегмент передачи мобильных данных Мегафона показывал высокие темпы роста, вопреки частотам, не совсем подходящим для активно внедряемого компанией 4G/LTE. Дело в том, что имеющиеся частоты высокого спектра обладают недостаточной проникающей способностью, поскольку в отличии от частот более низкого частотного спектра преимущественно поглощаются препятствиями, а не огибают их.

Проникающая способность частот LTE в зависимости от их диапазона

Источник: данные из исследования АФК Система.

Между тем у Мегафона в 2013 году на 4G/lte пришлось целых 17,5% всего мобильного трафика. Я связываю такой неожиданно высокий рост с тем, что в условиях плотно населенной городской местности, перегруженных сетей 3G и одновременного наличия платежеспособного спроса использование LTE на частотах 2,5-2,6 ГГц оказалось все-таки оправданным. Хотя вряд ли на таких частотах удастся успешно развивать сеть по всей РФ с ее малонаселенными регионами. Впрочем, стоит напомнить, что у операторов «большой тройки» только на один московский регион приходится до 30-40% совокупной выручки.

Стоит отметить и хорошую динамику мобильной абонентской базы Мегафона. За 2013 год показатель прибавил 8,9% г/г и достиг 68,129 млн. Для сравнения: у недавно отчитавшегося VimpelCom ltd. по РФ показатель увеличился на 1% г/г, до 56,5 млн.

Я ожидаю, что за счет дальнейшего развития сегмента передачи мобильных данных и опережающего прироста мобильной абонентской базы в ближайшие пять лет совокупная выручка Мегафона будет расти примерно в 1,5-2,5 раза быстрее рынка, увеличение которого ожидается в пределах 3% ежегодно. За счет эффективности OPEX и высокой доли высокомаржинальных услуг VAS в структуре выручки рентабельность OIBDA Мегафона, скорее всего, не будет снижаться.

Структура и динамика сегментной выручки Мегафона

Источник: прогнозы Инвесткафе.

Структура и динамика сегментной выручки Мегафона

Источник: прогнозы и инфографика Инвесткафе.

Расчет свободного денежного потока

Источник: расчеты и оценки Инвесткафе.

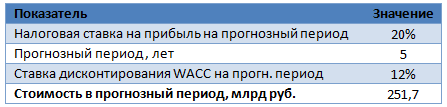

Расчет прогнозной стоимости компании

Источник: расчеты и оценки Инвесткафе.

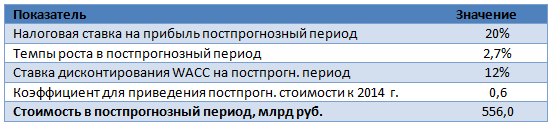

Расчет постпрогнозной стоимости компании

Источник: расчеты и оценки Инвесткафе.

Итоговые значения

Источник: расчеты и оценки Инвесткафе.

Стоит поговорить и о дивидендной политике Мегафона. Так, за 2013 год я ожидаю совокупных выплат в размере 45-50 млрд руб. или порядка 75-80 руб. на акцию. С учетом ранее совершенных промежуточных дивидендных выплат за 1-й квартал 2013 года в размере 10,34 руб. на бумагу дивидендная доходность по оставшимся за прошлый год выплатам составляет примерно 7%.

Новая долгосрочная целевая цена по обыкновенным акциям Мегафона составляет 1059 руб. Долгосрочная рекомендация — «держать». Неплохая отчетность, достаточно высокая потенциальная дивидендная доходность и отсутствие мобильных активов на Украине должны оказать некоторую поддержку котировкам бумаг компании даже в условиях активных распродаж на рынке, которые мы наблюдаем в последнее время. Консенсус от Инвесткафе — F994.9

6 марта ЕЦБ провел ежемесячное заседание, на котором были приняты решения о ставке рефинансирования и денежно-кредитной политике, а также впервые стали известны новые прогнозы и цели по инфляции на 2016 год. Какое влияние действия ЕЦБ окажут на валютные рынки?

Проанализировав последние тенденции, аналитики сделали прогнозы по курсам основных валют на 2014 год.

Михаил Поддубский, аналитик ГК TeleTrade, затронет в ходе вебинара следующие темы:

Ожидания изменений в монетарной политике ЕЦБ, Федрезерва и Банка Англии;

Проблемы низкой инфляции. Опасности и пути разрешения;

Перспективы мировых фондовых рынков;

Проблемы развивающихся стран и их отражение на валютном рынке.

В заключение эксперт даст прогноз по курсу евро и курсу фунта до конца 2014 года.

Тимур Нигматуллин, аналитик Инвесткафе, ответит на вопросы:

Каковы основные курсообразующие факторы для рубля?

Будет ли ЦБ РФ бороться с ослаблением рубля посредством повышением ставок или, напротив, снизит их, чтобы подстегнуть рост ВВП?

Замедлится ли к концу года процесс бегства капитала с развивающихся рынков, и в частности из РФ?

Кроме того, наш аналитик даст прогноз по курсу рубля к основным валютам до конца текущего года.

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 9217486260.

Участники вебинара:

Тимур Нигматуллин

аналитик Инвесткафе

Михаил Поддубский

аналитик ГК TeleTrade

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

В четверг, 6 марта, Коммерсант со ссылкой на источники в Уралкалии опубликовал материал, в котором сообщается, что компания ведет переговоры с Беларуськалием по созданию нового трейдера. Он призван реализовывать продукцию компании. По данным издания, на данный момент обсуждается схема, при которой Уралкалию будет принадлежать доля в 65% в новом СП, которое должно быть зарегистрировано в Москве, однако белорусская сторона пока не согласна на такие условия. Новость о возобновлении переговоров будет позитивно воспринята рынком, однако его реакция будет сдержанной, так как существуют риски затягивания переговоров. Так, Александр Лукашенко уже заявил, что не пойдет на создание СП в Москве.

Восстановление отношений с Беларуськалием в целом благоприятна для Уралкалия, однако я предполагаю, что процесс переговоров между сторонами может затянуться, учитывая условия, которые предлагает Уралкалий. Обе компании уже заключили контракты со своими основными поставщиками, в частности с Китаем, которому Уралкалий поставит 700 тыс. тонн, по цене в $305 за тонну, так что обе стороны могут вести длительные переговоры. Планы Уралкалия по получению контроля в совместном трейдере и его размещении за пределами Белоруссии могут встретить сопротивление и со стороны властей, так как Беларуськалий является одним из основных источников генерирования валютной выручки в стране (порядка 12% за 2013 год), а потеря контроля над ценообразованием будет создавать определенные риски.

В то же время создание трейдера было бы выгодно Беларуськалию с точки зрения выхода на новые рынки. Уралкалий покупает инфраструктуру в Бразилии, имеющей довольно перспективный рынок с точки зрения роста спроса. СП позволило бы Беларуськалию также продавать часть продукции на рынки Латинской Америки. Уралкалий при таком сценарии сохранит практически монопольное положение на внутрироссийском рынке, что дало бы возможность поддерживать цены на уровне минимальной экспортной. На данный момент Беларуськалий активно ведет экспансию на российский рынок: в середине 1-го квартала был заключен контракт с Фосагро, идут переговоры с Акроном. Эти факторы способны оказывать давление на цену, по которой Уралкалий продает KCL промышленным компаниям из-за усиления конкуренции.

Создание совместного трейдера приведет к возврату к схеме «цена превыше объема» и окажет положительный эффект на ситуацию с KCL, стабилизировав положение этой продукции на рынке и снизив волатильность цен. В случае если совместный трейдер по аналогии с БКК будет единственным каналом сбыта для обеих компаний, то его доля на мировом рынке калия составит порядка 46%, и ограничение предложения позволит вернуть цену KCL к уровням в $360-$380. Рост цен позитивно повлияет на рентабельность Уралкалия, позволив увеличить EBITDA margin до 65%-67% в 2015-2016 годах, что поддержит высокий уровень дивидендных выплат без наращивания долговой нагрузки.

В целом возобновление сотрудничества с Беларуськалием в рамках создания нового трейдера привело бы к переоценке перспектив акций Уралкалия, однако полученный эффект будет долгосрочным, а ближайшей перспективе не окажет влияния на котировки компании. Стабилизация цен на рынке калия также позитивна для Акрона, который реализует собственный калийный проект, сроки которого были перенесены из-за падения цен в июле прошлого года. Среди краткосрочных факторов поддержку производителям минеральных удобрений оказывает ослабление рубля по отношению к мировым валютам, которое положительно скажется на показателе EBITDA. Цель по бумагам Уралкалия находится на пересмотре, предыдущий таргет — 174 руб. за акцию.

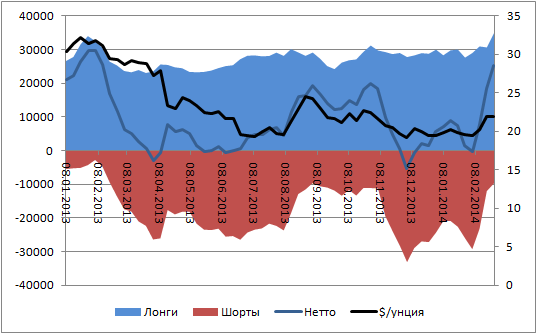

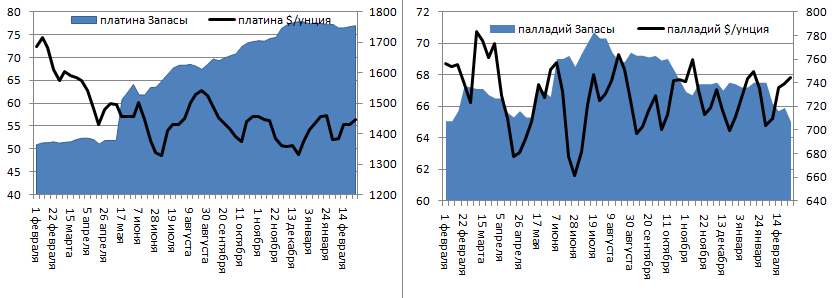

Драгоценные металлы в последнее время радуют своих поклонников. Платина и палладий дружно достигли целей в $1420 и $750 за унцию, поставленных в начале второй декады февраля. Неплохо проявили себя отбойные стратегии по серебру, как, впрочем, и комбинированная стратегия по его продаже против золота. Соотношение стоимости двух металлов выросло с 60,7 на 20 февраля до 62,9, что позволило инвесторам получить прибыльную позицию.

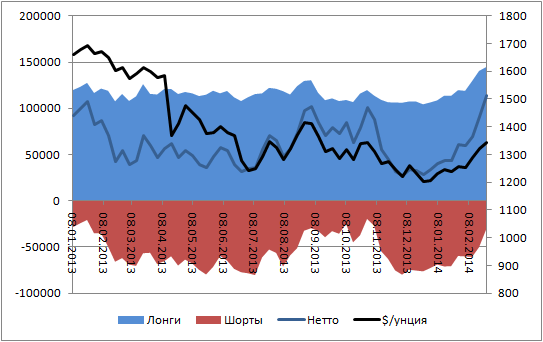

Главным драйвером роста котировок активов сектора стала угроза военных действий в Украине, а также слабость рынков развивающихся стран. Как только позиция Москвы по Крыму прояснилась, а ситуация на EM более-менее стабилизировалась, восстановление фондовых индексов способствовало техническим распродажам драгметаллов. Ситуация выглядит логичной с учетом быстрого накопления длинных позиций со стороны хедж-фондов и прочих крупных институциональных инвесторов. В феврале их валовые лонги по золоту выросли на 26,5%, в результате чего нетто-позиции достигли максимальной отметки более чем за год.

Источник: CFTC, расчеты Инвесткафе.

По историческим меркам размер нетто-длинных позиций не является экстремальным, однако скорость их прироста говорит о высокой вероятности коррекционного движения.

Еще более опасной для «быков» является ситуация в серебре.

Источник: CFTC, расчеты Инвесткафе.

Темп прироста чистых лонгов крупных институциональных инвесторов значительно опережает динамику котировок драгоценного металла, что создает благоприятные возможности для отката.

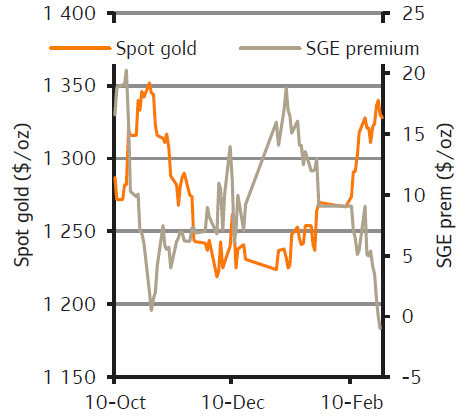

С фундаментальной точки зрения золото растеряло важное преимущество, способствующее повышению его котировок в феврале. Речь идет об устойчивом спросе со стороны Китая. В марте объем торгов на Шанхайской бирже золота колеблется возле отметки 12,4 тонны, сократившись по сравнению с 25-27 февраля почти вдвое. Снижаются и премии. Более того, в настоящее время рынок торгуется с дисконтом.

Источник: Standard Bank, SGE.

Фактор Поднебесной оказывает давление и на котировки серебра. В частности, по оценкам Citi, китайский импорт этого драгоценного металла снизился на 37% в 2013 году и имеет предпосылки для дальнейшего падения. При этом увеличение объемов производства посредством попутной добычи на 2% в 2014 году будет оказывать давление на цены.

Устойчивый восходящий тренд по платиноидам связан с продолжением забастовок в ЮАР. Акции протеста, связанные с требованиями о повышении заработной платы, проходят уже шестую неделю подряд. С учетом того, что запасы, накопленные производителями, позволяют обеспечивать бесперебойные поставки на протяжении восьми недель, очень скоро проблема даст о себе знать. По мнению Deutsche Bank, российско-украинский конфликт усиливает вероятность сбоев поставок палладия из РФ, что повышает инвестиционную привлекательность именно этого драгметалла. На мой взгляд, экономические трудности в Штатах и в Китае, которые являются главными потребителями палладия в сфере производства автокатализаторов, и серьезное влияние событий в ЮАР на платину позволяют считать фаворитом последний металл. В качестве подтверждающего фактора выступает динамика притока капитала в ETF-фонды.

Источник: Bloomberg, расчеты Инвесткафе.

Пока выход из крымского тупика не будет найден, драгметаллы продолжат пользоваться высоким спросом. И повлиять на него не смогут ни спад интереса в Китае, ни улучшение макроэкономических показателей США. Очевидно, что военных действий никто не хочет, но на карту поставлен имидж, что чревато затягиванием сроков разрешения ситуации. Пока же рекомендую обратить внимание на платиноиды. Неудачные тесты поддержки на $1425-1430 и $1395-1410 за унцию способны привести к возобновлению восходящего тренда по платине. По палладию ключевая поддержка находится в области $730-735 за унцию. Также имеет смысл удерживать комбинированные позиции по золоту и серебру. В качестве таргета по-прежнему выступает значение коэффициента gold/silver в 66-67.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, говорить о полном исчезновении геополитических рисков явно преждевременно, несмотря на то, что ситуация в Украине постепенно начинает стабилизироваться. Естественно, что это будет поддерживать спрос на драгоценные металлы. К тому же, объем глобальной денежной массы продолжает расти, что со временем приведет к ускорению мировой инфляции. И инвестиции в металлы в данном случае весьма интересны. Особенно, пожалуй, стоит выделить платину и палладий, цены на которые могут вырасти, учитывая тот факт, что постепенное восстановление мировой экономики способно породить рост спроса на них и, следовательно, некоторый их дефицит. К тому же, может произойти снижение добычи платиноидов на фоне забастовок в ЮАР. По платине при прорыве уровня 1480 за унцию можно ждать роста к отметке 1500 и, далее, к уровню августа 2013 года – 1555. Палладий пока удерживается в пределах среднесрочного диапазона 661 – 788 долларов за унцию, но упорно движется к его верхней границе, прорыв которой позволит продолжить движение вверх к уровням 812 и 833,37.

Россия наконец пошла по пути других развивающихся стран и перестала рассчитывать исключительно на валютные интервенции с целью сдерживания дальнейшего обвала курса своей денежной единицы. Центральный банк повысил ключевую процентную ставку с 5,5% до 7%, мотивируя это решение необходимостью предотвращения рисков инфляции и финансовой стабильности. Не поздно ли?

Когда важные решения принимаются на падающем флажке, оценить их последствия бывает крайне сложно. Рынок уже наказал Банк России за самоуверенность, заставив «деревянный» примерить статус одной из самых слабых валют текущего года. Кто мешал повысить ставки в январе, когда это сделали Турция, Бразилия, Индия и другие? Надежда на золотовалютные резервы или профицит счета текущих операций? Ни то, ни другое. Центробанк боялся замедления роста экономики, то есть того, чего Россия себе позволить не может и не могла, ни в январе, ни сейчас. Поэтому-то в заявлении о повышении ключевой ставки содержится уточнение «временно».

Вовсе не Украина стала главной причиной обвала рубля. Она лишь ускорила процесс, стала своеобразным катализатором падения отечественных фондовых индексов и придала силы спекулянтам. «Быки» штурмуют новые вершины по USD/RUB и EUR/RUB, прекрасно понимая, что продает им валюту исключительно регулятор, выставляющий оффера по $1 млрд через каждые 2-3 копейки.

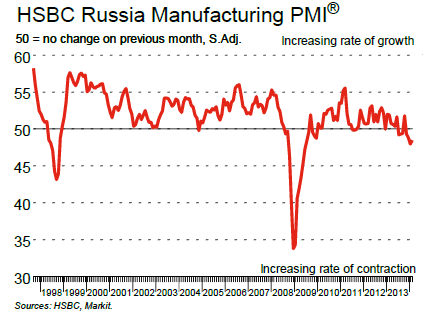

Удручающая ситуация в экономике стала главным фундаментальным фактором крутого пике «деревянного». Об этом свидетельствует динамика индекса деловой активности, который, хотя и вырос в феврале до 48,5, тем не менее продолжает оставаться ниже критической отметки четвертый месяц подряд и семь из восьми предыдущих.

Источник: HSBC, Markit.

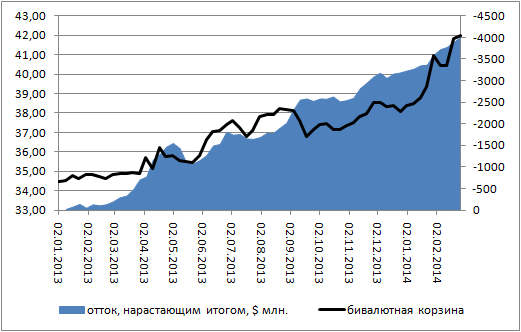

Угроза замедления роста ВВП заставляет иностранных инвесторов бежать с российского рынка. Об этом свидетельствует динамика оттока капитала из ETF и традиционных фондов, ориентированных на РФ. С начала 2014 года показатель составил $820 млн, а с начала 2013-го превысил отметку в $4 млрд. За этот же период развивающиеся рынки потеряли около $20 млрд, таким образом, на Россию приходится пятая часть.

Источник: EPFR, расчеты Инвесткафе.

Украина лишь усугубила сложившуюся ситуацию. Падение фондовых индексов стало мощным драйвером обвала рубля.

Источник: Reuters.

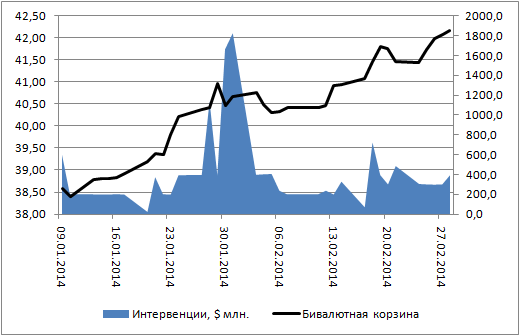

Прекрасно понимая, чем грозит пике на фондовом рынке, Банк России принял верное решение о временном повышении процентных ставок. Только так можно было не допустить дальнейшего снижения котировок «деревянного», ведь интервенции в последнее время не особенно помогали.

Источник: Банк России, расчеты Инвесткафе.

Становится понятен и смысл знаменитой фразы Эльвиры Набиуллиной о том, что не рубль так слаб, а доллар и евро сильны. Экономика страны в плачевном состоянии, ей могут помочь только структурные реформы и надеяться на скорое восстановление позиций «деревянного» глупо. Ему может помочь либо резкий рост спроса извне, обусловленный масштабным восстановлением мировой экономики, либо неожиданный позитив изнутри, на который особо рассчитывать не приходится. Благо, что население не штурмовало обменники в последние дни февраля, видимо, решив, что самое страшное позади. Но ведь еще не вечер.

К тому же козырь в виде налогового периода отыгран, а нефть, вполне возможно, достигла пиков. Ее обвал, наряду с решением ФРС о дальнейшем сворачивании QE на мартовском заседании FOMC и эскалация крымского конфликта способны внести еще большую сумятицу в положение на внутреннем валютном рынке. Впрочем, в ближайшее время ситуация немного успокоится. Военные действия никому не нужны, а неожиданное решение центробанка о повышении ключевой ставки способно на время сбить спесь с «быков». Возможная коррекция создает неплохие шансы для формирования лонгов по USD/RUB с таргетом 38.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, поднятие ставки со стороны Центрального Банка не оказывает существенной поддержки российскому рынку. Иностранные инвесторы продолжают уходить с российских площадок, и временное поднятие ставок поможет российской валюте лишь отчасти. Для стабилизации валютного курса необходимо увидеть нормализацию ситуации на территории Украины. Пока же экономический фон видится нерезидентам как крайне неблагоприятный. В среднесрочной перспективе имеются все шансы увидеть пару доллар\рубль на уровнях 37.50-38 рублей за доллар к концу полугодия.

Сессия понедельника, 3 марта, на Московской бирже, как и ожидалось, завершилась обвалом на фоне сильнейшего оттока капитала с российского фондового рынка. Причиной такой динамики стало обострение ситуации на Украине. Совет Федерации РФ 1 марта одобрил использование вооруженных сил на территории соседнего государства, что вызвало резко негативную реакцию Запада и стало причиной паники инвесторов. Повышенная волатильность наблюдалась и на валютном рынке, однако ЦБ временно поднял ключевую ставку на 1,5 п.п., до 7%, что оказало некоторую поддержку рублю. По итогам дня индекс ММВБ опустился на 10,79%, до 1288,81 пункта. Долларовый РТС просел на 11,96% и закрылся на уровне 1115,72 пункта.

Не исключено, что 4 марта рынки продолжат падение на фоне продолжающегося обострения противостояния между Западом и Россией. Так, США заявили, что приостанавливают сотрудничество с нашей страной в военной сфере, а также отменили инвестиционные и торговые переговоры. В данный момент наибольше риски для российской экономики представляют санкции, которые могут быть введены США и ЕС. В случае если эта угроза станет реальной, мы увидим дальнейшее снижение капитализации отечественных компаний.

На мировых площадках динамику рынков также будет определять геополитическая ситуация. Игроки будут исходить из возможных рисков при принятии инвестиционных решений. Продолжится бегство капитала в «качество», что окажет давление на ход торгов. Важной статистки сегодня публикуется не много, и внимания заслуживают только данные по динамике цен производителей за январь в еврозоне (прогноз: снижение на 0,1%).

Рынки АТР торгуются разнонаправленно при относительно невысокой активности инвесторов. Японский Nikkei 225 растет на 0,32% после вчерашнего падения на фоне слабеющей по отношению к доллару США иене. В то же время китайские индексы показывают снижение в пределах 0,4%, что также объясняется коррекцией после вчерашнего роста. Динамика торгов на этих площадках сегодня не будет определяющим фактором на открытии торгов на Московской бирже, однако активизация покупок активов на ряде азиатских бирж дает надежду на то, что основная волна паники уже позади и позиции «медведей» будут ослабевать.

На сырьевых площадках наблюдается преимущественно негативная динамика. Котировки нефти марки Brent опустились на 0,06%, до $110,7 за баррель, однако сейчас нефтяные цены выступают индикатором геополитической напряженности, так что их снижение может расцениваться рынком как уменьшение возможных рисков. Промышленные металлы показывают разнонаправленную динамику: никель дешевеет на 0,24%, алюминий растет на 0,36%. Котировки золота корректируются после вчерашнего роста и снижаются на 0,03% до $1349,8 за унцию, , по моим оценкам, до тех пор пока будет наблюдаться повышенная волатильность на валютных рынках котировки золота будет держаться около текущих отметок.

Основная валютная пара показывает околонулевую динамику и находится на отметке в 1,3728 пункта. Вероятнее всего, по мере приближения заседания ЕЦБ, которое состоится на этой неделе, волатильность будет нарастать, однако сейчас наиболее вероятным сценарием является снижение к уровням в 1,37-1,368 на фоне укрепления доллара вследствие перетока капитала в безрисковые активы, в частности в госбумаги США.

Пока сохраняется напряженная геополитическая ситуация и существуют риски начала военных действий, российский рынок останется непривлекательным для инвестиций и игроки будут по-прежнему его покидать. Вместе с тем активизация покупок на ряде азиатских площадок и снижение котировок нефти говорят о некоторой стабилизации. Хотя она может оказаться временной, но сегодня ей, вероятно, удастся замедлить отток капитала с российского рынка, ослабив позиции «медведей». Индикатор настроения рынка Инвесткафе стоит на нейтральной отметке 5,2 балла.

Согласно консенсусу Инвесткафе, финансовый сектор является одним из самых привлекательных на российском фондовом рынке. Предлагаем вам ознакомиться с наиболее перспективными инвестиционными идеями этого сектора.

Куда вложить деньги, чтобы остаться в выигрыше? Какие бумаги представителей финансового сектора переоценены, какие, наоборот, недооценены? Как будет развиваться ситуация в 2014 году?

Михаил Кузьмин, аналитик Инвесткафе, рассмотрит основные публичные компании финансового сектора: Сбербанк, ВТБ, Банк Санкт-Петербург, Банк Возрождение, Номос Банк и ТКС — и даст инвестиционные рекомендации по их бумагам.

Олег Душин, старший аналитик ГК “Церих Кэпитал Мэнеджмент”, рассмотрит риски вложений в финансовый сектор, регулирование финансового сектора.

Захар Дренив, независимый аналитик, расскажет, как заработать на акциях Сбербанка больше, чем ставка по депозиту, при тех же рисках. А также сравнит данную стратегию с доходностью рынка.

В ходе вебинара вы узнаете:

Об отличиях и особенностях основных публичных компаний финансового сектора;

о событиях, которые могут стать катализаторами роста или падения их акций;

о перспективах роста и падения бумаг сектора;

целевые цены бумаг.

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 3458976321.

Участники вебинара:

Олег Душин

старший аналитик ГК “Церих Кэпитал Мэнеджмент”

Михаил Кузьмин

аналитик Инвесткафе

Захар Дренив

независимый аналитик

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Последняя торговая сессия прошлой недели завершилась небольшим снижением рублевого индикатора на фоне скорректировавшейся цены на нефть. Индекс ММВБ по итогам дня опустился на 0,25%, до 1444,71 пункта, долларовый РТС вырос 0,5%, до уровня в 1267,27 пункта. Однако торги 3 марта начнутся с распродаж рублевых активов на фоне обострения ситуации на Украине.

На выходных ситуация на Украине кардинальным образом изменилась, в результате чего открытие российского рынка может начаться с гепа вниз. Совет федерации в субботу разрешил президенту РФ вводить войска на территорию Украины, что вызвало сильную негативную реакцию мирового сообщества. Уже звучали призывы ввести экономические санкции в отношении России. Стоит также отметить, что несмотря на отсутствие валютных торгов на выходных, наблюдался рост курса доллара и евро в российских обменных пунктах, что говорит о панике на валютном рынке. Не исключено, что ожидаемое падение рубля связанное с выводом средств с российского рынка, которое начнется в понедельник, спровоцирует панику среди населения, держащего сбережения в рублях, что будет приводит к еще большему давлению на рубль.

Из-за ситуации на Украине и ожидаемого давления на рубль, вероятнее всего, распродажи коснутся всех эмитентов на фондовом рынке, однако есть ряд бумаг, которые находятся в зоне риска. В частности, это компании, которые имеют бизнес на Украине (Сбербанк, ВТБ и МТС) либо компании, зависящие от украинской инфраструктуры, среди которых основным представителем является газовый монополист Газпром. Однако, на мой взгляд, есть ряд бумаг, которые в текущей ситуации могут сохранить инвестиционную привлекательность. В первую очередь это те бумаги, которые получают преимущества от ослабления курсовой стоимости рубля и платят стабильные дивиденды. Это ГМК Норникель и Сургутнефтегаз (ап). Mогут быть интересны акции Фосагро, Акрона и РДР-ки РУСАЛа.

На мировых рынках сегодня ожидается выход довольно большого объема статистики. В частности, будут опубликованы окончательные февральские PMI в промышленном секторе в еврозоне и Великобритании (прогноз сохранение на уровне 53 пункта и снижение до 56,5 пунктов соответственно). Во второй половине дня в США будут обнародованы данные по динамике доходов и расходов домохозяйств ( прогноз : рост на 0,2% и 0,1% соответственно), выйдет февральский ISM PMI в промышленности (прогноз: рост до 52 пунктов), а также будут опубликованы данные по динамике затрат на строительство (прогноз: снижение на 0,5%). В целом на мировых площадках динамика рынков будет зависеть от выходящей статистики, однако Украинский фактор может повлиять и на динамику на площадках развитых рынков, так как рост напряженности может поумерить аппетит инвесторов к риску.

Рынки АТР торгуются разнонаправлено. Японский Nikkei 225 в первую половину торговой сессии просел на 1,75% на фоне укрепления иены по отношению к основным валютам. Китайские индексы в среднем прибавляют 0,3% на фоне публикации HSBC PMI в промышленности, который вырос по отношению к предварительному значению на 0,2 п.п. и составит 48,5 пункта, оставаясь, однако, на минимальном за последние семь месяцев уровне.

На сырьевых площадках наблюдается разнонаправленная динамика. Нефть марки Brent растет на 1,45% и уже превысила уровень в $110,21 за баррель. В то же время наблюдается снижение цен на промышленные металлы, в частности никель дешевеет на 0,9%, алюминий снижается в цене на 0,47%. Золото дорожает на 1,6% и торгуется по $1342,8 за унцию и вероятнее всего продолжит расти в цене на фоне рисков роста волатильности на валютных рынках. Основная валютная пара торгуется по 1,3778 пунктов и мы не исключаем роста до уровней 1,38-1,382 пункта на фоне повышенной волатильности на валютном рынке.

В целом наиболее вероятным сценарием на сегодня является открытие рынков гепом вниз, сопровождающееся сильным ослаблением рубля к основным валютам. Однако, как это часто бывает при таких ситуациях, во многом негативная динамика будет вызвана паникой на рынке, поэтому не исключено, что после некоторой стабилизации ситуации рынок скорректируется вверх. Индикатор настроения Инвесткафе показывает 5 баллов.