После публикации отчетности Мегафона за 2013 год пришло время пересмотреть долгосрочную целевую цену по его обыкновенным акциям, обращающимся на Московской Бирже.

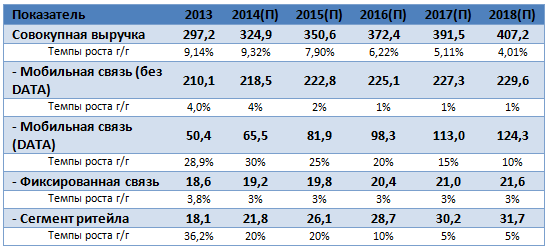

В прошедшем году оператору, несмотря на негативную экономическую конъюнктуру, усиление конкуренции со стороны дискаунтеров Теле2 Россия/мобильного подразделения Ростелекома и введение принципа MNP, удалось показать неплохой рост совокупной выручки на 9,1% г/г, до 297,2 млрд руб. Для сравнения: совокупная выручка российского сегмента VimpelCom ltd. за 2013 год выросла всего на 1,6% г/г, до 285,4 млрд руб.

У Мегафона в 2013 году было сразу несколько драйверов роста выручки. Так, относительно низкомаржинальный розничный сегмент показал рост выручки на 36,2% г/г, до 18,2 млрд руб. Высокомаржинальный сегмент услуг по передаче мобильных данных вырос на очень неплохие 28,9% г/г, до 50,4 млрд руб. Благодаря последнему Мегафону одновременно с высокими темпами роста совокупной выручки удалось нарастить и рентабельность на уровне OIBDA, а также чистой прибыли — до 44,6% и 17,4% соответственно.

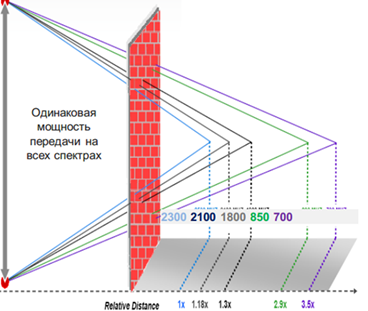

Интересен тот факт, что сегмент передачи мобильных данных Мегафона показывал высокие темпы роста, вопреки частотам, не совсем подходящим для активно внедряемого компанией 4G/LTE. Дело в том, что имеющиеся частоты высокого спектра обладают недостаточной проникающей способностью, поскольку в отличии от частот более низкого частотного спектра преимущественно поглощаются препятствиями, а не огибают их.

Проникающая способность частот LTE в зависимости от их диапазона

Источник: данные из исследования АФК Система.

Между тем у Мегафона в 2013 году на 4G/lte пришлось целых 17,5% всего мобильного трафика. Я связываю такой неожиданно высокий рост с тем, что в условиях плотно населенной городской местности, перегруженных сетей 3G и одновременного наличия платежеспособного спроса использование LTE на частотах 2,5-2,6 ГГц оказалось все-таки оправданным. Хотя вряд ли на таких частотах удастся успешно развивать сеть по всей РФ с ее малонаселенными регионами. Впрочем, стоит напомнить, что у операторов «большой тройки» только на один московский регион приходится до 30-40% совокупной выручки.

Стоит отметить и хорошую динамику мобильной абонентской базы Мегафона. За 2013 год показатель прибавил 8,9% г/г и достиг 68,129 млн. Для сравнения: у недавно отчитавшегося VimpelCom ltd. по РФ показатель увеличился на 1% г/г, до 56,5 млн.

Я ожидаю, что за счет дальнейшего развития сегмента передачи мобильных данных и опережающего прироста мобильной абонентской базы в ближайшие пять лет совокупная выручка Мегафона будет расти примерно в 1,5-2,5 раза быстрее рынка, увеличение которого ожидается в пределах 3% ежегодно. За счет эффективности OPEX и высокой доли высокомаржинальных услуг VAS в структуре выручки рентабельность OIBDA Мегафона, скорее всего, не будет снижаться.

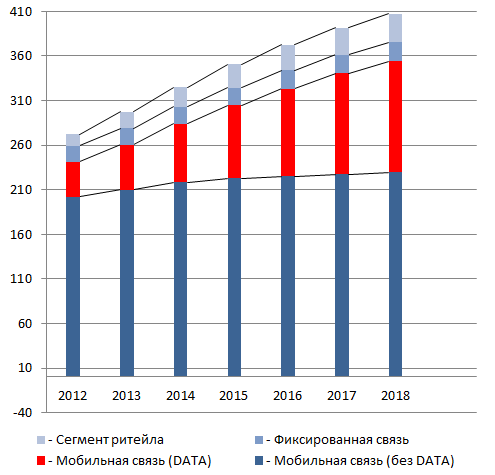

Структура и динамика сегментной выручки Мегафона

Источник: прогнозы Инвесткафе.

Структура и динамика сегментной выручки Мегафона

Источник: прогнозы и инфографика Инвесткафе.

Расчет свободного денежного потока

Источник: расчеты и оценки Инвесткафе.

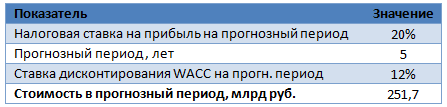

Расчет прогнозной стоимости компании

Источник: расчеты и оценки Инвесткафе.

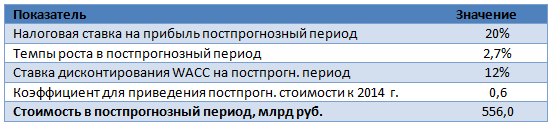

Расчет постпрогнозной стоимости компании

Источник: расчеты и оценки Инвесткафе.

Итоговые значения

Источник: расчеты и оценки Инвесткафе.

Стоит поговорить и о дивидендной политике Мегафона. Так, за 2013 год я ожидаю совокупных выплат в размере 45-50 млрд руб. или порядка 75-80 руб. на акцию. С учетом ранее совершенных промежуточных дивидендных выплат за 1-й квартал 2013 года в размере 10,34 руб. на бумагу дивидендная доходность по оставшимся за прошлый год выплатам составляет примерно 7%.

Новая долгосрочная целевая цена по обыкновенным акциям Мегафона составляет 1059 руб. Долгосрочная рекомендация — «держать». Неплохая отчетность, достаточно высокая потенциальная дивидендная доходность и отсутствие мобильных активов на Украине должны оказать некоторую поддержку котировкам бумаг компании даже в условиях активных распродаж на рынке, которые мы наблюдаем в последнее время. Консенсус от Инвесткафе — F994.9