В апреле прошлого года Московская биржа запустила торги первым иностранным биржевым фондом FinEx. Его базовый актив — еврооблигации российских корпоративных эмитентов. Такого инструмента, как акции, привязанные к котировкам российских евробондов, в нашей стране до сих пор не было. Объем мирового рынка ETF, демонстрирующего феноменальный рост в последние годы, оценивается в $2,5 трлн.

Но стоит ли частному инвестору использовать облигационные ETF в своей инвестиционной стратегии? Вы узнаете об этом, если примете участие в вебинаре Инвесткафе 17 апреля.

Диверсификацию вложений на фондовом рынке РФ с использованием долговых инструментов на примере модельного портфеля корпоративных бондов;

Инвестиции на долговом рынке РФ посредством покупки паев ПИФов или ETF.

Владимир Крейндель, исполнительный директор FinEx ETF, расскажет:

Зачем нужно вкладывать в облигации и что это дает инвестору.

Зачем нужны индексы облигаций. Каковы основные бенчмарки, провайдеры индексов, а также как их сравнивать и использовать.

Что такое ETF облигаций и в чем отличие от существующих форм инвестирования: покупка отдельных бумаг, инвестиции в ПИФ облигаций.

Как работает ETF. Каковы его преимущества, гарантии и ожидаемая доходность.

Как читать factsheet облигационного фонда.

Кроме того, эксперт объяснит, как работает ETF, на примерах FinEx Russian Eurobonds ETF в сравнении с другими ETF облигаций развивающихся рынков, а также FinEx Cash Equivalents ETF, роль money market в портфеле, использование для управления временно свободными средствами.

В заключение будут даны практические рекомендации о том, как купить или продать облигационный ETF.

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6082366039.

Участники вебинара:

Тимур Нигматуллин

аналитик Инвесткафе

Владимир Крейндель

исполнительный директор FinEX ETF

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

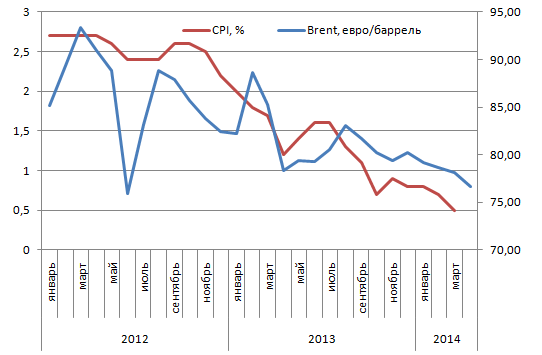

Основная валютная пара практически проигнорировала информацию о том, что количество заявлений на пособие по безработице в США на неделе к 5 апреля сократилось до 300 тыс., минимальной отметки с мая 2007 года, и вплотную приблизилась к 39-й фигуре. Инвесторы предпочитают отыгрывать слабость доллара, обусловленную, по их мнению, обвалом фондовых индексов. Кроме того, рынок разочаровал вице-президент ЕЦБ Витор Констанцио, от которого ожидали более выраженной «голубиной» риторики.

На самом деле, полпред европейского банка ничего нового не сказал, по сути, повторив спич Марио Драги. На последнем заседании ЕЦБ программы монетарной экспансии обсуждались, однако решения принято не было. Многое будет зависеть от апрельской инфляции, а вина за падение мартовского CPI на 70% лежит на энергоносителях и потребительских ценах. Г-н Констанцио также признал, что не последнюю роль играет и высокий курс евро.

На мой взгляд, пока события на Forex развиваются достаточно спокойно, самое время провести более глубокий анализ позиции ЕЦБ, о которой рассказали инвесторам его представители. За основу возьмем наличие корреляции между стоимостью барреля нефти марки Brent и динамикой европейской инфляции.

Источник: Trading Economics, Reuters.

Как видим, есть логика в том, что на скатывание еврозоны в дефляцию оказывают влияние цены на энергоносители и, в частности, на черное золото. Рациональное зерно есть и в том, что не последнюю роль играет евро, так как взаимосвязь между котировками Brent в долларах и CPI проявляется не так явно.

В одном из своих предыдущих постов я упоминал, что рост единой европейской валюты связан с ожиданиями повышения апрельской инфляции, обусловленными эффектом Пасхи, которые окончательно отобьют у ЕЦБ желание действовать. Однако если исходить из того предположения, что корреляция Brent/CPI сохранится, то скачок потребительских цен с 0,5% в марте до 0,9% в апреле возможен при условии продолжения ралли в EUR/USD и восстановления котировок североморской нефти. Увы, но в обоих случаях не все так безоблачно.

По мнению Министерства энергетики США, средняя цена на Brent в этом году составит $104,88 за баррель. По итогам 1-го квартала показатель достиг отметки $107,65. Очевидно, наиболее предпочтительным сценарием является сценарий падения котировок черного золота этого сорта.

В качестве одного из подтверждений подобной гипотезы выступает фактор сокращения импорта сырой нефти Поднебесной.

Источник: Bloomberg.

В марте показатель опустился ниже 6 млн баррелей в сутки, достигнув минимальной отметки за последние пять месяцев. Безусловно, присутствует связь с угрозой замедления роста ВВП и сокращением общего объема потребления сырьевых товаров, в том числе черного золота. При этом становится понятной тесная взаимосвязь между событиями в Китае и курсом евро, которая проявляется не только в ракурсе диверсификации резервов Народного Банка и взаимного интереса к активам. Медленный рост в Поднебесной — это слабая нефть, а слабая нефть — это низкая инфляция в еврозоне.

Таким образом, инвесторы, закладывающие ожидания резкого скачка апрельского CPI, могут быть сильно разочарованы. Вполне возможно, что показатель не поднимется выше 0,6-0,7%, а это резко увеличит вероятность монетарной экспансии ЕЦБ. В таких условиях оптимальной стратегией становится продажа EUR/USD на росте. Одним из вариантов реализации стратегии может стать неудачный тест сопротивления, расположенного в области 1,3910-1,3950 и вблизи отметки 1,4010.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, 2/3 экономистов, опрошенных Bloomberg, ожидают смягчения монетарной политики со стороны ЕЦБ на одном из ближайших двух заседаниях. Проблема в том, что запустить европейский аналог программы количественного смягчения крайне проблемотично в европе. Поскольку европейские компании при возникновении потребностей в финансировании предпочитают ограничиваться краткосрочными обязательствами, ЕЦБ будет крайне сложно помочь именно реальному сектору. На этом фоне евро может даже обновить локальные максимумы. Однако велика вероятность того, что во втором квартале мы увидим неплохие темпы роста экономических показателей в штатах, что может оказать поддержку американскому доллару. В районе отметки 1.4 долл., по всей видимости, может сформироваться хорошая точка для открытия коротких позиций по EURUSD.

На прошлой неделе ВТБ опубликовал отчетность по итогам 2013 года. Изменение экономической конъюнктуры и динамика финансовых показателей требуют корректировки целевой цены по акциям этого эмитента.

В прошлом году банку удалось увеличить чистый процентный доход на 31,3%, до 323 млрд руб., что внесло весомый вклад в формирование общего результата по прибыли. Рост чистого комиссионного дохода на 14,7%, до 55 млрд руб., также способствовал повышению прибыли.

В итоге результаты 2013 года оказались несколько лучше моих прогнозов. Причиной этого стал активный рост непроцентных доходов, в том числе комиссионного, в 4-м квартале. Чистая прибыль составила 100,5 млрд руб. против 90,6 млрд руб. годом ранее. Из негативных моментов стоит отметить увеличение объема создаваемых резервов на 63,1% г/г до 96,9 млрд руб. Между тем рост резервов был характерен практически для всех банков: Сбербанк увеличил данный показатель впятеро, Банк Возрождение — на 41%.

Если говорить о дивидендах, то, по словам Андрея Костина, они существенно не изменятся по сравнению с уровнями 2012 года. Напомню, что тогда выплаты составили 16,5% от чистой прибыли от МСФО.

Источник: отчетность банка, расчеты Инвесткафе.

При этом активы банка увеличились на 18,24%. Это выше, чем общий рост в секторе, равный 16%. Отдельно стоит отметить повышение объема розничного кредитного портфеля на 35,76% г/г при среднем по сектору росте 28,7%. Розничный портфель банка увеличился главным образом благодаря ипотеке, объем которой стал больше на 38,19%. Расширение ипотечного портфеля я рассматриваю как позитивную тенденцию в свете увеличивающейся доли просроченной задолженности в необеспеченном кредитовании. Именно ипотечные ссуды остаются наименее рискованными. Корпоративный кредитный портфель вырос в отчетном периоде на 21%.

Банк в прошлом году не испытывал проблем с фондированием: объем средств физических лиц увеличился на 25% при среднем росте по сектору в 19%. Во многом столь сильный результат обусловлен паникой клиентов многих региональных банков в конце прошлого года. Тогда вкладчики активно изымали свои сбережения и переносили их в крупнейшие банки. Так, в декабре прирост составил 2,64%, или 34 млрд руб. Такая динамика снижает издержки банка по привлечению пассивных средств и позволяет снижать ставки по депозитным операциям, что в итоге влияет на рост чистого процентного дохода. Вторым фактором повышения объема пассивной базы стало участие розничной «дочки» группы — ВТБ24 в выплатах страхового возмещения клиентам банков с отозванными лицензиями. Многие предпочитали оставлять полученные средства в банке-агенте. В пресс-релизе ВТБ отмечается, что доля таких вкладов в новом привлечении клиентов составила 5%. Причем в текущем году этот канал продолжает исправно работать: уже с начала года ВТБ24 неоднократно становился банком-агентом по выплатам страхового возмещения.

Вместе с тем, несмотря на неплохие результаты отчетности, необходимо отметить и возрастающие риски Группы ВТБ. Прежде всего, в целом по рынку активно увеличивается объем просроченной задолженности, особенно в необеспеченном кредитовании. Причем замедление темпов роста экономики способно еще сильнее обострить эту проблему. В феврале 2014 года, по данным РСБУ, ВТБ 24 увеличил портфель розничных кредитов на 2,17%, тогда как объем просроченной задолженности вырос на 5,95%. Кроме того, давление на весь банковский сектор по-прежнему оказывает украинский кризис. Несмотря на то, что бизнес Группы ВТБ на Украине занимает немногим более 1% от активов, ухудшение ситуации и введение тех или иных санкций может негативно отразиться деятельности финансовой организации. В частности, проблемы могут возникнуть с привлечением международного фондирования. Эти риски нельзя не учитывать при анализе текущей ситуации для банка.

Именно эти причины диктуют необходимость корректировки цели по бумагам эмитента. Для сравнения выбраны мультипликаторы сопоставимых иностранных банков и российских публичных кредитных организаций. В сравнении и с иностранной, и с отечественной группой банков ВТБ выглядит явно недооцененным. При этом необходимо учитывать, что российские мультипликаторы серьезно просели после мартовских распродаж на фондовом рынке. Вместе с тем невозможно оценивать банк ВТБ, акцентируя внимание только на крупных мировых банках. Нашей стране присущи свои риски, особенно в последнее время, поэтому значимость российских мультипликаторов несколько выше.

На основании учета мультипликаторов российских банков и иностранных компаний-аналогов мною была рассчитана справедливая стоимость бумаг группы. Старая цель по акции ВТБ — 0,07326 руб. Новый таргет — 0,05766 руб. Рекомендация прежняя — «покупать». Потенциал роста — 50,1%.

Стоимость бумаг Группы ВТБ закономерно понизилась, однако в них остается довольно серьезный потенциал для роста. Если напряженность геополитической ситуации постепенно будет спадать, появятся основания рассчитывать на восстановление котировок.

После публикации Ростелекомом отчетности за 2013 год по МСФО пришло время пересмотреть долгосрочную целевую цену по обыкновенным акциям оператора. Напомню, что его отчетность произвела неоднозначное впечатление.

Так, из-за очень слабых даже для Ростелекома финансовых показателей сегментов фиксированной телефонной связи и снижения выручки от услуг мобильной связи, аренды каналов и статей прочих доходов совокупная выручка компании в 2013 году снизилась на 2% г/г, до 325,7 млрд руб. Причины такой динамики у каждого сегмента были свои. В частности, фиксированная телефония пострадала от обострения конкуренции с мобильными операторами и IP-телефонией. Разовые доходы сократились в связи с тем, что в 1-м квартале 2012 года компания получила существенный доход от реализации проекта по обеспечению видеонаблюдения во время президентских выборов в РФ. Особняком стоит мобильный сегмент. Здесь снижение выручки я объясняю стремлением Ростелекома нарастить абонентскую базу в отсутствие рабочей 3G-сети в ряде регионов.

Из-за роста OPEX совокупная OIBDA Ростелекома в 2013 году сократилась на 5,9% г/г, до 113,3 млрд руб., а чистая прибыль упала на 27,3% г/г, до 24,1 млрд руб.

Тем не менее нельзя не отметить достаточно сильные операционные показатели некоторых сегментов оператора. Так, конкурентная ценовая политика в отношении услуг мобильной связи и фиксированного ШПД привела к тому, что абонентская база соответствующих сегментов увеличилась на 9% г/г, до 14,8 млн, и на 8% г/г, до 10,6 млн, соответственно. В случае с мобильной абонентской базой динамика неожиданно оказалась лучшей среди крупнейшей пятерки сотовых операторов РФ.

Помимо собственно финансовых результатов стоит упомянуть, что за прошедший период Ростелеком прошел через множество преобразований. В частности, 26 июня 2013 года собрание акционеров одобрило присоединение к оператору Связьинвеста и еще 20 компаний. Кроме того, 30 декабря 2013 года состоялось собрание акционеров, на котором было одобрено выделение из Ростелекома мобильных активов, в том числе РТ-Мобайл, для формирования совместного с Теле2 Россия предприятия T2 РТК Холдинг. Перечисленные события оказали существенное влияние на бизнес Ростелекома, которое также учтено при расчете новой долгосрочной целевой цены.

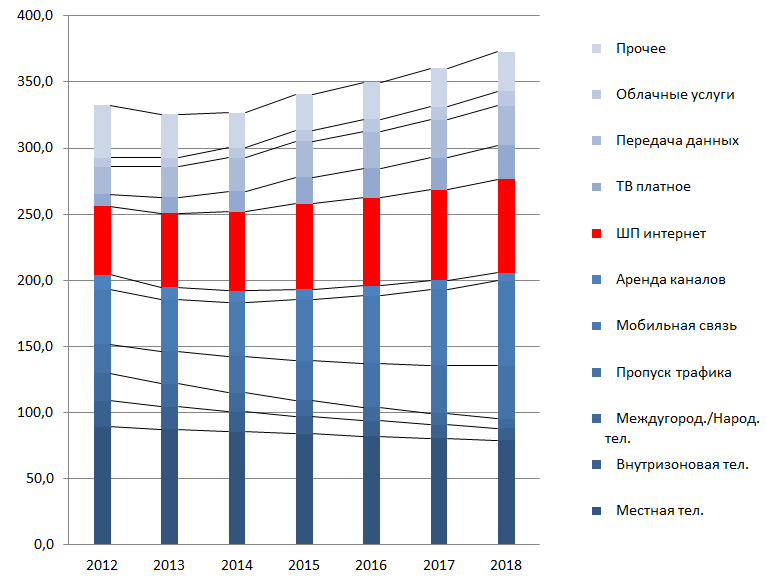

Итак, учитывая все вышесказанное, на фоне сильных операционных результатов я корректирую прогнозы по сегментам ШПД, платного ТВ и мобильной связи в сторону повышения, а по сегменту фиксированной телефонии и прочим услугам — в сторону снижения. Для целей прогноза, мобильные активы представлены в недеконсолидированном виде.

Структура и динамика сегментной выручки Ростелекома без учета передачи мобильных активов в СП с Теле2 Россия

Источник: прогнозы и инфографика Инвесткафе.

Я предполагаю, что за счет активного развития ШПД, платного ТВ и мобильной связи (в последнем случае - уже в рамках СП), в ближайшие пять лет совокупная выручка Ростелекома в среднем будет расти немного медленнее рынка, увеличение которого ожидается в пределах 3% ежегодно. При этом, за счет повышения эффективности OPEX, роста доли высокомаржинальных услуг в структуре выручки и сокращения издержек - рентабельность на уровне OIBDA будет плавно повышаться.

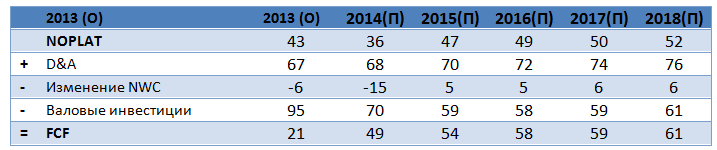

Расчет свободного денежного потока

Источник: расчеты Инвесткафе.

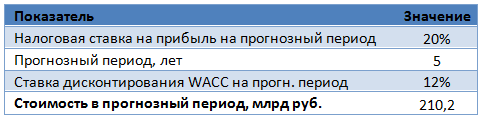

Расчет прогнозной стоимости компании

Источник: расчеты Инвесткафе.

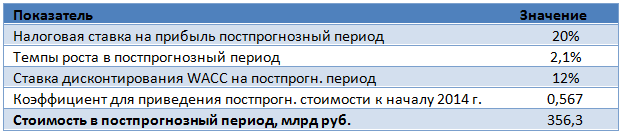

Расчет постпрогнозной стоимости компании

Источник: расчеты Инвесткафе.

Итоговые значения

Источник: расчеты Инвесткафе.

Подводя итоги, отмечу, что откровенно слабые финансовые показатели оператора по итогам 2013 года были в некоторой степени компенсированы неплохими операционными результатами. В будущем, если положительное влияние операционных результатов на финансовые будет возрастать, это может привести к переоценке целевой цены в сторону повышения. Тем не менее новая справедливая цена обыкновенных акций Ростелекома составляет 130 руб. за бумагу. Потенциал роста — 57%. Долгосрочная рекомендация — «покупать». Консенсус Инвесткафе: F130.7021

Банк Возрождение 26 марта объявил о своих результатах по итогам 2013 года, а уже через несколько дней собрал для обсуждения отчетности аналитиков банковского сектора. Менеджмент финансовой организации подробно остаовился на итогах основных направлений работы банка.

Во-первых, в Банке Возрождение активно работают над централизацией управления процессами и функционала: часть бэк-офисных задач и операций переводится из офисов в единый центр, тем самым улучшается эффективность работы отделений. Во-вторых, банк занимается обновлением внешнего и внутреннего вида отделений, что позволит им соответствовать современным условиям и стать более клиентоориентируемыми. Как известно, посетители становятся все более требовательными не только к продуктам, но и к сервису обслуживания.

Ситуация в отрасли такова, что у некоторых банков продолжается отток клиентов. В этой связи не теряет актуальности вопрос, как удержать клиента. Действительно, в ноябре в Банке Возрождение наблюдался некоторый отток средств населения, объем которого составил 0,5 млрд руб. Менеджмент банка проанализировал причины такого положения дел и проработал методы по сохранению и увеличению клиентской базы. Так, например, было выявлено, что большая часть вкладов снималась целиком. Это еще раз подтверждает тот факт, что не все вкладчики знают о системе страхования вкладов, либо не все доверяют ей. Вполне логично, что менеджмент решил обратить дополнительное внимание на этот аспект. Также планируется введение смс-информирования вкладчиков о начисленных процентах на ежемесячной основе. Все эти действия необходимы, чтобы оставаться на связи с клиентом, поскольку тот, не чувствуя взаимодействия с банком, легче идет на разрыв отношений.

Меня на встрече с менеджментом Банка Возрождение интересовала не столько динамика оттока клиентов-физических лиц, сколько динамика объема средств корпоративных клиентов. Так, в феврале текущего года в банке был отмечен приток вкладов физических лиц, составивший 0,93% или 104,9 млрд руб., а объем средств юридических лиц с начала года продолжил сокращение. Притом что в целом в банковской системе за первые два месяца 2014 года средства корпоративных клиентов увеличились на 8,8%. А долгосрочное снижение пассивной базы ухудшает показатели ликвидности банка и снижает темпы его роста. За прошлый год рентабельность активов снизилась с 1,2% до 0,7%. Менеджмент Банка Возрождение на вопрос о том, что будет дальше с работой в этом сегменте, дал подробный ответ. Во-первых, ранее у банка не было акцента на привлечение средств корпоративных клиентов, и процентные ставки были несколько ниже рынка. Именно поэтому в банке оседали преимущественно средства лояльных клиентов, которые долгое время сотрудничают с банком. Теперь же, исходя из смены экономической ситуации, банку придется увеличивать ставки, чтобы привлечь средства корпоративных клиентов. В свою очередь повышение стоимости фондирования приведет к необходимости повышения и ставок по кредитным операциям. В целом я полагаю, что данная мера логична. С учетом того, что большую часть кредитного портфеля занимают корпоративные кредиты, очевидно, что банк постарается теперь предпринять меры для удержания средств корпоративных клиентов. Это снизит его маржу, которая составляет 4,95%.

Банк Возрождение планирует, что в 2014 году рост кредитного портфеля может составить 5-8%, а рост вкладов — 10%. Представители банка подчеркнули, что достижение показателей будет зависеть от ситуации на рынке.

Я полагаю, что этот год для Банка Возрождение будет во многом переходным. Мы видим, что банк проводит существенную работу по оптимизации внутренних процессов, по запуску интернет-банка, по централизации процедур, по ребрендингу отделений. Однако активы банка в прошлом году увеличились лишь на 1%, притом что активы банковской системы за тот же период выросли на 15%. В текущей сложной экономической ситуации медленные темпы роста могут быть оправданы. Однако после улучшения ситуации на рынке большинство крупных банков начнет активный рост. Соответственно, либо Банк Возрождение постепенно будет терять позиции в ряде сегментов на рынке, либо ему необходимо будет серьезно ускорить рост своего бизнеса. К слову, представители банка также отметили, что они рассчитывают на долгосрочный положительный эффект с учетом того, что основную долю кредитного портфеля занимают кредиты малому и среднему бизнесу. Если экономическая ситуация наладится, то этот сегмент действительно может выстрелить. Однако пока предстоит пережить текущую сложную ситуацию в банковской системе.

Из той информации, которую предоставил менеджмент Банка Возрождение, я сделал вывод, что не стоит ожидать серьезного роста кредитного портфеля в текущем году — банк сохранит консервативную стратегию развития. Вероятно, в 2014 году только в портфеле ипотечного кредитования мы сможем увидеть рост на уровне рынка, то есть выше 20%. На прошлой неделе мы несколько скорректировали цель по бумагам Банка Возрождение. Новая цена — 465,77 руб. Рекомендация — «покупать».

В ходе телефонной конференции президент АФК Система Михаил Шамолин заявил, что холдинг сохраняет планы по проведению SPO Башнефти и IPO Детского мира, и активы к этому в целом подготовлены. Однако ввиду негативной экономической конъюнктуры Система пока заняла выжидательную позицию. Судя по всему, окончательное решение будет принято уже ближе к осени нынешнего года.

На мой взгляд, сложившаяся в отношении перспектив публичных размещений Детского мира и Башнефти неопределенность, предполагающая возможность переноса этих событий на следующий год, будет оказывать умеренно негативное влияние на котировки акций АФК Система в долгосрочной перспективе.

Опасения, в частности, связаны с нынешней дивидендной политикой холдинга, которая подразумевает выплаты, рассчитанные на основе финансовых показателей прошлого года. Напомню, что дивиденды исчисляются Системой, исходя не менее чем 10% чистой прибыли группы по US GAAP и не менее чем 10% от чистой прибыли сash-сделок, например от продажи активов. Также совокупный размер дивидендов не может превышать размер неконсолидированной чистой прибыли по РСБУ за истекший финансовый год. Последнее ограничение связано с особенностями российского законодательства.

Особенности дивидендной политики АФК Система и перенос сроков размещений «дочек» могут лишить акционеров существенной части специальных дивидендов по итогам 2014 года. Если говорить о предполагаемом IPO Детского мира, то, исходя из среднеотраслевых оценок и высоких темпов роста сети магазинов, оценка бизнеса выше, чем у крупнейшего в России продуктового ритейлера Магнит. Она равняется 1,5 выручки за 2013 год, или около 54 млрд руб. Если предположить, что для получения премиального листинга на LSE Система продаст порядка 49% Детского мира, то ее доход мог бы составить порядка 25 млрд руб. Что касается Башнефти, то, исходя из текущих котировок компании, SPO порядка 20% обыкновенных акций могло бы принести АФК Система около 74 млрд руб.

Целевая структура собственности обыкновенных акций Башнефти на 1 июля 2014 года

** включая долю, находящуюся во владении ОАО «Система Финанс» (100% дочерняя компания АФК Система).

Учитывая все вышесказанное, можно с определенной долей вероятности предположить, что акционеры Системы по итогам 2014 года недополучат около 9,9 млрд руб. в виде специальных дивидендов, или 1,1 руб. на акцию. Для сравнения: по итогам всего 2012 года было выплачено 9,264 млрд руб., то есть 0,96 руб. на акцию с дивидендной доходностью в 3,57% годовых. По итогам 2013 года я ожидаю выплат в размере порядка 13 млрд руб. (1,35 руб. на акцию). Дивидендная доходность ввиду положительной динамики курсовой стоимости бумаг за прошедший год должна достигнуть 3,4% годовых.

Подводя итоги, отмечу, что с учетом почти полного отсутствия выплат специальных дивидендов, дивидендные выплаты Системы по итогам текущего года, возможно, останутся на уровне 2013-го. Замедление темпов роста объемов дивидендных выплат может быть негативно воспринято инвесторами. Впрочем, повторюсь, что менеджмент пока еще прямо не заявлял о переносе размещений Башнефти и Детского мира на 2015 год. Негативную реакцию инвесторов, скорее всего, можно будет наблюдать только при подтверждении этих планов.

Таргет по акциям АФК Система сейчас находится на пересмотре. Предыдущий — 47,1 руб. за бумагу. Консенсус Инвесткафе: F43.7558

Первый квартал текущего года оказался достаточно насыщенным в плане противоречивых макроэкономических релизов и принципиальных решений мировых центробанков, касающихся их денежно-кредитной политики. Кроме того, ушедшие три месяца останутся в истории как время, когда произошло изменение политической карты мира.

Продолжение сворачивания программы количественного смягчения в США оказало поддержку доллару во второй половине марта. Результаты крымского референдума и быстрый процесс включения новых субъектов в состав РФ, а также очередной период налоговых выплат российскими экспортерами привели к стабилизации курса рубля, который пережил несколько витков падения с начала года.

Очередное заседание Европейского центрального банка может преподнести сюрпризы в виде нетрадиционных мер стимулирования экономики, о которых в последнее время все больше говорят руководители регулятора. Японской экономике предстоит экзамен на устойчивость после повышения налога на продажи.

Какие векторы валютных курсов будут преобладать во втором квартале в свете перечисленных событий и на фоне введения экономических санкций против России со стороны США и ЕС?

Александр Егоров, аналитик ГК TeleTrade, расскажет о текущих валютных циклах и предложит возможные сценарии для ведущих валютных пар.

Тимур Нигматуллин, аналитик Инвесткафе, рассмотрит курсообразующие факторы для рубля, возможные действия ЦБ РФ по борьбе с ослаблением отечественной денежной единицы и даст прогноз ее курса на второй квартал к ведущим мировым валютам.

Присоединяйтесь!

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 7125443592.

Участники вебинара:

Тимур Нигматуллин

аналитик Инвесткафе

Александр Егоров

аналитик ГК TeleTrade

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

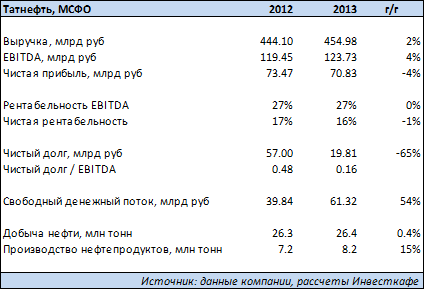

Татнефть опубликовала отчетность по МСФО за 2013 год. Ее результаты можно назвать нейтральными. Выручка и EBITDA незначительно выросли, а чистая прибыль немного сократилась. Это было ожидаемо из-за сложной рыночной конъюнктуры в прошлом году. Положительное влияние на основные финансовые показатели оказало то, что компания увеличила загрузку ТАНЕКО сверх установленной мощности. Это позволило нарастить производство нефтепродуктов на 15%. Так как основной идеей в акциях Татнефти в настоящее время является дивидендная доходность, можно рассчитывать лишь на несущественную и краткосрочную коррекцию их цены.

В связи со снижением чистой прибыли компании можно рассчитывать, что дивиденд на акцию составит порядка 8,3 руб., что подразумевает дивидендную доходность 5% по обыкновенным акциям и 8% по привилегированным в текущих рыночных ценах. Вместе с тем эти прогнозы предполагают, что коэффициент выплаты дивидендов останется на уровне прошлого года. Здесь стоит отметить тот факт, что свободный денежный поток Татнефти вырос по итогам года на 54% благодаря работе с оборотным капиталом. На мой взгляд, есть вероятность того, что наличие сильного свободного денежного потока и низкая долговая нагрузка будут использованы как довод для рассмотрения дальнейших инвестиций в сегмент нефтепереработки. А значит, роста payout ratio может не быть. Впрочем, дивидендная доходность привилегированных акций Татнефти даже в этом случае будет одной из самых высоких в секторе.

Давайте вернемся непосредственно к финансовым и операционным результатам деятельности Татнефти в 2013 году. Выручка компании выросла на 2% г/г и составила 455 млрд руб. EBITDA повысилась на 4%, до 124 млрд руб. Чистая прибыль, наоборот, сократилась на 4% и оказалась равна 71 млрд руб.

По итогам года Татнефть продала на 6% меньше сырой нефти, сократив и экспортные, и внутренние поставки. Как я писал выше, при этом была увеличена загрузка НПЗ, что позволило нарастить объемы продаж нефтепродуктов на 12% г/г. Это оказало положительное влияние на отчетность, так как цена реализации нефтепродуктов, в отличие от цены сырой нефти, повысилась в среднем по итогам года. При этом операционные и прочие расходы показали весьма умеренный рост, благодаря усилиям менеджмента по оптимизации затрат. Это стало одним из факторов сохранения рентабельности по EBITDA на уровне прошлого года.

На предстоящей телеконференции по итогам публикации отчетности Татнефти инвесторов будут интересовать прежде всего два момента — дивидендная политика компании и дальнейшие планы по поводу инвестиций в комплекс ТАНЕКО.

Целевая цена по обыкновенным акциям Татнефти — 202,2 руб., по привилегированным — 101,7 руб., что подразумевает рекомендацию «держать».

Уверенно державшаяся вблизи 38-й фигуры пара EUR/USD в ходе американской сессии 2 апреля почувствовала приступы слабости и устремилась вниз не только из-за сильных статданных по США, но и в связи с усилением ожиданий по поводу смягчения денежно-кредитной политики ЕЦБ. Мнимое равновесие между слабой инфляцией и комментариями Бундесбанка было нарушено неожиданным взлетом ставок на европейском денежном рынке.

Ралли гринбека против 10 из 16 ключевых валют после публикации цифр по занятости в частном секторе за март было вполне предсказуемым. Показатель в отчетном месяце продемонстрировал рост на 191 тыс., при этом данные за февраль были пересмотрены в сторону повышения с 139 до 178 тыс. Инвесторы поверили в то, что слабая статистика за предыдущие периоды — результат суровой зимы. Сейчас же на рынок уверенной поступью приходит весна. Достижение S&P500 нового исторического максимума на фоне комментариев Джанет Йеллен и президента ФРБ Атланты Денниса Локхарта, заявившего, что нет необходимости в повышении ставок по федеральным фондам ранее второй половины 2015 года, и уверенный рост доходности по казначейским облигациям США делают американский доллар привлекательным благодаря усилению спроса на суверенные активы. Неудивительно, что индекс доллара легко восстановил утраченные в течение двух последних дней позиции, достигнув отметки 80,4.

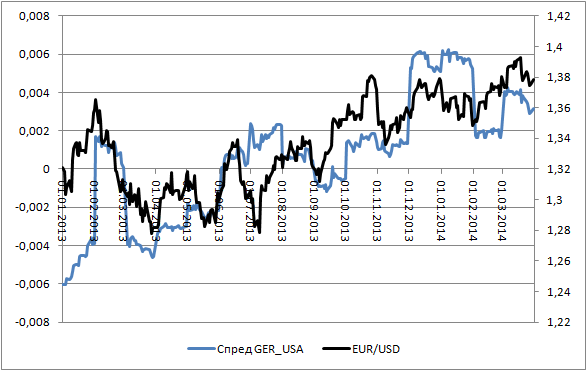

Евро остался одним из немногих, кто стойко сопротивлялся, просев всего лишь на полфигуры. У единой европейской валюты предостаточно факторов поддержки, важнейшим из которых является приличная реальная доходность долговых обязательств, находящая опору в низкой инфляции. Судя по динамике дифференциала процентных ставок по двухлетним долговым обязательствам Германии и США, пара EUR/USD давно уже должна была быть в районе 1,24-1,26.

Источник: Bloomberg.

Однако этого не происходит, и причиной этому доходность, скорректированная на уровни европейской и американской инфляции.

Источник: Bloomberg.

С точки зрения реального показателя оптимальный курс евро к доллару должен находиться на отметках 1,36-1,38 в связи с низким CPI еврозоны. Инвесторам нужно понимать, что без повышения инфляции в еврозоне падения EUR/USD не будет. А рост инфляции зависит от ЕЦБ.

Если регулятор примет решение о снижении ставки рефинансирования, запуске LTRO, прекращении стерилизации активов в рамках программы SMP или введет отрицательные ставки по собственным депозитам, то процесс повышения потребительских цен ускорится. Центробанк надеется, что он и так будет идти, однако речь идет именно о более быстром развитии событий. На мой взгляд, камнем преткновения в этой ситуации стали разные взгляды ЕЦБ и Бундесбанка на инфляцию и курс евро. По мнению Марио Драги, замедление CPI до отметки 0,5%, минимальной с 2009 года, — «заслуга» в том числе высокого курса региональной валюты. Йенс Вайдман уверяет, что европейский центробанк не будет изменять монетарную политику, пока инфляция не заявит о себе во всеуслышание. Пока же все, что мы наблюдаем, — это результат сезонного фактора и низких цен на энергоносители.

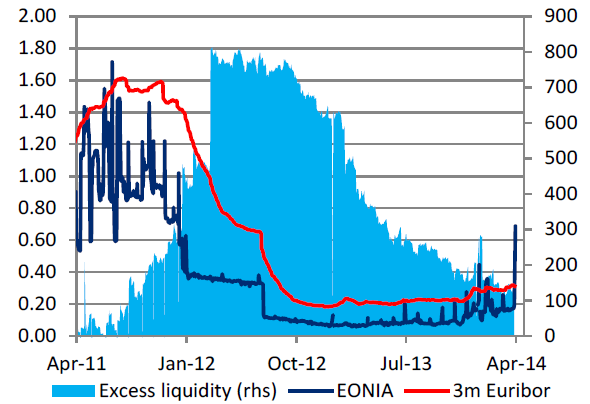

До недавнего момента рынок верил Бундесбанку. Однако в конце марта ставка EONIA подскочила до отметки 0,688%, максимальной за последние несколько лет, а размер ликвидности в банковской системе еврозоны упал до минимума с 2011 года. В обоих случаях налицо возврат к той ситуации, которая стала основанием для запуска LTRO.

Источник: CitiFX.

На мой взгляд, снижение инфляции и проблемы на денежном рынке еврозоны — важные аргументы в пользу смягчения денежно-кредитной политики. Если ЕЦБ все-таки примет такое решение, то EUR/USD можно будет продавать с первоначальным таргетом 1,36. Отказ регулятора от принятия мер чреват взлетом евро выше отметки 1,38.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, проблема низкой инфляции очевидна. По всей вероятности смягчение монетарной политики со стороны ЕЦБ – вопрос времени. Поэтому, даже если сегодня никаких изменений в текущий монетарный курс внесено не будет, дефляционные риски будут продолжать оказывать давление на единую европейскую валюту на протяжении всего второго квартала. Среднесрочная цель на ближайшие три месяца – отметка 1.35 долл.

Подробнее о тенденциях валютного рынка во втором квартале 2014 года вы можете узнать, посетив наш бесплатный вебинар 10 апреля.

В пятницу 28 марта, года Группа РБК опубликовала неаудированные финансовые и операционные результаты за 4-й квартал и весь 2013 год в соответствии со своей управленческой отчетностью. Аудированные показатели МСФО компания планирует раскрыть позже. Впрочем, уже представленных данных достаточно, чтобы получить общее представление о финансовом состоянии медиагруппы.

Финансовые результаты Группы РБК за 2013 год, млрд руб.

Источник: данные компании, расчеты Инвесткафе.

Операционные результаты Группы РБК за 2013 год

Источник: данные компании, расчеты Инвесткафе.

Структура выручки РБК за 2013 год

Источник: данные компании, инфографика Инвесткафе.

Итак, по итогам 2013 года совокупная выручка РБК повысилась на 10,3% г/г, до 2,69 млрд руб. Драйверами роста показателя стали сегменты телевидения и доменов/хостинга.

Выручка сегмента телевидения по итогам 2013 года выросла на 18,1%, до 1 млрд руб. Для сравнения: весь российский рынок телевизионной рекламы в рублевом эквиваленте прибавил почти 9%. Судя по всему, увеличение сегментной выручки было обусловлен расширением среднемесячного охвата аудитории канала РБК в РФ на конец года на 10,8% г/г, до 22,6 млн. С учетом неожиданно рано (уже к концу 2013 года) возросших продаж рекламного времени у телеканалов, имеющих лицензии на трансляцию Олимпийских игр 2014 года в Сочи, это можно считать очень сильным результатом. Я ожидаю, что тенденция получит продолжение в среднесрочной и долгосрочной перспективе. Выручка сегмента доменов/хостинга по итогам 2013 года выросла на 31,2%, до 1,53 млрд, как за счет за счет органического роста, так и ввиду консолидации результатов приобретенного регистратора доменных имен Reggi.

Негативно на динамике совокупной выручки сказались результаты интернет-подразделения РБК, соответствующий результат которого по итогам 2013 года поднялся всего на 1,9% г/г, до 2,69 млрд. Для сравнения: выручка от медийной рекламы Яндекса по итогам 2013 года выросла на 30% г/г. Причинами достаточно слабой динамики сегментной выручки я по прежнему считаю частую смену ключевого менеджмента компании, сокращение месячной аудитории сайтов, в том числе на фоне слабой динамики на российском фондовом рынке, и реструктуризацию бизнес-процессов. Помимо интернет-подразделения неблагоприятным для совокупной выручки компании стало положение дел в сегменте деловой прессы на фоне отсутствия рекламных кампаний алкогольной продукции.

В связи с уже упомянутыми процессами реструктуризации компании и смены менеджмента совокупные OPEX РБК росли опережающими выручку темпами. В связи с этим показатель EBITDA в 2013 году сократился до скромных 0,01 млрд руб. против 0,47 млрд руб. годом ранее.

В целом результаты РБК выглядят достаточно слабыми, несмотря на некоторое улучшение операционных показателей в 4-м квартале и подвижки с реструктуризацией корпоративного долга. Впрочем, чтобы адекватно оценить долговую нагрузку компании, необходимо дождаться публикации консолидированной отчетности по МСФО.

Резюмируя все вышесказанное, отмечу, что я не жду заметной реакции котировок акций РБК на Московской бирже на опубликованные результаты. На мой взгляд, с точки зрения влияния на динамику акций большее значение будет иметь отчетность по МСФО. Целевая цена по обыкновенным акциям РБК пока остается прежней и составляет 7,23 руб. за бумагу.