Совет директоров ГК ПИК принял решение не выплачивать дивиденды по итогам 2013 года, несмотря на рекордный денежный поток, сгенерированный за этот период и составивший12,5 млрд руб., против 7 млрд руб. годом ранее. Напомню, ранее менеджмент компании заявлял о готовности в этой связи сделать соответствующий шаг впервые в истории компании.

В целом я считаю, что отказ от выплаты дивидендов умеренно негативно для акций эмитента, так как в сложившихся экономических условиях перспективы роста компании туманны, а выплата дивидендов могла бы привлечь инвесторов в эти бумаги.

Ключевой драйвер инвестиционной привлекательности для компании — это улучшение финансовых показателей, которое приводит к росту стоимости акционерного капитала. В связи с этим я не думаю, что выплата дивидендов привела бы к существенному повышению спроса на акции ПИКа. Но тут стоит отметить, что в условиях замедления темпов роста экономики, снижения потребительской активности населения, роста ипотечных ставок и сокращения реально располагаемых доходов перспективы улучшения финансовых показателей за счет инвестиций выглядят сомнительно. В связи с этим выплата дивидендов стала бы наиболее реалистичным способом повысить инвестиционной привлекательности акций и поддержки котировок.

Вместе с тем, на мой взгляд, ПИК едва ли смог выплатить крупные дивиденды. Для того чтобы обеспечить среднюю дивидендную доходность для российского фондового рынка, то есть 4-4,5%, компании пришлось бы направить на данные цели порядка 2,2-2,5 млрд руб. — около 17,6-20% чистого денежного потока от операционной прибыли, или 29,5-33,5% от чистой прибыли за 2013 год. Наиболее вероятно, что, если бы менеджмент все же решил заплатить дивиденды, их объем составил бы около 5% от чистой прибыли по МСФО. Именно эту долю прибыли группа направила на создание резервного фонда. В натуральном выражении дивиденды составили бы 372,4 млн руб., обеспечив 0,7% дивидендной доходности в текущих ценах.

В пользу необходимости для ПИКа платить дивиденды свидетельствует и существенное снижение долговой нагрузки благодаря проведенному в начале прошлого года SPO. По итогам 2013 года соотношение Net debt/EBITDA ГК ПИК снизилось с 3,56х на конец 2012 года до 1,3х, что незначительно выше медианного значения в 0,73х для публичных отечественных девелоперов. При этом платежеспособность компании по процентным выплатам выросла не столь существенно. EBITDA interest coverage поднялась лишь до 2,69x с 1,58х годом ранее. Для сравнения: у Группы ЛСР при более высокой долговой нагрузке (Net debt/EBITDA: 2,57x), данный показатель равен 3,86х.

Стоит отметить и позитивный эффект от невыплаты дивидендов: средства, которые менеджмент планировал выделить на выплату дивидендов, пойдут на развитие бизнеса. Это позволит компании более успешно разрешать проблемы, возникающие в текущих экономических условиях.

В частности, компания сможет нивелировать негативный эффект от роста объема капитальных затрат, необходимых для расширения бизнеса. инвестиционные затраты компании предполагают выделение средств на приобретение инвестиционных прав, прочих нематериальных активов, а также основных средств. Между тем в условиях ослабления рубля и увеличения рисков стоимость покупки земли под застройку, необходимого для строительства оборудования и тому подобного растет.

На мой взгляд, инвесторы ПИКа внимательно проследят за тем, на какие цели менеджмент решит направить средства, ранее выделявшиеся на дивидендные выплаты. В случае их заморозки либо неэффективного использования вполне вероятно, что акции девелоперской компании пойдут вниз.

Целевая цена акций ПИКа составляет 95,15 руб., потенциал роста — 15,2%, рекомендация — «покупать». Консенсус-прогноз Инвесткафе: F91,8947.

Самые интересные инвестиционные идеи в потребительском секторе вы можете узнать, посетив наш бесплатный вебинар 29 мая.

Блок важных экономических показателей за 1-й квартал 2014 года, опубликованных Росстатом, выявил в отечественной экономике тенденцию к замедлению. Не исключено, что и по итогам 2-го квартала экономика останется в минусе.

Что делать в условиях нулевого роста ВВП? Продолжится ли ослабление рубля во 2-м квартале? Погрузится ли российская экономика в рецессию? Стоит ли надеяться, что ВВП РФ прибавит больше 0,5% по итогам года?

Тимур Нигматуллин, аналитик Инвесткафе, рассмотрит тенденции в экономике России за 1-й квартал и даст прогнозы на весь год. В ходе своего выступления он коснется следующих тем:

прогноз темпов экономического роста в РФ в 2014 году;

основные факторы замедления темпов роста ВВП РФ, стоит ли ждать затяжной рецессии на несколько лет

отрасли экономики и конкретные компании, которые пострадали или, напротив, выиграли от девальвации рубля;

перспективы роста цен и спроса на недвижимость, товары длительного пользования;

Прогнозы курса USD/RUB на конец года.

Михаил Поддубский, аналитик ГК TeleTrade, расскажет о:

будущей динамике развивающихся рынков,

оттоке капитала с российских площадок,

перспективах российского рубля в свете последних событий.

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6652348945.

Участники вебинара:

Тимур Нигматуллин

аналитик Инвесткафе

Михаил Поддубский

аналитик ГК TeleTrade

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

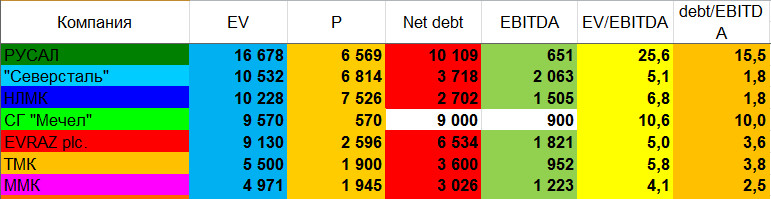

Среди ведущих отечественных металлургов, представленных на фондовом рынке, НЛМК и Северсталь имеют самую низкую долговую нагрузку — как по номиналу, так и относительно генерируемых доходов. Но констатировать прошлое легко. Гораздо сложнее и прибыльнее попытаться предсказать будущее. Какие сейчас коэффициенты и идеи?

Финансовые результаты металлургических компаний, млн $ (данные по Мечелу прогнозные, так как отчета за 2013-й еще нет)

Начнем с РУСАЛа. Бумаги этой компании уже сделали больше 60% с минимумов. Важно, что драйвером роста их котировок выступает не алюминий, который сейчас торгуется ниже себестоимости большинства производителей, а ралли в никеле. Это вызвало мощный рост в акциях ГМК Норильский никель, большим пакетом которого владеет РУСАЛ. Этот рост, в свою очередь, обеспечит отличный дивидендный поток в будущем и позволит алюминиевому гиганту свободно обслуживать свой, самый крупный в секторе, долг до того момента, пока потребление алюминия в мире не поглотит весь лишний «навес». Многие инвесторы, видя низкие цены на алюминий, не учитывают тот факт, что алюминиевые заводы во всем мире только закрываются, а потребление из-за спроса в Азии растет. Таким образом, акции и расписки РУСАЛа — отличное вложение, ориентированное на рост мировой экономики.

Дополнительный драйвером для акций РУСАЛа — это M&A-фактор, то есть, как мне кажется, неизбежное в будущем объединение двух компаний в одну или, наоборот, выход РУСАЛа из состава акционеров.

На сегодня 27,8% акций ГМК стоят $10,2 млрд, а чистый долг на конец 2013-го был равен $10,1 млрд. Если бы продажа доли все же состоялась, то наверняка прошла с премией к рынку. Не обремененный долгами, РУСАЛ стоил бы втрое дешевле Alcoa. Еще осенью 2013 года образовалась интересная диспропорция, из которой следует очевиднейшая инвестидея, когда на фоне роста стоимости доли ГМК РУСАЛ не реагировал, однако сейчас после мощного роста акций алюминиевой компании все пришло в норму.

Сам ГМК в этом обзоре я не рассматриваю, поскольку его долговая нагрузка очень низка, так что соответствующий фактор почти не влияет на оценку бизнеса.

В понедельник, 12 мая, в деловых СМИ появилась информация о том, что Северсталь может продать свои оставшиеся американские заводы Dearborn и Colambus за $1,5 млрд. Это позволило бы компании резко сократить долг и довести коэффициент долг/EBITDA до 1,1.

Сосредоточение на рентабельных активах и растущих перспективных рынках — это верная стратегия, которую любят как инвесторы, так и аналитики.

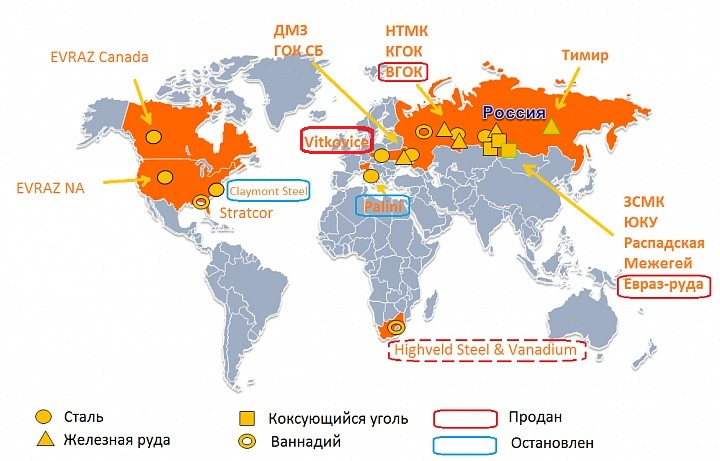

ЕВРАЗ весь прошлый год распродавал активы. Среди них были и шахты по производству энергетического угля, и электростанции, и Высокогорский ГОК в Свердловской области, и часть ЕВРАЗ Руды в Хакасии. В начале 2014-го покупателя нашли на чешскую Vitkovece Steel, ушедшую за $89 млн с долгом в $198 млн. Ведутся переговоры по продаже Highvield Steel and Vanadium в ЮАР. Остановлены и наверняка могут быть проданы заводы в США и Италии.

Однако долг ЕВРАЗа все еще балансирует на уровне выше $6,5 млрд, что требует немалых средств на выплату процентов. Мне кажется, у компании, стремящейся радикально снизить свой долг, есть прекрасная возможность сделать это, продав свой пакет в Распадской после восстановления ее показателей, которое ожидается, по прогнозам ее менеджмента, уже в текущем году. Дело в том, что Южкузбассуголь после ввода новых шахт полностью обеспечивает заводы ЕВРАЗа углем, а от лишних активов не грех и избавиться. Реальная оценка Распадской может составить $2-2,5 млрд, а именно за такие деньги EВРАЗ и приобрел долю менеджмента в январе 2013-го.

Источник: данные презентации компании.

Новолипецкому комбинату продавать нечего: консервативная политика Владимира Лисина заключалась не в скупке активов, а в спокойном развитии основной площадки. В результате эволюционным путем НЛМК догнал по выплавке стали своих российских конкурентов и вот-вот станет номером один по этому показателю. Возможно, сейчас, в кризис, и стоит рискнуть купить какого-нибудь конкурента задешево, но о подобных планах компании можно лишь догадываться.

Когда НЛМК отчитывался за 2013 год по МСФО, Лисин особо подчеркнул, что сейчас стоит задача по снижению долговой нагрузки, и этим его позиция ничем не отличается от мнений коллег-конкурентов.

Магнитогорский меткомбинат также знает, как сократить свой долг, равный $3 млрд. В «тучные» годы компанией было скуплено 5% австралийской Fortescue Metals Group, которая агрессивно наращивает производство железной руды. Капитализация сейчас в районе $15 млрд, и 5% стоят $750 млн. Виктор Рашников заявлял, что пакет будет продан за $1 млрд, то есть как только акции подорожают.

ММК в нашей диаграмме по EV на последнем месте и это мне кажется незаслуженно, тем более при условии, что долг удастся сократить и коэффициент долг/EBITDA достигнет уровней Северстали и НЛМК.

Мечел стал популярен после своего печально знаменитого падения, и теперь не все могут устоять против соблазна купить рухнувшую акцию. Три недели назад спред между акциями (25% free-float) и расписками в Нью-Йорке (основная площадка, или 75% free-float) был двукратным. Отечественные инвесторы были настолько напуганы, что боялись покупать. Но ведь если бы Мечел обанкротился, логичнее было бы продавать акции или шортить расписки, ведь владельцы АДР ЮКОСа также остались ни с чем, как и владельцы его локальных акций. Теперь бумаги Мечела на Московской бирже начали расти.

Итак, поясню главную мысль поста на примере Мечела. Рынок сейчас оценивает компанию не в $700 млн, а в $9,7 млрд, так как на ней висит огромный долг. Однако продажа ряда активов может закрыть $4-5 млрд нагрузки. При этом рынок по-прежнему будет оценивать холдинг в $9-10 млрд. Таким образом, его рыночная капитализация может подрасти в несколько раз. Это же касается всех рассмотренных нами компаний.

Как изменятся коэффициенты, если РУСАЛ продаст долю в ГМК, Северсталь — американские заводы, EВРАЗ избавится от пакета в Распадской и ванадиевых активов, Мечел найдет покупателя на железную дорогу и часть Эльги, а ММК — на 5% FMG? А ведь помимо уменьшения собственно долга и EV это также даст огромную экономию на процентах или рост прибыли. В этом случае мы можем высчитать целевые цены. Но опять же, подчеркну, что это все сработает только в случае немедленной продажи перечисленных активов, условно говоря, завтра.

Время и тяжелая обстановка в секторе подтачивают бизнес металлургов, сокращая и апсайд акций, ведь многие из компаний понесли убытки в 2013-м, да и текущий год пока не очень радует. Более того, не все из стальных олигархов готовы проститься с активами. Зюзин принципиально не продавал, даже когда была возможность в 2010-2011-м, а продажу РУСАЛом доли в Норильском никеле или слияние

с ним можно рассматривать лишь как гипотетическую идею, к тому же требующую политического решения в Кремле.

Заметьте, я почти не строю прогнозов насчет того, как будет складываться мировая конъюнктура в секторе (разве что немного мыслей о перспективах алюминия), и не рассуждаю «о судьбах мира», так как для рядового инвестора это совершенно бессмысленное занятие. Мы обсуждаем только то, что может реально произойти, и выстраиваем предположения о том, как это повлияет на оценку бизнеса.

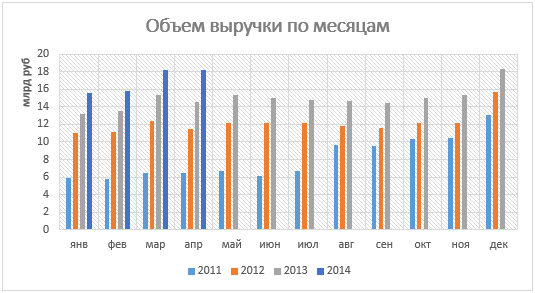

Группа Дикси представила операционную отчетность за апрель текущего года. Основным позитивным фактором в отчетности стало существенное повышение оборота компании по сравнению с предыдущими месяцами. Так, выручка за январь-апрель выросла на 19,7% г/г до 67,6 млрд руб., а за апрель прибавила 25,1% г/г, достигнув 18,2 млрд руб.

Источник: данные компании, инфографика Инвесткафе.

Основной причиной роста оборота стало расширение сети. На 30 апреля у компании было 1842 магазина разных форматов, что на 274 больше, чем на аналогичную дату прошлого года. Впрочем, с начала года количество магазинов сети увеличилось на 43, а за тот же период прошлого года — на 69. При этом по плану менеджмента по итогам года Дикси предстоит открыть сопоставимое с прошлогодним количество магазинов, что будет возможно только в случае повышения темпов расширения сети. На мой взгляд, замедление данного процесса обусловлено тем, что необходимое компании оборудование в основном импортное, а ослабление отечественной валюте по отношению к ведущим мировым приводит к росту цен при пересчете на рубли, в которых ритейлер получает выручку. Таким образом, капитальные затраты на открытие новых торговых точек повышаются.

Стоит отметить, что, по заявлениям компании, CAPEX в 2014 году может вырасти на 20-25% г/г. Так как менеджмент планирует сохранить прошлогодние темпы расширения сети, я предполагал, что значительная доля выделяемых средств будет направлена на оптимизацию бизнеса, поскольку естественный рост капитальных затрат на запуск новых магазинов значительно ниже предполагаемой динамики CAPEX. В частности, компания могла направить средства на модернизацию логистики, введение новых автоматизированных систем учета и управления и тому подобное. А это привело бы к снижению затрат и улучшению рентабельности в среднесрочной перспективе. В связи с этим можно предположить, что группа способна выполнить план по расширению сети, несмотря на проблемы, связанные с кризисом на Украине, хотя бы в ущерб повышению рентабельности.

По моему мнению, дополнительное влияние на объем выручки ритейлера оказывает существенное ускорение продуктовой инфляции в России. Это обстоятельство вынуждает население тратить больше денег на товары повседневного спроса. По данным Росстата, индекс потребительских цен на продовольственные товары с начала года по апрель вырос на 5,4%, тогда как за аналогичный период 2013-го он повысился лишь на 3,7%.

Позитивно на выручке отечественных FMCG-ритейлеров за прошлый месяц сказалось и то, что в этом году Пасха отмечалась в апреле, а не в мае, как в 2013-м. Впрочем, я не думаю, что данный фактор стал одной из основных причин роста. Если обратить внимание на исторические данные, то пасхальные праздники не оказывают значительного влияния на динамику выручки ритейлеров.

В результате всего вышесказанного я ожидаю, что повышение котировок акций Дикси в краткосрочной перспективе продолжится в случае отсутствия негативных настроений на рынке в целом. Этому будут способствовать и финансовые результаты компании по итогам 2013 года, и значительный потенциал роста капитализации. Целевая цена акций Дикси составляет 676 руб., потенциал роста — 114%, рекомендация — «покупать».

Самые интересные инвестиционные идеи в потребительском секторе вы можете узнать, посетив наш бесплатный вебинар 29 мая.

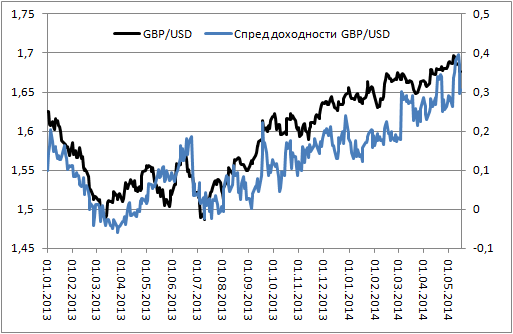

Котировки британского фунта потеряли очередную фигуру против американского доллара, отреагировав на релизы по рынку труда и инфляции, а также на выступление Марка Карни. Несмотря на умеренно оптимистичные данные о занятости, потребительских ценах и ВВП вкупе с отсутствием беспокойства регулятора по поводу укрепления курса национальной валюты, «кабель» подвергся серьезным распродажам. На первый взгляд, основанием для подобной динамики стало разочарование из-за отсутствия «ястребиной» позиции в речи главы Банка Англии.

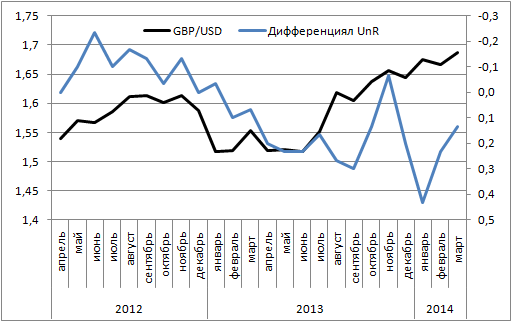

По моему мнению, оснований фундаментального характера для продаж британской валюты было немного. Уровень безработицы в январе-марте, как и ожидалось, упал до 6,8%, минимальной отметки с зимы 2008-2009 годов. Однако, по мнению Марка Карни, рынок труда проявляет признаки слабости. В частности, глава центробанка обратил внимание на то, что около 1,4 млн человек не могут найти работу на полный рабочий день, а уровень безработицы высок для текущих экономических условий. Вместе с тем Банк Англии улучшил среднесрочные прогнозы показателя с 6-6,5% до 5,25-5,75%. По оценке регулятора, он составит 6,1% во 2-м квартале 2015 года, притом что ранее предполагался уровень 6,5%. Я считаю, что рынок труда Соединенного Королевства выглядит лучше американского.

Динамика дифференциала безработицы в Британии и США и котировок GBP/USD

Источник: Trading Economics, Reuters.

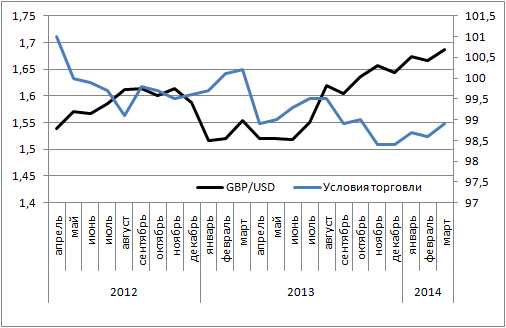

Марк Карни не высказал опасений по поводу высокого курса фунта и заявил, что курс находится ниже пятилетнего среднего, а угроза дефляции возможна лишь в случае длительного укрепления национальной валюты. Более того, сила «кабеля» отражает доверие к нему электората и увеличивает покупательную способность денежной единицы. Что касается проблем для экспорта, то конкурентоспособность британских товаров не вызывает сомнений, а динамика условий торговли свидетельствует о потенциале роста GBP/USD.

Источник: Trading Economics, Reuters.

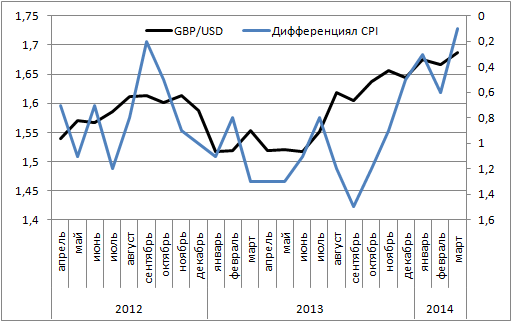

Прогноз Банка Англии по инфляции был в целом сохранен: 1,89% и 1,95% во втором квартале 2016 и 2017 годов соответственно (ранее 1,89% и 1,91%). При этом центробанк ожидает достижения таргета в апреле-июне следующего года. Потребительские цены еще до публикации отчета рассматривались в качестве главного уязвимого места «кабеля». Замедление их роста в марте до 1,6%, минимальной отметки с конца 2009 года, дает основание BoE сохранить текущую денежно-кредитную политику. Дополнительным аргументом в пользу этого стала потеря импульса рынком труда. Однако оценки остались на прежнем уровне, а прогноз роста среднего заработка с текущих 1,7% до 2,5% к концу года — позитивный сигнал для фунта.

Динамика дифференциала потребительских цен в Британии и США и котировок пары GBP/USD

Источник: Trading Economics, Reuters.

Очевидно, что британская валюта укрепляетя, в том числе, за счет увеличения покупательной способности и, по логике, повышение CPI чревато откатом. Однако оно станет основанием для монетарной рестрикции.

В этом отношении Марк Карни был вполне конкретен. Если ранее он лишь намекал на повышение ставки РЕПО во 2-м квартале 2015 года, то теперь заявил, что британская экономика сделала очередной шаг к началу процесса ужесточения денежно-кредитной политики. Это подтверждается и улучшением прогноза роста ВВП в 2015 году с 2,7% по 2,9%. При этом некоторые члены MPC Банка Англии могут посчитать, что повышать ставки следует раньше. Это придаст сил «быкам» по фунту стерлингов, так как будет способствовать росту дифференциала суверенных долговых обязательств Туманного Альбиона и американских бондов. Если исходить из динамики «двухлеток», то текущий откат вполне обоснован.

Источник: Bloomberg.

На мой взгляд, британский фунт — одна из немногих валют, способных противостоять долгосрочному укреплению доллара США. Текущая коррекция носила скорее эмоциональный характер, а «бычий» тренд по GBP/USD остается в силе. Рекомендую покупки с таргетом 1,69.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, вчерашние комментарии г-на Карни разочаровали инвесторов, ожидающих скорого повышения ставок Банком Англии. Регулятор по-прежнему сохраняет сдержанность в этом вопросе, и фаза роста процентных ставок, по всей видимости, начнется только к концу первого квартала 2015 года. Соответственно, на текущий момент британская валюта еще какое-то время может продолжить нисходящее движение.

Прогнозы курса USD/RUB на конец года и перспективы российского рубля вы можете узнать, посетив наш бесплатный вебинар 22 мая.

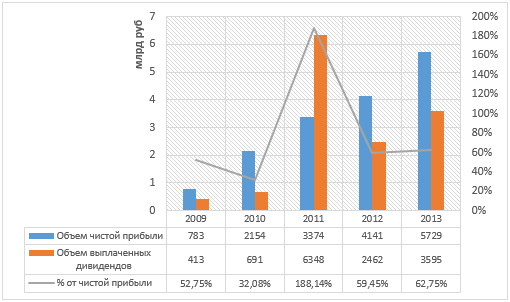

Совет директоров М.Видео рекомендовал выплатить за 2013 год дивиденды в размере 20 руб. на акцию, или 3,595 млрд руб., что незначительно выше моего прогноза, предполагавшего выплату 19,1 руб. на акцию (3,437 млрд руб.). Таким образом, на эти цели будет направлено на 45% больше средств, чем в 2012 году. Это 62,75% чистой прибыли ритейлера по МСФО за минувший год. (Напомню, что дивидендная политика компании подразумевает выплату не менее 60% чистой прибыли по МСФО.)

Источник: данные компании, инфографика Инвесткафе.

Новость была позитивно воспринята рынком, так как М.Видео продолжает придерживаться своих правил и щедро вознаграждает инвесторов. Текущая дивидендная доходность составляет 8,4%, что значительно выше, чем средний уровень 4-4,5% по российскому фондовому рынку в целом и по сектору ритейла в частности. Для сравнения, у Магнита, являющегося самым щедрым на дивиденды после М.Видео, дивидендная доходность по итогам года составит лишь около 1,7%.

Столь щедрые дивиденды компания может себе позволить благодаря тому, что по итогам 2013 года существенно улучшила свои финансовые показатели. Чистая прибыль выросла на 38% г/г, что стало следствием значительного повышения валовой прибыли, улучшения ассортиментной политики компании и снижения эффективной ставки по налогу на прибыль.

Крупнейший отечественный розничный продавец электроники и бытовой техники продолжает внедрять новый формат торговли оmni-channel, нацеленный на повышение уровня рентабельности за счет сокращения издержек и увеличения охвата отдельных магазинов. Это обусловлено тем, что растет доля онлайн-продаж, которая имеет более высокий уровень рентабельности и позволяет привлекать в магазины сети покупателей, живущих в большом отдалении от магазинов. Напомню, что за 1-й квартал 2014 года доля продаж через Интернет выросла с 3,4%, за 2013 год — до 7,5%. Выручка от данного направления повысилась за год на 113% г/г, а LFL-выручка — лишь на 1% г/г. Такая тенденция позволяет рассчитывать, что компания и дальше будет улучшать показатели рентабельности, и ожидать дальнейшего роста дивидендов.

Отдельно стоит сказать, что по итогам 2013 года у компании не было процентных долгов, а чистая денежная позиция составила 11,5 млрд руб., что означает крайне низкие кредитные риски. При этом соотношение объем дивидендов/OCF составляет 34,75%, что значительно выше среднего по сектору показателя 23,8%. Это означает, что компания направляет на выплату дивидендов более значительный объем денежных средств, полученных от операционной деятельности, чем другие публичные отечественные ритейлеры.

Я предполагаю, что котировки акций М.Видео будет продолжать рост, несмотря на нестабильность ситуации на отечественном фондовом рынке, так как высокая дивидендная доходность является одним из неплохих способов снижения рисков. Дополнительное влияние на капитализацию компании будет оказывать то, что ценные бумаги данного эмитента существенно недооценены по сравнению с публичными аналогами. По итогам 2013 года EV/S компании составляет лишь 0,21х при медианном значении по аналогам в 0,65х. Целевая цена акций М.Видео равна 543,52 руб., потенциал роста — 129%, рекомендация — «покупать».

Хотя перспективы ипотечного рынка сейчас выглядят более туманно из-за повышения ключевой ставки ЦБ и продолжения ухудшения экономики России, ипотека остается наиболее перспективным и наименее рискованным направлением розничного кредитования.

В 1-м квартале этого года банки выдали меньше кредитов, чем год назад. Исключением стал ипотечный сегмент: спрос на ипотеку резко вырос, в том числе и из-за событий на валютном рынке.

Все больше банков начинают активно развивать ипотечное кредитование, и на рынке уже сформировалась группа лидеров.

Станет ли ипотека одним из ключевых драйверов развития розничного бизнеса в условиях практически неизбежного замедления темпов роста розничного кредитования? Будут ли дешеветь кредиты на жилье?

Михаил Кузьмин, аналитик Инвесткафе, рассмотрит следующие темы:

Тенденции динамики ипотечного портфеля в публичных банках;

Причины активного роста;

Будущее ставок по ипотеке;

Основные участники рынка;

Публичные банки на рынке ипотеки;

Развитие государственных специальных программ по ипотечному кредитованию.

Ирина Лобанова, руководитель департамента исследований банковского сектора НАФИ, расскажет о:

спросе на ипотечное кредитование;

барьерах к ипотеке;

образе идеального продукта;

портрете потенциального заемщика;

поведении заемщиков в нестабильных условиях среды (осведомленность о рефинансировании и т.д.);

источниках информации о банках при оформлении ипотеки.

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 5178241115.

Участники вебинара:

Михаил Кузьмин

аналитик Инвесткафе

Ирина Лобанова

руководитель департамента исследований банковского сектора НАФИ

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Пара EUR/USD подошла к ключевому событию недели в спокойном состоянии. Близость сопротивления на 1,395 и невысокая вероятность активных действий со стороны ЕЦБ придают оптимизма «быкам», однако и у «медведей» все еще теплится надежда, что 40-я фигура так и останется непокоренной. Рынок довольно нейтрально отреагировал на выступление главы ФРС, и теперь все внимание инвесторов сосредоточено на заседании европейского центробанка.

Если Алан Гринспен использовал сложный, непонятный для многих инвесторов язык, выступления Бена Бернанке носили застенчиво-уклончивый характер, то Джанет Йеллен напомнила рынкам учительницу средней школы. Прежде чем дать ответ на поставленный вопрос, она начинала издалека, пытаясь объяснить электорату глубинные экономические процессы. Такой стиль позволил успокоить, я бы даже сказал, усыпить финансовые рынки. Больше всего инвесторы ждали от Йеллен подробных указаний о сроках повышения ставки по федеральным фондам, глава ФРС была уклончива. По ее мнению, не существует четкой формулы между величиной баланса центробанка и датой начала монетарной рестрикции. Баланс будет сокращаться, но вернется ли он к докризисным уровням, неизвестно.

Динамика соотношения балансов ФРС и ЕЦБ является в настоящее время одним из ключевых факторов, определяющих изменение котировок EUR/USD. Федеральный резерв продолжает QE, однако рынок акций растет вяло по сравнению с 2013 годом. Можно предположить, что дешевая ликвидность поглощается слабо. Это отражается на инфляции и снижает покупательную способность доллара США. Не секрет, что запуск программ количественного смягчения воспринимался с огромным испугом. Дешевые деньги теоретически должны были привести к стремительному росту CPI, однако этого не происходило, так как присутствовало поглощение ликвидности фондовым рынком. Сейчас уверенности в дальнейшем росте биржевых индексов нет, и данный процесс заштопорился.

В то же время длительный период низкой инфляции в еврозоне, напротив, увеличивает покупательную способность евро. Если исходить из того обстоятельства, что ЕЦБ не будет реагировать, то продолжение восходящей динамики спреда американского и европейского CPI рисует для евро вполне оптимистичную картину.

Источник: Bloomberg, Natixis.

Учитывая, сколько инвесторов сделали «бычьи» ставки на гринбек (лишь 5 из 56 аналитиков, опрошенных Bloomberg, предполагали рост евро выше отметки 1,4, медианный прогноз на конец 1-го полугодия — 1,36, на конец года — 1,3), движение EUR/USD выше 40-й фигуры может уподобиться лавине, сметающей стопы. Возникает закономерный вопрос: чего именно боится ЕЦБ? Укрепления евро или стремительного укрепления евро? На мой взгляд, последнего, несмотря на всю технику, не состоится. На руку гринбеку способны сыграть стабилизация геополитической ситуации и рост волатильности на валютном рынке.

Доходность 10-ти летних бондов США вернулась в торговый диапазон 2,6-2,8% после призывов Москвы к юго-востоку Украины о поддержке выборов. Это же обстоятельство способно приостановить приток капитала на долговой рынок еврозоны. Доходность 10-ти летних испанских облигаций достигла исторического минимума в 2,92%, а объем инвестиций в экономику этой страны со стороны американских фондов составил $1,2 трлн, наибольший показатель среди 31 страны за пределами США. Европейские активы использовались как спасительная гавань во время кризиса, поэтому стабилизация ситуации чревата оттоком капитала.

Низкая волатильность на FOREX стала благоприятной почвой для сторонников carry trade. Гринбек же оказывался под давлением в связи со своим статусом валюты фондирования. Тем не менее, изменчивость рыночных котировок — циклический показатель, то есть за вялостью последует всплеск, что позитивно скажется на долларе США.

На мой взгляд, ослабление монетарной политики ЕЦБ уведет пару EUR/USD в направлении 1,37, нейтральная позиция будет способствовать продажам на росте.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в среднесрочной перспективе многое будет зависеть от показателей макроэкономической статистики в штатах. В случае продолжения позитивной динамики основных показателей, возрастет вероятность более скорого ужесточения монетарного курса в части процентных ставок, соответственно, американская валюта на этом фоне может получить поддержку. По итогам второго-третьего квартала именно доллар может стать наиболее привлекательной валютой.

Башнефть 6 мая сообщила о завершении реорганизации компании. В этот же день после двухнедельного перерыва возобновились торги бумагами НК. Рост цены обыкновенных акций к цене закрытия до приостановки торгов составил 4%, привилегированные акции на открытии подорожали на 2%. Такая динамика стала результатом высокого финального дивиденда на акцию Башнефти за прошлый год, превысившего ожидания.

Напомню, что с 22 апреля 2014 года временно были приостановлены торги обыкновенными и привилегированными акциями компании в режиме Т+2. Ранее Башнефть указывала срок погашения акций в рамках реорганизации до 1 июля 2014 года. В связи с тем, что погашение акций Башнефти, очевидно, произойдет раньше, чем ожидалось, появился повод рассчитывать на то, что финальные дивиденды за 2013 год будут выплачиваться уже на меньшее количество ценных бумаг эмитента.

Совет директоров компании уже рекомендовал направить на выплату дивидендов по итогам 2013 года 37,48 млрд руб. Исходя из того, что они будут начислены на меньшее количество акций в связи с более ранним, чем ожидалось, завершением реорганизации, в ходе которой УК компании сократится на 20,7%, дивиденд на акциюсоставит 208 руб. Таким образом, дивидендная доходность обыкновенных акций составит порядка 9,5%, а привилегированных — порядка 13,5%. Это существенно выше моих прогнозов, подразумевавших дивидендную доходность на уровне 8% и 11% соответственно, и выше ожиданий рынка. Поэтому рост цены акций Башнефти после возобновления торгов не стал сюрпризом.

Реорганизация, конечной целью которой была ликвидация перекрестного владения акциями с ЗАО Система-Инвест, стала очередным шагом компании на пути к оптимизации корпоративной структуры. Ранее Башнефть завершила процесс перехода на единую акцию, присоединив нефтеперерабатывающие «дочки», и избавилась от некоторых непрофильных активов.

Теперь Башнефть готова к проведению активно обсуждаемого в инвестиционном сообществе SPO. Вероятным местом его проведения является LSE. Стоит отметить, что конвертацию привилегированных акций в обыкновенные перед их размещением компания проводить не собирается. Соответственно, акционеры, решившие не предъявлять привилегированные акции к выкупу в ходе реорганизации и сохранившие их в портфеле в расчете на большие дивиденды, берут на себя определенные риски, связанные с тем, что «Закон об АО» не распространяется на привилегированные акции.

Целевая цена по обыкновенным акциям Башнефти составляет $64,6, по привилегированным — $48,4. Рекомендация по обоим типам бумаг ― «держать».

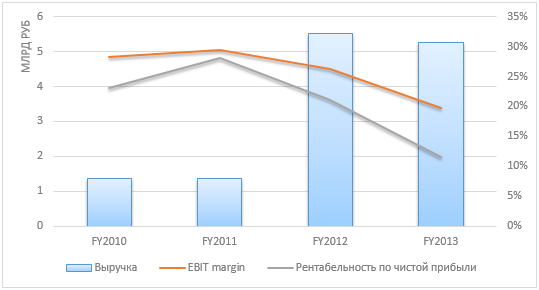

Финансовые результаты Верофарма за 2013 год оказались умеренно позитивными, но роста капитализации компании вызвать им пока не удастся. Объем продаж компании снизился на 4,32% г/г, до 5,27 млрд руб., а сектор в целом прибавил порядка 12% г/г. Основной причиной снижения выручки компании стало то, что в натуральном выражении объем рынка снижается, а значительная доля доходов компании приходится на ЖНВЛП (жизненно необходимые и важнейшие лекарственные препараты), цены на которые жестко регулируются государством. Количество проданных готовых лекарственных средств за 2013 год сократилось на 0,8% г/г. Все это продолжает неблагоприятным образом сказываться на рентабельности компании.

Еще одним негативным фактором стало провальное 1-е полугодие, когда компания еще принадлежала Аптечной сети 36,6. В связи с этим более репрезентативным для оценки текущего финансового положения и годовых результатов выглядит 4-й квартал ушедшего года, когда оборот компании вырос на 24,7% г/г, до 1,7 млрд, что немногим ниже, чем за 4-й квартал 2011 года, характеризовавшийся опережающими темпами увеличения показателя.

Источник: данные компании, расчеты и инфографика Инвесткафе.

Благодаря тому, что менеджменту удалось снизить себестоимость продаж на 10,55% г/г по итогам года и на 35,9% г/г по итогам 4-го квартала валовая прибыль за 2013-й пусть и немного, на 0,45% г/г, но поднялась. Это является позитивным сигналом, характеризующим успехи нового владельца компании. Вместе с тем за 4-й квартал 2012 года валовая выручка Верофарма оказалась рекордно низкой и составила всего 138 млн руб., таким образом, темпы роста показателя по итогам минувшего года объясняются, в том числе, и эффектом низкой базы.

По итогам первых трех кварталов ушедшего года валовая прибыль падала. Как бы то ни было, валовая рентабельность прибавила 2,8 п.п., достигнув 59,4%. Впрочем, рост валовой прибыли в последние три месяца 2013-го не смог оказать значительного влияния на EBITDA, которая снизилась на 26,65% г/г, до 1,17 млрд руб. EBITDA margin уменьшилась на 6,7 п.п., до 22,1%. Наиболее вероятно, что это объясняется реализацией программы по улучшению финансового положения Верофарма, которая, судя по вышеизложенным данным, эффективна. При этом операционная прибыль снизилась на 28,4% г/г и составила 1 млрд руб.

Совокупность вышеизложенных факторов привела к тому, что чистая прибыль компании снизилась на 47,4% г/г, до 612 млн руб., а рентабельность по чистой прибыли упала на 9,5 п.п., до 11,6%. Дополнительное негативное влияние на объем чистой прибыли оказало увеличение потерь, связанных с операциями в иностранной валюте и ростом на 10% г/г расходов по налогу на прибыль.

Отдельно стоит сказать, что чистый долг компании вырос с 1,2 млрд руб. до 2,6 млрд. В результате соотношение Net Debt/EBITDA повысилось с 0,75х сразу до 2,25х. Впрочем, учитывая, что коэффициент EBIT interest coverage составляет 32,4х, увеличение долговой нагрузки не грозит фармпроизводителю серьезным повышением кредитного риска.

Источник: данные Thompson Reuters, расчеты и инфографика Инвесткафе.

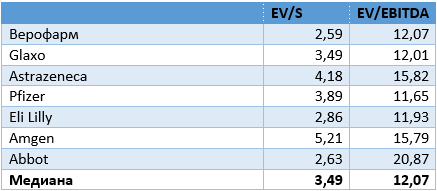

В целом я считаю, что в случае дальнейших успехов в реализации инвестиционной программы капитализация фармпроизводителя продолжит повышаться и в будущем. Дополнительную поддержку котировкам ценных бумаг компании оказывает потенциал роста, заложенный в них. Исходя из значений мультипликаторов EV/S и EV/EBITDA, которые составляют 2,59х и 12,07х соответственно, целевая цена акций Верофарма составляет 1272,5 руб., что подразумевает потенциал роста 18,5% и рекомендацию «покупать».