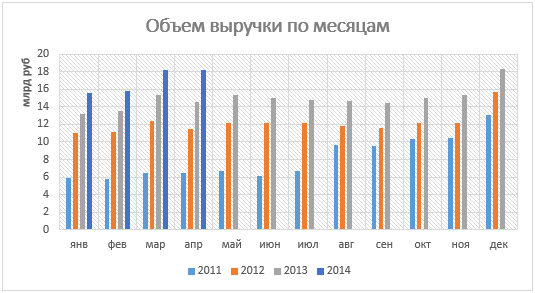

Группа Дикси представила операционную отчетность за апрель текущего года. Основным позитивным фактором в отчетности стало существенное повышение оборота компании по сравнению с предыдущими месяцами. Так, выручка за январь-апрель выросла на 19,7% г/г до 67,6 млрд руб., а за апрель прибавила 25,1% г/г, достигнув 18,2 млрд руб.

Источник: данные компании, инфографика Инвесткафе.

Основной причиной роста оборота стало расширение сети. На 30 апреля у компании было 1842 магазина разных форматов, что на 274 больше, чем на аналогичную дату прошлого года. Впрочем, с начала года количество магазинов сети увеличилось на 43, а за тот же период прошлого года — на 69. При этом по плану менеджмента по итогам года Дикси предстоит открыть сопоставимое с прошлогодним количество магазинов, что будет возможно только в случае повышения темпов расширения сети. На мой взгляд, замедление данного процесса обусловлено тем, что необходимое компании оборудование в основном импортное, а ослабление отечественной валюте по отношению к ведущим мировым приводит к росту цен при пересчете на рубли, в которых ритейлер получает выручку. Таким образом, капитальные затраты на открытие новых торговых точек повышаются.

Стоит отметить, что, по заявлениям компании, CAPEX в 2014 году может вырасти на 20-25% г/г. Так как менеджмент планирует сохранить прошлогодние темпы расширения сети, я предполагал, что значительная доля выделяемых средств будет направлена на оптимизацию бизнеса, поскольку естественный рост капитальных затрат на запуск новых магазинов значительно ниже предполагаемой динамики CAPEX. В частности, компания могла направить средства на модернизацию логистики, введение новых автоматизированных систем учета и управления и тому подобное. А это привело бы к снижению затрат и улучшению рентабельности в среднесрочной перспективе. В связи с этим можно предположить, что группа способна выполнить план по расширению сети, несмотря на проблемы, связанные с кризисом на Украине, хотя бы в ущерб повышению рентабельности.

По моему мнению, дополнительное влияние на объем выручки ритейлера оказывает существенное ускорение продуктовой инфляции в России. Это обстоятельство вынуждает население тратить больше денег на товары повседневного спроса. По данным Росстата, индекс потребительских цен на продовольственные товары с начала года по апрель вырос на 5,4%, тогда как за аналогичный период 2013-го он повысился лишь на 3,7%.

Позитивно на выручке отечественных FMCG-ритейлеров за прошлый месяц сказалось и то, что в этом году Пасха отмечалась в апреле, а не в мае, как в 2013-м. Впрочем, я не думаю, что данный фактор стал одной из основных причин роста. Если обратить внимание на исторические данные, то пасхальные праздники не оказывают значительного влияния на динамику выручки ритейлеров.

В результате всего вышесказанного я ожидаю, что повышение котировок акций Дикси в краткосрочной перспективе продолжится в случае отсутствия негативных настроений на рынке в целом. Этому будут способствовать и финансовые результаты компании по итогам 2013 года, и значительный потенциал роста капитализации. Целевая цена акций Дикси составляет 676 руб., потенциал роста — 114%, рекомендация — «покупать».

Самые интересные инвестиционные идеи в потребительском секторе вы можете узнать, посетив наш бесплатный вебинар 29 мая.