Участвовать в конкурсе может каждый, кроме, естественно, наших великолепных штатных сотрудников Инвесткафе. Для участия необходимо лишь публиковать материалы на нашем сайте, но не более трех в месяц. Сделать это элементарно: достаточно просто следовать пошаговой инструкции, которую можно найти здесь. За каждый опубликованный на главной странице аналитический пост вы получаете «вкусное» денежное вознаграждение $)

Конкурс проводится с 1 марта по 31 августа 2014 года.

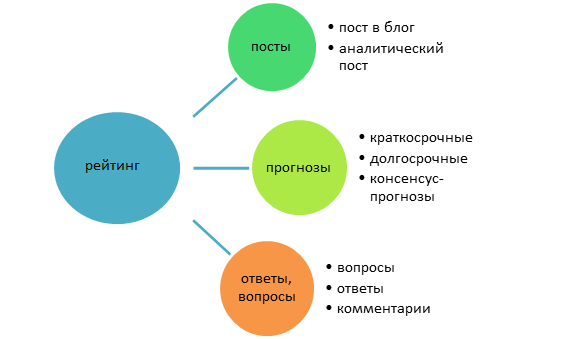

На протяжении всего времени проведения конкурса аудитория сайта будет тщательно выбирать, кто из вас является лучшим из лучших и достоин этих замечательных призов. При этом критерий выбора всего один ―рейтинг.

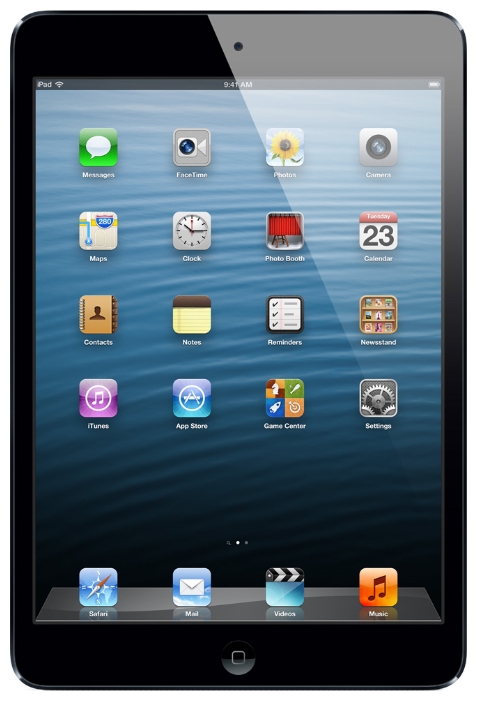

И это еще не все: каждые три месяца мы будем подводить промежуточные итоги конкурса. Аналитик, набравший максимальный рейтинг 1 июня или 1 сентября, получит Apple iPad mini 16Gb Wi-Fi.

При подведении итогов конкурса будет учитываться общий рейтинг с 1 марта по 31 августа 2014-го.

Победителем станет тот из вас, чей рейтинг вырастет больше всех за период проведения конкурса. Аналитик года получит супер приз — Apple MacBook Air 11.

По итогам 1-го этапа конкурса (01.03.2014 - 31.05.2014) победителем стал Александр Егоров.

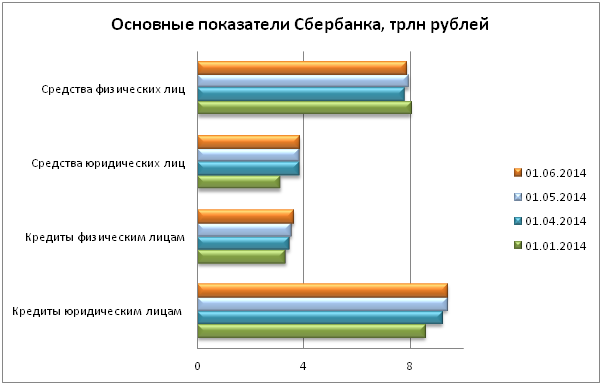

Сбербанк представил свои финансовые результаты по итогам первых 5 месяцев текущего года по российским стандартам бухгалтерской отчетности. За май банк сумел нарастить активы всего на 0,62%, тогда как в апреле их рост составлял 1,46%.

Во многом такой результат обусловлен замедлением темпов кредитования юридических лиц: в мае рост показателя составил 0,08%, тогда как с начала года — 9,63%. А вот темпы кредитования физических лиц снизились незначительно: за май портфель увеличился на 2,32%. Действительно, с начала года юридические лица очень активно привлекали кредиты, возможно, сейчас тренд несколько скорректировался, и темпы роста корпоративного кредитования могут замедлиться. На мой взгляд, розничное кредитование продолжит расти. Представители Сбербанка, с одной стороны, замечали, что корректируют требования к заемщикам и скоринговые модели с целью понизить процент одобряемых кредитов и улучшить качество портфеля. С другой стороны, Сбербанк пытается привлечь новых клиентов, объявив, что в летний период ставки по потребительским кредитам будут снижены.

Источники: данные Сбербанка, инфографика Инвесткафе.

Из негативных факторов, проявившихся в отчетности Сбербанка, стоит отметить отток вкладов населения. Так, за прошедший месяц их объем снизился на 0,95%, с начала года — на 1,91%. Отток средств клиентов может быть связан с желанием граждан получить более высокие ставки по вкладам, ведь ставки Сбербанка намного ниже максимальных ставок на рынке. Физические лица увидели, что даже в текущей ситуации АСВ бесперебойно выдает страховые возмещения в случае отзыва лицензий, поэтому они могли переложить свои средства в банки со ставками выше среднерыночных. При этом средства юридических лиц в мае увеличились в Сбербанке на 0,82%.

Прибыль Сбербанка по состоянию на 1 июня достигла 155,3 млрд руб., что на 0,9% меньше значения, полученного за аналогичный период годом ранее. При этом Сбербанк отмечает в своем пресс-релизе, что результат по прибыли был ухудшен из-за единоразового учета отложенных налоговых обязательств на сумму в 10,4 млрд руб. Таким образом, Сбербанк продолжает увеличивать свой бизнес, однако темпы его роста в мае снизились. Впрочем, существенных угроз для банка в будущем не видно.

Напомню, что на прошлой неделе Сбербанк отчитался за 1-й квартал. Чистая прибыль по МСФО также снизилась относительно результата 1-го квартала 2013 года во многом благодаря росту резервов. Стоит надеяться, что 2-й квартал завершится для банка с лучшим результатом.

В пятницу, 6 июня, состоялось общее собрание акционеров Сбербанка. На нем были утверждены дивиденды, составившие по 3,2 руб. на обыкновенную и привилегированную акции, что дает нам с учетом текущей цены дивидендную доходность в 3,59% и 4,39% соответственно. Отмечу, что закрытие реестра для получения выплат по дивидендам для акционеров Сбербанка состоится уже 17 июня. С учетом режима торгов T+2 и 4 дней праздников на следующей неделе покупать бумаги Сбербанка следует прямо сейчас, чтобы успеть принять участие в распределении прибыли банка.

Целевая цена по бумагам Сбербанка находится на отметке в 111,95 руб. Рекомендация — «покупать».

Можно по-разному относиться к решениям ЕЦБ, принятым на июньском заседании. Можно критиковать их за половинчатость или же говорить, что у центробанка не было иного выхода с учетом существующих рыночных ожиданий, но нельзя не признать, что он выиграл время. Точнее, купил его при помощи снижения ставок, запуска целевого LTRO, прекращения стерилизации активов в рамках SMP и намеков на покупки ABS. Последствия от подобных действий можно будет оценить через три-четыре квартала, а пока ЕЦБ вновь возвращает себе роль беспристрастного зрителя, надевая маску, под которой он прятался с ноября.

Едва ли рынок в ближайшие полгода услышит от центробанка что-то новое. Дальнейшее снижение ставок? Но, по словам Марио Драги, они и так находятся на самом дне. Покупка ABS? Не более чем намек, которому вряд ли суждено воплотиться в жизнь. К тому же рынок данных бумаг невелик, и эффект от программы будет сопоставим с прекращением стерилизации активов в рамках SMP (119,2 млрд евро). Еще одним указанием на то, что ожидать какой-либо активности от ЕЦБ в ближайшее время не стоит, стало умеренное снижение прогнозов по инфляции: с 1% до 0,7% в 2014 году и с 1,3% до 1,1% в 2015-м. Рынок воспринял предложенные меры как половинчатые, поэтому его реакция неудивительна: реализовался третий из предложенных мною сценариев.

Основная угроза для евро исходит от целевого LTRO, старт которому будет дан в сентябре текущего года. На первом этапе банки получат возможность получить от ЕЦБ кредиты в размере 7% от имеющейся задолженности нефинансового сектора за исключением ипотеки (около 400 млрд евро) по ставке MRO+10 б.п. На втором этапе (с марта 2015 года по июнь 2016 года) нас ожидают еще четыре раунда, в рамках которых банки смогут приобрести ресурсы в объеме, трехкратно превышающем их нетто-кредитование нефинансового сектора без учета ипотеки в период с 20 апреля 2014 года и датой предоставления ликвидности. Срок действия программы истекает в сентябре 2018 года, однако банки должны будут вернуть деньги раньше, если ее результаты не устроят ЕЦБ. Критерий эффективности будет сообщен позже.

Если LTRO окажется успешным, то рост внутреннего спроса приведет к увеличению импорта и сокращению профицита счета текущих операций, что лишит евро одного из козырей. Не случайна и дата старта программы: осенью ФРС избавится от QE и стабилизирует свой баланс, а баланс ЕЦБ начнет расти, что будет оказывать понижательное давление на региональную валюту. Рынок начнет закладывать ожидания ослабления EUR/USD приблизительно во второй половине июля — в августе, так что до этого момента пара окажется в руках спекулянтов и вполне способна подрасти.

Не отрицает этого и Марио Драги. По его мнению, сила евро связаны с высоким спросом на европейские активы, который постепенно будет слабеть. Действительно, спреды доходности облигаций периферийных стран еврозоны и Германии находятся вблизи исторических минимумов, и сокращаться дальше — значит поставить под сомнение надежность немецких бумаг, обладающих наивысшим кредитным рейтингом.

Источник: Bloomberg.

При этом возникает вопрос, куда будут направляться деньги из избыточных резервов. Сомнительно, чтобы банки сразу проявили активность в сфере кредитования, зато вполне вероятно, что объектом их внимания станут облигации стран еврозоны. Это на некоторое время придаст евро новый импульс, который, на мой взгляд, будет ограничен фактором прекращения стерилизации активов в рамках SMP.

Таким образом, в течение ближайшего месяца пара EUR/USD вполне способна подрасти, однако повышение котировок следует использовать для среднесрочных и долгосрочных продаж в направлении 1,34.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, поскольку велика вероятность сохранения текущего монетарного курса ЕЦБ неизменным как минимум до сентября, все большее внимание в ближайшее время будет акцентироваться на данных макроэкономической статистики из штатов. Ближайшие несколько дней чрезвычайно важны для определения среднесрочных перспектив евро.

Кто мог предвидеть, что в 2014 году население будет ускоренными темпами снимать деньги с депозитов? Произошло ли психологическое возвращение в 2008 год? Как правильно сформировать инвестиционный портфель в сложившейся ситуации и сохранить свои сбережения?

На вебинаре Инвесткафе, который пройдет 5 июня в 16ч. мск, будут рассмотрены фундаментальные факторы, влияющие на снижение активности в сфере банковских услуг РФ. Эксперты Инвесткафе и IFC Markets проанализируют динамику основных показателей, приводящих к началу стагнации. Среди них кредитная политика ЦБ, объемы кредитования и потребительских вкладов, реальные располагаемые доходы, инфляция и так далее. Будет установлена связь между геополитической неопределенностью, внешнеэкономическими санкциями и ожиданиями населения России.

Сергей Каменщиков, главный финансовый аналитик IFC Markets, на основании установленных тенденций представит вашему вниманию инвестиционный портфель, базирующийся на CFD (контракт на разницу) акций Сбербанка, ВТБ 24 и российского рубля. Также спикер расскажет об оптимизации весов валютно-фондового портфеля и проведет анализ исторических цен портфеля, полученных при помощи технологии GeWorko.

Михаил Кузьмин, аналитик Инвесткафе, презентует модельный портфель, включающий наиболее ликвидные ценные бумаги российского рынка, расскажет о его формировании на основе фундаментального анализа. В частности, эксперт обрисует перспективы таких эмитентов, как Банк Возрождение, Банк Санкт-Петербург и ТКС-Банк.

В течение вебинара вы можете задать спикерам любые вопросы, получить рекомендации и разъяснения спорных моментов.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6657451397.

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Феноменальные достижения российской валюты, в мае укрепившейся на 4,3% к доллару и показавшей тем самым лучший результат среди 24 валют развивающихся стран, которые отслеживает Bloomberg, связывают со снижением геополитических рисков. Надежда на стабилизацию отношений РФ и Украины после президентских выборов позволила паре USD/RUB на некоторое время опуститься ниже отметки 34, чего не наблюдалось с конца января.

Эмоции, конечно, важный драйвер изменения котировок, однако их влияние на курсы валют ограничено временными рамками. Среднесрочные же перспективы той или иной денежной единицы определяются потоками капиталов инвестиционного и торгового характера. В этом отношении предпосылки для девальвации «деревянного» в январе-феврале были заложены еще в 2013 году.

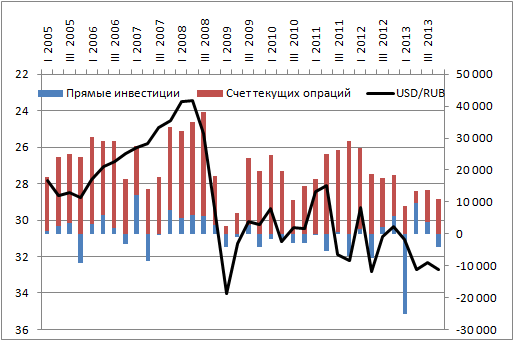

Динамика счета текущих операций, прямых инвестиций и котировок USD/RUB

Источник: Банк России.

Скромная динамика внешней торговли и провал прямых инвестиций серьезно ослабили российскую валюту и придали силы спекулянтам, сделавшим ставки на ее дальнейшее проседание. Именно с ними приходилось бороться Банку России в 1-м квартале 2014 года. Сколько бы ни говорили, что Россия по итогам прошлого года заняла третье место в мире по притоку прямых инвестиций, их сальдо свидетельствует не в пользу рубля. Основные проблемы возникли в январе-марте, когда вложения прочих секторов отечественной экономики в капитал иностранных субъектов хозяйствования превысили $60 млрд.

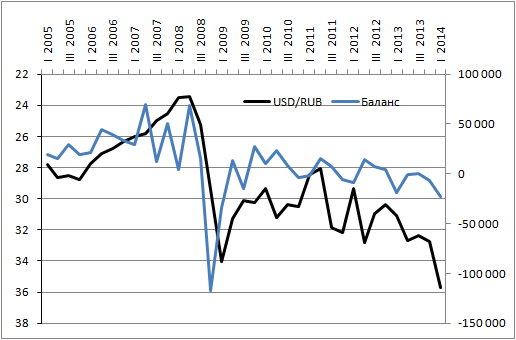

Если говорить об оттоке капитала, как о факторе, влияющем на среднесрочные перспективы рубля, то следует учитывать не только прямые, но и портфельные инвестиции. В этом отношении баланс счета текущих операций и потоков инвестиционного характера позволяет понять и спрогнозировать дальнейшую динамику USD/RUB.

Источник: Банк России.

В январе-марте впечатляющий рост профицита внешней торговли не смог компенсировать фактор оттока капитала. Однако во 2-м квартале ситуация коренным образом меняется. И главной причиной этого выступают, как ни странно, санкции со стороны ЕС и США, которые позволяют приостановить негативную динамику потоков капитала инвестиционного характера. Такое ощущение, что Запад решил ослабить отечественную экономику не разрывом отношений по ряду направлений, а ревальвацией рубля, причины которой идут изнутри. Чем больше санкций, тем меньше желания выводить капитал за рубеж. При этом слабость «деревянного» в начале года — позитивный сигнал для роста экспорта и профицита счета текущих операций, что закладывает мощный фундамент под укрепление российской валюты.

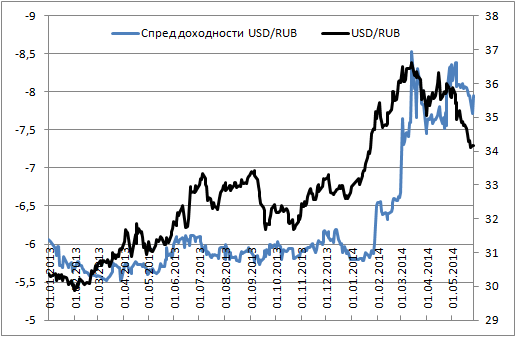

Стабилизация геополитической ситуации — лишь сигнал для потоков спекулятивного характера, значимая доля которых принадлежит нерезидентам. Выборы на Украине стали катализатором спроса на суверенные бонды, что отразилось в снижении их доходности. С точки зрения дифференциалов ставок американских и российских двухлетних долговых обязательств текущий курс рубля к доллару выглядит несколько завышенным.

Источник: Bloomberg.

В дальнейшем поддержку «деревянному» будет оказывать жесткая монетарная политика Банка России и приток капитала в рамках операций carry trade. Эмоции, связанные с эскалацией или, напротив, деэскалацией конфликта, способны определять тенденцию в краткосрочном периоде, однако фундаментальные факторы в виде сокращения оттока капитала и роста профицита счета текущих операций, особенно с учетом сильной нефти и расширения российско-китайских отношений, играют на руку рублю. Наиболее вероятным торговым диапазоном для пары USD/RUB в июне является 33-35,5, что создает предпосылки для покупок от нижней границы и для продаж при движении в направлении верхней.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, все верхние цели по паре USD/RUB сохраняют свою актуальность. Для продолжения укрепления рубля необходим существенный приток капитала на российские площадки, что вряд ли возможно при текущих показателях. На горизонте в несколько месяцев более рационально занимать короткие позиции по российской валюте.

Ростелеком 27 мая 2014 года планирует отчитаться за 1-й квартал по МСФО и обнародовать ряд других, в том числе операционных показателей. По данным представителей компании, финансовые итоги будут опубликованы в том же формате, который был использован в документе за 4-й квартал 2013 года: в отчетности будут выделены результаты от продолжающейся и прекращающейся деятельности исходя из решения о создании совместного предприятия с Теле2 Россия. Также увидят свет консолидированые результаты Связьинвеста и ряда дочерних компаний. Я привожу прогнозы и оценки по совокупным показателям.

Прогнозы и оценки основных финпоказателей Ростелекома, скорректированных с учетом консолидации результатов деятельности ОАО «Связьинвест» и его дочерних компаний

Источник: расчеты Инвесткафе.

Итак, по моим прогнозам, совокупная выручка Ростелекома за январь-март поднимется примерно на 0,6% г/г и достигнет 86 млрд руб. Если говорить непосредственно о показателе Ростелекома, то его динамика будет обусловлена типичными для данной компании процессами сокращения выручки от сегмента традиционной телефонии из-за обострения конкуренции с мобильной связью и IP-телефонией. Напомню, что в 4-м квартале 2013 года данный вид услуг генерировал Ростелекому почти 35% совокупной выручки. Между тем только количество пользователей подсегмента местной телефонии с октября по декабрь прошлого года сократилось на 6% г/г, до 26,5 млн. Очевидно, что эта тенденция сохранится и в 1-м квартале текущего года.

Прогноз среднегодовых темпов роста и размера сегментов российского рынка фиксированной связи, в млрд руб.

Источник: агрегированные прогнозы от iKS-Consulting, J’son&Partners, Direct Info, IDC, OVUM, PwC, Ростелеком.

Что касается точек роста, то ими останутся сегменты ШПД и IPTV, которые в 4-м квартале 2013 года принесли Ростелекому почти 21% совокупной выручки. Количество ШПД-пользователей за этот период выросло на 8% г/г, до 10,6 млн, а число абонентов платного TV — на 9%, до 7,5 млн. Я считаю, что замедления темпов роста в 1-м квартале 2014 года в этих двух сегментах не произойдет ввиду конкурентной ценовой политики.

Несмотря на увеличение OPEX, в том числе, на фоне процессов реорганизации в компании, рост доходов от высокомаржинальных услуг за 1-й квартал текущего года должен привести к немного опережающему выручку повышению OIBDA на 2% г/г, до 25,5 млрд руб. Тем не менее из-за значительного увеличения финансовых расходов и убытка от курсовых разниц я ожидаю сокращения совокупной чистой прибыли примерно на треть, до 1,8 млрд руб.

Сокращение чистой прибыли потенциально негативно лишь для дивидендов по обыкновенным акциям оператора, так как по префам базой для расчетов служит чистая прибыль согласно РСБУ.

На мой взгляд, по итогам 1-го квартала Ростелеком продемонстрирует достаточно скромные результаты, но это вряд ли приведет к распродаже и так явно необоснованно подешевевших в последнее время бумаг оператора на Московской бирже. Гораздо большее влияние на котировки могут оказать заявления менеджмента Ростелекома по поводу приватизации, судьбы казначейских акций и сделок M&A в ходе конференц-звонка по итогам публикации отчетности. Справедливая цена обыкновенных акций Ростелекома составляет 130 руб. за бумагу. Потенциал роста — 46%. Долгосрочная рекомендация — «покупать».

Согласно консенсусу Инвесткафе, потребительский сектор является одним из самых привлекательных на российском фондовом рынке. Он показывает более значительные темпы восстановления, чем индекс ММВБ, после обвала на отечественных торговых площадках в результате событий, связанных с кризисом на Украине. Предлагаем вам ознакомиться с наиболее перспективными инвестиционными идеями этого сектора.

Как выбрать торговую стратегию, учитывая текущую рыночную ситуацию? На что обращать внимание при отборе инвестиционных идей? Чему отдать предпочтение — потенциалу роста или дивидендной доходности?

Роман Гринченко, аналитик Инвесткафе, проанализирует ключевые показатели деятельности компаний потребительского сектора, даст рекомендации по выбору акций для составления портфеля, а также презентует самые интересные инвестиционные идеи.

Олег Рыбальченко, генеральный директор ЧОУ ДО “Институт биржевой торговли ”АЛОР", расскажет о взгляде на акции потребительского сектора с точки зрения фундаментального и технического анализа.

Экспертные рекомендации помогут при формировании или корректировке вашей биржевой стратегии.

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации и разъяснение спорных моментов.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 5061973614.

Участники вебинара:

Роман Гринченко

аналитик Инвесткафе

Олег Рыбальченко

Руководитель Института биржевой торговли АЛОР

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Ростелекомоткрыл свою сервисно-поисковую платформу Спутник для бета-тестирования. На мой взгляд, запуск Ростелекомом открытого бета-тестирования своего поисковика означает, что большая часть процесса ее разработки завершена и российский сегмент Интернета проиндексирован. Судя по всему, если при публичном тестировании не будет выявлено существенных недостатков, в ближайшие месяцы мы увидим полноценный запуск сервиса.

Что касается долгосрочных перспектив развития сервиса, то я смотрю на них положительно. В частности, общий объем инвестиций в проект до текущего момента я оцениваю примерно в $25-30 млн. На мой взгляд, эти инвестиции вполне достаточны для разработки качественного продукта такого рода. Для сравнения: в разработку своих продуктов и покупку активов в 2013 году Яндекс вложил около $140 млн.

Тем не менее, на мой взгляд, важным является не столько качество сервиса, сколько возможность его продвижения на поисковом рынке. Предполагается, что поисковик будут продвигать на государственном уровне путем установки по умолчанию в госкомпаниях и органах власти. В России в госсекторе трудится примерно 4 млн граждан. Также нельзя забывать о том, что после выделения мобильных активов Ростелеком решил сконцентрироваться на развитии сегмента ШПД. По состоянию на 4-й квартал 2013 года общее количество ШПД-пользователей Ростелекома составляло 10,6 млн, увеличившись на 8% г/г. Есть все основания предполагать, что подобные темпы роста сохранятся до 2018 года. Расширение абонентской базы также предоставляет возможность распространения сервиса, в том числе посредством принудительной установки соответствующей стартовой страницы в браузере абонентов при подключении или выполнении ремонтных работ.

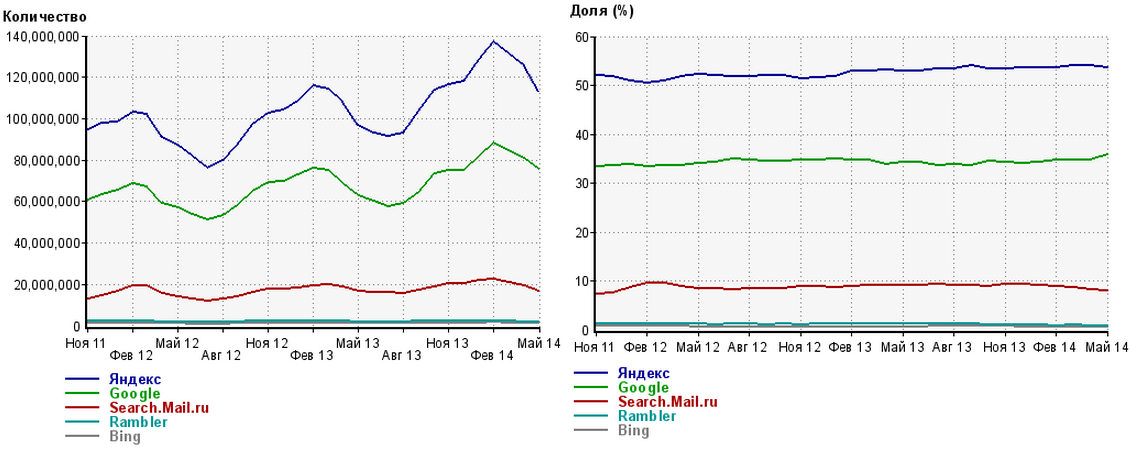

За последние три месяца по количеству среднесуточных переходов лидировал Яндекс (124 млн), за ним следовали Google (80млн), Search.Mail.ru (19 млн), Rambler (2 млн) и Bing (1,4 млн). Если Ростелеком будет активно использовать все вышеперечисленные средства для привлечения аудитории, то я ожидаю, что Спутнику за полтора-два года удастся потеснить на поисковом рынке Rambler и Bing, подобравшись к Search.Mail.ru

Количество переходов от поисковых систем Рунета в день и соответствующие доли рынка

Тем не менее, несмотря на все вышеперечисленные плюсы, едва ли Ростелекому удастся полноценно монетизировать данный сервис. Проект фактически разрабатывается по госзаказу, поэтому вполне можно заранее предположить, что возможности для размещения контекстной и медийной рекламы в поисковике ограничены. Более того, пока нет уверенности по поводу судьбы сервиса после предполагаемой приватизации Ростелекома в 2014-2016 году. Вряд ли государство даст частной компании эксклюзивное право оказывать поисковые услуги в госсекторе. Возможно, Ростелеком сейчас просто занимается разработкой проекта, который в дальнейшем будет передан непосредственно в собственность государству.

В связи с неопределенностью относительно дальнейшей судьбы проекта на текущий момент новость о создании собственного поисковика я оцениваю как нейтральную для котировок Ростелекома. Цель по обыкновенным акциям оператора я сохраняю на уровне в 130 руб. за бумагу.

Платежный провайдер QIWI планирует в среду, 21 мая, отчитаться за 1-й квартал 2014 года в соответствии с МСФО. Стоит отметить, что на финансовых результатах компании за указанный период не должен негативно сказаться принятый недавно Госдумой в 3-м чтении закон об ограничении анонимных платежей (без открытия счета). Данный закон вступил в силу 16 мая и, несомненно, повлияет на результаты компании, но лишь во 2-м и последующих кварталах.

Прогнозы динамики ключевых финансовых показателей QIWI в млрд руб., если не указано иное

Источник: прогнозы и инфографика Инвесткафе.

Если более подробно говорить о прогнозах финансовых показателей QIWI за 1-й квартал 2014 года, то я ожидаю сохранения достаточно высоких темпов роста чистой скорректированной (на выплаты партнерам и прочие расходы) выручки — примерно на 28% г/г, до 1,64 млрд руб. Основной «точкой роста» показателя по-прежнему останется сегмент VISA QIWI Wallet, который в 2013 году сгенерировал почти 47% совокупной скорректированной выручки компании. Напомню, что по итогам 2013 года чистая скорректированная выручка сегмента Visa QIWI Wallet выросла на 132% г/г, до 2,9 млрд руб. Для сравнения: выручка сегмента QIWI Distribution по итогам 2013 года выросла на 12% г/г, до 3,2 млрд руб., а вся чистая скорректированная выручка компании увеличилась на 47,9% г/г, до 6,17 млрд руб.

За счет увеличения количества активных аккаунтов QIWI Wallet при одновременном росте объема платежей через данный сервис я ожидаю, что показатели OIBDA и чистой прибыли QIWI в очередной раз покажут динамику, опережающую выручку, прибавив по итогам 1-го квартала 50% г/г и 90% г/г (0,77 млрд руб. и 0,67 млрд руб. соответственно). В целом я ожидаю достаточно сильной отчетности компании по итогам квартала, хотя финансовые показатели и немного замедлят свой рост по сравнению с 2013 годом, однако это произойдет по большей части за счет эффекта высокой базы.

Впрочем, несмотря на позитивные прогнозы по ключевым финансовым показателям, непосредственно на котировки QIWI в ближайшее время все-таки окажет давление вступление в силу упомянутых поправок. Напомню, что теперь максимально возможный объем анонимных платежей не должен превышать 15 тыс. руб. за раз и не более 40 тыс. руб. в месяц, а при идентификации пользователя эти ограничения составляют 60 тыс. руб. и 200 тыс. руб. Несмотря на то, что средняя сумма анонимного платежа/перевода меньше и составляет порядка 3-5 тыс. руб., запрет анонимных платежей в пользу физических лиц и дополнительные сложности с достаточно популярной у пользователей оплатой дорогостоящих покупок через интернет потенциально способны сократить прирост количества активных аккаунтов QIWI Wallet, объема платежей и даже спровоцировать усиление оттока пользователей электронных кошельков.

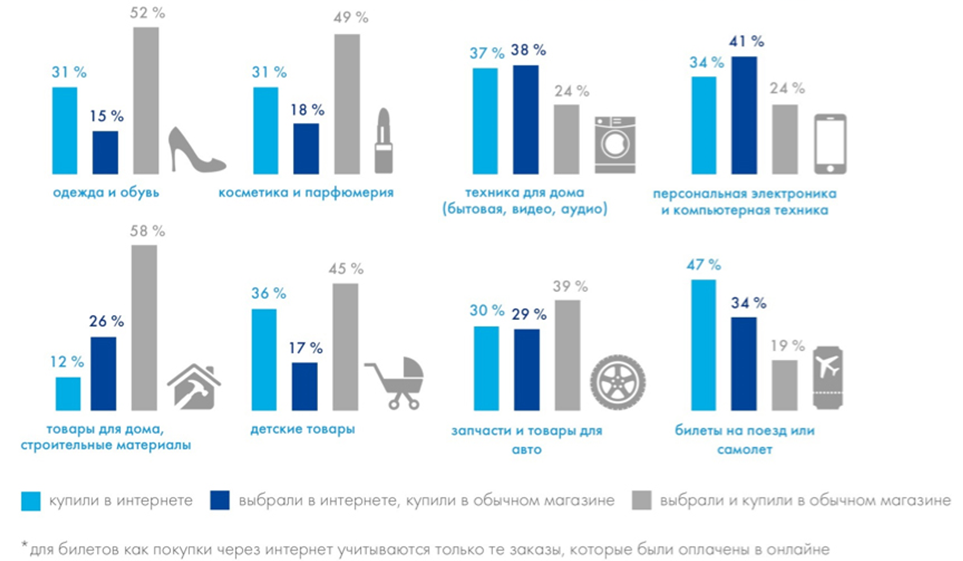

Доля покупок в интернете и оффлайне по различным сегментам рынка в 1-м квартале 2014 года по данным опроса российских интернет пользователей

Источник: исследование PayPal и Data Insight.

По данным СМИ, механизм упрощенной идентификации пока по ряду причин не работает. Из-за угрозы замедления темпов роста выручки компании в среднесрочной перспективе акций QIWI могут находится под давлением. На текущий момент ADS QIWI торгуются, исходя из коэффициента P/E на уровне в 29, что более чем в 5 раз выше среднего значения по российскому рынку. Вряд ли акционеры компании будут готовы и дальше так высоко ее оценивать, если QIWI не удастся преодолеть негативные последствия от принятия новых законов, способных привести к замедлению темпов роста финансовых показателей. Возможно, в ходе общения с инвесторами после раскрытия отчетности менеджмент компании раскроет свой план действий в контексте данной ситуации. Поэтому таргет по думагам QIWI пока остается прежним и составляет $41,8 за ADS.

Пока рынки затаили дыхание в ожидании релизов европейских PMI, полпреды ведущих центробанков мира не скупятся на комментарии по поводу дальнейших перспектив денежно-кредитной политики в Европе и в США. Именно эти регионы вершат судьбу основной валютной пары, что выглядит логично не только с точки зрения фундаментального анализа, но и с учетом торговой активности на различных сессиях Forex.

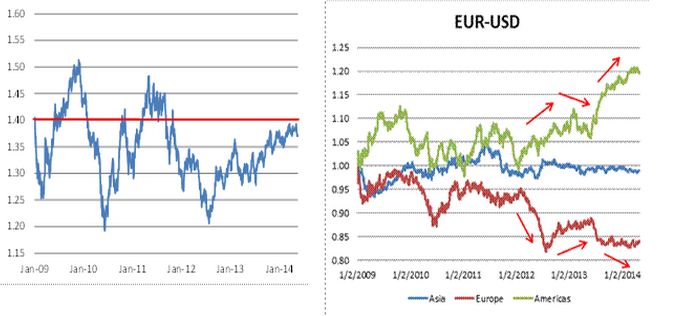

Если в качестве базы для исследования взять котировки EUR/USD с января 2009 года, то с тех пор мало что изменилось в отношении уровней, на которых торгуется пара. При этом в Азии торги, как правило, проходят очень спокойно, в то время как в Европе и в Америке инвесторы имеют совершенно противоположные приоритеты.

Источник: City FX.

Если бы пара EUR/USD торговалась исключительно на азиатской сессии, то ее котировки по-прежнему находились бы вблизи отметки 1,4. Иное дело торги в Европе и Америке. В Старом Свете основную валютную пару по большей части продают, а курс евро должен нынче соответствовать отметке $1,19. В Штатах региональную валюту, как правило, покупают и ее стоимость приблизительно соответствует уровню $1,68. При этом если бы трейдеры уходили в краткосрочные лонги по EUR/USD по итогам проседаний в Европе, то в 2013 году можно было заработать 9%.

Полагаю, что подобная динамика обусловлена не только алгоритмической торговлей, которая, по мнению Банка международных расчетов, является одним из четырех драйверов роста ликвидности на Forex, но и настроениями участников рынка. В Европе в прошлом году присутствовал скепсис относительно перспектив долгового рынка, Штаты же, напротив, нисколько в нем не сомневались. Более того, дешевые деньги, предоставляемые в рамках QE, находили приют в облигациях стран валютного блока.

Классической иллюстрацией подобного предположения является динамика цен на периферийные бонды еврозоны и котировок EUR/USD на торгах 15 мая.

Источник: UBS.

Низкая активность долгового рынка на протяжении большей части европейской сессии сменилась стремительным ралли в ходе перекрестной торговли по обе стороны Атлантики.

Высокий спрос на бонды стал главным драйвером ревальвации евро и по мнению главы Бундесбанка. Не знаю, почему инвесторы решили, что Йенс Вайдман примкнул к числу «голубей» ЕЦБ. По его оценкам, улучшение условий кредитования способно нивелировать воздействие сильного евро на инфляцию. При этом валютный курс не является объектом регулирования европейского центробанка. Другие его полпреды были более категоричны. Ив Мерш заявил, что шансы на смягчение денежно-кредитной политики в июне существенно возросли, а Эвальд Новотны подчеркнул, что бороться с дефляцией существенно сложнее, чем с инфляцией, о чем свидетельствует японский опыт. Это является веским аргументом в пользу удержания процентных ставок на предельно низком уровне.

По ту сторону Атлантического океана царят совсем иные настроения. Глава ФРБ Сан-Франциско Джон Уильямс заявил, что ФРС, вероятнее всего, начнет процесс повышения ставки по федеральным фондам в 2015 году, а президент ФРБ Далласа Ричард Фишер призвал центробанк к осторожности, так как триллионы избыточных резервов способны привести к неконтролируемой инфляции. Полагаю, не последнюю роль в настроениях представителей ведущих центробанков мира играет то обстоятельство, что CPI в еврозоне и в Штатах характеризуется разной динамикой.

На мой взгляд, возможности стратегии покупок EUR/USD в конце европейской сессии на Forex постепенно истощаются: доверие инвесторов из Европы к долговому рынку удалось вернуть, в то время как недостаток ликвидности в связи со сворачиванием QE заставит американцев искать иные инструменты приложения капитала. Это обстоятельство и разные векторы денежно-кредитной политики создают предпосылки для долгосрочного укрепления EUR/USD, поэтому для позиционных инвесторов актуальна рекомендация продаж на росте к области 1,38-1,4.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последние опросы агентства Bloomberg демонстрируют уверенность участников рынка во внедрение различного рода стимулирующих мер на предстоящем заседании (но вероятность запуска европейского аналога qe все же слишком мала). Соответственно, наиболее вероятным сценарием развития событий видится неагрессивное снижение единой европейской валюты к концу второго квартала. В плане позиционной торговли нижние цели по евро сохраняют свою актуальность.