Пока рынки затаили дыхание в ожидании релизов европейских PMI, полпреды ведущих центробанков мира не скупятся на комментарии по поводу дальнейших перспектив денежно-кредитной политики в Европе и в США. Именно эти регионы вершат судьбу основной валютной пары, что выглядит логично не только с точки зрения фундаментального анализа, но и с учетом торговой активности на различных сессиях Forex.

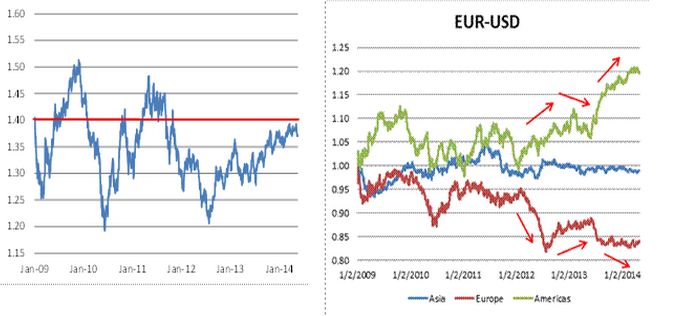

Если в качестве базы для исследования взять котировки EUR/USD с января 2009 года, то с тех пор мало что изменилось в отношении уровней, на которых торгуется пара. При этом в Азии торги, как правило, проходят очень спокойно, в то время как в Европе и в Америке инвесторы имеют совершенно противоположные приоритеты.

Источник: City FX.

Если бы пара EUR/USD торговалась исключительно на азиатской сессии, то ее котировки по-прежнему находились бы вблизи отметки 1,4. Иное дело торги в Европе и Америке. В Старом Свете основную валютную пару по большей части продают, а курс евро должен нынче соответствовать отметке $1,19. В Штатах региональную валюту, как правило, покупают и ее стоимость приблизительно соответствует уровню $1,68. При этом если бы трейдеры уходили в краткосрочные лонги по EUR/USD по итогам проседаний в Европе, то в 2013 году можно было заработать 9%.

Полагаю, что подобная динамика обусловлена не только алгоритмической торговлей, которая, по мнению Банка международных расчетов, является одним из четырех драйверов роста ликвидности на Forex, но и настроениями участников рынка. В Европе в прошлом году присутствовал скепсис относительно перспектив долгового рынка, Штаты же, напротив, нисколько в нем не сомневались. Более того, дешевые деньги, предоставляемые в рамках QE, находили приют в облигациях стран валютного блока.

Классической иллюстрацией подобного предположения является динамика цен на периферийные бонды еврозоны и котировок EUR/USD на торгах 15 мая.

Источник: UBS.

Низкая активность долгового рынка на протяжении большей части европейской сессии сменилась стремительным ралли в ходе перекрестной торговли по обе стороны Атлантики.

Высокий спрос на бонды стал главным драйвером ревальвации евро и по мнению главы Бундесбанка. Не знаю, почему инвесторы решили, что Йенс Вайдман примкнул к числу «голубей» ЕЦБ. По его оценкам, улучшение условий кредитования способно нивелировать воздействие сильного евро на инфляцию. При этом валютный курс не является объектом регулирования европейского центробанка. Другие его полпреды были более категоричны. Ив Мерш заявил, что шансы на смягчение денежно-кредитной политики в июне существенно возросли, а Эвальд Новотны подчеркнул, что бороться с дефляцией существенно сложнее, чем с инфляцией, о чем свидетельствует японский опыт. Это является веским аргументом в пользу удержания процентных ставок на предельно низком уровне.

По ту сторону Атлантического океана царят совсем иные настроения. Глава ФРБ Сан-Франциско Джон Уильямс заявил, что ФРС, вероятнее всего, начнет процесс повышения ставки по федеральным фондам в 2015 году, а президент ФРБ Далласа Ричард Фишер призвал центробанк к осторожности, так как триллионы избыточных резервов способны привести к неконтролируемой инфляции. Полагаю, не последнюю роль в настроениях представителей ведущих центробанков мира играет то обстоятельство, что CPI в еврозоне и в Штатах характеризуется разной динамикой.

На мой взгляд, возможности стратегии покупок EUR/USD в конце европейской сессии на Forex постепенно истощаются: доверие инвесторов из Европы к долговому рынку удалось вернуть, в то время как недостаток ликвидности в связи со сворачиванием QE заставит американцев искать иные инструменты приложения капитала. Это обстоятельство и разные векторы денежно-кредитной политики создают предпосылки для долгосрочного укрепления EUR/USD, поэтому для позиционных инвесторов актуальна рекомендация продаж на росте к области 1,38-1,4.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последние опросы агентства Bloomberg демонстрируют уверенность участников рынка во внедрение различного рода стимулирующих мер на предстоящем заседании (но вероятность запуска европейского аналога qe все же слишком мала). Соответственно, наиболее вероятным сценарием развития событий видится неагрессивное снижение единой европейской валюты к концу второго квартала. В плане позиционной торговли нижние цели по евро сохраняют свою актуальность.