Ростелеком 27 мая 2014 года планирует отчитаться за 1-й квартал по МСФО и обнародовать ряд других, в том числе операционных показателей. По данным представителей компании, финансовые итоги будут опубликованы в том же формате, который был использован в документе за 4-й квартал 2013 года: в отчетности будут выделены результаты от продолжающейся и прекращающейся деятельности исходя из решения о создании совместного предприятия с Теле2 Россия. Также увидят свет консолидированые результаты Связьинвеста и ряда дочерних компаний. Я привожу прогнозы и оценки по совокупным показателям.

Прогнозы и оценки основных финпоказателей Ростелекома, скорректированных с учетом консолидации результатов деятельности ОАО «Связьинвест» и его дочерних компаний

Источник: расчеты Инвесткафе.

Итак, по моим прогнозам, совокупная выручка Ростелекома за январь-март поднимется примерно на 0,6% г/г и достигнет 86 млрд руб. Если говорить непосредственно о показателе Ростелекома, то его динамика будет обусловлена типичными для данной компании процессами сокращения выручки от сегмента традиционной телефонии из-за обострения конкуренции с мобильной связью и IP-телефонией. Напомню, что в 4-м квартале 2013 года данный вид услуг генерировал Ростелекому почти 35% совокупной выручки. Между тем только количество пользователей подсегмента местной телефонии с октября по декабрь прошлого года сократилось на 6% г/г, до 26,5 млн. Очевидно, что эта тенденция сохранится и в 1-м квартале текущего года.

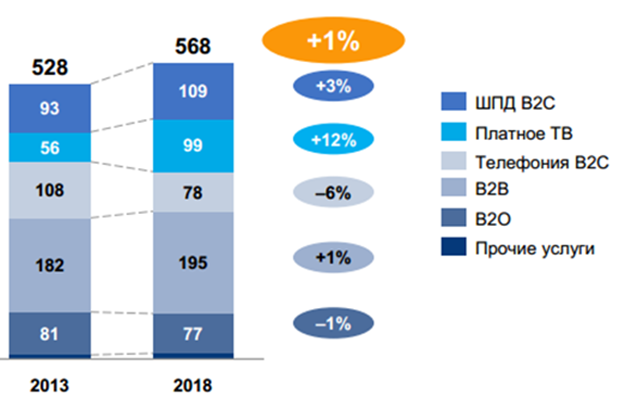

Прогноз среднегодовых темпов роста и размера сегментов российского рынка фиксированной связи, в млрд руб.

Источник: агрегированные прогнозы от iKS-Consulting, J’son&Partners, Direct Info, IDC, OVUM, PwC, Ростелеком.

Что касается точек роста, то ими останутся сегменты ШПД и IPTV, которые в 4-м квартале 2013 года принесли Ростелекому почти 21% совокупной выручки. Количество ШПД-пользователей за этот период выросло на 8% г/г, до 10,6 млн, а число абонентов платного TV — на 9%, до 7,5 млн. Я считаю, что замедления темпов роста в 1-м квартале 2014 года в этих двух сегментах не произойдет ввиду конкурентной ценовой политики.

Несмотря на увеличение OPEX, в том числе, на фоне процессов реорганизации в компании, рост доходов от высокомаржинальных услуг за 1-й квартал текущего года должен привести к немного опережающему выручку повышению OIBDA на 2% г/г, до 25,5 млрд руб. Тем не менее из-за значительного увеличения финансовых расходов и убытка от курсовых разниц я ожидаю сокращения совокупной чистой прибыли примерно на треть, до 1,8 млрд руб.

Сокращение чистой прибыли потенциально негативно лишь для дивидендов по обыкновенным акциям оператора, так как по префам базой для расчетов служит чистая прибыль согласно РСБУ.

На мой взгляд, по итогам 1-го квартала Ростелеком продемонстрирует достаточно скромные результаты, но это вряд ли приведет к распродаже и так явно необоснованно подешевевших в последнее время бумаг оператора на Московской бирже. Гораздо большее влияние на котировки могут оказать заявления менеджмента Ростелекома по поводу приватизации, судьбы казначейских акций и сделок M&A в ходе конференц-звонка по итогам публикации отчетности. Справедливая цена обыкновенных акций Ростелекома составляет 130 руб. за бумагу. Потенциал роста — 46%. Долгосрочная рекомендация — «покупать».